---- 广告 ----

核心摘要:2025年中国兽药市场迎来高质量增长爆发期,规模首次突破850亿元,同比激增21.4%,增速创近五年新高!养殖业规模化、宠物经济爆发、“减抗替抗”政策深化三重驱动,叠加行业洗牌加速,市场格局迎来颠覆性重构,2026年有望突破920亿元,未来十年剑指2000亿元大关!

一、2025年市场核心亮点:850亿规模登顶,增速领跑全球

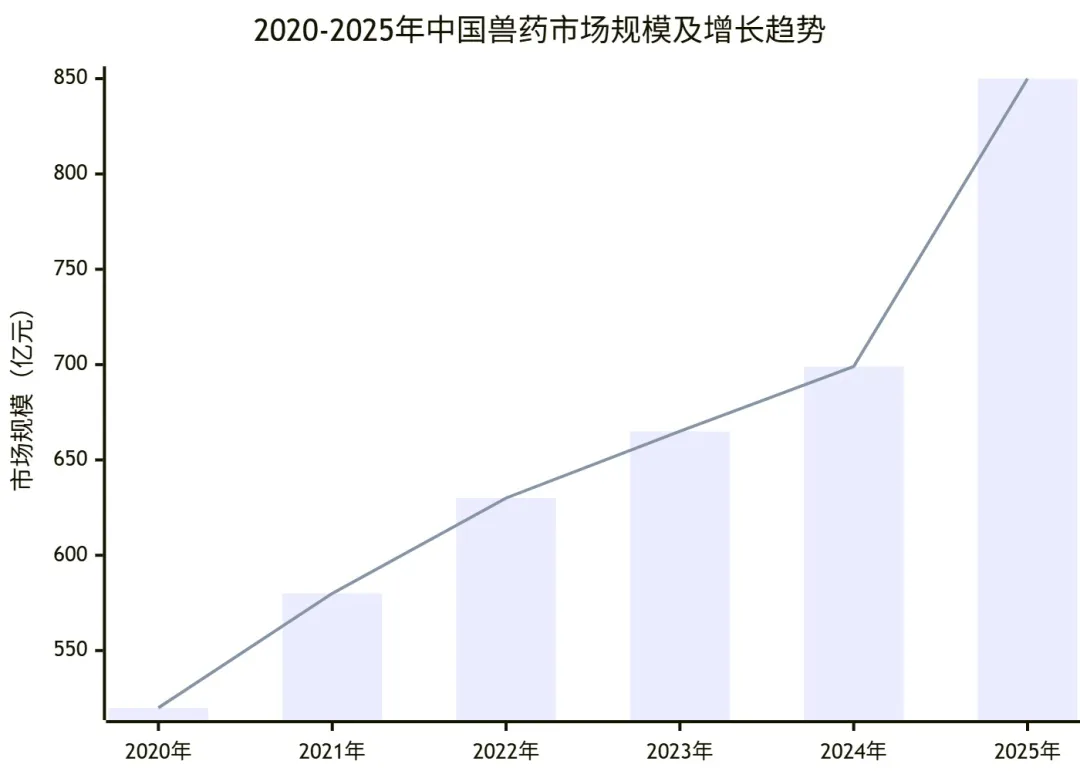

告别此前同质化竞争的增速困境,2025年中国兽药市场正式迈入高质量增长通道,交出亮眼成绩单:全年市场规模达850亿元,较2024年的699亿元增长21.4%,较2019年的500亿元实现70%的累计增幅,2020-2025年年均复合增长率达11.2%,增速稳居全球前列。

作为全球核心增长区,中国已连续15年保持全球最大兽药和原料药生产与出口国地位,2025年的爆发式增长,标志着行业彻底从高速扩张期转向结构升级期。预计2025-2030年行业将维持年均8.5%的稳健增速,2030年市场规模突破1300亿元,2035年有望冲击2000亿元大关。

二、三大核心驱动力,撑起行业增长天花板

2025年市场的高速增长,并非偶然,而是三大核心力量协同发力的结果,精准契合行业发展大势:

1. 养殖业规模化突破70%,需求结构全面升级

2025年全国养殖业规模化率迈过70%关键门槛,其中生猪规模化养殖率达65%,家禽规模化养殖率超85%,较2020年分别提升18和12个百分点。规模化养殖场更注重产品质量与疫病防控,愿意为高端疫苗、定制化制剂支付溢价;牧原、温氏等龙头企业通过精准用药,将单头育肥猪用药成本降幅超40%,倒逼兽药企业从“产品供给”向“解决方案输出”转型。

2. 宠物经济爆发,成为增长新引擎

2025年中国城镇宠物犬猫数量达1.38亿只,宠物医疗市场规模突破803亿元,其中兽药占比26.2%,规模达210亿元,较2020年实现123%的累计增长,年复合增长率超17%。驱虫药、皮肤病药、慢性病治疗药成为核心品类,增速均达28%以上,高端药占比达60%,但国内宠物专用药占比不足30%,进口替代空间每年超100亿元,海正药业等企业已推出国产猫三联疫苗,加速进口替代进程。

3. “减抗替抗”深化,绿色产品迎来爆发

农业农村部相关政策全面实施,饲料端促生长类抗生素全面禁用,养殖端治疗性抗生素使用量较2020年减少35%。中兽药、微生态制剂等替代产品迎来黄金期,其中中兽药市场规模突破180亿元,年均复合增长率超12%,微生态制剂增速达15%,应用场景持续拓宽。

三、细分领域深度解析:分化明显,亮点纷呈

随着行业结构升级,四大细分领域呈现“强者恒强、细分突围”的格局,各赛道表现差异显著:

1. 畜禽用药:规模主导,结构优化

仍是市场主力,规模达640亿元,占整体市场的75.3%,其中生猪用药占比42%,禽类用药占比33%。“预防为主”理念深度渗透,疫苗、消毒预防类产品占比达80%,兽用生物制品增速达11.3%,但猪用疫苗价格内卷严重,常规化药陷入价格战,高端化药、替抗专用药成为竞争焦点。

2. 宠物用药:增速领跑,进口替代加速

市场规模达210亿元,占比24.7%,增速达30%,远超行业平均水平。驱虫药占比最高(35%),进口品牌仍占主导,但瑞普生物、普莱柯等国产品牌凭借性价比实现突破,宠物用中兽药快速崛起,规模达9.8亿元,年复合增长率达21.3%。

3. 水产用药:绿色转型,合规企业逆势增长

市场规模达86.5亿元,同比增长7.2%,绿色渔药占比达38%,较2020年提升15个百分点。海水养殖用药增速显著高于淡水养殖,深远海养殖推动用药向精准化升级,益鑫泰等合规企业凭借绿色产品实现18%的逆势增长。

4. 中兽药:政策加持,产业化提速

市场规模突破180亿元,占整体市场的21.2%,受益于政策红利与市场需求,口服液、注射剂增速显著,超临界萃取等现代技术广泛应用,农业农村部启动“中兽药标准化提升工程”,推动行业规范化发展。

四、竞争格局:洗牌加剧,“寡头+专精特新”成型

2025年兽药行业洗牌进入深水区,GMP认证企业数量从2024年6月的1706家缩减至1100家,一年半淘汰606家,淘汰率达35.5%。预计未来3-5年淘汰率将维持在40%-60%,最终留存企业或仅440-660家。

行业集中度持续提升,2025年CR10达42%,较2020年提升13个百分点,中牧股份、瑞普生物等龙头企业通过研发投入与并购整合构建核心壁垒;区域龙头深耕本地市场,中小微企业生存空间持续收窄。进出口方面,出口同比增长18%,以中兽药、常规化药为主,进口则聚焦高端宠物药、基因工程疫苗,进口替代仍是未来核心趋势。

五、核心挑战:同质化、研发不足制约高质量发展

尽管行业增长势头强劲,但仍面临四大核心挑战:一是传统化药批文泛滥,同质化竞争加剧,部分产品单价降幅超70%,盈利水平下滑;二是研发投入不足,多数中小企业研发费用占比不足2%,远低于国际巨头,核心技术被国外掌控;三是中兽药标准化不足,原料质量波动大,国际认可度低;四是监管趋严,合规成本上升,中小企业转型压力巨大。

六、2026年展望:规模破920亿,创新与合规成核心

预计2026年中国兽药市场规模将达922亿元,同比增长8.5%,增速趋于稳健,核心展望如下:

1. 市场规模:宠物用药增速仍将领跑(25%以上),中兽药、畜禽用药稳步增长,2026年兽用生物制品、中兽药、宠物高端药合计占比将突破50%;

2. 竞争格局:CR10突破50%,形成10-20家全国性寡头企业,“专精特新”企业在细分赛道快速崛起;

3. 政策趋势:监管持续收紧,创新产品、绿色产品将获更多扶持,中兽药标准化、宠物药研发有望迎来政策红利;

4. 发展建议:头部企业聚焦高端领域突破核心技术,中小企业转型细分赛道实现差异化生存,行业与政策层面协同发力,完善标准体系,推动行业高质量发展。

结论

2025年是中国兽药市场高质量发展的关键一年,850亿规模的突破,标志着行业彻底告别“野蛮生长”,进入结构升级、集中度提升的新阶段。宠物经济、养殖业规模化、减抗禁抗三大驱动力将持续发力,2026年及未来,创新与合规将成为企业生存发展的核心,“寡头+专精特新”的竞争格局将进一步成型。抓住细分赛道机遇,突破核心技术瓶颈,才能在行业洗牌中站稳脚跟,共享万亿市场红利。

火

热

招

商

*****************

*****************

*****************

统筹\陈杰

审核\尹晴晴 责编\熊宁霞

声明:本平台转载或注明其他来源的信息,本着为行业读者传递更多信息的目的。如若侵权,联系删除。

扫码关注最新动态

国际禽业网