1

行业概述

嗅觉经济,广义来说指所有可以依靠人类嗅觉而完成消费行为的经济活动。狭义来说,指香水、香氛行业。本文以后者为讨论对象。

业内预计,2021 年国内香水市场规模将增长至 446 亿元;另一组数据显示,全球香氛市场销售额约为 737 亿元人民币,国内份额仅占 1%,但每年增速约为 15%-20%,预计还将保持高速增长。

嗅觉经济无疑是一个舶来品概念。就香水而言,在国外,16-19世纪香水进入工业化阶段,20世纪后期开始和奢侈品结合,重视市场营销。目前,整体市场渗透率高,市场规模大,但增速缓慢。而在国内,虽然香水在国内尚处起步阶段,消费者缺乏使用习惯,渗透率较低,但市场整体潜力较大。中国市场也被认为是支撑全球香水市场增长的下一个市场,具有高利润与蓝海优势,发展前景广阔。特别疫情期间,由于佩戴口罩的需求,彩妆行业销售额整体下降,香水的销售额却同比增长45.7%,已经成为消费者彰显个人风格与精致度的新选择。

就整体市场来看,国际品牌在我国香水市场中占据了 70% 以上的市场份额,国产品牌仅占不到三成。从2020年香水销售前10名来看,国内消费者依旧偏向于品牌效应更强的商业香(商业品牌大多为时装品牌出品的香水,主要面对大众市场)。从总销售额同比增长来看,沙龙香品牌(沙龙香,即由专业生产香水的香水沙龙出品,有更大调香自由度,主要面向小众群体)获得了更高的市场增速。

相较于渗透率较低的香水行业,香氛行业则处于高速发展状态。香氛应用场景更多,香氛个护、家居、车载香氛都扩展了下游客群。受到疫情影响,被认为具有情绪舒缓效果的香氛产品也得以受益,销售增长迅速。目前,各类香氛产品在国外增速日渐放缓,消费升级趋势之下,市场普遍看好相关产品在国内的发展。

2

产业情况分析

嗅觉产业链主要分为三个部分。上游是原料厂家、香精公司,主要由外资龙头企业垄断,中游是制造商,下游则是各个品牌商和渠道。

在整个嗅觉产业链中,处在上游的各大香精公司,其上游通常是石化企业等各类原料厂家。在香精公司之中,奇华顿、芬美意、国际香精香料公司(IFF)、德之馨这四大公司占据了全球香精、香料行业超半数的市场份额。上游是一个千亿规模的市场,诞生了几家年营收超百亿元的企业,但格局已定,存在技术、客户等壁垒,门槛很高。国产品牌突围的可能性较低,或可期待由内需扩大驱动打破外企垄断。

中游的制造商,目前在国内有级别划分,整体较为分散。大型制造商以国外主流品牌香水订单生产为主。在行业主要被跨国日化集团垄断的情况下,中小型制造商除代工品牌产品外,目前有推出独立品牌的趋势。企业、香精公司和制造商联合制定方案后,交由代工厂进行生产。一些本土品牌也通过发展周边产品的方式,避开与跨国企业的正面竞争。

下游品牌商则通过各类渠道来分发、销售产品。虽然线上渠道是品牌商布局的主要途径,但是由于嗅觉经济的特殊性,嗅觉难以完全用语言描述的特质,体验化往往被强调,商场门店、专柜、独立买手店也是品牌商不可忽视的布局渠道。

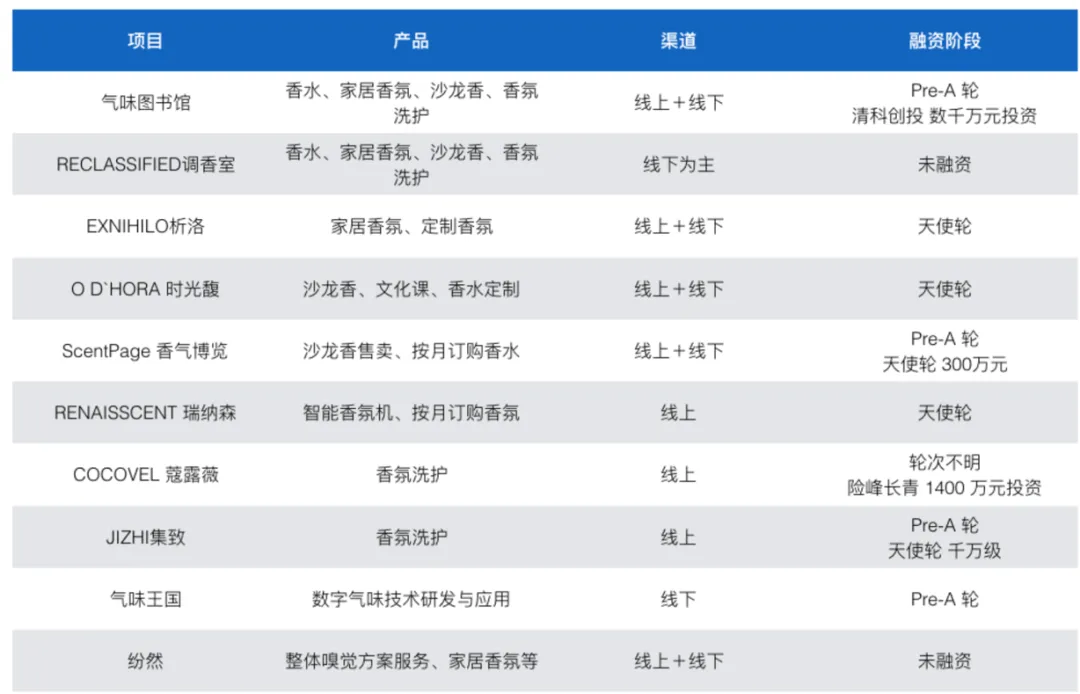

目前,本土领域嗅觉公司供应链普遍有短板,行业集中度低。国内从事嗅觉领域的创业公司均处于早期阶段,暂未有明显梯级。业务模式按产品来划分,可分为家居香氛、香氛洗护、沙龙香品牌、香水订阅、数字香氛等;按客户群来划分,则包括消费品品牌,以及提供气味解决方案、气味营销方案的服务商。就下沉市场来说,还没有品牌进行深耕。

图片来源:36氪

当前,中国的嗅觉经济处于起步阶段,作为非必须消费品,主要依靠下游消费者驱动。还需要依靠社交媒体进行用户教育,提高用户购买决策。本土嗅觉经济品牌有望先通过非社交型嗅觉产品打造,打通供应链和技术壁垒,树立品牌形象,进行市场教育,而后于产品发力。

相关阅读

公司动态

水木资本:筑梦六载,初心不改

水木资本Portfolio年会在京顺利举行

行业研究

碳中和背景下的氢经济 | 水木资本原创

医美行业概览 | 水木资本原创

手游行业发展趋势分析 | 水木资本原创

数字光场芯片市场趋势分析 | 水木资本原创