作者/提默西

公司从事的主要业务包括膜业务、膜分离业务、植物纤维业务等。2024年度,公司膜产品实现营业收入10.33亿元,毛利率40.61%;膜分离工程实现营业收入1.56亿元,毛利率23.19%;植物纤维制品实现营业收入4.50亿元,毛利率33.70%。

膜业务方面,公司主要从事反渗透膜、纳滤膜、超滤膜等分离膜产品的研发、制造和销售。公司产品销往全球一百三十多个国家和地区,建立了二十多个产品系列两百多种规格的膜产品体系,是目前国内品类最全的反渗透膜干式膜元件生产制造商与服务商。

公司拥有行业领先的海水淡化膜、抗污染膜、节能型反渗透膜、耐酸碱纳滤膜和低截留分子量超滤膜等制备技术;公司具备全流程持续创新能力,从人居用水净化、工业抗污染、耐酸耐碱繁难场景到海水淡化、市政供水、零排放资源回收、新能源等多领域浓缩分离,持续推动膜技术应用领域拓展。

膜分离工程业务处于膜行业产业链下游,主要为客户提供膜分离技术应用方案、膜集成装置设备及项目的全过程服务和项目运营维护服务;膜分离技术全过程服务包括膜材料研发和定制、应用工艺开发和方案设计、设备安装和施工安装、使用和维护服务等。

公司控股子公司大自然主要从事植物纤维弹性材料及制品、健康环保家具寝具、棕榈综合开发产品的研发、制造及销售,主要产品为棕纤维床垫、家具、枕头等产品。根据2024年报披露信息,大自然期末总资产为4.04亿元、期末净资产为3.07亿元,2024年实现营业收入4.75亿元、实现净利润0.16亿元。

01

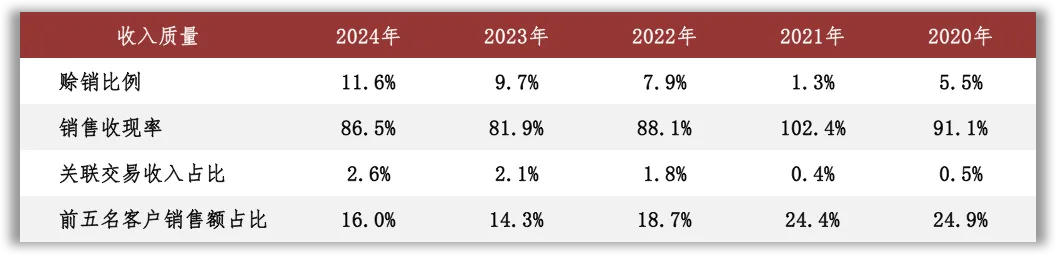

盈利质量

观察收入质量,赊销比例不高而销售收现率较低。赊销比例根据应收账款余额计算,销售收现率较低或与应收票据背书或贴现有关。

营业成本是影响公司EBIT的主要扣减项目。公司膜产品的营业成本主要包括直接材料及人工、制造费用等项目,2024年直接材料及人工占比81%;膜分离工程的营业成本主要包括直接材料及人工、制造费用等项目,2024年直接材料及人工占比99%;植物纤维制品的营业成本主要包括直接材料及人工、制造费用等项目,2024年直接材料及人工占比90%。

02

资产质量

观察2025年二季度末的总资产数据,核心资产占比63%,货币资金占比26%,非核心资产占比11%。货币资金主要包括可随时用于支付的银行存款7.05亿元,占比98%。非核心资产主要包括权益类投资1.64亿元(主要为贵州银行股权1.40亿元)、长期股权投资0.51亿元以及投资性房地产0.40亿元等。

核心资产中重点关注应收账款、存货、固定资产和无形资产等。2025年二季度末,公司应收账款余额3.44亿元,已计提的坏账准备占比为3%;账龄在1年以内的款项占比88%。

根据2025年中报数据,存货账面余额中库存商品和原材料占比分别为30%和35%;以近三年的平均营业成本为基数进行计算,2025年二季度末库存商品的周转天数为20天。

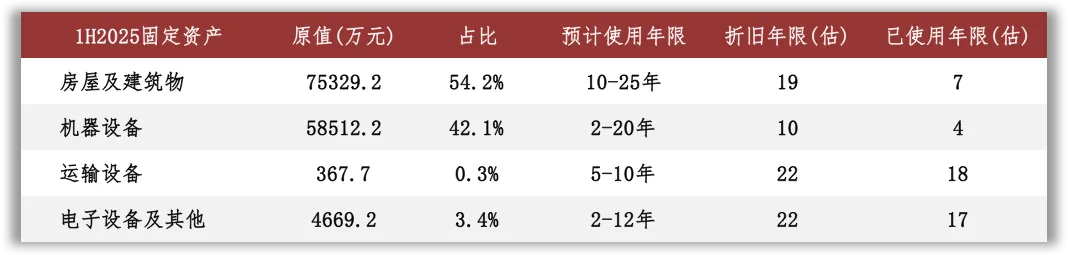

根据2025年中报数据估算,房屋及建筑物在固定资产中占比54%(按原值计算,以下同),折旧年限约为19年,已使用年限约为7年。

无形资产以土地使用权为主。根据2025年中报数据估算,土地使用权在无形资产中占比92%,摊销年限约为49年,已使用年限约为12年。

03

负债情况

截至2025年二季度末,公司资产负债率23%,有息负债率为零,无重大对外担保。

04

计算ROIC

对于ROIC,沿用在《筛选股票的时候如何用好ROIC》中提出的计算方式,分子采用两种口径,分母采用五种口径,计算10项ROIC指标并进行观察。这些ROIC指标主要用于公司间比较,计算时未从EBIT中扣除所得税。

2023年按现金流计算的ROIC显著低于按会计利润计算的ROIC,会计利润和现金流的差额主要来自研发投入和营运资金投入。根据年报中的说明,2023年公司经营活动产生的现金流量净额同比减少37.35%,主要原因为到期承兑汇票较多;观察现金流量表补充资料,2023年营运资金增加主要归因于应付/预收项目金额减少。

05

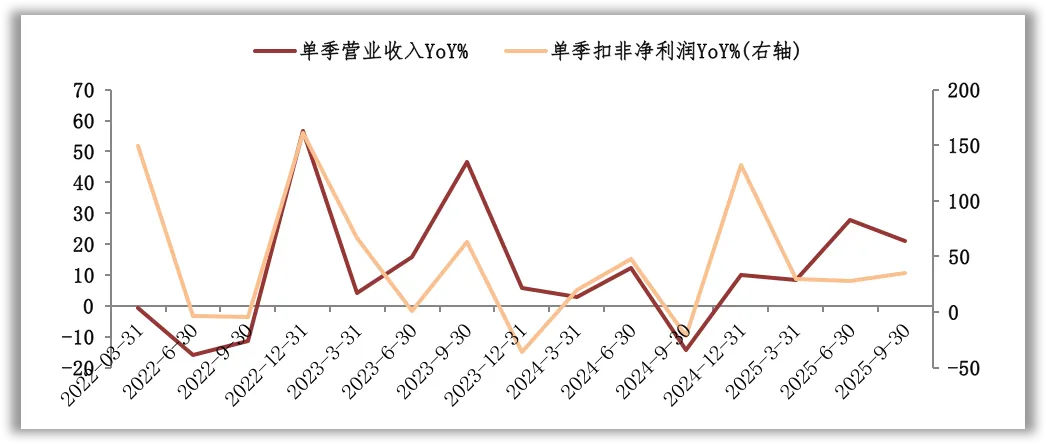

景气变化

观察营收增速与扣非净利润增速的变化,近三年营收增速的低点出现在2024年三季度,扣非净利润增速的低点出现在2023年四季度。根据财报中对经营情况的分析,影响景气度的外部因素包括市场竞争、行业政策、原材料价格波动、汇率波动等。

膜行业整体属于技术密集型行业。家用低端膜产品行业门槛和技术壁垒较低,行业内竞争激烈,高端膜产品注重高通量、高节水、抗污染、长寿命,行业门槛和技术壁垒较高。膜分离工程和工业膜涉及应用领域较广,应用场景复杂,对产品性能、技术解决方案、工程资质具有较高要求,行业门槛和技术壁垒较高。

近年来,国家产业政策的支持和国内反渗透膜技术日益成熟拉动了市场对国产品牌的需求增长,国产化替代趋势逐渐增强。产业升级改造、行业政策趋严、市场应用拓展推动了市政供水提标、零排放、物料浓缩分离等细分市场发展,细分市场需求日益旺盛,产品应用场景复杂化。

行业竞争加剧,潜在进入者和新进入企业增多,国外品牌长期占据高端市场,国产品牌持续采取低价策略;行业技术壁垒降低,新技术、新工艺、新方案不断涌现,与公司产品构成潜在的竞争关系。膜行业技术及产品迭代速度较快,下游客户对产品定制化、技术性能差异化需求明显,存在技术更新迭代导致现有技术落后、产品市场竞争力降低的风险。

06

现金分红与投融资

观察现金分红情况,近三年公司的现金分红比例维持在35%以上。外部融资方面,公司于2022年12月向两名特定对象控股股东中车产投和战略投资者龙源环保发行普通股50,621,118股,募集资金净额4.02亿元,用于沙文工业园三期项目建设、偿还公司债务及补充流动资金。

从2025年二季度末在建工程的情况看,公司账上暂无重要在建工程项目;从正在使用的固定资产情况看,如果财报中固定资产的折旧年限与实际使用年限一致,预计部分设备在未来五年内存在换新需求,对应的设备原值约0.50亿元。作为对比,观察近三年的现金流量表,公司每年的资本支出金额在0.71亿元至1.08亿元之间。

公司于2025年10月公告,拟投资建设膜用材料及膜组件能力提升项目,项目建设地点位于江苏省南京市江北新区,项目计划建设反渗透膜与聚芳醚砜生产线,形成反渗透膜产品年产能2000万平方米、聚砜年产能3000吨的生产能力;公司于2025年11月公告,公司拟以自有资金3.00亿元投资设立全资子公司沃顿科技(南京)有限公司,作为公司膜用材料及膜组件能力提升项目的投资运营主体,目前项目正在筹划中,尚存在不确定性。

根据现有信息判断,除了资本开支以外,研发投入也会产生较大资金需求;在维持2024年现金分红比例的前提下,公司的资金储备和每年的留存收益能够满足以上可预见的投资支出需求。

声明:本文为原创作品,著作权归作者所有,未经授权谢绝转载。欢迎转发到朋友圈。