2025年12月29日,财政部发布了《企业会计准则第30号——财务报表列报(修订征求意见稿)》(简称“征求意见稿”)。

【CAS聚焦】财务报表列报准则修订征求意见稿(上篇):主要修订概述中分享了征求意见稿的主要修订内容和普华永道专业团队的理解,本期将聚焦征求意见的焦点问题及相关思考。

征求意见稿将利润表中的损益项目分为经营、投资、筹资、所得税费用和终止经营5个类别,与现行准则存在较大变化,部分拟修改内容也纳入了此次征求意见的问题范围。企业可能需要提前关注和思考实务影响,包括:

企业应基于具体的事实情况判断是否从事特定主要业务活动。母公司单体报表对子公司的投资应该如何考虑?

从事特定主要业务活动的企业,需要将一般企业分类为投资或筹资的有关损益项目分类为经营。混业经营的企业集团应该如何考虑?

企业的收入、成本、费用等项目不应包含与“终止经营”相关的收入、成本、费用。对利润表及经营业绩指标有何影响?

母公司单体报表中与子公司投资相关的损益分类

根据征求意见稿,一般企业投资于特定资产产生的损益应当分类为投资类别,这些特定资产包括:

对联营企业和合营企业的投资;

个别财务报表中以成本法核算的对子公司的投资;

投资性主体对不纳入合并财务报表的子公司的投资;

现金及现金等价物,以及

其他基本独立于企业其他资源单独产生回报的资产。

如果投资上述特定资产属于企业主要业务活动,除采用权益法核算的投资产生的损益之外,其他资产相关损益均应分类为经营类别。

因此,母公司在其单体报表中,应判断对子公司的投资是否属于一项主要业务活动,如果属于,则与子公司投资相关的股利收入、减值损失、处置损益等均应分类为“经营”而非"投资"类别。

普华永道观察:

从交易性质而言,母公司对子公司的投资,实务中往往视为投资行为,在现行准则下,相关股利收入和处置损益等在母公司单体报表中也列报为投资收益。

根据征求意见稿,母公司的分类将基于对子公司的投资是否属于一项主要业务活动而截然不同。根据我们的实务观察,进行该项判断时,需要关注以下难点问题:

1、单体报表层面如何应用征求意见稿给出的判断指引。征求意见稿指出,企业在判断时应考虑报告分部或经营分部的构成、对外说明或内部评价经营业绩时使用的重要指标等。上述要求在母公司单体报表层面运用起来可能会存在较大的挑战,因为大部分企业可能不会针对母公司单体财务报表制定经营业绩指标,也不需要在单体报表层面划分经营分部和呈列分部报告。

2、不同母公司的职能或业务占比不同,不同情形下应如何区分判断。例如:

仅仅为持股目的而设立的壳公司;

具备总部管理职能,但没有其他业务的母公司;

对子公司进行投资和管理,同时开展部分财资业务,或从事零星经营活动的母公司;

承担销售职能的母公司,子公司的产品全部通过母公司对外销售;

部分业务由母公司自行开展,部分业务通过子公司开展,等等。

国际财务报告准则解释委员会(“IFRIC”)在2025年11月讨论了一个类似议题,即母公司除了持有和管理对子公司的投资以外,无其他实质经营活动,这种情况下,对子公司的投资是否构成母公司在单体报表层面的主要业务活动,从而应将相关损益分类为经营?IFRIC会议讨论后发布了一项暂定议程决议,目前尚处于征求意见阶段。[IFRIC暂定议程决议]1

3、母公司业务发生变化时应当如何判断。征求意见稿强调,企业是否从事特定主要业务活动,需要基于具体的事实情况进行判断,上述判断发生变更的,应当披露变更事项、变更日期以及相关影响。在不同的报告期间,母公司职能和业务活动可能会发生变化,且相关变化往往会经历一个过程,单体报表层面应当如何判断是否发生了变更、何时发生变更,支持上述判断所需的支持性证据的性质、范围和程度等,预期未来实务中均可能存在较大挑战。

我国实务中,母公司单体报表用途较广,工商、税务、银行等重要的利益相关方往往也比较关注,未来如何更加平稳落地和实施新规,还需要各方结合我国实务情况和特点进一步研究和讨论。

混业经营集团报表层面的损益分类

根据征求意见稿,企业将“投资特定资产”或“向客户提供融资”作为特定主要业务活动的,需要将一般企业分类为投资或筹资的有关损益项目分类为经营。在判断是否将“投资特定资产”作为主要业务活动时,应当以单项资产或者具有共有特征的一组资产为单位进行评估。

编制合并报表时,企业应当在集团层面判断是否存在特定主要业务活动。对于混业经营的集团而言,可能会存在集团内部分子公司从事特定主要业务活动,其他子公司是一般企业的情形,不同业务活动涉及的损益项目如何分类是一个值得思考的问题。

普华永道观察:

用一个简化案例来探讨这个问题。P集团有两家子公司分属两个独立运营的业务板块,P1公司为金融投资公司,将“投资特定资产”作为主要业务活动;P2公司为制造业企业。经判断,“投资特定资产”也是P集团合并报表层面的主要业务活动。

P1公司和P2公司均持有一笔对某上市公司的股票投资(假设由P1公司和P2公司管理层分别进行交易决策,两者并无关联),均分类为以公允价值计量且其变动计入当期损益的金融资产,公允价值变动损益在P1公司和P2公司的利润表中分别被分类为经营和投资类别。在P集团合并利润表中,P1公司的公允价值变动损益仍分类为经营并不存在争议,但是P2公司的公允价值变动损益应当如何分类,实务中可能存在不同的理解。

一种理解认为,虽然“投资特定资产”是P集团的主要业务活动,但是在合并利润表中,只有从事该业务的子公司的相关损益才应分类为经营类别,其他子公司仍然应当遵循一般原则对损益项目进行分类。因此,P2公司的公允价值变动损益在合并利润表中仍应当分类为投资类别。

另一种理解认为,“投资特定资产”是P集团的主要业务活动,在P集团合并报表层面,应打破集团内各子公司法律主体的边界,整体适用该特定主要业务活动的分类原则对损益项目进行分类。因此,P2公司的公允价值变动损益在合并利润表中也应当分类为经营类别。

对于混业经营的企业集团,如果按照上述第二种理解的做法,将集团内不同子公司的投资相关损益重分类为经营,无形中扩大了集团的经营利润,可能会导致集团整体经营利润指标发生扭曲,不利于报表使用者理解和评价集团整体业绩。由于征求意见稿给出的指引较为原则,实务中还需要进一步研究和探索。

利润表中终止经营的列报变化

“终止经营”是会计准则中的一个术语,《企业会计准则第42号——持有待售的非流动资产、处置组和终止经营》就其有专门的定义和要求,企业应当据此判断当期是否存在终止经营。

根据征求意见稿的要求,企业应当在利润表中将“终止经营净利润”作为一个单独的类别,与持续经营净利润分开列示。

普华永道观察:

和现行准则相比,征求意见稿对于终止经营列报方式的要求变化较大。

现行准则下,终止经营相关的收入、成本费用、减值损失和处置损益等都包含在利润表各相关报表项目中,即报表各项目列示的金额是一个包含了持续经营和终止经营在内的全口径,企业仅需要在“净利润”下分别列示其中包含的“持续经营净利润”和“终止经营净利润”,并在附注中披露终止经营净利润的详细构成。

征求意见稿拟将终止经营作为一个单独类别进行列示,即终止经营相关的收入、成本费用等均将从利润表各相关项目中剔除,最直观的变化是未来利润表第一行“经营收入”这一项目的金额并不反映企业当期全部收入,而只反映持续经营对应的收入,报表使用者需要通过阅读财务报表附注有关终止经营项目的明细构成才能自行加总得出全口径的收入金额。

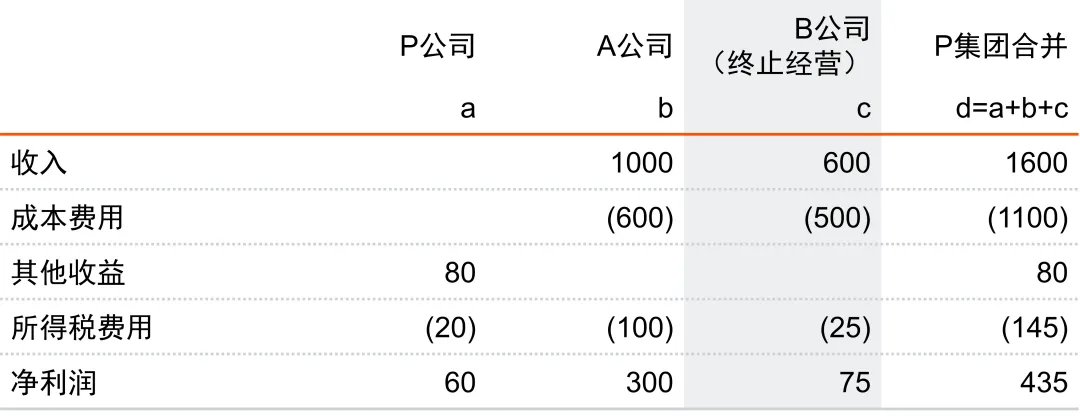

我们以一个简单示例来说明终止经营列报要求的变化。P公司下属两家子公司A和B,分别从事不同业务,P公司当期对外处置了B公司(假定构成终止经营)。三家公司的主要损益项目如下(为简化考虑,假设不涉及合并抵销,且假设在单体报表和合并报表层面处置B公司的投资损益均为零):

按照征求意见稿和现行准则的要求,P集团合并利润表简化列示对比如下:

由此可见,修改后的利润表中列示的净利润金额并没有发生变化,但是收入、经营利润等会因剔除终止经营相关损益而发生改变。

如果企业有计划终止某项业务或某个区域的经营,则需要关注:

按照准则要求判断是否属于终止经营;

如属于终止经营,则需改变利润表的列报方式,如果涉及集团内交易抵销、共用资产或共同承担的税费等事项,还需考虑如何在终止经营和持续经营之间进行分拆等实务问题,会计准则中目前暂时还没有相关指引,仍需根据实务情况进一步细化研究;

由于拆分后的收入、经营利润等业绩指标只反映持续经营的相关损益,企业需提早开始与内外部利益相关方的沟通,厘清相关业绩指标的口径,避免对企业经营、合规等可能产生的影响,例如监管考核指标、借款契约条件、并购重组交易的业绩对赌指标、职工薪酬及股权激励等业绩指标等。

征求意见稿引入了很多全新的概念,除本文分析讨论的上述问题之外,在落地实施的过程中,可能还存在其他实务挑战。建议企业尽早开始着手学习准则并评估影响,就重要变化与各利益相关方进行沟通。

注释

1. IFRIC暂定议程决议

https://www.ifrs.org/projects/work-plan/assessment-specified-main-business-activity-separate-financial-statements-parent-ifrs-18/#consultation-feedback

对本文有任何问题,请联系:

姚文平

普华永道中国专业技术部主管合伙人

电话:+86 (755) 8261 8293

邮箱:vincent.yao@cn.pwc.com

唐昆

普华永道中国专业技术部合伙人

电话:+86 (10) 6533 5042

邮箱:kun.tang@cn.pwc.com

符文娟

普华永道中国专业技术部合伙人

电话:+86 (21) 2323 2948

邮箱:michelle.fu@cn.pwc.com

四大君推荐大家关注更多财融行业优质公众号,获得更全面的行业资讯信息。

中国注册会计师俱乐部(ID:cicpaclub)是中国注册会计师的职场分享和学习交流平台。

咨询头条(ID: zixuntoutiao666)聚焦于咨询圈的最新热点资讯!

财融圈(ID: cairongquan360)是中国领先的财务金融职业发展机构!

CFO职业圈(ID:cfocareer)是CFO的职业发展和专业交流平台。

END

精彩推荐

四大新鲜事儿视频号