深企投产业研究院最新发布的《2026AI玩具产业链研究报告》显示,全球AI玩具市场规模已突破百亿美元,预计未来十年将以15%以上的复合增长率持续攀升。更重要的是,这个赛道正在经历从"功能玩具"到"情感载体"的根本性跃迁——它不再只是儿童的专属,而是覆盖Z世代独居青年、空巢老人的全年龄段陪伴解决方案。

一、市场爆发:孤独经济催生的千亿级赛道

AI玩具的爆发并非偶然。世卫组织报告指出,全球每六人中就有一人遭受孤独感困扰,中国单身人口已突破2.4亿,60岁以上人口占比达22%。在"孤独经济"与"陪伴经济"的双重驱动下,消费者对情感价值的支付意愿远超传统玩具。

市场规模呈现多口径井喷态势:

据Contrive Datum Insights数据,2022年全球市场规模121.4亿美元,预计2030年将达363.8亿美元

IMARC预测,2033年全球市场将增长至600亿美元,亚洲占据主导地位

中国市场2024年规模约246亿元,2025年预计增至290亿元,方正证券测算2028年有望达到300-400亿元

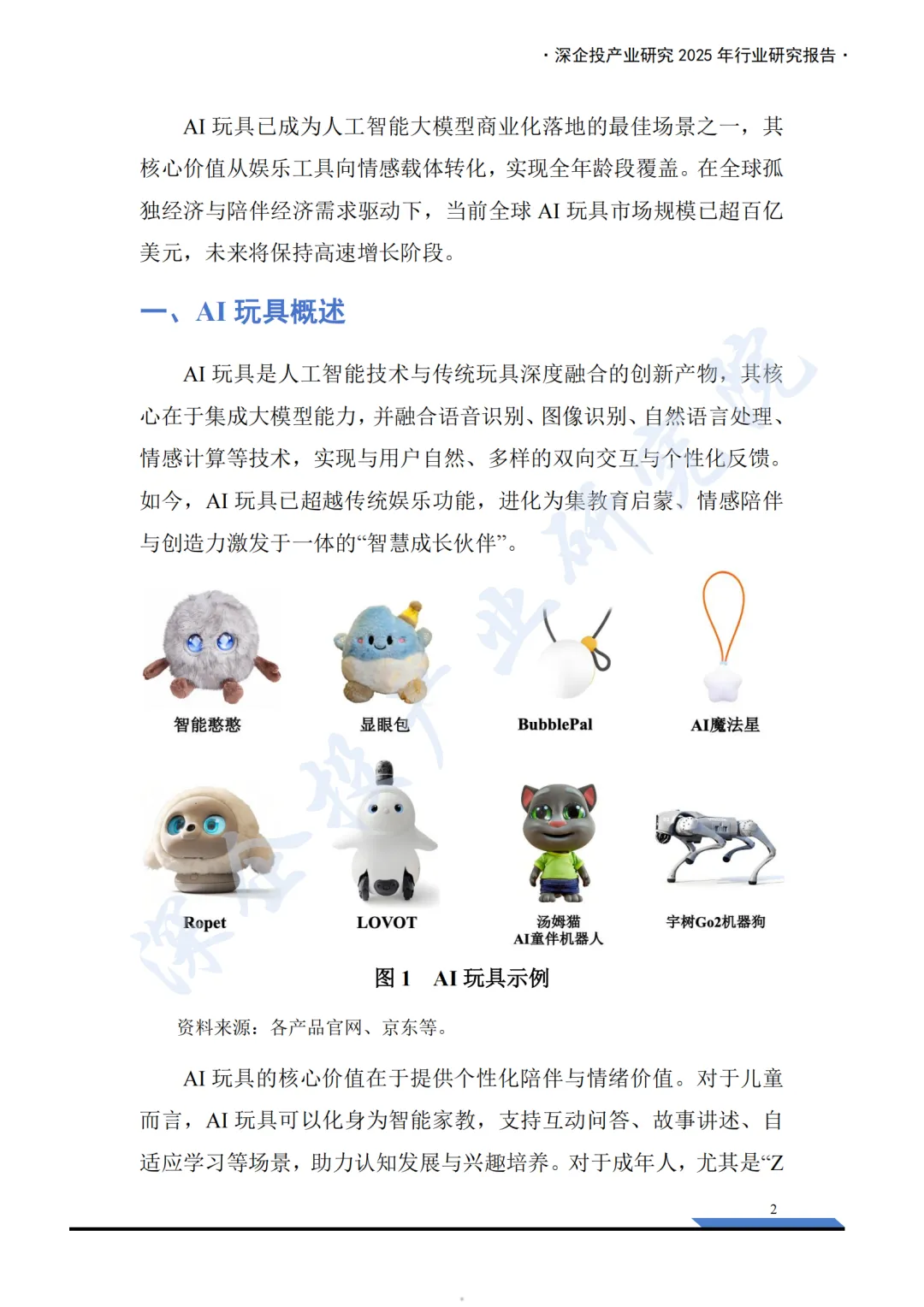

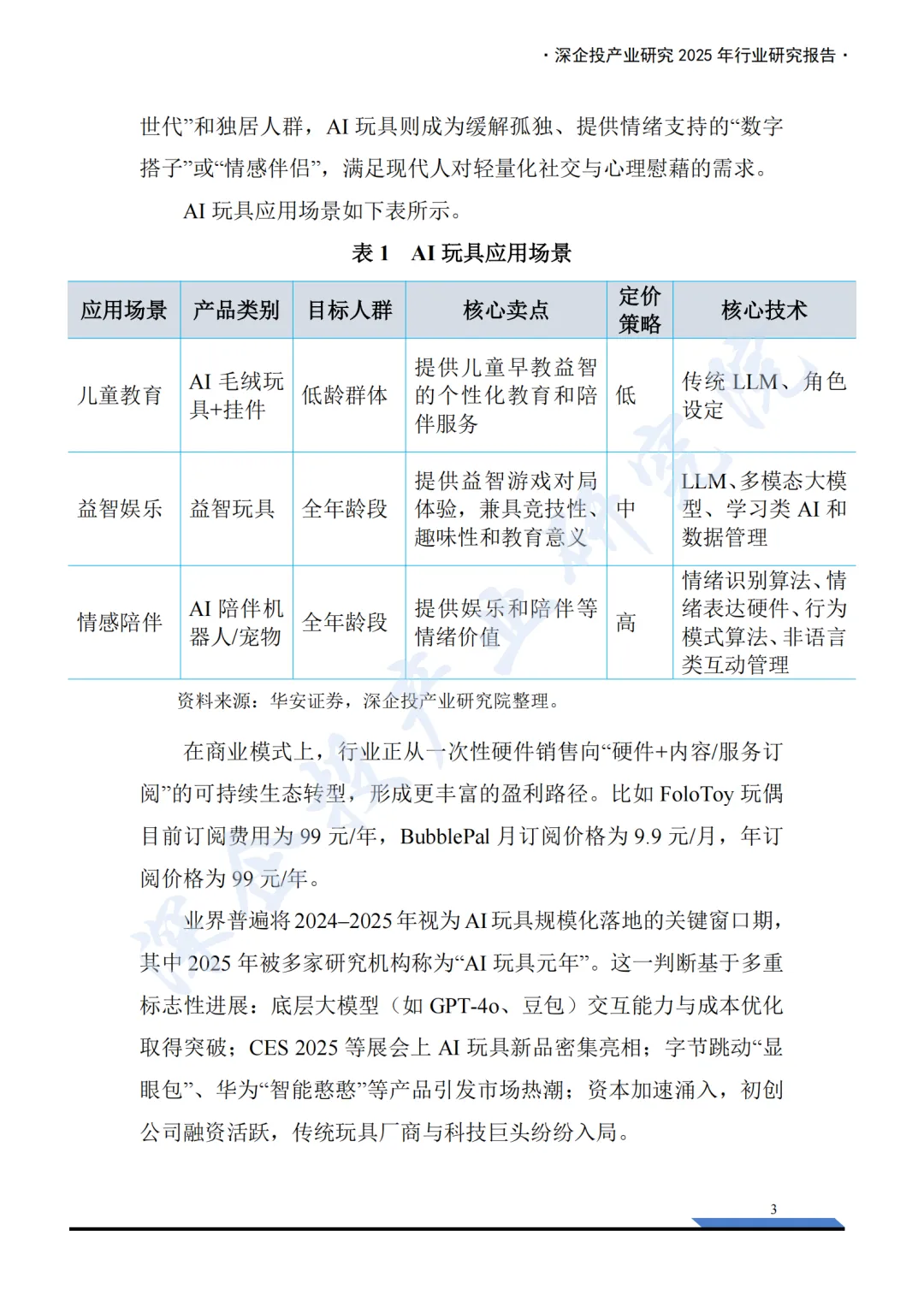

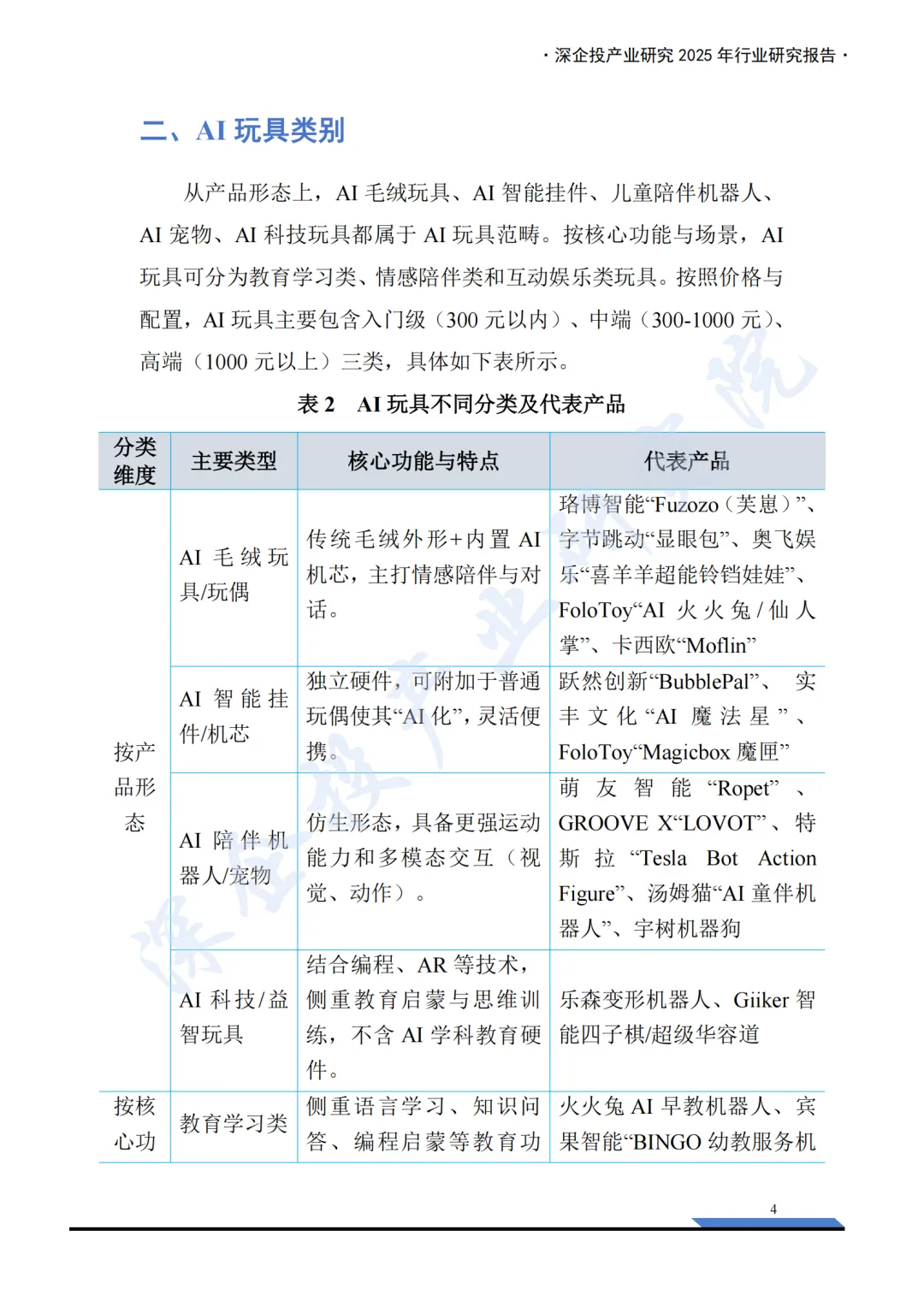

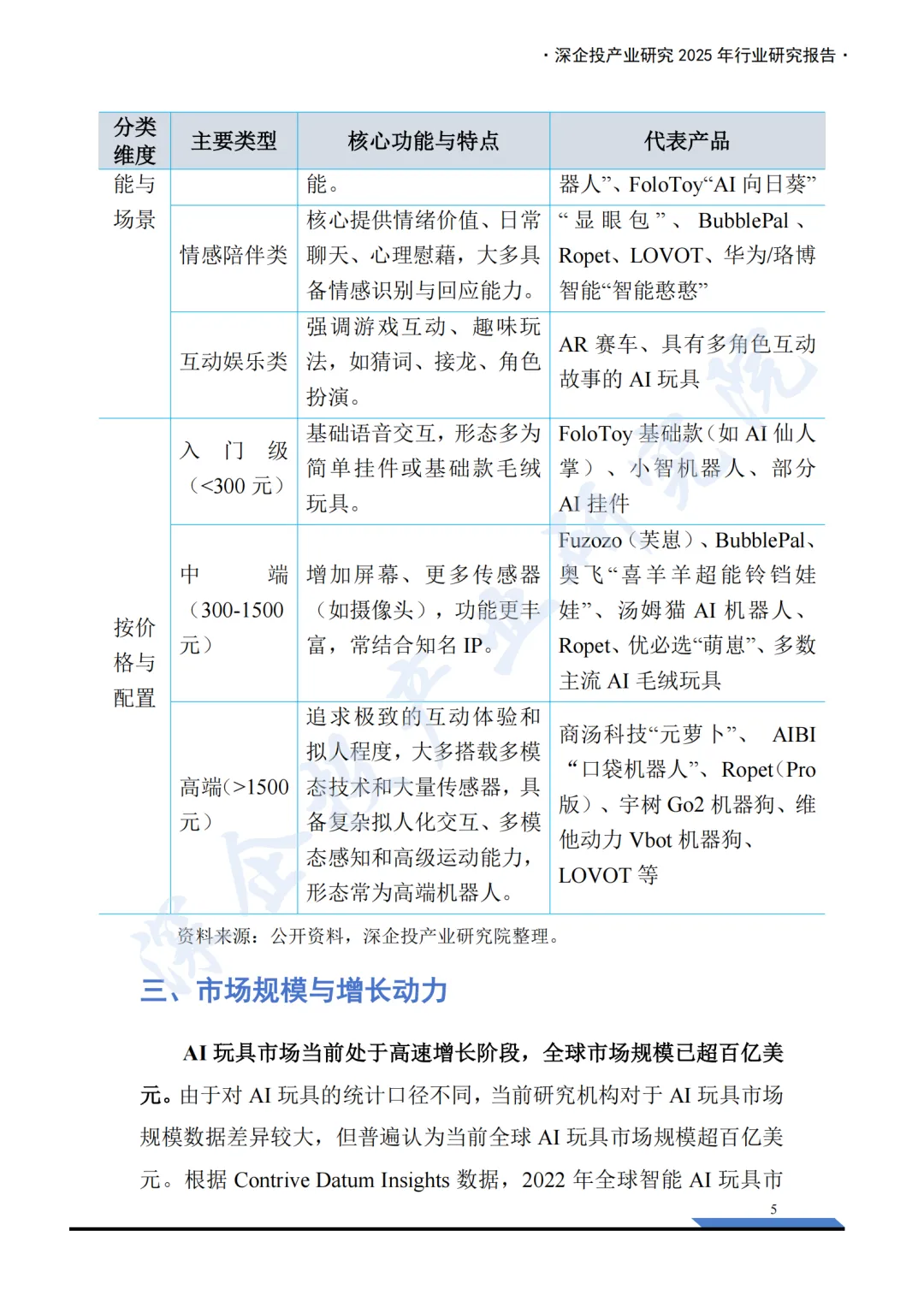

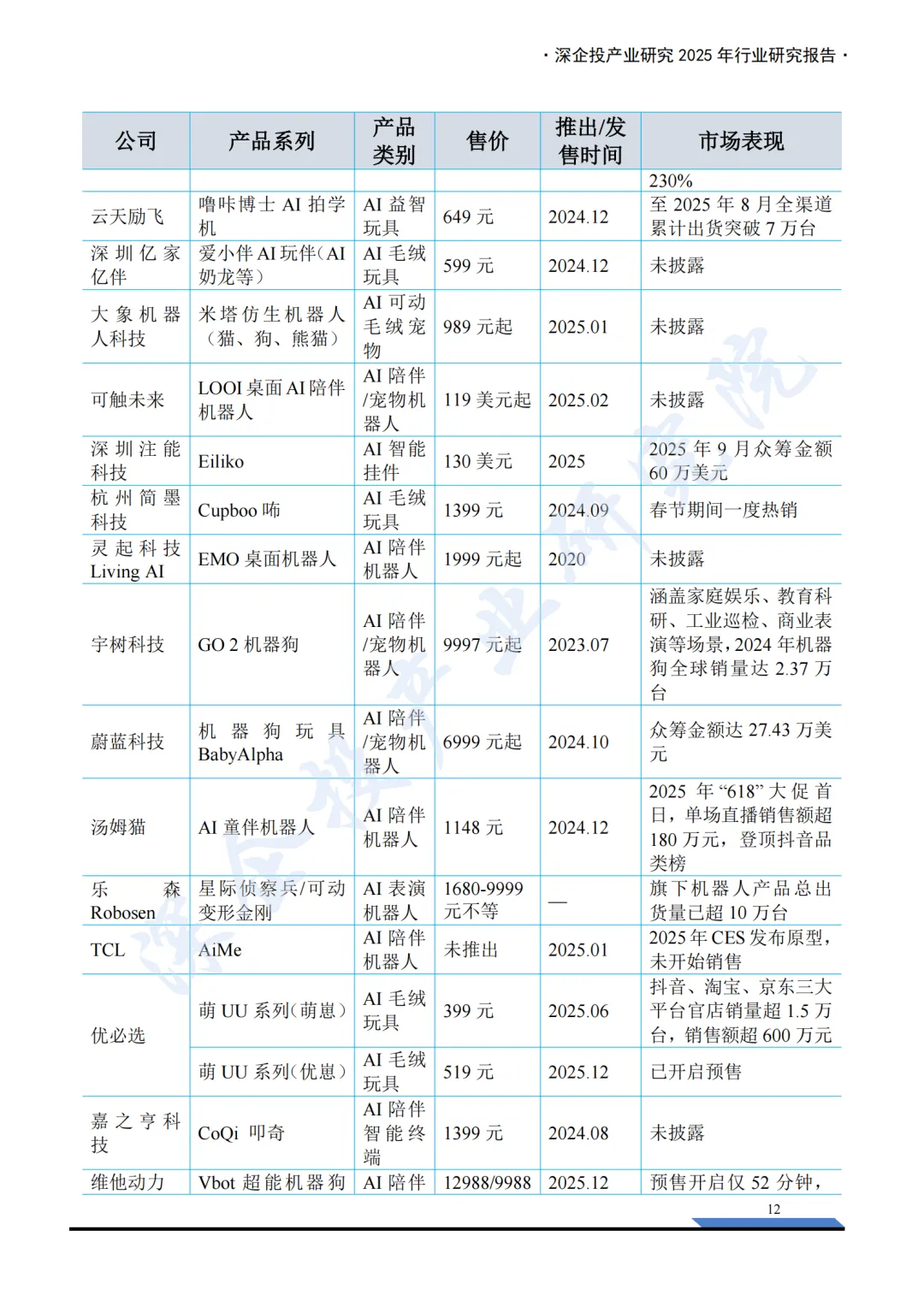

产品形态百花齐放:从字节跳动的"显眼包"、华为的"智能憨憨",到跃然创新的BubblePal、日本GROOVE X的LOVOT,再到宇树科技的机器狗,AI玩具已分化出毛绒玩具、智能挂件、陪伴机器人、益智玩具四大主流品类,价格带覆盖从199元到上万元的完整区间。

二、产业链重构:IP与技术的"微笑曲线"

AI玩具产业链呈现典型的"微笑曲线"特征——价值高度集中于两端,中游制造环节利润微薄。

上游:IP与芯片的双轮驱动

IP运营已成为破局同质化的关键。2025年,市场上至少30款IP联动型AI玩具上线,其中83%集中在今年。奥特曼、小猪佩奇、喜羊羊、奶龙等知名IP的加持,让产品溢价能力提升数倍。但IP合作已从简单贴牌升级为深度生态共建:专属语料训练、人格化对话逻辑、世界观一致性校验,让AI真正"成为"那个角色。

芯片模组向集成化、低成本化演进。乐鑫科技、博通集成、全志科技等国内厂商推出的SoC芯片,集成Wi-Fi、蓝牙、音频编解码及轻量NPU,配合豆包、通义千问等大模型平台,显著降低开发门槛。

中游:轻资产代工与软硬协同的挑战多数AI玩具品牌采用轻资产模式,将生产外包给汕头澄海、东莞等传统玩具产业带。但由于行业尚未出现百万级爆款,供应链难以形成规模效应。当前最大痛点在于:传统玩具厂缺乏电子嵌入经验,而科技公司缺乏制造基因,产业链亟需兼具两者能力的"桥梁型"ODM企业。

三、五类玩家入局:资本加持下的生态混战

报告指出,当前市场已形成五大阵营:

传统玩具制造商(奥飞娱乐、实丰文化等):依托成熟供应链和IP资源,快速智能化升级

科技与互联网巨头(字节、华为、百度等):提供底层大模型能力,多采取合作模式切入

AI玩具垂直初创企业(跃然创新、FoloToy、珞博智能等):赛道原生创新力量,资本关注焦点

智能机器人跨界企业(优必选、宇树科技等):技术复用,向消费级情感化赛道延伸

IP运营与内容企业(汤姆猫、阅文集团等):将内容优势转化为情感陪伴优势

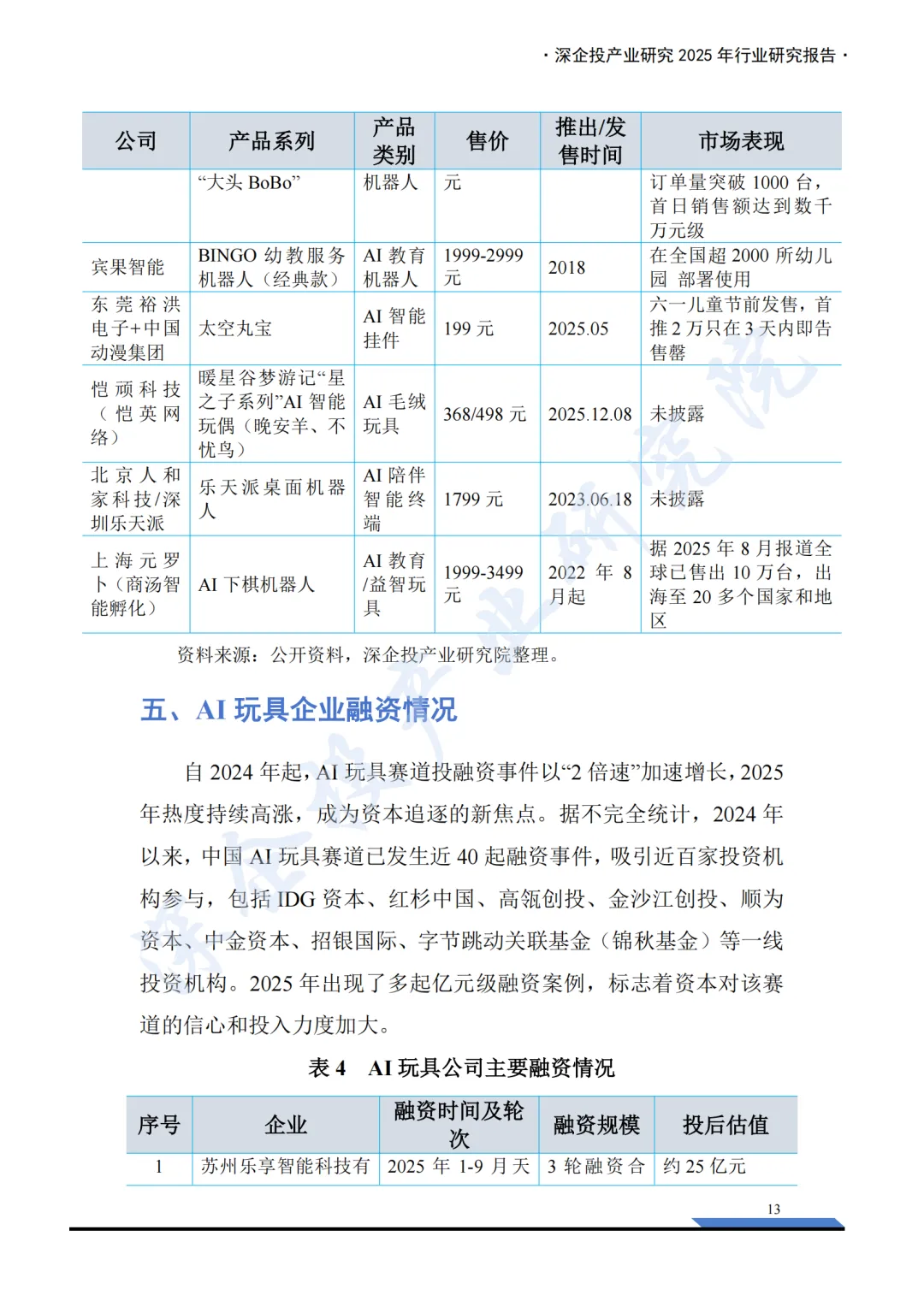

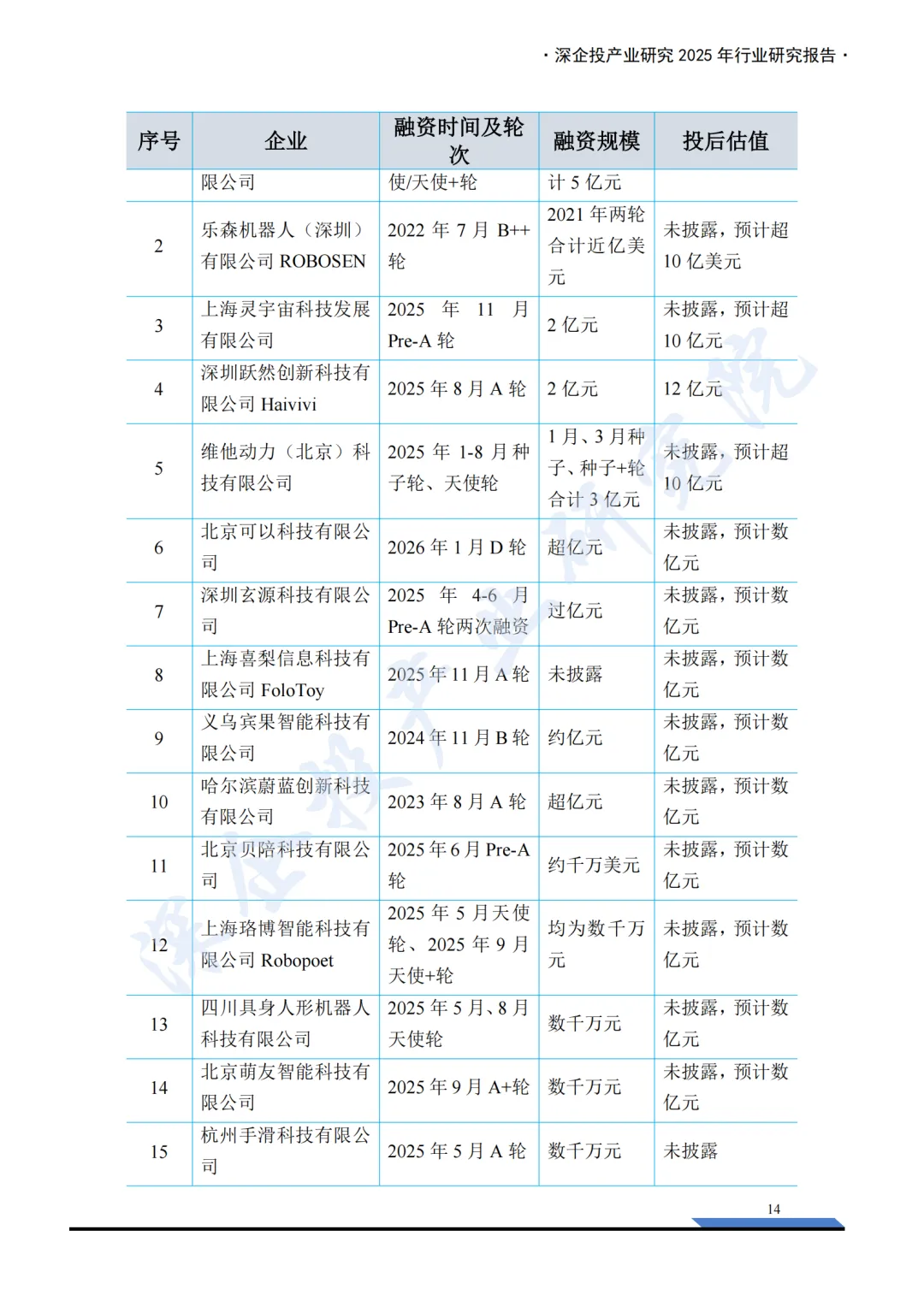

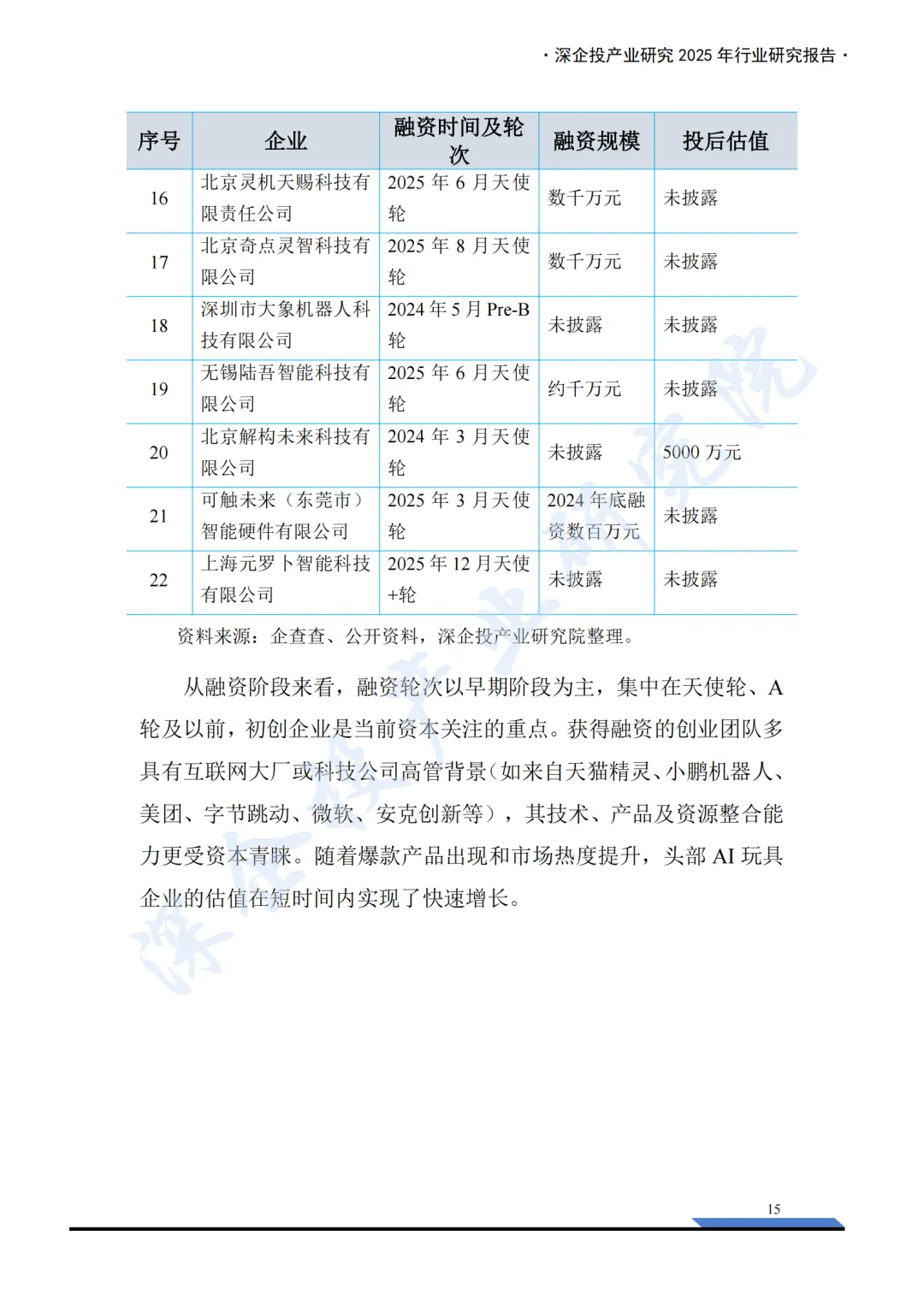

资本热度空前:2024年以来,中国AI玩具赛道已发生近40起融资事件,红杉中国、高瓴创投、IDG资本等一线机构密集布局,2025年已涌现多起亿元级融资案例。

四、繁荣背后的五大瓶颈

尽管市场前景广阔,但行业仍面临严峻挑战:

1. 体验参差不齐,用户留存率低当前大量产品停留在"通用大模型+基础传感器+IP外壳"的简单组合,交互生硬、反应迟钝、内容重复,被用户调侃为"电子废物"。高退货率(20%-40%)反映出预期与现实的巨大落差。

2. 商业模式单一过度依赖一次性硬件销售,"硬件+订阅服务"模式尚未跑通。年费99-299元的订阅服务面临用户续费动力不足、内容生态贫乏的困境。

3. 数据安全与隐私风险AI玩具持续收集语音、面部表情、行为习惯甚至家庭环境数据。欧盟《玩具安全法规》(TSR)已强制要求数字玩具满足网络安全与数据保护附加要求,国内工信部也在加强相关标准制定。

4. 内容安全与伦理边界模糊大模型的"幻觉"问题可能导致生成不当信息,如何设定AI对话边界、避免儿童过度依赖,尚无明确标准。

5. 营销驱动而非产品驱动部分品牌依赖流量投放和直播带货获取短期销量,一旦营销投入减少销量即下滑,甚至存在"概念炒作"获取高溢价的现象。

结语:从玩具到"生命体"的长期主义

AI玩具不仅是人工智能大模型商业化落地的最佳场景之一,更是技术与人文交汇的情感新载体。当大模型的"大脑"赋予玩具语言能力,当多模态传感器赋予玩具"感官",当IP内容赋予玩具"灵魂",我们看到的不仅是一个消费电子品类,更是一个关于陪伴、记忆与情感连接的新物种。

然而,这个赛道真正的护城河不在于硬件堆砌,而在于能否建立长期的情感连接、可持续的内容生态以及值得信赖的数据安全体系。对于入局者而言,2025年只是起点,唯有跨越体验、商业与伦理的三重门槛,才能真正在这个千亿级市场中占据一席之地。

本文仅对报告核心内容做了提炼解读。若您想深入了解详实的市场规模测算与区域分布数据、细分产业链成本结构与供应链图谱、主流产品详细参数对比与用户体验评测、近40起融资事件完整清单及估值分析、欧盟TSR与国内数据安全合规指引,以及重点企业的竞争策略与商业模式拆解,敬请下载并阅读《2026AI玩具产业链研究报告》完整版。

以下是报告全文↓↓↓ 文末点击链接免费下载pdf,扫二维码加入交流群

长三角人工智能联盟简介