点击蓝字 关注我们

投资要点

➡深耕数据中心领域光通信产品,客户面向全球领先的数据中心通信品牌商。公司聚焦于光通信领域无源光器件产品,业务包括无源光纤布线、无源内连光器件等,主要产品包括光纤连接器、光纤柔性线路产品、配线管理产品等光纤布线类产品,以及多光纤并行无源内连光器件、PON光模块无源内连光器件等内连光器件类产品。2022-2025H1期间公司超80%营收来源于数据中心(包括AI数据中心)领域,在无源光器件产品特别是高密度、高速率产品竞争力方面市场地位突出,已可生产超大芯数光纤预端接布线总成产品、满足AI数据中心互连的高密度布线需求,高密度无源光纤柔性线路产品可用于连接超级计算机或设备内连,无源内连光器件产品已应用于400G-1.6T(800G已大批量出货,1.6T少量出货),并开发了CPO无源内连光器件产品。公司主要客户为国内外数据中心、电信网络领域知名品牌商,包括AFL、Coherent、Jabil、Telamon、CCI、CloudLight、飞速创新、青岛海信等,产品应用到AT&T、Verizon、谷歌、亚马逊、微软、甲骨文、腾讯、IBM、Cadence、英伟达等全球领先的大型品牌企业。

➡AI算力需求驱动下,光通信布线产品密度上升、光互连传输速率上升成为行业趋势。据公司公告信息,光通信行业以光波为载体、光纤为介质,凭借高带宽、低损耗等优势成为主流通信方式之一。公司光纤连接器产品主要用于光模块与光模块之间的互连,是数据传输的核心器件,不同连接方式下两个光模块可对应一个或多个光纤连接器,且在AI数据中心GPU集群中的光纤连接需求量近似传统方式的10倍。公司无源内连光器件主要应用于光模块内部连接,为外部线路与光模块内部有源光器件之间提供链接路线并传输光信号(用于连接激光器、探测器与光接口),与光模块产品的配比关系通常为1:1或2:1。受益于全球光模块(特别是AI应用光模块)市场需求的高速增长,数据中心对光器件的需求呈现同步增长的趋势,且要求光器件产品向高密度、高集成度、高速率、低功耗等方向发展:1)从产品密度来看,随着AI数据中心建设的需求,光纤布线产品芯数已从几十芯增加至几千芯;2)从产品传输速率来看,数据中心已从100G、200G互连逐渐升级到400G、800G光互连。

➡北美大型云服务商在AI数据中心持续大额投入,算力集群背景下AI应用光模块需求有望快速增长。据公司公告信息,AI数据中心基础设施建设驱动下,2024年谷歌、亚马逊、微软、甲骨文合计资本支出规模为2,018.31亿美元,同比增长58.78%,2025H1四家公司合计资本支出同比继续增长,达67.29%。全球数据中心资本支出快速增长带动光模块市场高速增长,据Lightcounting数据,2024年应用于谷歌、亚马逊、微软、甲骨文的光模块产品收入增长率达到95.49%,其中应用于AI 领域光模块产品收入增长率达108.28%。据Lightcounting预测,2025年度全球以太网光模块产品(100G以上)增长率预计达到50%,其中AI应用光模块的增长率预计达到68%。

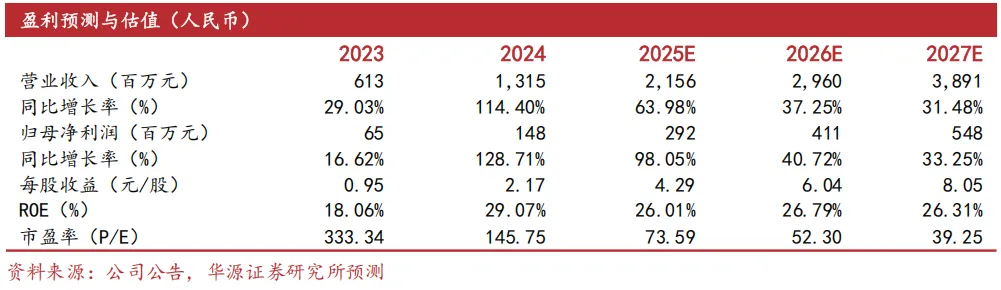

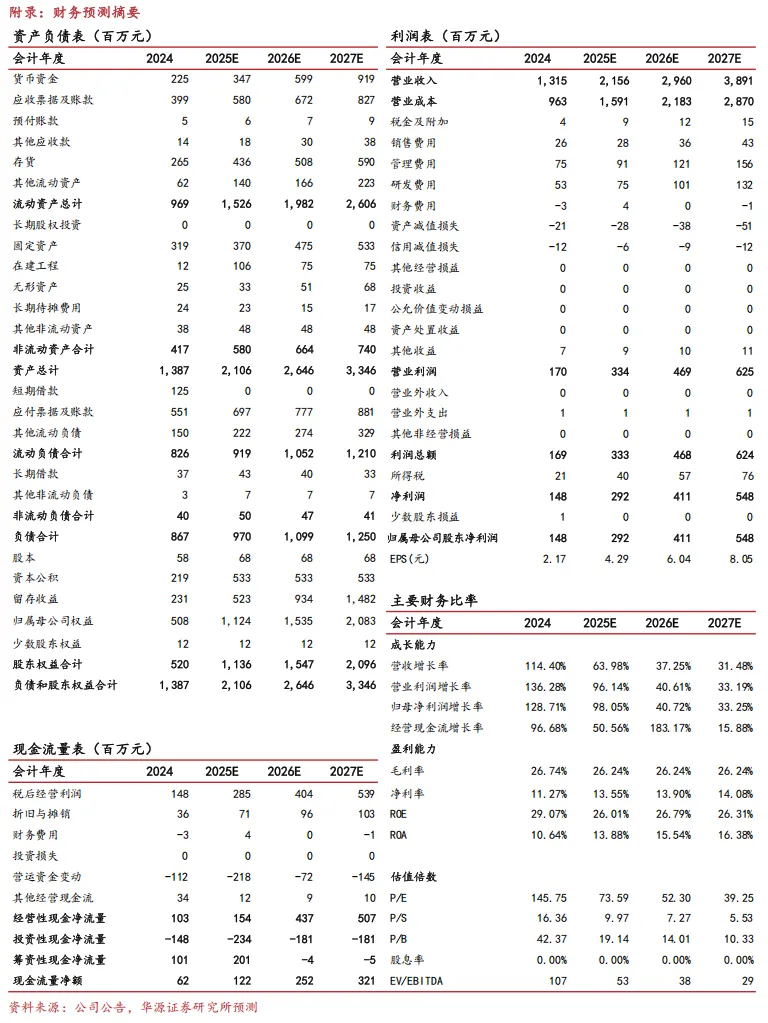

➡公司财务数据表现亮眼,2025Q1-Q3公司营收为16.3亿元(yoy+91%),归母净利润为22408万元(yoy+124%)。2024年公司无源光纤布线产品、无源内连光器件产品、配套业务及其他的营收分别为9.25亿元、2.91亿元、0.99亿元。光纤连接器产品为公司无源光纤布线产品中的核心品类,2024年度光纤连接器产品相较2023年量价齐增,一方面高价值产品如超大芯数光纤预端接布线总成的出货量上升,进而拉高了光纤连接器产品的平均售价,另一方面客户为加快数据中心项目的建设,加大了对光纤连接器产品的采购。而得益于AOC无源内连光器件、800G常规单模无源内连光器件等产品的需求持续增加,2024-2025H1无源内连光器件产品在收入上升的同时实现毛利率显著回升。

➡募投项目开启新增量,产能全球化扩张的同时增强一体化生产能力。“桂林制造基地扩建(三期)项目”计划投资22,958万元,项目建成后,预计新增无源光纤布线产品及无源内连光器件产品产能1,330.00万只;“越南生产基地扩建项目”计划投资26,198万元,项目实施后,预计新增无源光纤布线产品及无源内连光器件产品产能1,062.66万只,预计新增22条配套及其他产品(包括光缆、注塑、钣金等)生产线,有望进一步提升公司的垂直化整合能力、实现降本增效。

➡盈利预测与评级:我们预计公司2025-2027年归母净利润分别为2.92/4.11/5.48亿元,对应当前股价PE分别为74/52/39倍。我们选取太辰光、天孚通信、光库科技、光迅科技作为可比公司,可比公司PE 2026为65.7X。公司深耕数据中心领域光通信产品,客户面向全球领先的数据中心通信品牌商,产品已延伸到400G-1.6T光模块、CPO无源内连光器件等领域,在全球AI数据中心持续大额投入的背景下有望延续增长。首次覆盖给予“增持”评级。

附录

1

财务预测摘要

风险提示

原材料价格波动的风险

重大客户依赖及被替代的风险

市场竞争加剧的风险

证券研究报告:《华源证券-蘅东光(920045.BJ):AI算力核心光器件供应商,绑定全球头部光通信品牌成长可期》

对外发布时间:2026年1月24日

研究发布机构:华源证券股份有限公司

参与人员信息:

分析师:赵 昊 S1350524110004

联系人:胡文瀚

重要提示

重要提示:通过本公众号发布的观点和信息仅供华源证券股份有限公司(下称“华源证券”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本公众号暂时无法设置访问限制,若您并非华源证券客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

特别提示

根据《证券期货投资者适当性管理办法》,本公众号所载内容仅供华源证券客户中专业投资者参考使用。若您非华源证券客户中的专业投资者,为控制投资风险,请勿订阅、接受、转载或使用本平台中的任何信息。

本公众号不是华源证券股份有限公司(下称“华源证券”)研究报告的发布平台。本公众号只是转发华源证券已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。订阅者如使用本资料,须寻求专业投资顾问的指导及解读。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

华源证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,华源证券及/或其关联人员均不承担任何形式的责任。

本公众号仅面向华源证券客户中专业投资者,任何不符合前述条件的订阅者,敬请订阅前自行评估接收订阅内容的适当性。订阅本公众号不构成任何合同或承诺的基础,华源证券不因任何单纯订阅本公众号的行为而将订阅人视为华源证券的客户。

一般声明

本公众号仅是转发华源证券已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见完整报告。

本资料较之华源证券正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。证券或金融工具的价格或价值走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,华源证券可能会发出与本资料所载意见、评估及预测不一致的研究报告。华源证券的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论和/或交易观点。

本公众号中所有资料的版权均为华源证券所有,未经书面许可任何机构和个人不得以任何形式转发、转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容。