2025年中国预制菜行业告别高速扩张的野蛮生长阶段,进入“增速回落、品质升级、格局重塑”的高质量发展初期。

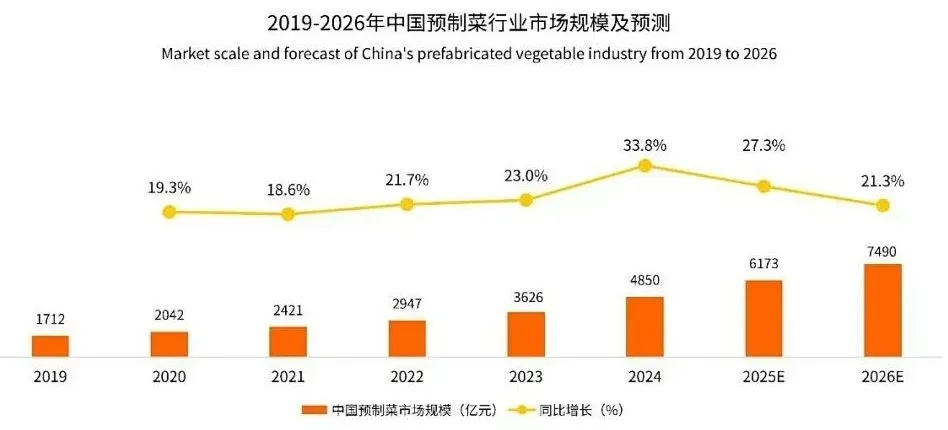

全年市场规模达6173亿元,同比增长27.3%,增速较2024年的33.8%有所放缓,但行业平均毛利率提升至22.3%,产业结构向高附加值方向优化。

B端餐饮降本增效需求与C端消费习惯变革形成双轮驱动,肉类、水产类预制菜成为核心增长引擎,区域发展呈现“东强西升”格局。

政策监管体系加速完善、技术创新突破瓶颈、出海市场崭露头角成为行业新亮点。

2026年,预计市场规模将突破7490亿元,合规化、高端化、智能化成为主旋律,行业集中度将显著提升,淘汰赛持续加剧,具备全产业链优势与技术创新能力的企业将脱颖而出。

本报告基于权威数据与产业实践,全面剖析2025年市场运行特征,预判2026年发展趋势,为行业参与者提供决策参考。

2025年中国预制菜市场运行概况

(一)市场规模:增速放缓,规模稳步扩容

2025年,中国预制菜市场在消费复苏分化、供给侧优化调整的双重作用下,呈现“增速回落但规模持续扩大”的态势。

据iiMedia Research(艾媒咨询)数据,全年市场规模达6173亿元,同比增长27.3%,较2024年33.8%的高速增速有所下滑,主要受三方面因素影响:

一是餐饮堂食恢复分流部分家庭预制菜需求,C端尝鲜式消费回归理性;

二是前期产能集中释放导致低端市场供给过剩,价格竞争加剧拖累整体增速;

三是政策监管趋严淘汰部分不合规中小企业,短期内影响市场供给总量。

从市场结构来看,B端仍为核心需求场景,占比达68%,规模约4200亿元,同比增长21.5%;C端市场占比提升至32%,规模达1973亿元,同比增长41.2%,增速显著高于B端,成为拉动市场增长的重要力量。

值得关注的是,行业平均毛利率从2023年的18.7%提升至2025年的22.3%,反映出产业正从“低价内卷”向“价值提升”转型,高端化、差异化产品成为盈利核心。

(二)细分品类:结构分化,特色品类领跑

2025年预制菜细分品类呈现“强者恒强、新兴崛起”的分化特征,肉类、水产类、特色米面类构成核心增长矩阵,低端同质化产品需求持续萎缩。

1. 肉类预制菜:第一大品类地位稳固。作为畜牧业下游核心延伸品类,2025年肉类预制菜市场规模达3850亿元,占整体市场的41.7%,其中牛肉类、禽类产品增速领先,分别达22.3%、20.1%。

从供给端看,上游生猪、家禽规模化养殖程度提升,圣农发展、龙大美食等农牧企业依托原材料优势,推动调理牛排、预制禽肉制品工业化生产,成本较传统加工企业降低15%-20%;从需求端看,家庭消费中“一人食”小份量肉类预制菜、餐饮端标准化肉类料理包需求旺盛,带动品类增长。

2. 水产预制菜:增速最快,高端化凸显。受益于冷链物流升级、消费升级及出海需求拉动,水产预制菜以25.2%的同比增速成为最快增长品类,2025年规模达2180亿元,占比23.6%。

即食海参、预制虾类、调理鱼类等高端产品成为增长主力,京东数据显示,2025年前三季度客单价80元以上的水产预制菜单品销售额同比增长42.3%。

同时,出口市场表现亮眼,2025年水产预制菜出口额占预制菜出口总量的65%,东南亚、日韩市场增速超30%。

3. 米面蔬菜类预制菜:地域特色驱动增长。2025年规模达3200亿元,占比34.7%,其中陕西凉皮、广东肠粉、四川泡菜等地方特色面点预制化产品增速超25%,成为品类增长新动力。

这类产品依托地域饮食文化,通过标准化生产实现跨区域推广,同时适配家庭、餐饮、户外等多场景需求,市场渗透率持续提升。

从产品形态看,即烹、即配类产品增速显著高于即食、即热类,占比合计达62%,反映出消费者既追求便捷性,又注重烹饪参与感的需求特征;即热类产品中,健康轻食、老年软糯系列增速较快,场景细分趋势明显。

(三)区域分布:东强西升,产业集群效应凸显

2025年,预制菜企业区域分布呈现“华东领跑、中西部崛起”的格局,产业集群效应进一步强化。

从企业数量看,截至2025年4月,全国预制菜相关存续企业达13971家,山东省以2959家居首,占全国21.2%;河南、江苏、安徽分别以1885家、1362家、1310家位列二至四位,四省企业数量合计占全国58.3%。

华东、华中地区凭借农业资源丰富、交通便利、消费市场庞大的优势,形成完整的预制菜产业链集群,山东依托肉类、水产养殖优势,聚焦中高端肉类预制菜;广东、福建则侧重水产预制菜与地方特色品类。

中西部地区依托特色食材优势加速追赶,四川、云南预制菜企业增速超30%,利用当地畜禽、果蔬资源,开发川味预制菜、高原特色农产品预制化产品,成为区域产业新增长极。

(四)消费特征:人群扩容,场景多元延伸

1. 消费人群:两端扩容,结构优化。

消费人群呈现“核心群体稳固、新兴群体崛起”的特征,31-49岁中年群体占比42%,构成市场“稳定基本盘”,偏好家庭装组合产品,注重性价比与风味;

18-30岁年轻群体占比38%,作为核心消费力量,偏好网红品类与小份量产品,对品牌调性、包装设计关注度高;

50岁以上老年群体成为新兴增长客群,新用户增速达35%,偏好即热类、易咀嚼、低盐健康产品。

性别结构上,女性订单占比58%,仍为消费主力,但男性消费占比从2022年的35%提升至42%,即烹类产品更受男性青睐。

从家庭结构看,单身家庭与三口之家成为核心客群,单身家庭消费增速达28%,偏好50-150g“一人食”小包装;三口之家青睐3-4人份组合装,适配家庭用餐场景。

2. 消费场景:传统深化,新兴爆发。

家庭用餐仍是第一大场景,占比55%,其中晚餐时段消费占比超60%,周末家庭聚餐带动家宴礼盒市场增长,2025年家宴礼盒规模达850亿元,同比增速超30%。

餐饮后厨场景占比30%,连锁餐饮企业通过预制菜实现菜品标准化、出餐效率提升,后厨面积平均压缩56%,出餐速度从8分钟提升至4.7分钟。

新兴场景加速爆发,户外露营带动即食、自热类预制菜需求激增,2025年相关市场规模达620亿元,同比增速超45%;礼送场景从传统年夜饭礼盒向日常礼赠延伸,规模达980亿元,同比增速144%,高端水产礼盒、地方特色礼盒成为主流;办公场景需求稳步释放,规模达450亿元,健康轻食类预制菜占比超60%,适配职场人群健康饮食需求。

2025年市场核心驱动因素分析

(一)B端:餐饮工业化倒逼需求升级

餐饮行业连锁化率提升与降本增效需求,成为B端预制菜增长的核心驱动力。2025年,中国餐饮连锁化率达28.3%,较2020年提升8.5个百分点,连锁餐饮企业对菜品标准化、口感稳定性、成本可控性的要求日益提高。

预制菜可帮助餐饮企业节省80%切配时间,将人工成本从营收占比20%降至10%,同时缩小后厨面积,降低租金成本,契合连锁餐饮规模化扩张需求。

团餐渠道需求快速增长,学校、医院、企业食堂等场景大规模引入预制菜解决方案,通过标准化生产保障食品安全与供餐效率。

2025年,团餐领域预制菜采购量年增39%,政策推动下,2026年预计50%中小学将引入预制菜,进一步打开B端市场空间。

此外,外卖商家为提升出餐速度、保障口味稳定,对预制菜的依赖度持续提升,小B端需求保持稳健增长。

(二)C端:消费习惯变革催生刚性需求

消费升级与生活方式转变,推动C端预制菜从“尝鲜消费”转向“日常刚需”。

一方面,80后、90后成为家庭消费主力,这类群体做饭能力退化、时间精力有限,近70%的用户选择预制菜应对快节奏生活,双职工家庭每周采购预制菜频率达3.2次。

另一方面,健康意识提升推动功能型预制菜需求增长,低脂、低钠、高蛋白产品备受青睐,叮咚买菜“轻食系列”预制菜2025年销量同比增长156%。

渠道变革加速C端渗透,盒马、叮咚买菜等新零售平台通过前置仓布局,实现预制菜30分钟送达,精准匹配即时消费需求;线上渠道占比已达38%,直播带货、社区团购成为预制菜新的销售增长点。

同时,下沉市场消费潜力释放,复购率同比暴涨35%,冷链补贴覆盖80%县城,为C端市场扩容提供支撑。

(三)政策:标准体系完善,引导行业规范发展

2025年,预制菜行业政策监管进入精细化阶段,标准体系加速完善,倒逼行业提质增效。

国家卫生健康委联合市场监管总局发布《预制菜生产许可审查细则》,明确生产流程、标签标识、保鲜要求等核心规范,首推“一品一码”追溯制度,要求企业明示原料来源、加工工艺、贮存条件等信息,保障消费者知情权。

《预制菜食品安全国家标准》草案通过审查,将对分类、原料、检验等作出统一规定,填补国标空白;分级分类监管(A-D四级)落地,D级企业实施高频检查、限期整改,不合格者吊销资质,超范围添加、标签造假等14类行为纳入失信名单,法人3年内禁入食品行业,违法成本大幅提升。

政策层面既淘汰落后产能,又为合规企业营造公平竞争环境,推动行业向规范化、高质量方向发展。

(四)技术:创新突破瓶颈,赋能产业升级

技术创新破解预制菜“风味衰减、营养流失、成本高企”的行业痛点,为产业升级提供支撑。

保鲜技术方面,气调包装市场渗透率从2023年的30%提升至50%,-196℃液氮锁鲜、超高压杀菌(HPP)技术普及,无需防腐剂即可延长保质期3-6个月,同时保留90%以上维生素与风味;智能保鲜指示膜技术应用,让消费者直观判断产品新鲜度。

生产智能化水平提升,头部企业引入AI视觉分拣、智能温控仓储、自动化烹饪设备,单厂日均产能超50万份,油温误差控制在±2℃,保障品质稳定;HACCP、ISO22000体系全面落地,关键环节设置132项操作标准,降低人为误差。

供应链技术优化方面,本地化供应链模式推广,“产地预处理+就近加工”将运输损耗从15%降至5%;新能源冷链车、轻量化可降解包装应用,实现降本增效与绿色低碳双赢。

2025年行业竞争格局与态势

(一)竞争主体:多元参与,优势分化

预制菜行业竞争格局分散,多元主体同台竞技,不同类型企业依托自身优势占据细分赛道。截至2025年,行业CR5不足10%,但马太效应初显,头部企业通过整合资源、技术创新扩大优势。

1. 农牧水产企业:上游优势显著。圣农发展、国联水产、龙大美食等企业依托自有养殖基地,掌控原材料供应,在成本控制、品质稳定性上具备核心竞争力。这类企业向下游延伸,聚焦肉类、水产预制菜,深加工产品毛利率较原粗加工产品提升10-15个百分点。

2025年,惠发食品境外主营业务收入增长71.77%,出海战略成效显著,凸显农牧企业在高端化、国际化赛道的潜力。

2. 专业预制菜企业:深耕细分品类。味知香、聪厨等企业聚焦区域市场与特色品类,深耕渠道多年,对消费者需求把握精准,产品贴合市场诉求。

2025年,味知香推进生产基地全国化布局,将产能辐射半径扩展至华北、西南地区,区域龙头地位进一步巩固。

3. 传统速冻食品企业:渠道与冷链优势突出。安井食品等企业凭借成熟的流通渠道、规模化生产能力及完善的冷链体系,快速切入预制菜赛道,2025年完成对两家上游原料企业的收购,完善水产、肉制品供应链,有望成长为全国化龙头。

4. 餐饮与零售企业:场景与品牌赋能。西贝、海底捞等餐饮企业将招牌菜预制化,依托品牌口碑实现快速推广;京东、盒马等零售企业凭借消费大数据洞察需求,通过前置仓布局提升配送效率,2025年京东成立预制菜食品业务部,加码赛道布局。

(二)竞争态势:淘汰赛加速,集中度提升

2025年,预制菜行业进入“洗牌期”,淘汰率显著提升。

数据显示,2025年1-11月,预制菜相关企业注销、吊销数量达2150家,同比增长38.7%,创下历史新高,主要集中在低端同质化、不合规中小企业。

前期价格战导致低端市场利润率持续下滑,部分企业毛利率不足15%,低于行业平均水平,在成本压力与政策监管双重挤压下被迫退出市场。

资本市场呈现“强者恒强”格局,2025年预制菜赛道融资事件中,70%以上资金流向具备规模优势的头部企业,龙头企业通过并购整合、产能扩张进一步扩大市场份额。

预计未来2-3年,行业企业数量将从当前1.3万家降至5000家左右,淘汰率超60%,CR10有望提升至30%以上,形成“龙头引领、中小企业差异化竞争”的格局。

行业现存问题与挑战

(一)食品安全信任危机尚未完全化解

食品安全仍是制约行业发展的核心瓶颈。部分中小企业存在违规添加防腐剂、使用劣质原料、标签造假等问题,导致行业口碑受损;消费者对预制菜“添加剂过多”“营养流失”“风味不佳”的担忧仍存,2025年消费者对预制菜食品安全满意度仅62%,低于食品行业平均水平。尽管政策监管趋严,但部分企业合规意识薄弱,追溯体系不完善,食品安全风险仍需警惕。

(二)成本压力与盈利难题凸显

预制菜行业对冷链物流、原料采购、合规检测依赖度高,成本压力较大。中小微企业冷链物流成本占比超20%,显著高于头部企业的12%;上游畜禽、水产、果蔬价格波动频繁,进一步压缩盈利空间。

同时,研发投入不足导致产品同质化严重,低端市场价格战激烈,部分企业陷入“增收不增利”困境,2025年行业亏损企业占比达28%。

(三)技术与标准化仍有短板

中式菜肴地域化、个性化特征明显,部分菜品标准化难度大,导致预制菜风味还原度不足,与现制菜品存在差距。

中小企业缺乏核心保鲜、烹饪技术,产品保质期短、运输损耗高;智能化生产设备普及率低,生产效率与品质稳定性难以保障。此外,行业标准虽在完善,但不同品类、不同场景的细分标准仍不健全,存在执行偏差。

(四)出海面临多重挑战

尽管预制菜出口增速较快,但仍面临诸多阻碍。一是国际市场准入标准严格,欧美、日韩对食品安全、标签标识、冷链运输的要求高于国内,部分企业难以达标;

二是文化差异导致产品适配度不足,中式预制菜在海外市场的接受度仍需培育;

三是国际物流成本高、供应链布局不完善,制约出海规模扩大。

2026年中国预制菜市场展望与建议

(一)2026年市场核心预测

1. 市场规模:突破7490亿元,增速回归理性。预计2026年中国预制菜市场规模将达7490亿元,同比增长21.3%,增速继续放缓但保持稳健,行业从“规模扩张”转向“质量提升”。

其中,C端市场增速维持在35%以上,占比提升至38%;B端市场增速稳定在18%左右,团餐、连锁餐饮仍是核心需求场景。

2. 品类趋势:高端化、健康化、特色化成为主流。低卡、低脂、控糖等健康类预制菜规模有望突破2500亿元,增速超30%;儿童辅食、老年养生、月子餐等细分品类增速超50%,场景化、功能化产品持续扩容。地方特色预制菜、非遗美食预制化产品将加速推广,成为差异化竞争核心。

3. 竞争格局:集中度显著提升,龙头效应凸显。预计2026年行业注销、吊销企业数量将超2500家,CR10提升至25%以上,安井食品、圣农发展等企业有望成长为全国化龙头,专业预制菜企业深耕区域市场,形成“全国龙头+区域特色企业”的格局。

4. 政策与技术:标准落地,技术赋能。《预制菜食品安全国家标准》有望正式实施,分级分类监管全面深化;液氮锁鲜、智能烹饪、全程温控等技术普及率进一步提升,预制菜风味与营养保留率显著提高,冷链物流成本下降10%以上。

5. 出海市场:规模突破90亿美元,区域拓展加速。受益于RCEP红利释放,预制菜出口额有望突破90亿美元,同比增长30%以上,东南亚、日韩市场持续扩容,欧美、中东市场成为新增长点,农牧水产企业将成为出海主力军。

(二)行业发展建议

1. 企业层面:多维发力,构建核心竞争力。一是坚守合规底线,完善食品安全追溯体系,公开原料来源、加工工艺等信息,重建消费者信任;

二是加大技术研发投入,聚焦保鲜、烹饪、智能化生产技术,提升产品风味与品质稳定性,农牧企业可依托上游优势,开发高端肉类、水产预制菜;

三是深耕细分赛道,针对不同人群、场景开发差异化产品,避免同质化竞争;

四是优化供应链布局,推进本地化生产与冷链网络建设,降低成本与损耗,头部企业可探索海外产能布局,拓展国际市场。

2. 行业层面:加强自律,推动标准落地。行业协会应牵头制定细分品类标准,规范生产流程与标签标识;搭建技术交流平台,推广先进保鲜、生产技术,助力中小企业升级;加强行业宣传,普及预制菜知识,引导理性消费,改善行业口碑。

3. 政策层面:完善监管,强化政策支持。进一步细化预制菜分类标准与检验规范,加强跨部门协同监管,严厉打击违法违规行为;加大对冷链物流、技术创新的政策扶持,鼓励企业参与乡村振兴,依托农产品产地建设预制菜加工基地;支持预制菜企业出海,协助应对国际市场准入壁垒,培育出口龙头企业。

结论

2025年是中国预制菜行业从野蛮生长向高质量发展转型的关键一年,市场规模稳步扩容,产业结构持续优化,政策、技术、需求多因素共同推动行业提质增效,但食品安全、成本压力、同质化竞争等挑战仍需破解。

2026年,行业将进入“合规为王、技术驱动、分化竞争”的新阶段,市场集中度显著提升,高端化、健康化、国际化趋势明显。

对于行业参与者而言,唯有坚守食品安全底线,以技术创新为核心,以差异化竞争为路径,才能在万亿赛道中占据一席之地,推动预制菜行业真正实现“赋能农业、服务餐饮、惠及民生”的产业价值。

数据来源:iiMedia Research(艾媒咨询)、艾瑞咨询、企查查、京东消费数据、叮咚买菜运营报告、美腾投资管理有限公司、国家卫生健康委、市场监管总局等。如若侵权,联系删除。

咨询参展

联系电话:

19285414320

进群交流

群聊:第七届国际兽医检测诊断大会

媒体合作

视频号|国际牧业科技 抖音/快手|搜索“国际畜牧科技”

免责声明:本公众号部分信息源自网络,仅供畜牧行业知识交流参考,不作投资建议。对因第三方内容产生的版权问题及给权利人造成的损失,本公众号不承担法律责任。如若侵权,联系删除。