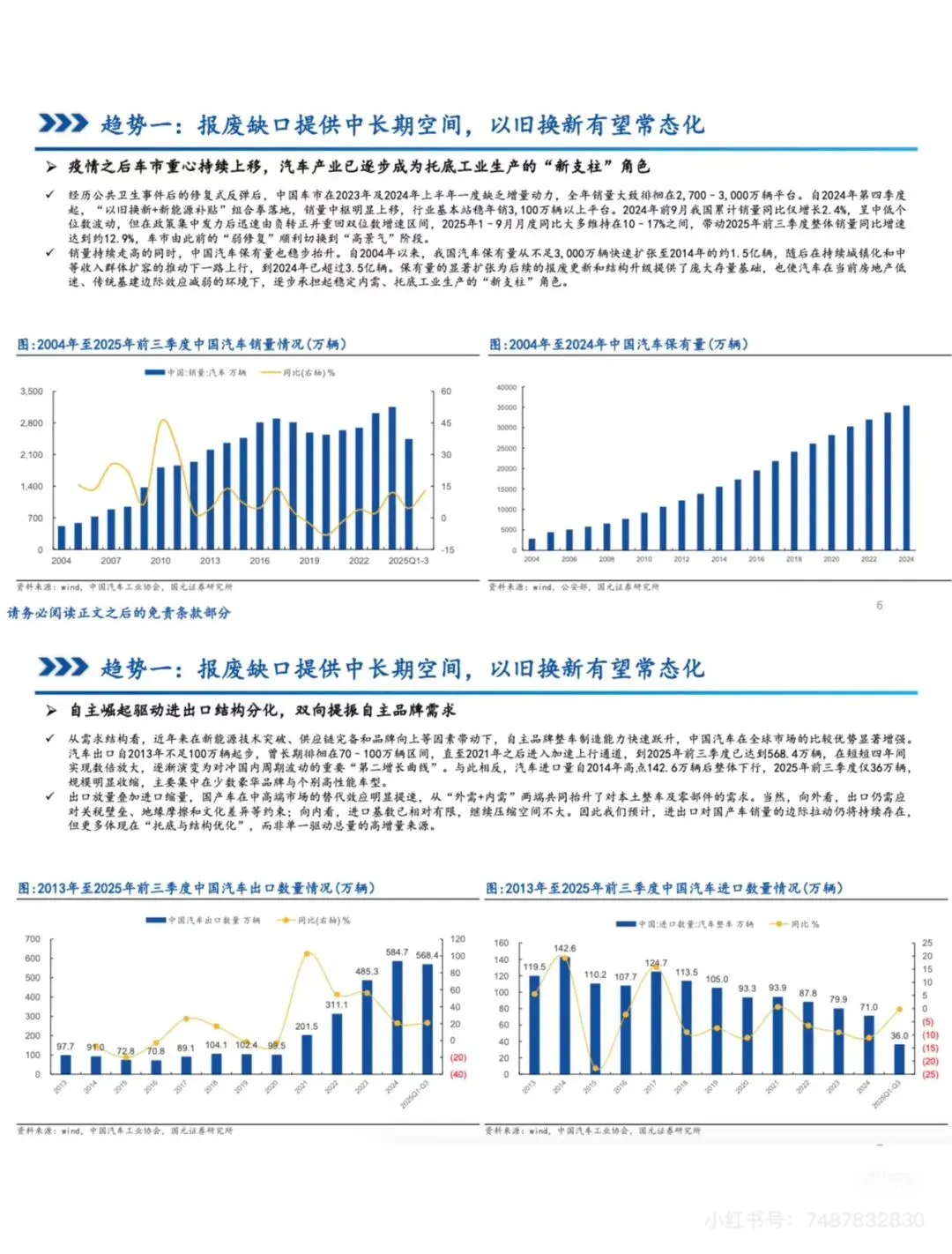

趋势一:报废缺口提供中长期空间,以旧换新增量常态化

疫情后汽车产业成为托底工业生产的“新支柱”,2025年销量持续回暖。汽车保有量突破4亿辆,报废更新需求支撑长期增长。自主品牌在出口端持续放量,进口量持续萎缩,进出口结构分化加剧。

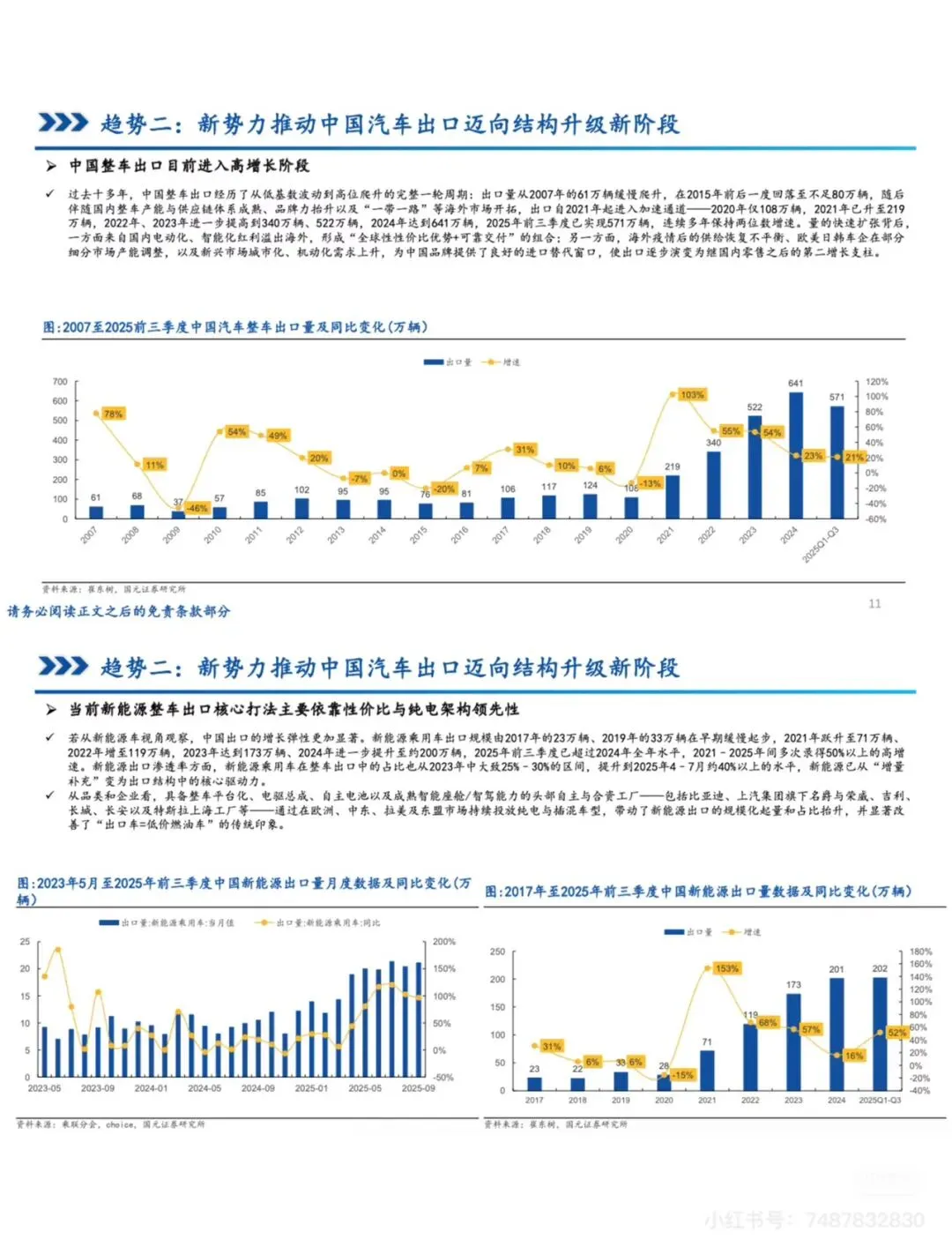

趋势二:新势力推动中国汽车出口迈向结构升级新阶段

整车出口进入高增长期,2025年前三季度出口571万辆,新能源汽车占比提升至约40%。新能源出口核心打法是“性价比+纯电架构领先性”,比亚迪、上汽等车企在欧洲、中东等市场持续突破。

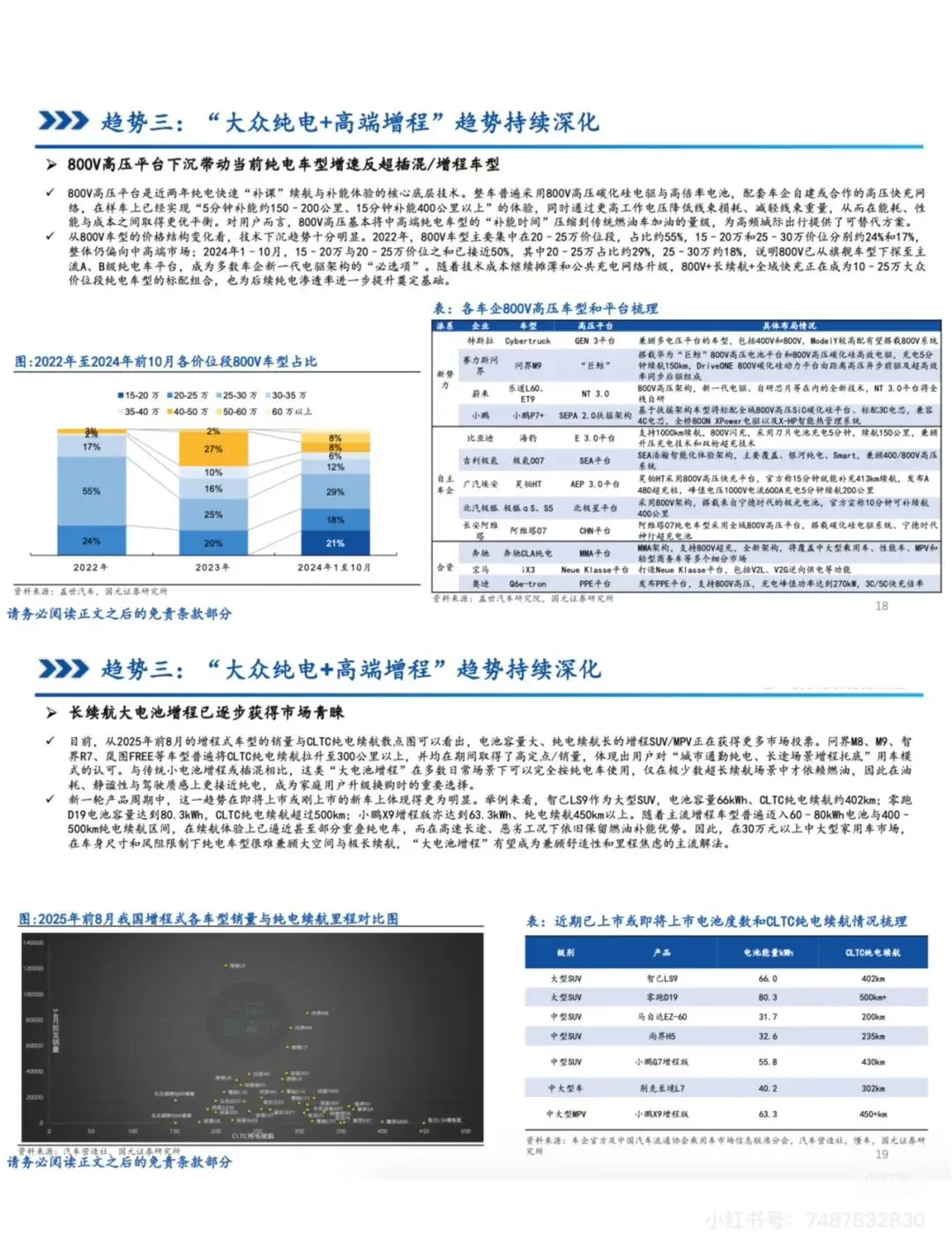

趋势三:“大众纯电+高端增程”趋势持续深化

800V高压平台技术下沉至10-25万价位段,大幅提升纯电车型补能效率与续航表现。大电池增程车型(如理想L9、问界M9)凭借长续航优势,成为30万以上中大型家用车市场主流选择。

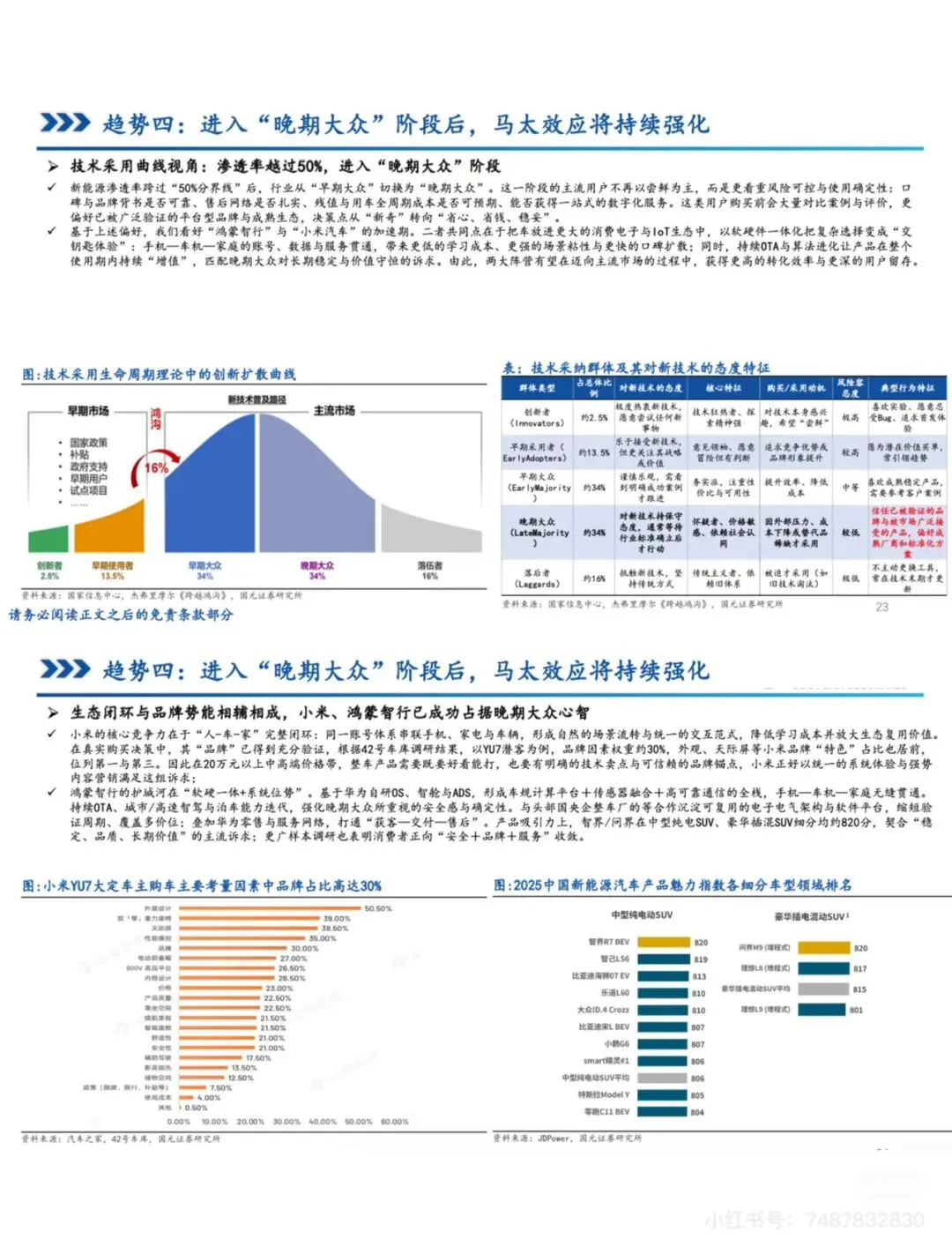

趋势四:进入“晚期大众”阶段后,马太效应将持续强化

新能源渗透率超50%,市场从“早期大众”转向“晚期大众”,用户更关注安全、稳定与服务确定性。小米、鸿蒙智行等生态型玩家凭借“人车家”闭环与品牌势能,加速抢占主流市场份额。

趋势五:围绕“确定性+性价比”主线,关注国企整车机会

华为合作生态(HI模式+鸿蒙智行)加速技术下沉,与东风、长安等国企深化合作。国企整车厂在供应链、资质与渠道整合上具备优势,叠加华为技术赋能,有望成为2026年中期配置主线之一。

趋势六:新能源重卡与轻卡增长正式进入加速度区间

重卡市场受益于“以旧换新”+LNG价格高位+基建拉动,需求强劲反弹。新能源重卡在矿区、港口等场景快速渗透,TCO(全生命周期成本)优势凸显,2025年9月渗透率已达23.1%。

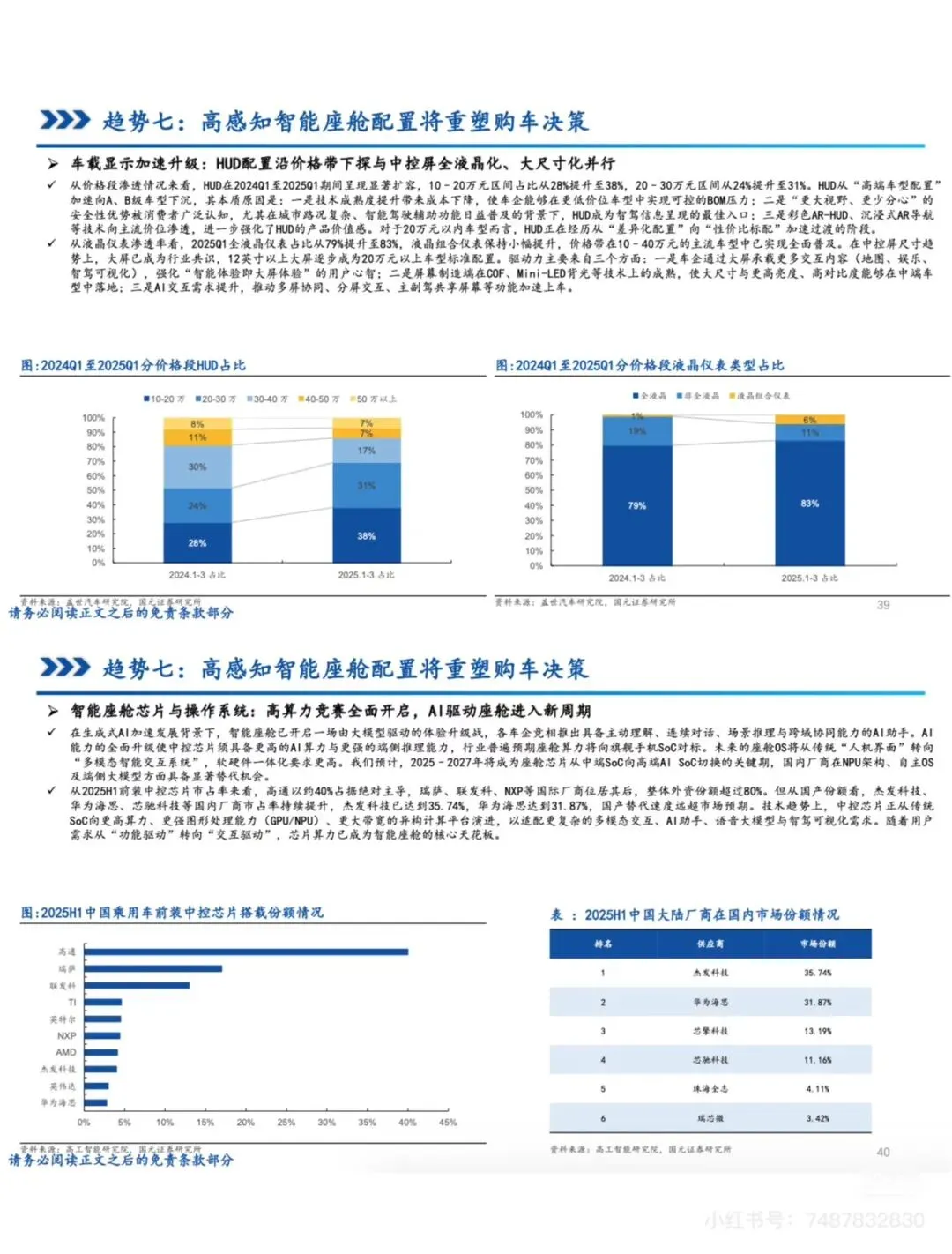

趋势七:高感知智能座舱配置将重塑购车决策

HUD、中控屏全液晶化、大尺寸化加速下沉至10-20万价位段,成为用户购车核心考量。 智能座舱芯片与操作系统竞争升级,本土厂商(如杰发科技、华为海思)市占率持续提升,AI

大模型驱动座舱交互进入新阶段。

趋势八:智驾沿着“端到端”、“智驾平权”加速,SOC重要性显著提升

特斯拉、小鹏等推动“端到端”智驾方案落地,城市NOA功能快速普及,20-30万车型L2+搭载率已超40%。智驾技术加速下探至10-20万价位段,“智驾平权”成为行业共识,SOC(系统级芯片)算力成为核心竞争力。

趋势九:三大无人驾驶商业化场景即将步入爆发增长阶段

Robotaxi进入规模化扩张期,萝卜快跑等企业订单量突破80万单,单车成本降至20万元以下。整车厂深度介入Robotaxi研发,特斯拉Cybercab、小鹏Robotaxi等车型计划2026年量产,技术路线从“算力竞争”转向“体系力竞争”。

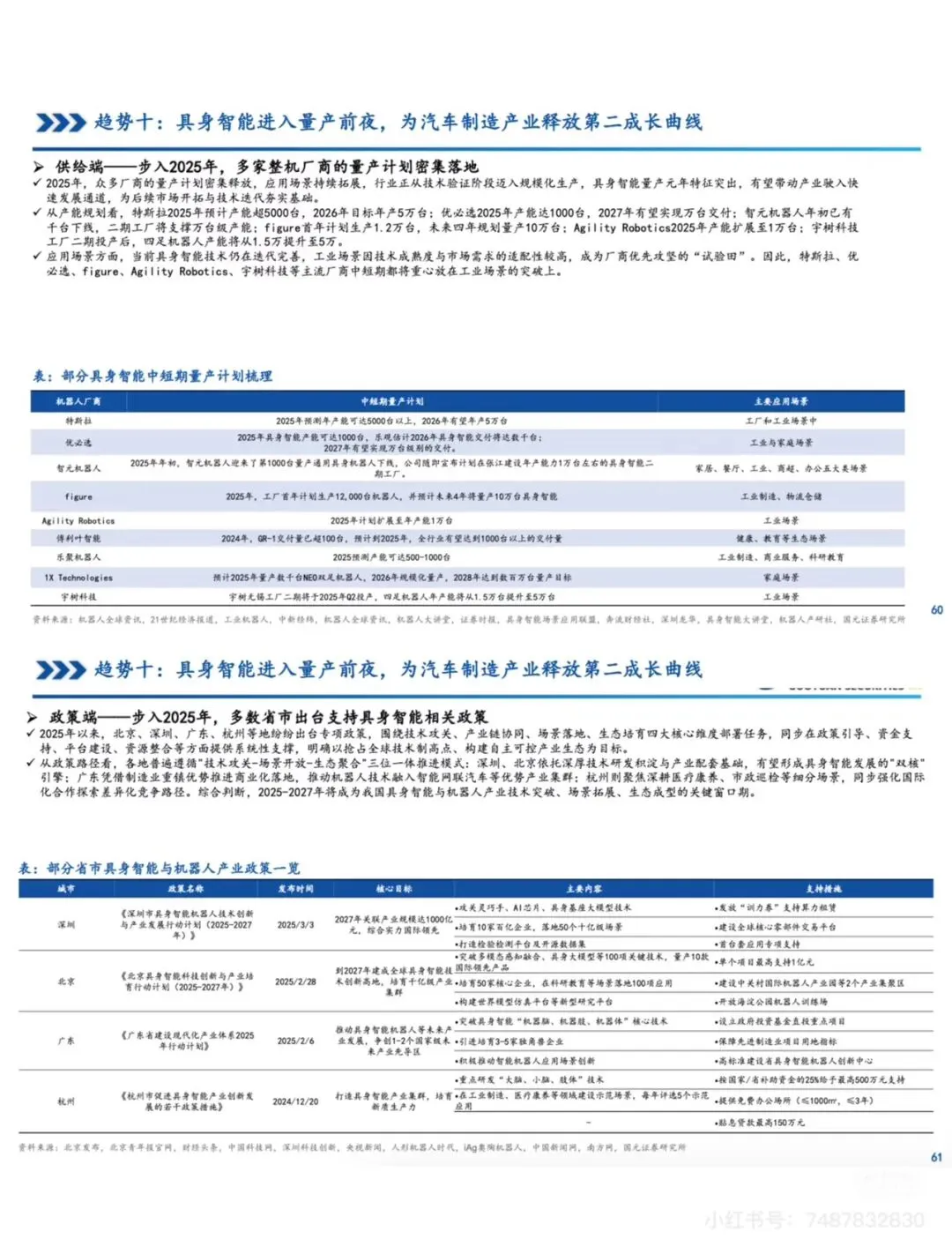

趋势十:具身智能(人形机器人)产业进入成长期

特斯拉Optimus、小米CyberOne等产品加速迭代,车企(小鹏、比亚迪)与科技公司(华为、优必选)纷纷布局。预计2026年后人形机器人生态持续融合,技术快速涌现,逐步在工业、商业场景替代人工。