企业的商业模式应该要简单易懂,这样我们在投资中才能更好地理解公司当前的业务情况。

对于微软而言,它的核心商业模式已经从单纯的「卖软件许可」进化为「数字经济的水电煤」。我们看微软不应只看股价,而应看它如何通过垄断底层算力(Azure)和顶层入口(Office/Copilot)来抽取整个 AI 时代的红利。

1. 商业模式分析:宏观与微观

宏观视角

微软正在执行一种极其强悍的「捆绑与升维」策略。

- 护城河:即使在宏观经济波动下,企业无法离开 Office 和 Cloud。微软通过 Copilot 将 AI 能力注入现有的工作流,这不仅仅是功能迭代,而是将「工具」变成了「服务」。

- 商业变现:微软的策略非常务实,不讲故事,直接卖铲子。无论是 B 端企业上云,还是 C 端用户订阅,最终都汇流向 Azure 的算力消耗。

微观视角

微软正在构建 AI 时代的「操作系统」。

- 技术栈锁定:开发者如果使用 OpenAI 的 API 或 GitHub Copilot,本质上就被绑定在 Azure 的生态上。

- 基础设施即代码:本季度的财报数据透露出一个明确信号:微软正在疯狂堆积 GPU 算力,试图通过硬件规模优势(Scale)来碾压竞争对手,迫使后来者只能租用其设施。

2. 财务表现:高投入下的 SaaS 飞轮

本季度的数据非常典型地展示了「云巨头」的财务特征:营收稳健,但为了未来增长,资本开支(CapEx)极其惊人。

A. 核心数据拆解

营收:本季度营收达到 813 亿美元,同比增长 17%。这是一个极其恐怖的体量下的双位数增长,说明基本盘非常稳固。

每股收益(EPS)—— 关键的「虚」与「实」:

- GAAP(公认会计准则):EPS 为 $5.16,同比暴涨 60%。

- Non-GAAP(调整后):EPS 为 $4.14,同比增长 24%。

深度分析:为什么两者差距如此之大?因为本季度 OpenAI 的投资带来了 $1.02 的每股净收益(纸面富贵),而去年同期是亏损 $0.12。

投资启示:作为投资者,直接看 $4.14 的 Non-GAAP 数据更为靠谱,因为它剥离了投资波动的干扰,反映了微软主营业务真实的造血能力。24% 的 EPS 增速依然非常亮眼,甚至跑赢了营收增速,说明利润率控制得当。

净利润:GAAP 净利润 385 亿美元(+60%),Non-GAAP 净利润 309 亿美元(+23%)。

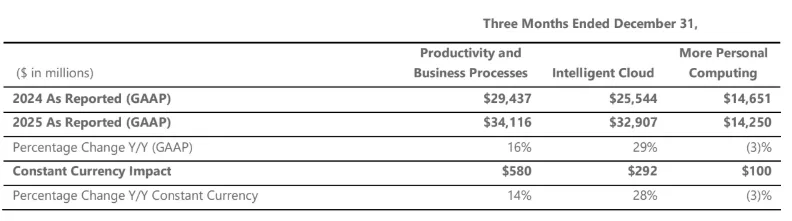

B. 业务细分分析

智能云 —— 真正的增长引擎

- 营收 329 亿美元,增长 29%。其中 Azure 营收增长高达 39%。

- 这是最为关键的指标,意味着即便在 AI 硬件成本高昂的情况下,企业对算力的需求依然在爆发。

生产力与业务流程 —— 现金奶牛

- 营收 341 亿美元,增长 16%。Office 365 商业版 增长 17%。

- 这证明了微软在 B 端的定价权,AI 功能的加入(Copilot)正在驱动 ARPU(每用户平均收入)提升。

更多个人计算 —— 拖累项

- 营收 143 亿美元,下降 3%。Xbox 内容和服务 下降 5%。

- 游戏业务在动视暴雪收购后的整合期表现疲软,硬件销售依然乏力。

C. 关键指标

作为 SaaS 和云公司,最值得关注的一个前瞻指标是 RPO(剩余履约义务,Commercial Remaining Performance Obligation)。

本季度 RPO 飙升至 6250 亿美元,同比增长 110%。

解读:这代表已经签了合同但还没确认收入的钱。这 6250 亿美元相当于给未来的收入打了个「保底」,增长翻倍说明大客户正在签署长期的巨额云服务合同(可能是为了锁定 AI 算力)。

D. 现金流与资产负债表

- 现金储备:手握 895 亿美元 的现金及短期投资,资金极其充裕。

- 资本开支(CapEx):本季度「添置资产和设备」的现金支出高达 299 亿美元。

解读:为了支撑 AI,微软正在以每个季度约 300 亿美元的速度烧钱建数据中心和买 GPU。这是一种豪赌,也是一种门槛。除了 Google 和 Amazon,没有其他公司玩得起这个游戏。

3. 增长与风险

增长逻辑:AI 扩散

Satya Nadella 提到「我们正处于 AI 扩散的初期阶段」。目前的增长来自于基础设施建设(第一阶段),下一阶段的增长将来自于应用层的爆发(Copilot、Agent)。微软已经建立了一个比其某些最大特许经营业务还要大的 AI 业务。

核心风险

- CapEx 效率风险:季度近 300 亿的硬件投入,如果 AI 应用的变现速度跟不上硬件折旧的速度,利润率会遭到剧烈压缩。

- 竞争风险:云计算领域竞争激烈。AWS 和 GCP 也在疯狂投入,价格战不可避免。

- 安全与数据隐私:财报风险披露中特别提到了「AI 使用可能导致声誉损害或责任」以及「网络攻击」。作为 B 端信任的基石,一次重大的安全事故可能对微软造成毁灭性打击。

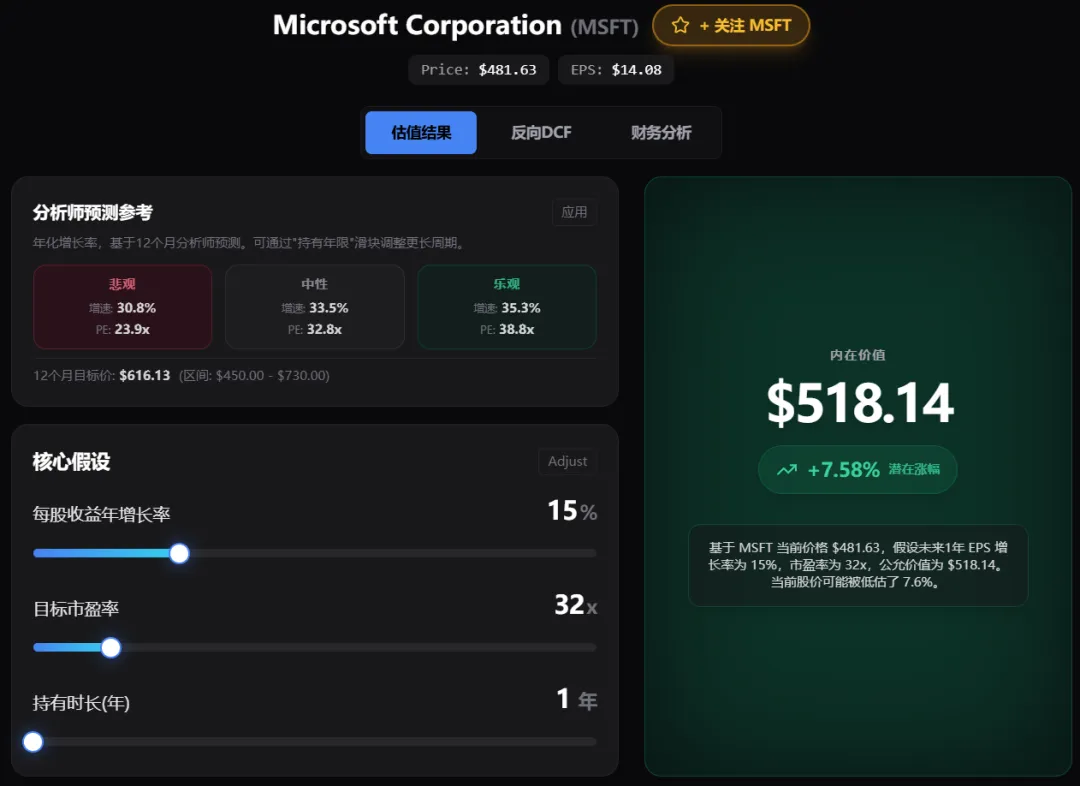

4. 估值和技术分析

「估值给方向,技术给节奏」。我们采用简化的 PEG 逻辑来审视当前价格的合理性。

估值逻辑

EPS TTM(滚动市盈率基准):本季度 Non-GAAP EPS 为 $4.14。但因为数据还没有更新,暂时还用之前的保守eps。

Growth(增速):Azure 增长 39%,整体 Non-GAAP EPS 增长 24%。保守估计未来 3 年复合增速(CAGR)维持在 15%–20%。

PE(市盈率):对于一家拥有垄断地位且增速 20% 的巨头,市场通常给予 30–35 倍 PE。

当前微软的定价主要取决于市场是否相信 AI 能维持 Azure 30%+ 的高增长。如果 RPO(订单积压)能顺利转化为收入,高估值是可以消化的。

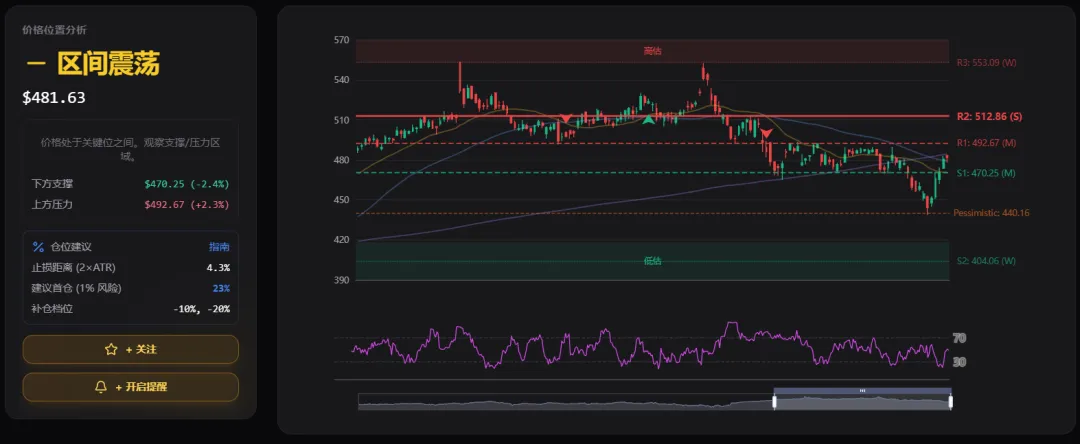

技术分析

- 支撑位:如果市场对 CapEx 支出过大产生恐慌导致回调,之前的盘整成交密集区是第一防线。

- 压力位:需警惕获利盘回吐。

5. 投资逻辑总结

剥离掉所有市场噪音,微软的投资逻辑非常清晰:

- 确定性(Certainty):在 AI 淘金热中,微软是「卖水人」。无论哪家 AI 应用公司跑出来,只要它们用 GPU,只要它们写代码(GitHub),只要它们办公(Office),微软都能收税。

- SaaS 指标极其健康:110% 的 RPO 增长是本份财报最大的亮点,这甚至比当期营收超预期更重要,因为它锁定了未来两三年的现金流,但同样的,这些订单是否能转化为实际收入,还需要时间考验。

- 隐忧(Concerns):必须密切关注 Intelligent Cloud 的利润率。巨额的 CapEx 是否会显著拖累毛利?这是未来几个季度财报的审查重点。

总论:微软目前是用极其昂贵的硬件投入换取未来的垄断地位。如果你相信 AI 是第四次工业革命,微软就是这个时代的基础设施路桥收费站,长期持有逻辑未变,但短期可能会因为 CapEx 过热带来的利润率担忧波动。