1.点击上方竞观未来可期并关注;

2.在后台对话框回复关键词:“MSFT26Q2”;

3.系统将自动为您推送加密下载链接。

⭐竞观·读前必看⭐ 锁定核心信息差

深度逻辑只属于少数能看到最后的人。为了确保您能第一时间收到关于AI趋势与全球宏观政策波动的内参更新,请务必将本号设为星标。在算法分发的迷雾中,这是锁定核心信息差的最好方式。

刚刚结束的微软2026财年第二季度(2025年 Q4)电话会议内容非常劲爆,信息量极大。我为你整理了最核心的几个关键点:

1. 核心增长逻辑:AI已经成为顶梁柱

CEO Satya Nadella在会上给出了一个非常有力的定调

我们正处于AI扩散的早期阶段,而微软已经建立了一个比我们一些最大特许经营业务规模还要大的AI业务。

Azure表现:Azure营收同比增长39%,超越了此前37%的指引。

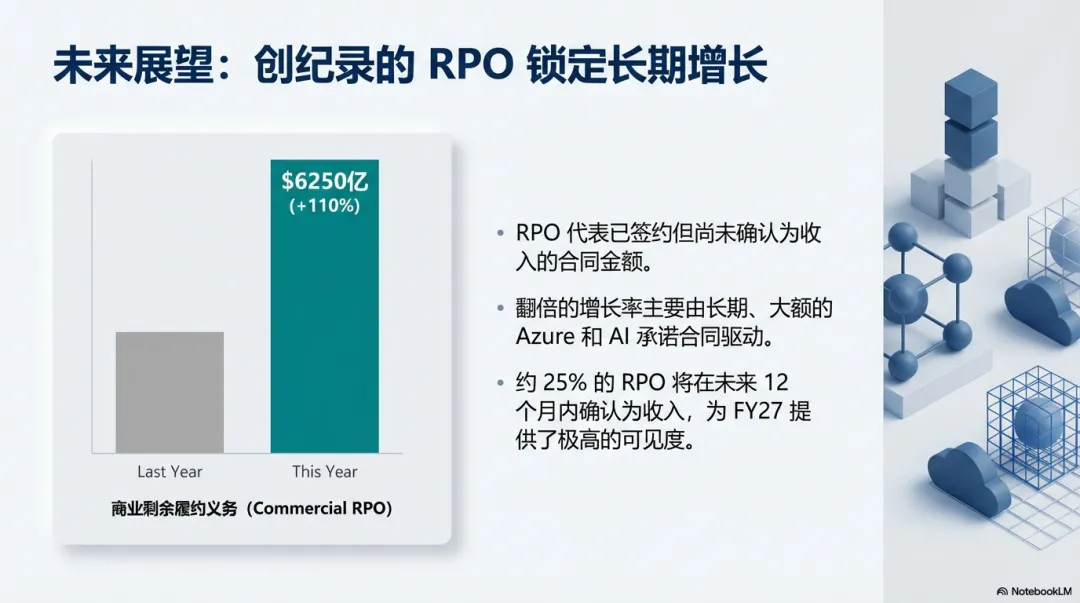

RPO暴增:商业剩余履约义务激增110%,达到6250亿美元。

2. 下一季度业绩指引

CFO Amy Hood给出的指引显示,微软对增长依旧信心十足,但也面临产能限制:

Azure增速:预计第三财季Azure在固定汇率下的增长率将维持在 38% - 40%之间。这意味着增速有加速的趋势。

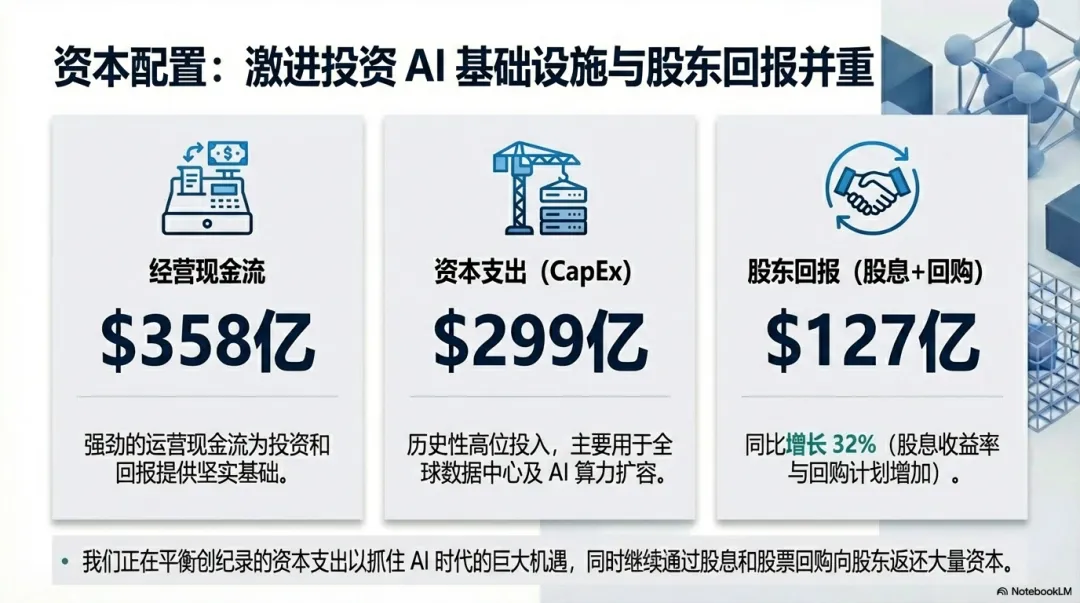

资本开支:本季度支出已达375亿美元,同比增长66%,管理层明确表示下季度资本开支将继续环比增加,以支持庞大的AI算力需求。

利润率:尽管基建投入巨大,但由于经营杠杆的改善,利润率依然保持了韧性。

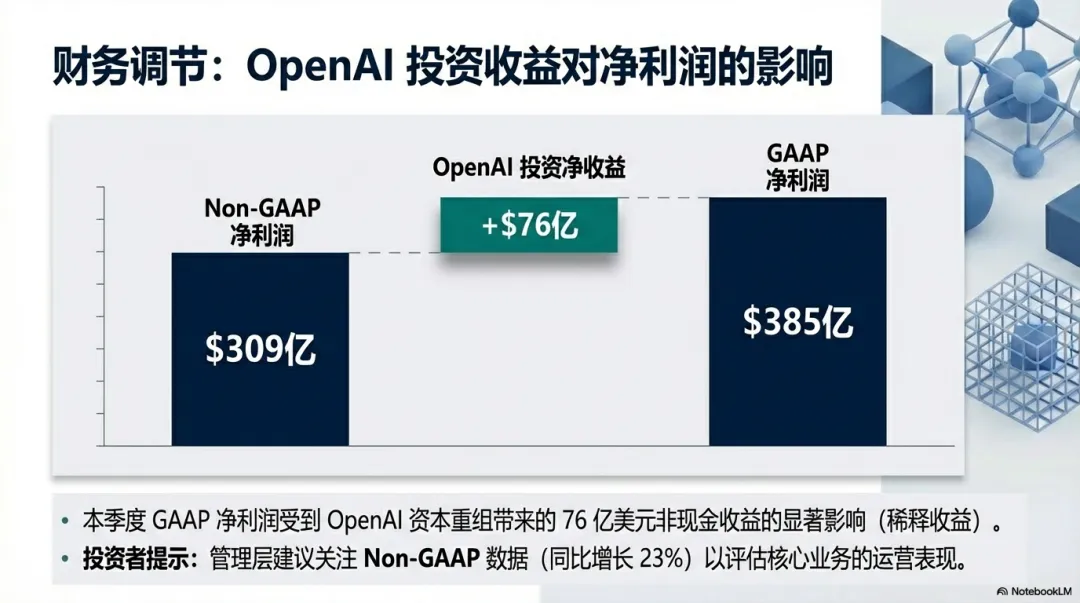

3. 关于OpenAI的财务罗生门

这次财报中最让分析师惊讶的是对 OpenAI 的账面处理:

从亏损变巨盈:微软在本季度确认了76亿美元的投资净收益。

原因:这主要源于OpenAI的重组/资本重组。随着OpenAI从非营利架构转向更有利于投资者的商业架构,其公允价值重估为微软带来了巨大的账面利润。

4. 关键论述:产能仍是甜蜜的烦恼

管理层再次强调,目前不是没需求,而是供不应求。

算力瓶颈:尽管投入了数百亿美元,但由于数据中心建设和GPU供应的周期性,Azure AI的增长仍然受到产能限制的影响。

AI贡献度:AI对Azure增长的贡献度持续提升,且除了第一方应用(Copilot)外,第三方客户(如 Epic Games、Adobe 等)的使用量也在激增。

深度分析

可能你已经注意到了813亿美元的营收和17%的增速,但在我看来,这份财报隐藏的肌肉和隐忧远比表面数字惊人。

总的感觉是,微软正在完成从软件巨头到全球AI算力底座的终极跃迁。

1. 纸面富贵:OpenAI到底是蜜糖还是砒霜?

在看这份财报时,普通投资者最容易被GAAP净利润60%的增长吓到。但其实这其中有76亿美元是来自于对OpenAI投资的估值重估。

这不是现金流,而是纸面富贵。

它反映了OpenAI估值在过去一年的狂飙突进。微软与OpenAI的这种深度捆绑已经进入了收获期。剔除波动后的21%非GAAP净利润增长,才是微软真实的经营成色。在如此庞大的体量下,依然能保持20%以上的内生性增长,这在互联网历史上极其罕见。

【详细解读通过OpenAI获得76亿盈利逻辑】

这笔76亿美元的收益在会计处理上非常特殊,它并不是微软卖掉股票换来的现金入账,而是一笔非现金的账面重估收益。

根据微软首席财务官在电话会议上的解释,这笔收益的计算主要基于以下三个核心会计逻辑:

1. 从权益法转为公允价值计量

在这次OpenAI重组(从非营利控制架构转向营利性益处公司)之前,微软对OpenAI的投资主要按权益法(Equity Method)核算。这意味着微软要按比例分摊OpenAI的运营亏损 - 这也是为什么前几个季度微软每股收益会因此减少的原因。

随着OpenAI完成资本重组,其股权结构和公司性质发生了根本性变化。根据美国通用会计准则(GAAP),这种重大事件触发了会计准则的切换:微软现在将其持有的权益视为按公允价值计量的投资。

2. 可观察的价格变化触发重估

这76亿美元的计算公式大致如下:

重估收益 = OpenAI 的最新公允价值 × 微软持股比例 - 微软之前的账面成本基数

估值标杆:收益的计算参考了OpenAI最近一轮融资或要约收购中的估值。据传该估值已飙升至1500亿至2000亿美元区间。

阶梯式上升:微软之前投入的约130亿美元是分批进入的,账面成本较低。当OpenAI架构变更并匹配市场最新高估值时,中间巨大的差价就一次性体现在了本季度的利润表上。

3. 记入其他收入/支出(OI&E)

这笔钱被记在了利润表的 其他收入与支出这一项下,而不是营业收入。

对净利润的影响:它直接推高了净利润和每股收益(EPS)。如果你扣除这笔76亿美元(折合每股约 1.02 美元),微软本季度的核心业务EPS其实是在3.12美元左右,虽然依然亮眼,但没有4.14美元那么夸张。

所得税扣除:这笔收益是税前的,微软在计算最终净利时还要扣除相应的预估税额。

总结:这笔钱意味着什么?

它证明了微软对OpenAI的早期投资眼光极其毒辣,带来了巨大的资本增值,但这笔钱不能用来发工资或造数据中心。

对于分析师:华尔街通常会把这笔收益视为非经常性损益(One-time gain)。因此,即便净利润暴增,分析师在评估微软真实战斗力时,还是会更看重Azure的39%增速,因为那是实打实收上来的现金。

简单来说,OpenAI公司变身营利企业后,微软手里的原始股按现在的市场价重新算了一遍账,结果发现比以前记在账上的价值多出了76亿美元。

2. 军备竞赛:299亿美元投向了哪里?

本季度最让我震撼的数字不是营收,而是299亿美元的资本支出 (CapEx)。

一年前这个数字是158亿。这意味着微软在短短一年内,将建造数据中心、购买 H100/B200 芯片的投入翻了一倍。

为什么要这么拼? 微软正在执行一种抢占滩头战略。Azure 39%的增长其中很大一部分由AI服务贡献,证明了市场对算力的饥渴。

这种激进的投入意味着微软认为AI不是泡沫,而是新时代的电力。它宁可冒着产能过剩的风险,也绝不允许自己因算力不足而丢掉哪怕1%的市场份额。

3. 隐藏的护城河:6250亿美元的余粮

如果说财报是现在的成绩单,那么RPO(商业剩余履约义务)就是未来的保险箱。

6250亿美元,同比增长110%!这个数据简直恐怖。RPO翻倍意味着企业客户不再是试用微软的AI服务,而是签下了长达数年的大单。

110%的RPO增长远高于17%的营收增长。这释放了一个极其强烈的信号:

微软的大招还在后头。

现在的营收只是冰山一角,未来3-5年,微软已经锁定了巨额的确定性收入。

4. 繁华背后的暗影:消费级业务的疲态

现在到了泼盆冷水时刻。微软现在的表现是典型的B端封神,C端平庸:

| 业务板块 | 表现 | 解读 |

| 智能云 (Azure) | 增长 39% | 无敌,全球企业的 AI 操作系统。 |

| Xbox 游戏内容 | 下降 5% | 动视暴雪收购后的整合阵痛,C端吸引力在下降。 |

| Windows OEM | 持平 (1%) | 电脑市场彻底进入存量博弈,缺乏换机动力。 |

曾经的拥有广大消费者的它正在变得越来越像一家纯粹的公用事业公司:聚焦为全球企业提供算力和办公软件。但在年轻人喜欢的游戏、硬件和社交领域,它的创新力和增长动能明显不足。

5. 现在值吗?

综合来看,FY26 Q2的财报展示了一个处于巅峰期且极度焦虑的微软。

微软已经不再是一家简单的软件公司,它是AI时代的卖水人。只要全球企业还需要AI转型,微软就是绕不开的终点站。

资本支出增速超过了营收增速,这说明AI的盈利模式还没达到最优。

如果未来几个季度AI服务的转化率不及预期,庞大的固定资产折旧可能会反噬利润。

微软是目前全球确定性最强的科技股,没有之一。6250亿的合同就是它最好的护城河。但对于普通投资者,请习惯它C端业务的平庸,因为它已经彻底把灵魂献祭给了AI云端。

-End-

「如果您觉得本文不错,欢迎点赞打赏以资鼓励~!」

往期精选:

Anthropic CEO重磅反思:人类如何度过技术青春期(附镜面生命解析)

【达沃斯】Palantir CEO Alex Karp的AI启示录(附本体论解读)

【深度研报】图灵测试已死:当AI开始自己赚钱,人类还剩下什么?