原本定了今早5:30的闹钟,想第一时间看财报和收听电话会议,结果偷懒又睡过去了。退休后不自律了,要反省。

说说我对微软Q2财报的感受吧,整体上喜忧参半。喜的是核心业务包括Azure云继续维持高位增长;忧的是CapEx依然狂飙猛进,还看不到明显的AI回报。财报后微软股票大跌6个点(话说,华尔街是不是太苛刻了)。

微软FY26 Q2 vs. Q1 核心财务数据对比(美元)

核心财务指标 | FY26 Q2 | FY26 Q1 | 备注 |

总营收(Revenue) | $812.7亿 | $777.4亿 | +17%YoY,环比增长4.5% |

调整后EPS(non-GAAP) | $4.14 | $4.13 | +24%YoY, 季度基本持平 |

GAAP EPS(含投资损益) | $5.16 | $3.72 | 暴增 (源于OpenAI投资带来的76亿净收益) |

运营利润率 | 43.1% | 44.2% | 受压,由于推理成本高以及硬件折旧 |

Azure营收增速 | 38% | 39% | 略微放缓,但仍处于高位 |

M365商业云增速 | 16% | 16% | 持平。虽然Copilot渗透率在提升,但尚未出现爆发式跳升 |

微软云总营收 | $500亿+ | $491亿 | +26%YoY,首次单季突破500亿大关. Satya开场第一句话就是谈这点 |

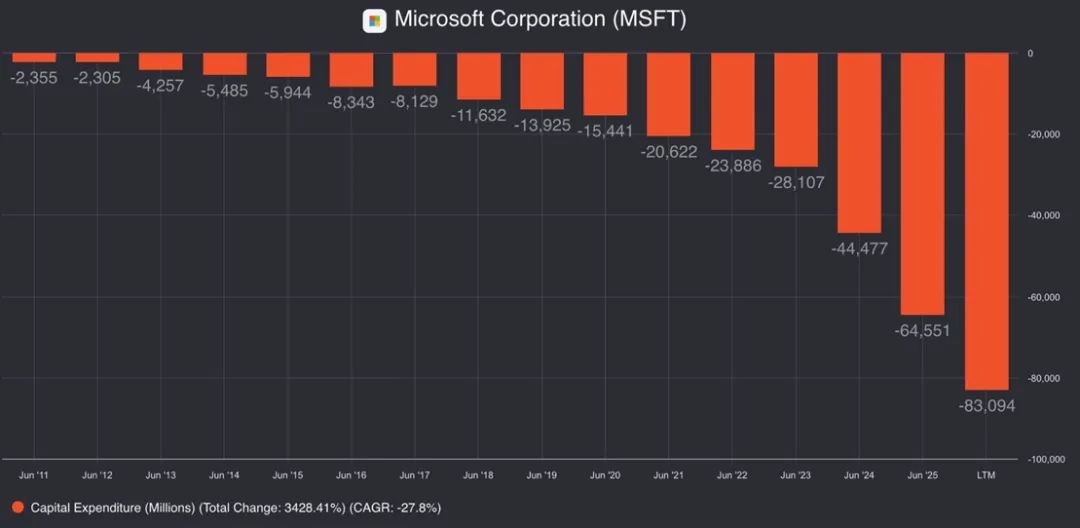

资本开支(CapEx) | $375亿 | $193.9亿 | 近乎翻倍,远超市场预期 |

商业RPO(剩余合同额) | $6250亿 | $3920亿 | 增长110%(受OpenAI长期合约驱动) |

Copilot Fortune 500渗透率 | 75% | 约70% | 稳步扩张。世界500强中已有3/4的公司在内部部署了Copilot |

核心解读要点:

l从营收到EPS,全面超预期。微软太稳健了。

lAzure增速:本季度增长34%,处于指引区间(33%-34%)的高位。其中15%的增长直接由AI服务驱动,超过上季度的12%。这意味着微软的AI算力在加速收回“租金”,Azure云的AI纯度提高了。Satya强调,Azure的增速目前受限于数据中心产能而非需求不足,也就是数据中心盖的速度,跟不上客户下订单的速度。

lCopilot:M365商业云营收增长16%。Satya提到,Copilot在Fortune500企业中的渗透率已达75%。尽管渗透率高,但ARPU的平淡反映了一个残酷现实:企业虽然买了单,但还没想好怎么用AI真正提效。AI此时还只是昂贵的插件,而非不可或缺的灵魂。

lOpenAI的财务贡献:本季最劲爆的消息是微软因OpenAI的重组/融资获得了76亿美元的账面净收益。而且其6250亿美元的剩余合同额(RPO)中,有45%(约2810亿)是由OpenAI的长期云服务合同贡献的。Satya强调这种绑定是双赢的,微软不仅是其算力提供商,也是其技术的首要受益者。

lCapEx豪赌升级:这个数字也震撼了市场。Q2资本开支冲到了375亿美元,是Q1的近两倍。CFO Amy Hood解释说,375亿开支中约2/3用于GPU和CPU等“短周期资产”。这意味着一旦需求变动,微软可以迅速调整采购节奏,而非像其他重资产一样被长期套住。

微软CapEx一路狂飙猛进

l未来指引:

CFO表示2026年接下来的时间里,CapEx开支将环比继续增加。理由很硬—这些支出是基于实实在在的订单需求,而不是盲目预判;

管理层预计下季度Azure增速将维持在33%左右。这暗示了增长已经进入了高位横盘,很难再现爆发式加速。

Satya强调:微软已经跨过了“只花钱不赚钱”的阶段,AI正在通过GitHub Copilot和Azure AI模型服务产生高毛利收入。尽管有巨额CapEx投入,2026全财年的运营利润率将保持基本平稳。

一些思考:

微软和OpenAI的深度绑定将是持续的风险点。电话会议中,微软确认与Anthropic签署了300亿美元的云服务订单,而且前几周已经有消息传出微软内部在大范围测试使用Claude,这预示着微软正努力摆脱对OpenAI的单一依赖。这是正确的路径,但必须加快。未来积压订单近一半绑在OpenAI身上,这不仅仅是单一供应商风险,更是一种资产重度套牢。如果OpenAI的技术路线发生偏移,微软这小3000亿美金的算力合同就会近乎无效。

Q2的巨额资本开支表明了微软继续用“烧钱”的方式构建重资本的护城河,加高AI的门槛,让一般的公司玩不起AI游戏。投资者难免担心375亿美金的支出会把微软拖垮,不过,在基建投入翻倍的情况下,微软依然能维持43%的运营利润率,这说明它的‘软件印钞机’依然在源源不断地为AI输血,而且效率极高。这种利润转型的能力,是普通科技公司望尘莫及的。

过去看微软是看软件利润,未来看微软要看AI算力带来的收益,何时从本季度的15%增长到20%,25%..。这种估值逻辑的切换,是在验证微软能否真正成为AI时代的领头羊。

华尔街的冷酷在于,对高估值公司不给容错空间。它不仅看你赢没赢预期,还要看你赢球的‘油耗’CapEx是不是太高了。

结语

微软依然是一家伟大的公司,Azure的高基数下能维持34%的增速,这本身就是奇迹。微软砸下的每一美金CapEx,都是在给未来的对手修高围墙。我们正在见证一场数字时代的圈地运动。

——————————————————————————————————

免责声明: 本文仅供信息参考,不构成投资建议。投资有风险,入市需谨慎。

?关注本号,获取更多科技巨头财报深度解读