企业的商业模式应该要简单易懂,这样我们在投资中才能更好地理解公司当前的业务情况。

看 Meta 这份 2025 年财报(发布于 2026 年 1 月 28 日),不仅仅是看它赚了多少钱,更是看它如何通过「存量流量的极致变现」来供养「下一代计算平台的超级基建」。

1. 商业模式分析:流量帝国的"双轮驱动"

Meta 的商业模式非常清晰,是一个典型的「现金牛」供养「明星产品」的矩阵:

Family of Apps (FoA) - 现金牛

包含 Facebook, Instagram, Messenger, WhatsApp。这是 Meta 的印钞机,商业逻辑是极致的流量变现。本质上,这是在向全球 35.8 亿日活用户(DAP)收取「注意力税」。

Reality Labs (RL) - 吞金兽/未来基建

包含 VR/AR 硬件、软件及内容。这是 Meta 对下一代计算平台的赌注。目前的逻辑是高额研发投入换取未来的生态垄断权。

开发者视角

Meta 就是一个拥有巨大私域流量的 SaaS 开发者,它一边通过极其成熟的广告系统(FoA)疯狂变现,另一边把赚来的钱全部砸进了一个风险极高但天花板无限的硬核技术项目(RL + AI 基础设施)。

2. 财务表现:核心数据的"产品体检"

收入与利润:增长强劲,但成本压力剧增

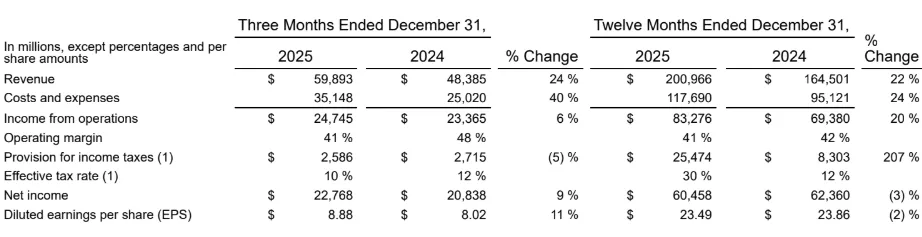

总营收:2025 全年营收突破 2000 亿美元大关,达到 2009.66 亿美元,同比增长 22%。Q4 单季营收 598.93 亿美元,同比增长 24%。这对于千亿体量的巨头来说,是令人咋舌的增速。

业务拆分:

- FoA(应用家族):Q4 营收 589.38 亿美元,贡献了绝大部分收入。运营利润高达 283.32 亿美元。

- RL(现实实验室):Q4 营收仅 10.83 亿美元,但运营亏损高达 60.21 亿美元。全年 RL 亏损达到了惊人的 191.93 亿美元。

EPS(每股收益):Q4 EPS 为 $8.88,同比增长 11%。但值得注意的是,全年 EPS 为 $23.49,同比微跌 2%,这主要受税收拨备增加的影响。

现金流与资产负债表:为了"算力"疯狂烧钱

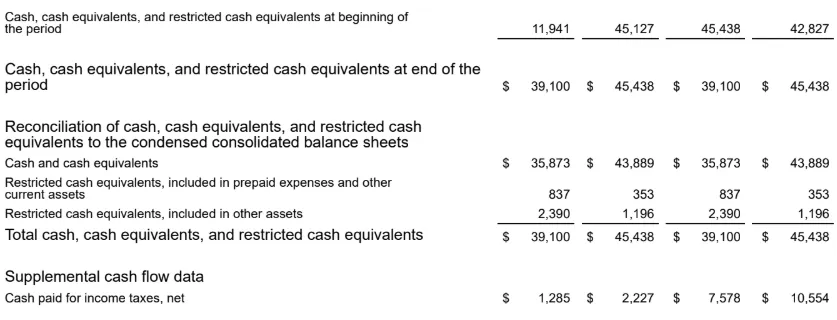

- 现金流:Q4 经营现金流 362.14 亿美元,这非常健康。但是,自由现金流(FCF)为 140.77 亿美元。

- 资本支出(Capex):这是最关键的指标。Q4 资本支出高达 221.4 亿美元,全年达到 722.2 亿美元。

- 资产状况:截至 2025 年底,手握现金及有价证券 815.9 亿美元,虽然长期债务增加到了 587.4 亿美元,但资产负债表依然强劲,足以支撑其后续的豪赌。

关键运营指标(广告行业核心)

作为以广告为核心商业模式的公司,我们必须看以下两个指标:

- 广告展示量:Q4 同比增长 18%。说明用户还在不断刷屏,流量池还在扩大。

- 平均广告价格:Q4 同比增长 6%。这意味着 Meta 不仅卖出了更多广告位,而且单价还在涨,定价权依然稳固。

2026 年下季度及全年前瞻

- Q1 营收指引:预计 535 亿-565 亿美元。

- 2026 全年支出爆炸:预计全年资本支出(Capex)将在 1150 亿-1350 亿美元之间。这是一个非常恐怖的数字,主要用于支持「Meta Superintelligence Labs」和核心业务的基建。这表明 Zuckerberg 正在 All-in AI 算力。

3. 增长与风险

增长点

- AI 变现落地:CEO 明确表示 2026 年将推进「个人超级智能(Personal Superintelligence)」。如果 AI 能显著提升广告转化的 ROI,那么广告单价还有上涨空间。

- 用户基本盘:DAP(日活跃人数)达到 35.8 亿,同比增长 7%。全球近半人口每天都在用它的产品,护城河极深。

风险点

- ROI 的边际递减:2026 年预计投入 1150 亿-1350 亿美元做基建。基础设施投入是「技术债务」的反面,但如此巨大的投入如果不能带来相应的 Revenue 增长,利润率将被严重压缩。

- 监管黑天鹅:欧盟和美国的法律监管持续施压,特别是针对青少年的问题,可能导致重大损失。

- Reality Labs 的无底洞:RL 业务运营亏损预计在 2026 年仍将维持在 2025 年的高位水平。

4. 估值和技术分析

「估值给方向,技术给节奏」。

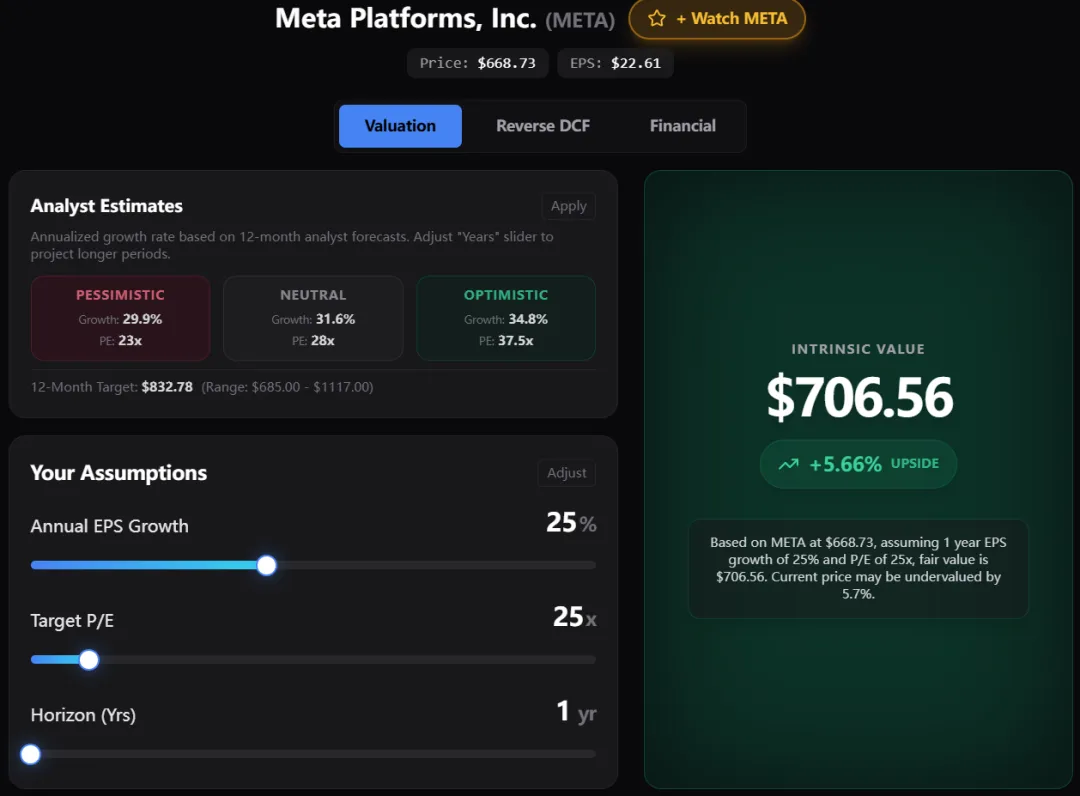

估值计算逻辑

我们采用简化的 PEG 修正模型,基于财报数据的内在价值评估:

技术分析策略

看爆炸的业绩能否支撑Meta收复上次财报发布后的暴跌失地:

5. 投资逻辑总结

抛开 K 线图,从生意的本质来看 Meta:

最昂贵的过路费:Meta 掌握了全球互联网最核心的社交关系链,只要你想做生意(投广告),就得给它交税。这一点在 2025 年依然稳固(广告展示量和价格双升)。

豪赌未来的决心:Mark Zuckerberg 是硅谷少数拥有绝对控制权且敢于「自杀式投入」的创始人。2026 年 1350 亿美元的资本支出是一把双刃剑:如果 AI 成了,Meta 就是下一个时代的垄断者;如果慢了,这将是巨大的现金流黑洞。

投资的逻辑:如果你认为光靠广告的钱就足够支撑目前的股价,那AI和元宇宙概念就是免费的看涨期权。

风险提示:如果你是害怕资本开支失控的保守型投资者,Meta 2026 年的每次财报可能都会让你心跳加速。