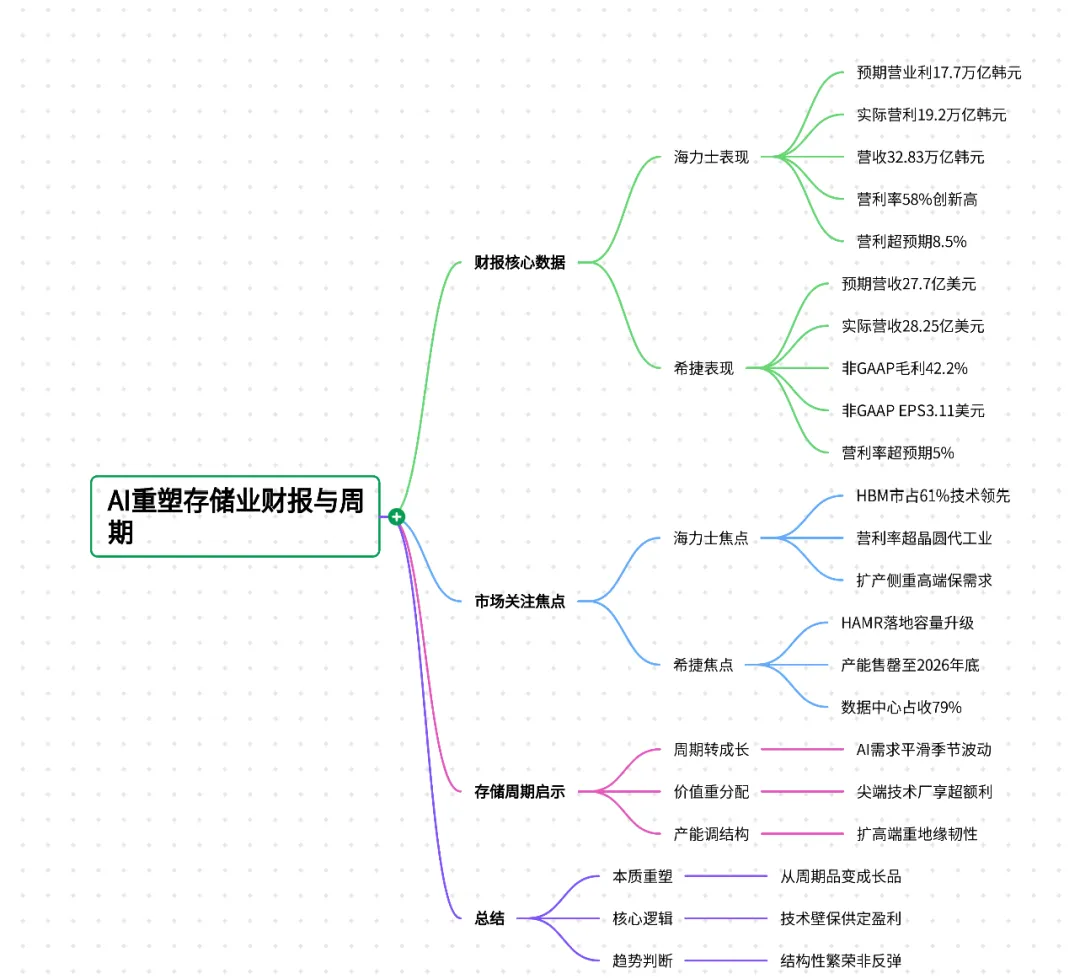

海力士和希捷财报超预期的具体数据

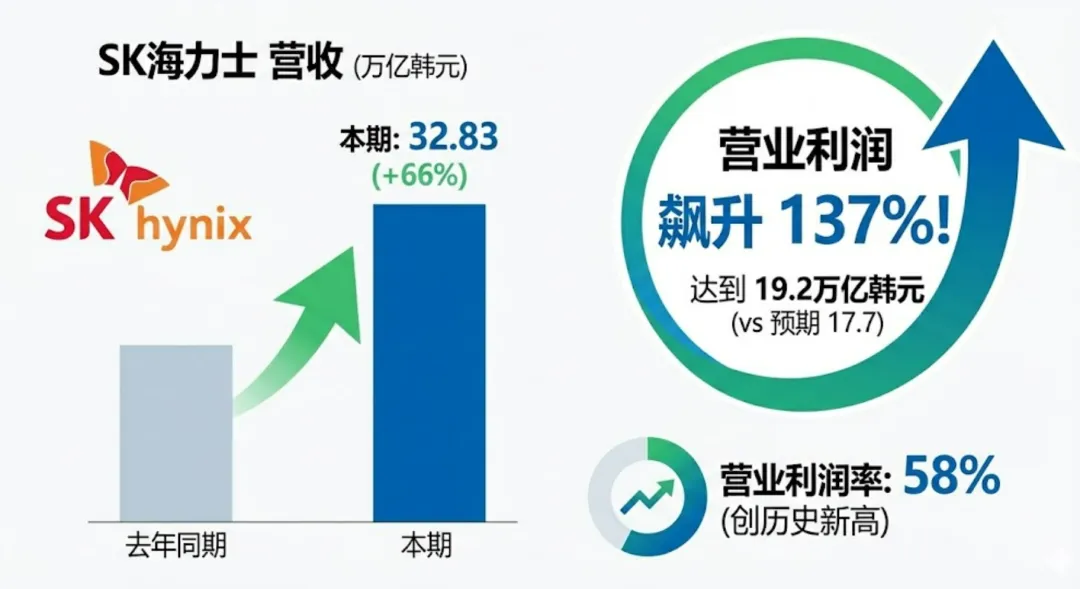

营收为 32.83万亿韩元(约230亿美元),同比增长66%。 营业利润达到 19.2万亿韩元(约135亿美元),同比飙升137%。(vs市场预期17.7万亿韩元) 营业利润率高达 58%(远超存储行业传统旺季的30%-40%水平)。毛利率和利润规模均创历史新高,显著超出分析师对AI需求带动的存储价格上涨的乐观预期。

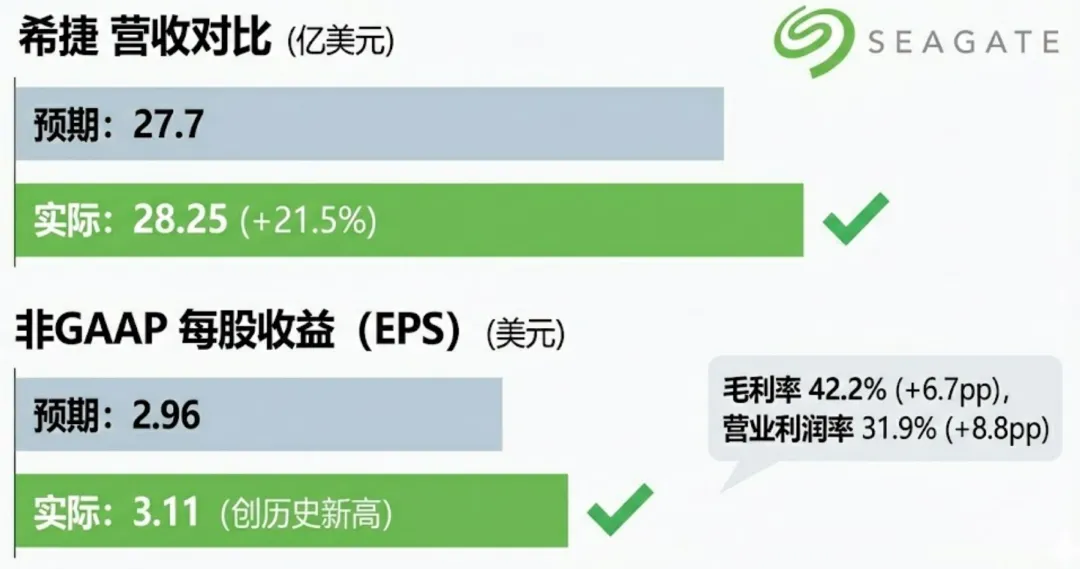

营收达到 28.25亿美元,同比增长21.5%。(VS预期27.7亿美元) 非GAAP毛利率 42.2%(同比提升6.7个百分点),非GAAP营业利润率 31.9%(同比提升8.8个百分点) 非GAAP每股收益 3.11美元,创历史新高。(VS预期2.96美元)

HBM销售额同比翻倍,市占率达61%,且为全球唯一能稳定供应HBM3E和HBM4的厂商。HBM4已提前量产(2025年9月),技术代差带来定价权优势。 计划扩大清州M15X、龙仁工厂及美国封装产能,但仍强调“优先保障客户需求”。产能扩张侧重于高端产品,普通DRAM/NAND因产能倾斜而持续紧缺,价格(如DDR5合约价预计再涨55%-60%)仍有上行空间。

Mozaic 3+硬盘完成主流云厂商认证,Mozaic 4+即将量产,单盘容量向7TB-10TB演进。HDD技术革新(高容量存储)在AI数据湖、冷存储场景中不可替代,满足数据中心对“性能-成本”平衡的需求。 近线产能已售罄至2026年底,2027年订单谈判启动,定价环境强势。存储供需紧张从半导体领域延伸至硬盘领域, “保供”优先于“低价” ,行业定价权向上游集中。 数据中心营收占比达79%,AI视频、代理式AI推高数据存储需求,平均容量增速超22%。

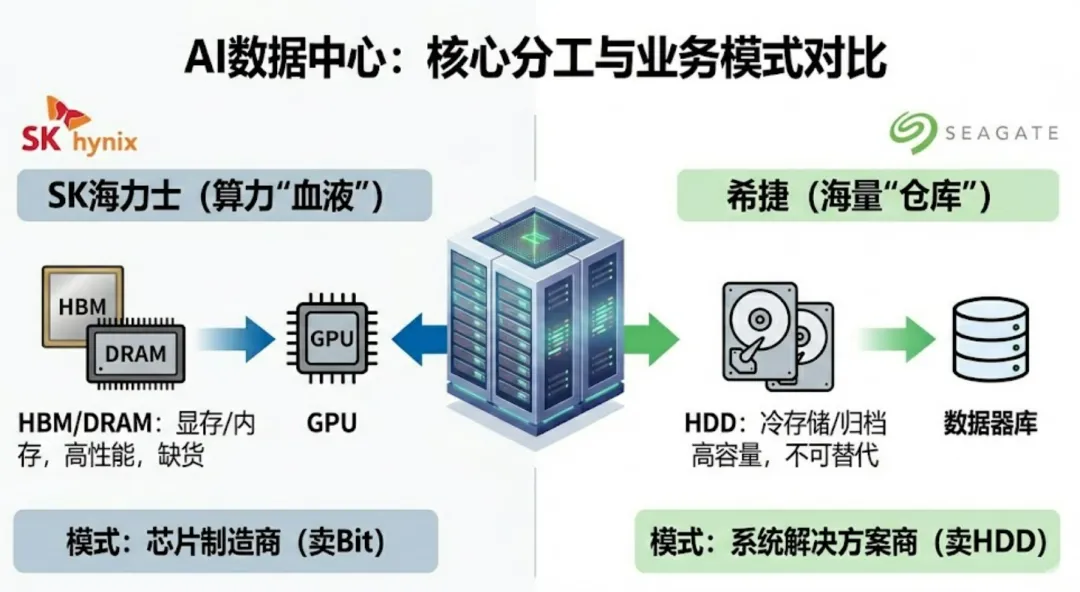

业务模式

SK海力士是芯片制造商,卖的是位元Bit,最新收入结构76%Dram+23%NAND+1%其他。

希捷是系统级存储解决方案商,卖的不是bit,卖的核心产品是企业级硬盘驱动器HDD。

产业链关系

从产业链物理结构来看SK海力士是希捷的上游,但从商业关系上,DRAM和NAND是非常“关键”的上游之一,但占比不高(大约2%-5%)。

希捷的核心产品是HDD,在其成本的BOM表中,DRAM占比不高(没有NAND)。但不能把希捷等同于存储的模组厂商,对希捷来说DRAM / NAND 是“零件”,对模组厂来说,DRAM / NAND 是“商品本身”。

AI数据中心中DRAM、NAND、HDD分工

DRAM/HBM属于算力的“血液”,GPU显存用HBM、CPU内存用DDR5,他们最先缺;

Nand/eSSD主要是训练和推理的“工作台”,需求多但是替代方案多

HDD,主要用来存冷数据库、历史训练数据、长期归档。数据量越爆炸,HDD 越有“存在感”。

以往文章链接: