完整原文已经发在知识星球,欢迎加入

外资交易台 | Azure 39% vs Capex 66%:AI扩散的增长与现金流拉扯(2026-01-28)

盘后把这份 Microsoft FY26Q2(截至 2025-12-31 的季度)材料重新过了一遍;我今天只想抓一条主线——AI 需求的“量”已经写进 revenue / bookings / RPO,但同一时间 capex 把 free cash flow 挤得有点难看;市场接下来交易的就是“你愿意用多少现金流换这条增长曲线”。

The bigger picture

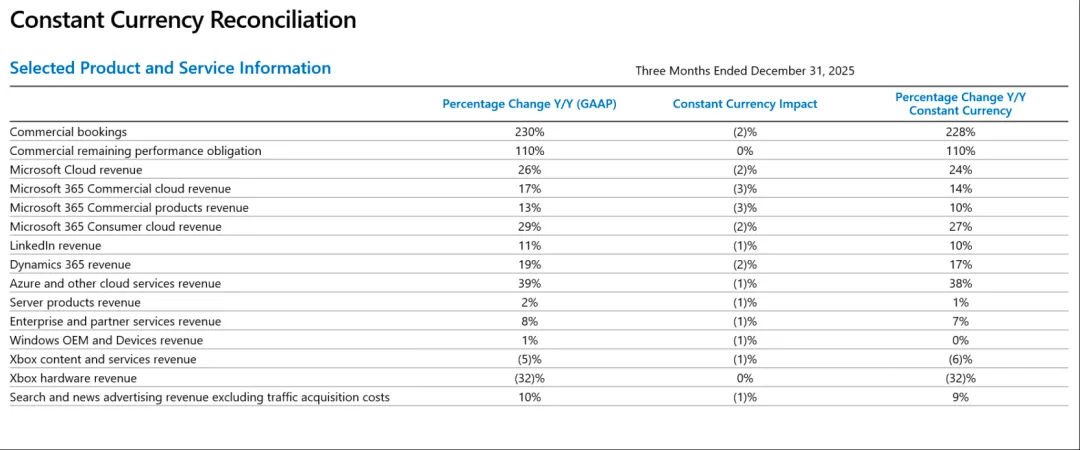

FY26Q2 总收入 $81.3bn,同比 +17%(+15% CC);三大分部里 Intelligent Cloud $32.9bn / +29%(+28% CC)最亮,More Personal Computing $14.3bn / -3%(-3% CC)继续拖后腿。

经营利润 $38.3bn,同比 +21%(+19% CC);经营利润率 47%,提升 +2ppt;但 gross margin % 为 68%,同比 -1ppt(AI 基建投入在吃掉一部分 margin)。

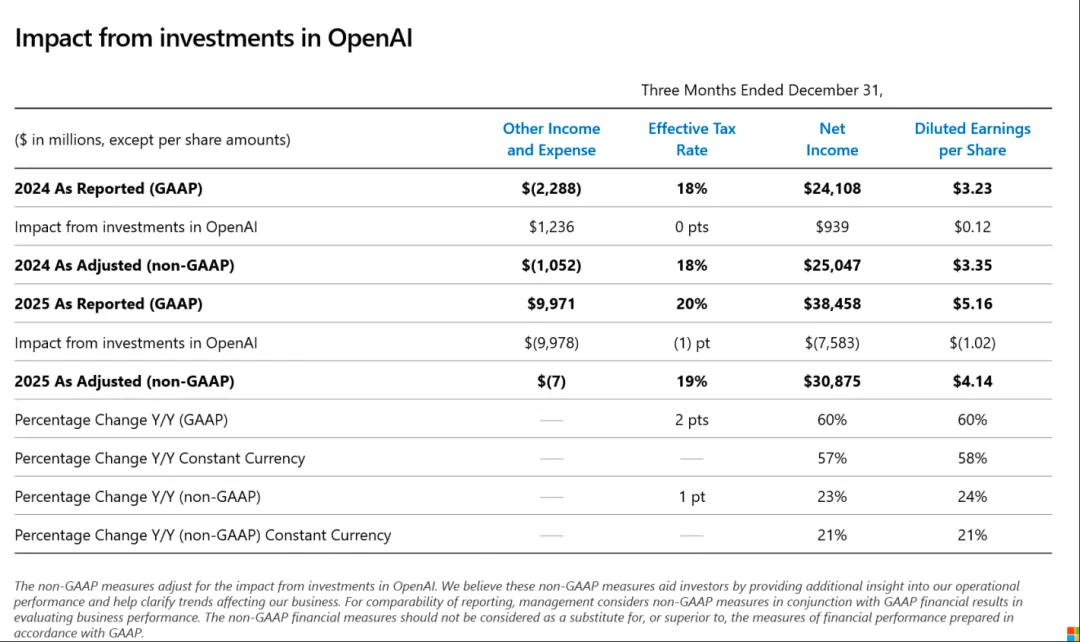

盈利口径很关键:GAAP net income $38.5bn / +60%、GAAP diluted EPS $5.16 / +60%;剔除 “investments in OpenAI” 影响后,non-GAAP net income $30.9bn / +23%、non-GAAP EPS $4.14 / +24%(同样给了 CC 增速:+21%)。

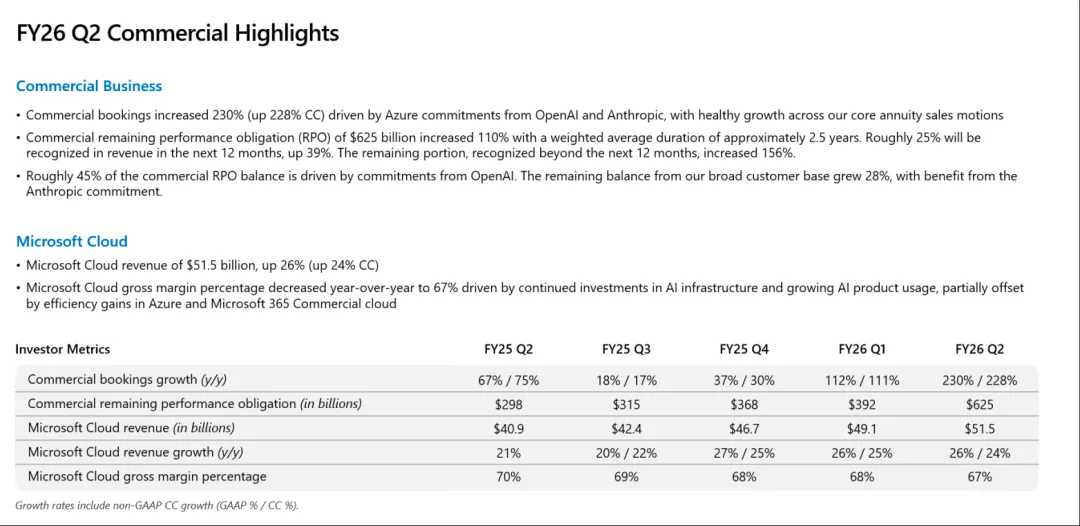

Cloud 这条线很直接:Microsoft Cloud revenue $51.5bn / +26%(+24% CC);Azure and other cloud services +39%(+38% CC)。

订单与 backlog:commercial RPO $625bn / +110%(加权平均期限约 2.5 years);其中“约 25%”将在未来 12 个月确认(该部分同比 +39%),12 个月以后确认的部分同比 +156%。

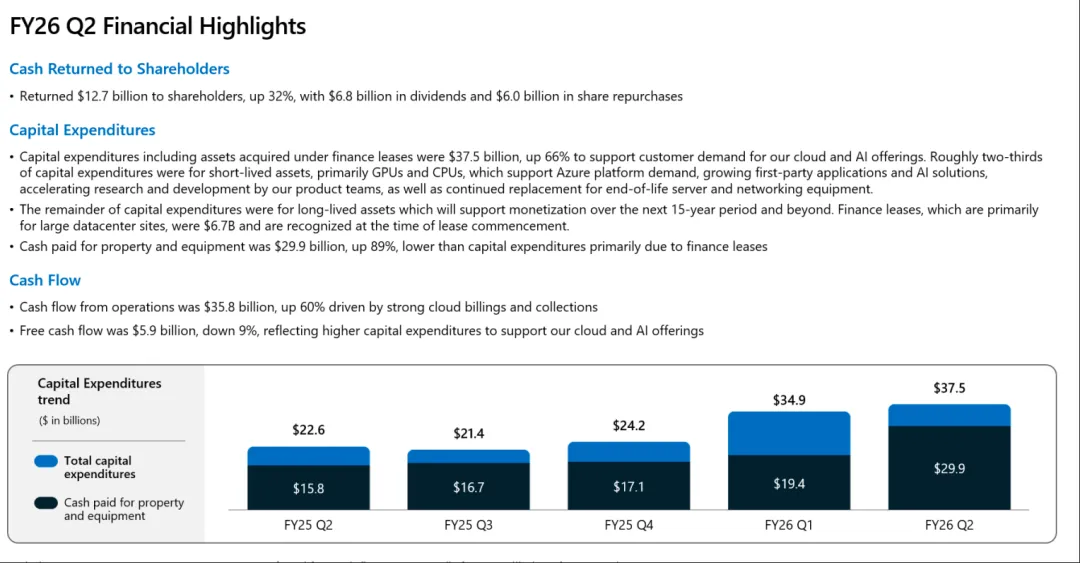

但现金流要付账:capex(含 finance leases)$37.5bn / +66%;CFO $35.8bn / +60%,FCF $5.9bn / -9%。我先不展开宏观利率;今天就盯“增长 vs 现金流”这一组矛盾。

市场在交易什么

一句话:今天市场在交易“AI 需求可见度上来了(Azure / bookings / RPO),但 capex 把 FCF 和 margin 拉出一道裂缝——这到底是 re-rate 的起点,还是现金流折现的麻烦”。

1/ 情绪:risk-on 里带着 fact gathering。管理层给的数据足够让 dip buyers 兴奋(Azure +39%、Microsoft Cloud $51.5bn、RPO $625bn);但同一页就把 capex 写到 $37.5bn、FCF 写到 -9%——这不是纯粹的 “AI euphoria”,更像是“先买增长、再盯代价”的节奏。(我:这类盘最怕一句话——“the demand is real, but so is the bill”。)

2/ 资金流:素材没给 LO/HF/ETF/option skew,我们只能做定性。没有看到任何“谁在追、谁在砍”的直接描述;但从披露结构看,短线会更爱盯两个点:Azure 增速能不能维持 vs capex 还要不要继续抬。前者是 narrative fuel,后者是 valuation brake(尤其当大家开始用 FCF 来校验“AI 资本开支周期”时)。

3/ 叙事切换:从“AI 讲故事”变成“AI 写进 backlog”。这季最“像交易”的信息不是一句愿景,而是 commercial bookings +230%(+228% CC),并且明确说 driven by Azure commitments from OpenAI and Anthropic。同一页还把 RPO 的期限结构摊开:未来 12 个月确认的 RPO 部分同比 +39%,12 个月以后那块同比 +156%——这会把市场讨论从“有没有需求”推进到“需求确认节奏与兑现路径”。

4/ 争论点 #1:Azure +39% 是“可持续的再加速”,还是“少数大客户的集中度故事”?

多头怎么说:Azure and other cloud services +39%(+38% CC),而且“across all workloads”仍在增长;再配上 commercial bookings 的爆发,说明 AI diffusion 已经在 demand side 发酵。

空头怎么说:RPO 里 约 45% 来自 OpenAI commitments;当你把增长与 backlog 绑定到少数名字上,市场就会自然问一句:concentration risk 怎么定价?

我暂时站哪边:我偏向把它当作“阶段性结构特征”而不是立刻否定,但必须承认——这会抬高市场对后续披露(客户结构/续约/扩散)的敏感度;没证据前,不替任何一边背书。

5/ 争论点 #2:GAAP 的漂亮数字,质量到底有多少来自经营?

多头怎么说:就算剔除 OpenAI 投资影响,non-GAAP net income 仍是 $30.9bn / +23%、non-GAAP EPS $4.14 / +24%;经营利润 $38.3bn / +21% 也摆在那。

空头怎么说:GAAP 这季的 “other income and expense” 是 $10.0bn,材料里明确写了主要来自 OpenAI recapitalization gain;OpenAI 投资对 diluted EPS 的影响为 +$1.02(FY25Q2 是 -$0.12)。所以用 GAAP headline 直接讲“盈利爆发”,容易把一次性波动当成经营杠杆。

我的处理:我会把 GAAP 当“情绪指标”,把 non-GAAP 当“经营底盘”;两套口径必须并排看,否则很容易误判趋势。

6/ 争论点 #3:capex cycle 是“必要且可控”,还是“FCF 进入更长的 squeeze”?

已知事实是:capex(含 finance leases)$37.5bn / +66%;现金 paid for property & equipment $29.9bn / +89%(低于 capex,材料解释主要因为 finance leases);CFO $35.8bn / +60%,但 FCF $5.9bn / -9%。

多头逻辑:capex 里“约三分之二”投向短生命周期资产(主要是 GPUs/CPUs);这是一条“先铺算力、后收租”的路径,且 CFO 仍在强增长。

空头逻辑:当 capex 上台阶、gross margin % 下滑(68%,-1ppt),市场会更严苛地用 cash conversion 来评估“AI 增长的含金量”;尤其在没有看到更细的前瞻指引数字时(材料只说会在 earnings call 给 outlook)。

7/ 引述(原文)

Nadella:“We are only at the beginning phases of AI diffusion…”——翻译成交易语言:他们在 push “this is early innings”,希望市场给更长的 duration。

Hood:“Microsoft Cloud revenue crossed $50 billion this quarter…”——这句话的作用不是抒情,是把 $51.5bn 这根锚钉在桌面上,让讨论围绕规模与可持续性展开。

8/ 边角料但不能忽略:非云业务的“温差”仍在。Productivity & Business Processes $34.1bn / +16%;其中 M365 Commercial cloud +17%(+14% CC),seat +6%;M365 Consumer cloud +29%(+27% CC),subscriber growth +6%;LinkedIn +11%、Dynamics 365 +19%。反过来,More Personal Computing 分部收入 -3%,Xbox content & services -5%(-6% CC),Xbox hardware -32%,但 Search & news advertising(ex-TAC)+10%。AI 在拉动总盘,但“旧世界”并没一起起飞。

参考图区

Capex trend 直接上台阶。FY25Q2 capex $22.6bn → FY26Q1 $34.9bn → FY26Q2 $37.5bn;同图里 cash paid for P&E FY26Q2 $29.9bn。这张图强化“AI 基建投入是当季最硬的现金流变量”;也削弱了“利润率可以无痛扩张”的幻想。

Bookings / RPO 把 AI 需求写成可交易的数字。commercial bookings +230%(+228% CC),并点名由 OpenAI 与 Anthropic 的 Azure commitments 驱动;commercial RPO $625bn / +110%,且把 12 个月内/外的确认节奏拆开。它对多头很友好——因为这是“可见度”;但也把集中度问题摊在台面上(约 45% RPO 与 OpenAI commitments 相关)。

GAAP vs non-GAAP 的分歧来自 OpenAI 投资。表里写得很直白:FY26Q2 GAAP diluted EPS $5.16,其中 OpenAI 投资影响 +$1.02;调整后 non-GAAP EPS $4.14。这张图的意义是提醒你:headline 的“爆表”有一部分来自 other income/expense 的大波动,不等同于经营杠杆。

CFO 很强,但 FCF 被 capex 吃掉。Net cash from operations $35.758bn / +60%;Additions to P&E $29.876bn;Free cash flow $5.882bn / -9%。如果你在做模型,这三行就是今天的核心 trade-off。

我的临时结论

结论先行:这份材料更像“AI 兑现期的第一张成绩单”——增长端给了确定性,现金流端给了代价;短期定价会围绕这两条线来回拉扯。

①我更确信的(1–2点)

需求可见度在上升:Azure +39%(+38% CC)、Microsoft Cloud $51.5bn / +26%、commercial RPO $625bn / +110%、commercial bookings +230%——这些不是口号。

capex 不是噪音,是主旋律:capex(含 finance leases)$37.5bn / +66%,并明确“约三分之二”投向 GPUs/CPUs;这会继续主导 margin/FCF 的讨论。

②我还没想清楚的(1点)

集中度与可持续性怎么定价:RPO 中“约 45%”与 OpenAI commitments 相关;这到底是“超级客户带来的确定性”,还是“把周期暴露给单一链条”?材料里没有进一步拆分,我不会硬下结论。

③接下来最需要盯的数据/事件/价位(1–2点)

管理层说会在 earnings call 提供 forward-looking guidance,但这份材料里未提供具体指引数字;后续任何关于 Azure 增速、毛利率/云毛利率、capex(含 finance leases)路径的增量信息,都可能触发快速 re-price。

我会盯两条“硬指标”:**cloud gross margin %(本季 67%)**是否继续下压;以及 **FCF($5.9bn)**能否在 capex 高位下稳住。

最后提醒一句:这只是把公开材料做成可交易的信息整理与推演;不构成投资建议——我们都知道,真正的 P/L 只认你买卖的那一刻。

收尾一句

如果你想持续跟踪这条“AI 增长 vs capex/FCF”的拉扯,我会按这个框架把后续新增信息(尤其是指引与现金流细项)尽量高频补上。