申万宏源银行业2026年深度研报分析报告

一、观点概览

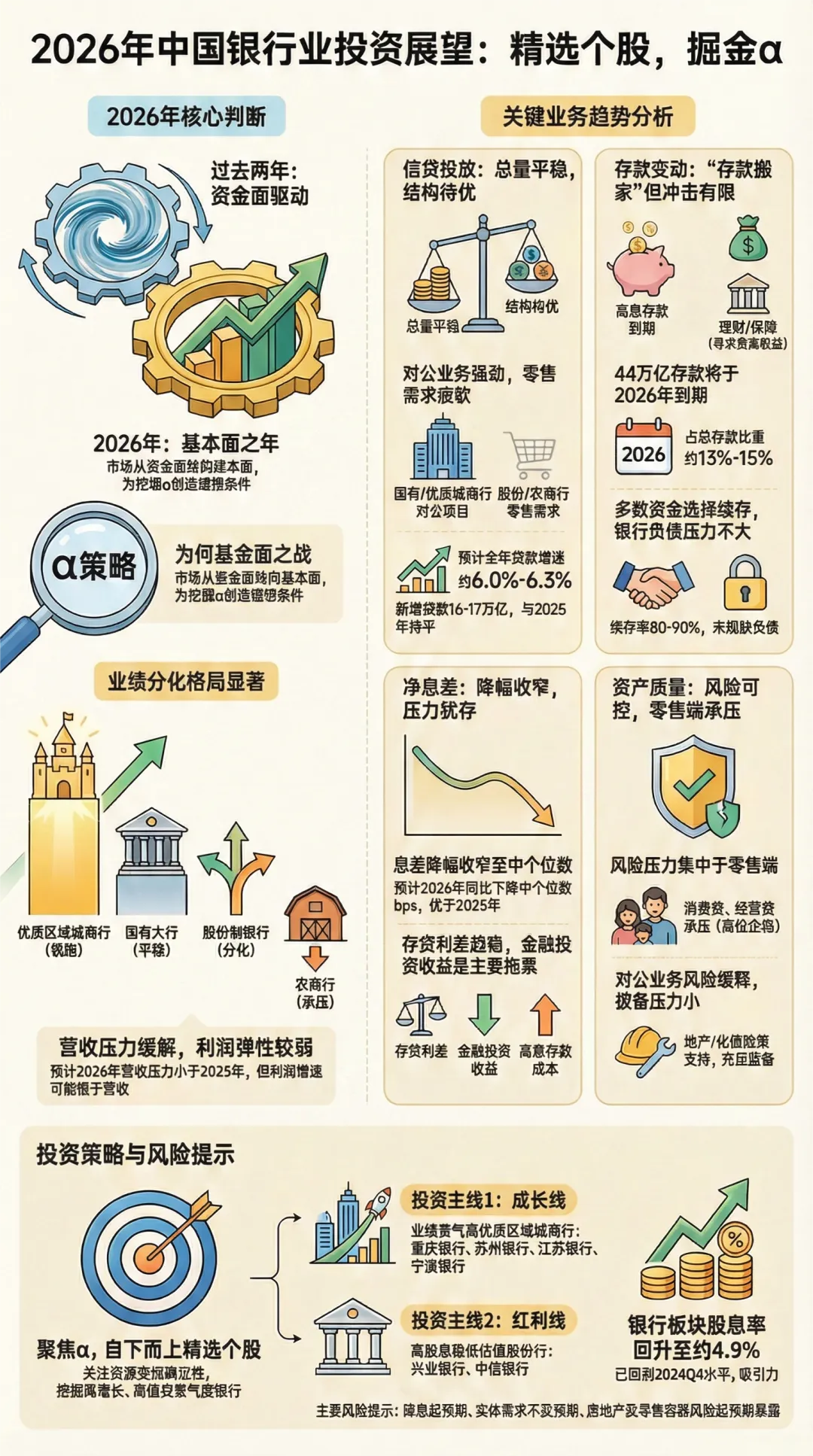

申万宏源2026年1月28日发布银行业深度研报,维持“看好”评级,核心结论为2026年银行业选股为先、α优于β:

1. 基本面逻辑:营收改善弹性强于利润(2026年营收压力小于2025年),景气分化显著(优质城商行领跑、国有行平稳、股份行分化、农商行承压);

2. 估值逻辑:优质银行向1倍PB修复趋势未变,动态股息率回升至4.9%(回到2024Q4水平),估值与内在价值偏离度加深;

3. 推荐标的:优质区域城商行(重庆银行、苏州银行、江苏银行、宁波银行)、低估滞涨股份行(兴业银行、中信银行)。

二、核心数据提取

| 中个位数bps | |||

| 4.9% | |||

| 16-17万亿 | |||

| 6%-6.3% | |||

| 44万亿 | |||

| ~9成 | |||

| 8-9成 | |||

| 平均约2% | |||

| ~10bps | |||

三、行情补充

截至2026年1月27日,研报覆盖标的估值处于历史低位:

- 优质城商行:江苏银行(收盘价9.83元,2026E PE=4.97x、PB=0.62x,股息率=5.8%)、宁波银行(收盘价30.55元,2026E PE=6.51x、PB=0.79x);

- 低估股份行:兴业银行(收盘价18.82元,2026E PE=5.31x、PB=0.46x,股息率=5.5%)、中信银行(未单独列示,但研报首推);

- 板块整体:银行指数股息率回升至4.9%,与2024Q4水平持平,估值安全边际显著。

四、综合观点

1. α选股逻辑与行情匹配:

- 优质城商行(如江苏银行)PB低于1倍,ROAE(2026E=13.2%)领跑行业,营收改善确定性强,估值修复动力足;

- 低估股份行(如兴业银行)股息率超5%,基本面稳定,若红利风格发酵将成为配置主线。

2. 数据交叉验证:

- 研报预测2026年新增贷款增速与2025年基本持平,反映信贷总量平稳,与银行股抗周期属性一致;

-存款续存率高(国有行9成)支撑负债稳定,削弱存款搬家冲击,印证研报“缺负债压力不明显”的结论。