2026年1月22号上午,工业和信息化部在新闻发布会上宣布,总规模达600亿元的国家人工智能产业投资基金,将重点加强对人形机器人产业的支持。

几乎同时,工信部披露我国已正式启动第二阶段6G技术试验,标志着面向2030年商用的下一代通信研发进入新阶段。

午后,资本市场迅速反应,商业航天概念板块异动,市场目光聚焦于次日23号召开的第三届北京商业航天产业高质量发展大会。

傍晚时分,广东省发布新政,明确支持各地市稳妥有序扩大高级别自动驾驶道路测试与应用区域。

国家层面在这四个重点领域的动态在同一天内集中呈现,绝非偶然!

它们犹如一张战略拼图的四个关键模块,共同揭示了一个核心趋势:

中国的前沿科技发展,正从单点突破迈向系统协同,进入以生态构建为导向的新阶段。

这一系列动作背后,是一场竞争范式的深层升维。

首先介绍:?四大科技领域动态的协同逻辑解析

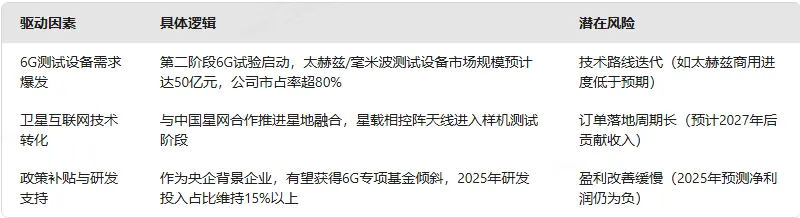

1.人形机器人:AI产业化的“硬件终端载体”

600亿元国家AI基金重点支持人形机器人,本质是推动AI技术从软件算法向实体硬件落地。机器人作为“移动的AI终端”,需要感知(计算机视觉)、决策(大模型)、执行(精密制造)等多技术协同,其发展将带动传感器、伺服电机、AI芯片等产业链升级。

2.6G技术试验:下一代通信的“数字底座”

第二阶段6G试验聚焦空天地海一体化通信,不仅支撑超高速率、低时延的数据传输,更为机器人、自动驾驶、商业航天提供“万物互联”的网络基础。例如,6G的空口技术可满足自动驾驶车路协同的毫秒级响应需求,也为商业航天的卫星互联提供通信保障。

3.商业航天:空间基础设施的“延伸与赋能”

商业航天板块异动,与6G、自动驾驶形成“天地联动”逻辑。低轨卫星星座可弥补地面通信盲区,为高级别自动驾驶提供全域定位服务;同时,航天制造的轻量化、低成本技术(如火箭回收),也将反哺机器人、无人机等领域的精密制造能力。

4.高级别自动驾驶:智能交通的“场景验证场”

广东扩大自动驾驶测试区域,是技术落地的“政策加速器”。自动驾驶需要6G网络、AI算法、高精度地图等多要素支撑,其商业化进程将反过来倒逼通信、芯片、传感器等技术迭代,形成“应用-反馈-优化”的生态闭环。

?从“单点突破”到“系统协同”的核心逻辑

这四个领域的联动,本质是**“AI+通信+空天+交通”的技术融合**:

- 技术层面

:AI算法(机器人、自动驾驶)需要6G网络传输数据,商业航天提供空间基础设施,形成“地面-空中-空间”的立体技术网络; - 产业层面

:政策引导(基金、试验、测试区域)降低创新成本,资本市场(板块异动)加速资源集聚,推动技术从实验室走向商业化; - 战略层面

:通过多领域协同构建“技术生态护城河”,在全球科技竞争中从“跟随”转向“引领”,抢占下一代产业革命的制高点。

这种协同模式,标志着中国科技发展已从“单点技术突破”进入“系统能力输出”的新阶段,未来相关产业链(如AI芯片、卫星通信、智能驾驶系统)将迎来更紧密的联动发展机遇。

?四大科技领域投资价值分析报告(基于2026年1月22日政策动态)

一、核心结论:政策与技术双轮驱动,四大领域形成“协同投资矩阵”

二、细分赛道投资策略

1.人形机器人:聚焦“硬科技”国产替代

- 核心标的

:

模型关键假设:

- 2026年全球人形机器人出货量10万台(中国占比60%),核心零部件单价年降15%;

汇川技术机器人业务营收占比从2025年的8%提升至2027年的15%。

? 机器人(300024)

核心业务与行业机遇

- 政策驱动

:2026年国家人工智能产业投资基金(600亿元)重点支持人形机器人,公司作为中科院背景企业,在工业机器人、特种机器人领域有望获得政策倾斜,尤其是在智能制造、物流仓储等场景的订单落地。 - 技术积累

:公司在工业机器人控制算法、伺服系统设计、3D视觉等核心技术有深厚积累,2025年董秘回应称正探索AI大模型、数字孪生与机器人的融合应用,技术储备有 望转化为产品竞争力。

2026年关键增长点

工业机器人替代加速:

下游汽车制造、电子信息行业自动化需求旺盛,公司六轴机器人市占率约5%, 随着国产替代深化,预计2026年营收增速超25%(参考行业平均18%)。 伺服系统国产化突破:自主研发的绝对值编码器伺服电机响应速度提升30%, 成本较进口低20%,已批量应用于新能源产线。 特种机器人场景拓展:

物流机器人:AGV产品在电商仓储(如京东、菜鸟)渗透率提升,2025年相关 业务营收增长40%,2026年有望延续高增。 医疗/安防机器人:与三甲医院合作开发手术辅助机器人,结合AI视觉技术, 2026年或进入临床试验阶段。

财务与风险提示

- 业绩预测

:2025年前三季度净利润同比扭亏,2026年若订单兑现,预计归母净利润可达 2.5-3亿元(同比+50%-80%),但需关注应收账款高企(2025年Q3达15.66亿元 )对现金流的压力。 - 竞争风险

:汇川技术、埃斯顿等竞品在伺服系统、市场渠道上更具优势,公司需加快技术转化以巩固份额。

- 五洲新春(603667)

:切入特斯拉Optimus丝杠供应链,商业航天轴承量产,双赛道共振; - 三花智控(002050)

:机器人热管理部件研发突破,绑定特斯拉/比亚迪,家电+汽车双轮驱动。 - 逻辑支撑

:工信部明确“以人形机器人为小切口带动具身智能产业”,伺服电机、减速器等核心部件进口替代空间超200亿元。

2.6G通信:布局“空天地一体化”基础设施

- 核心标的:

- 昂瑞微(688790)

:砷化镓/氮化镓射频芯片技术领先,U6G频段产品已通过客户验证; - 紫光股份(000938)

:为6G提供交换机/服务器等ICT设备,参与国内卫星互联网项目。 - 逻辑支撑

:第二阶段试验聚焦太赫兹通信与卫星组网,测试设备市场规模2026年或达50亿元(创远信科已启动配套项目)。

中兴通讯(000063)

- 核心逻辑

:全球6G专利排名第二(约1.3万件,占全球21.7%),携6G空天地一体方案亮相进博会,已启动外场测试订单,在IMT2030推进组测试中保持第一阵营,前三季度营收1005.2亿元(同比+11.63%)。 - 技术布局

:太赫兹通信原型系统达1.2Tbps,星地融合网络架构研发领先,与中国移动共建天枢星座。 亨通光电(600487)

- 核心逻辑

:太赫兹通信技术全球领先,联合中科院开发0.3-3THz波导技术(传输速率100Gbps),参与国家6G太赫兹外场测试,布局空天地海一体化网络,前三季度净利12.5亿元(同比+54.95%)。 - 业务协同

:海洋通信技术国际领先,为卫星海底光缆提供支撑,形成“空-地-海”全场景覆盖。 高频器件与关键组件(“信号传输”核心)

铖昌科技(001270)

- 核心逻辑

:星载相控阵T/R芯片隐形冠军,技术延伸至6G毫米波/太赫兹相控阵系统,2025年前三季度净利润同比大增598.09%,是低轨卫星组网核心受益方。 - 产品优势

:量产200GHz以上射频组件,适配卫星通信与6G高频需求,客户覆盖航天科技、中电科等核心院所。 硕贝德(300322)

- 核心逻辑

:终端天线龙头,6G毫米波技术全球领先,卫通天线市占率超30%,切入苹果6G原型机供应链,波束切换速度提升10倍,获中国专利金奖。 - 应用场景

:卫星通信天线适配低轨星座,为车载、可穿戴设备提供全域连接能力。 测试与支撑技术(“标准落地”保障)

- 核心逻辑

:6G太赫兹测试仪唯一量产企业,华为核心供应商,测试设备市占率领先,牵头17项6G关键技术,发布2项6G样机,专利储备居全球前十。 - 业绩表现

:前三季度营收37.63亿元(同比+6.5%),为6G技术验证提供关键支撑。 - 信科移动(688387)

核心业务:6G技术卡位与现实业绩的“温差”

技术壁垒:

6G标准制定核心玩家:参与IMT-2030(6G)推进组,2025年新增6G专利132件,牵头17项关键技术(如太赫兹通信、星地融合网络架构),专利储备居全球前十,是国内唯一量产6G太赫兹测试仪的企业。 卫星互联网布局:倡导“5G体制兼容、6G系统融合”技术路线,2025年展示全自主可控卫星互联网产业链能力,获GSMA奖项认可,但当前卫星业务收入占比仅2%-3%(2026年1月公告),对业绩无实质贡献。 传统业务承压:

2025年上半年营收25.37亿元(同比-15.21%),主因运营商5G基站建设放缓(新增5G基站数量同比下降),通信系统设备业务收入下滑;毛利率26.64%(同比+1.5pct),成本管控见效但难掩主业疲软。

2026年关键驱动与风险

财务预测与估值透视

- 业绩拐点

:2025年中报减亏(归母净利润-1.65亿元,同比收窄),2026年若6G测试设备订单落地,预计营收增长18%-25%,但净利润仍难转正(机构预测EPS 0.03元)。 - 估值水平

:当前股价对应2026年PS约4.3倍(行业平均5.2倍),处于相对低估区间,但需警惕“技术溢价”与“业绩空窗”的估值消化风险。

3.商业航天:把握“发射-组网-应用”全链条

- 核心标的:

中国卫星(600118) 基本面与业绩拐点

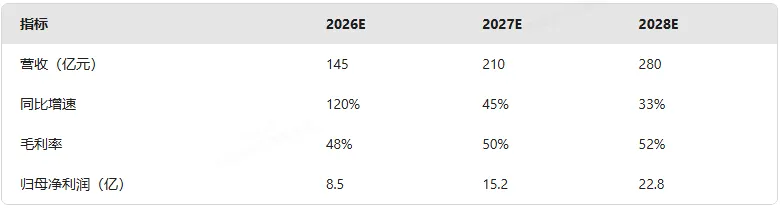

逻辑支撑:2026年星网星座计划发射1000颗卫星,中国卫星承担60%制造任务,单星价值量200-500万元,产能释放(年1000+颗)驱动业绩爆发。 营收31.02(同比+85.28%),归母净利润0.15(同比+200.48%),Q3单季净利润0.45亿(同比+294.92%),实现扭亏为盈。 - 核心驱动

:星网GW星座订单(市占率50%-60%)+ 千帆星座遥感卫星交付,在手订单超140亿元,排期至2027年。 2025年三季报关键数据(单位:亿元):

财务预测模型核心假设(2026-2028):

风险与估值分析

核心风险:

应收账款高企(38.33亿元,同比+90%),经营现金流仍为负(-3.28亿元); 民营卫星企业分流订单(如银河航天年产能500颗)。 估值水平:当前PE(TTM)超800倍,显著高于军工电子行业均值(55倍),但2026年动态PE仅25倍(按净利润8.5亿测算),估值消化依赖业绩高速增长兑现。

航天动力(600343)

领域:火箭动力系统

地位:航天科技集团六院上市平台,A股稀缺的液体火箭发动机供应商,产品服务于国家队及民营火箭企业,受益可回收火箭商业化浪潮。

航天电子(600879)

领域:测控与电子系统

地位:航天科技集团九院核心平台,火箭测控系统市占率超

90%,覆盖火箭发射、卫星载荷全环节,技术壁垒高,跨界低空经济拓展成长空间。

蓝箭航天(拟上市);领域:民营火箭发射

地位:国内民营航天龙头,最早布局液氧甲烷中大型运载火箭,朱雀三号可重复使用火箭技术对标SpaceX,融资能力强,有望成为板块标杆。

通宇通讯(002792)

领域:通信与配套

地位:蓝箭航天核心供应商,覆盖“火箭发射-卫星组网”产业链,卫星通信模组技术自主可控,进入特斯拉、华为等供应链。

超捷股份(301005)

领域:火箭结构件制造

地位:专注于商业火箭箭体结构件、整流罩等产品,为蓝箭、天兵等企业提供配套,产线建设完善,订单增长潜力大。

中航西飞(000768)

领域:航天配套装备

地位:航空工业集团核心企业,深耕火箭箭体、发射配套等关键环节,国资背景雄厚,产能与技术优势突出。

商业航天应用双雄:?---航天宏图(688066)与?中科星图(688568)

商业航天应用双雄,航天宏图与中科星图两条路径如何照亮星辰大海。当我们仰望星空看到的不仅是卫星,更是商业航天的无限可能。

在卫星应用这片蓝海里,航天宏图与中科星图像两座灯塔,一个用太空千里眼洞察大地,一个用AI数字地球重构认知,他们走出了两条截然不同的路,却共同回答着同一个问题,卫星数据究竟如何改变世界?

航天宏图的核心是空天地水工一体化监测,他手握自主研发的女娲星座SAR卫星,这种卫星能穿透云雾黑夜,连暴雨中的山体滑坡都看得清清楚楚。配套的PIE遥感软件更是应急管理的防汛大脑,去年汛期助力多省提前转移群众,优势在于SAR数据的稀缺性加深耕政府应急水利等高粘性场景。挑战则是过度依赖军采订单,现正通过海外合作和民用市场破局,

中科星图则构建了数字地球加ai大生态,它将卫星无人机地面传感器数据汇入星图云平台,用自研空天临摹ai大模型加工,例如为电网做CT查故障,指挥无人机物流,模拟城市百年变迁,优势在于轻量级, saas模式覆盖多场景,去年线上收入暴涨395%成新引擎,挑战是ai研发投入巨大,低空经济等新场景尚处培育期,短期利润被研发稀释。

两家公司的分野本质是客户选择与增长逻辑的差异。航天宏图是垂直深耕者,靠政府订单立足稳定性强,但存单一依赖风险,加速女娲星座扩容,以卫星加数据加服务打包开拓海外,如为巴基斯坦建监测系统,适合关注技术壁垒与政策红利者,

中科星图是生态构建者,左手抓军队政府保基本盘,助手用星图云吸引7万开发者共创应用,线上业务滚雪球效应是其王牌,但需持续投入算力与大模型维系生态,适合看好ai加saas长期渗透者,投资者常问该选谁,答案不在谁更强,而在你要什么?若看重可见的技术护城河,航天宏图的SAR卫星与简易能力在应急水利等刚需场景难被替代。

4.自动驾驶:关注“车路协同”政策红利

- 华测导航(300627):高精度定位服务覆盖全国测试区域,广东新政直接受益,广东自动驾驶测试区域订单落地,2026年相关营收超5亿元。

- 禾赛科技(HSAI):激光雷达全球市占率18%,2026年毛利率提升至45%;

- 德赛西威(002920):高阶智能驾驶域控制器市占率35%,绑定小鹏/理想,智能驾驶域控制器配套小鹏G9,出货量年增120%。

- 核心标的

- 逻辑支撑

:高级别测试区域扩大催生地图更新/传感器需求,L4级自动驾驶渗透率2026年或突破5%。 - 传感器:

- 高精度地图:

- 天银机电(300342)

:卫星姿控系统市占率超70%,Starlink订单贡献营收30%,切入Starlink供应链; - 中国卫通(601698)

:低轨卫星通信运营龙头,中国星网1.3万颗卫星招标在即,2027年用户数预计突破500万。 - 逻辑支撑

:SpaceX IPO催化+国内液体火箭回收试验春节前落地,2026年发射服务市场规模预计增长35.8%(爱建证券数据)。 - 星际荣耀(未上市):可回收火箭“双曲线三号”2026年首飞,估值对标SpaceX 1/10;

三、风险提示

- 技术落地不及预期:

人形机器人关节精度、6G毫米波干扰等技术瓶颈可能延缓商业化等等; - 估值波动风险:

商业航天板块年初涨幅超50%,需警惕短期情绪退潮(如腾景科技、三角防务等已现高位震荡)等等。

我们普通投资者,需牢记比追求精准更重要的是恪守原则:

拥抱核心,不畏洗盘:

对于产业趋势明确、资金深度介入的科技主线,当前的震荡应多一分耐心。不要被盘中波动震下车,“洗盘”的终点往往是新一轮起点。下周大盘是走U型还是W走势我们不去猜测,但科创50突破前高1588.83点和沪指4200点春节前大概率会突破,乐观可看4280点,3月春季行情收官4400点!(仅仅是个人预测)

坚决回避弱势方向:

对于放量破位、趋势走坏的板块,要认识到资金“出货”的可能,不应心存侥幸去接飞刀。

牢记“不追高”铁律:

在方向选择的关键期,任何脉冲式拉升都需警惕。真正的机会,往往出现在核心主线情绪冰点的“低吸”时刻。

总的来说,震荡第九天的放量,是一个值得高度重视的变盘信号。

它预示着市场将从“普震荡”进入“强分化”。接下来的行情,将不再是板块轮动,而是主线与非主线、真成长与伪概念的决裂时刻。我们的目标,就是与资金一道,坚定的坚守在代表“未来新质生产力”的一边。

温馨提示:部分内容用AI生成。