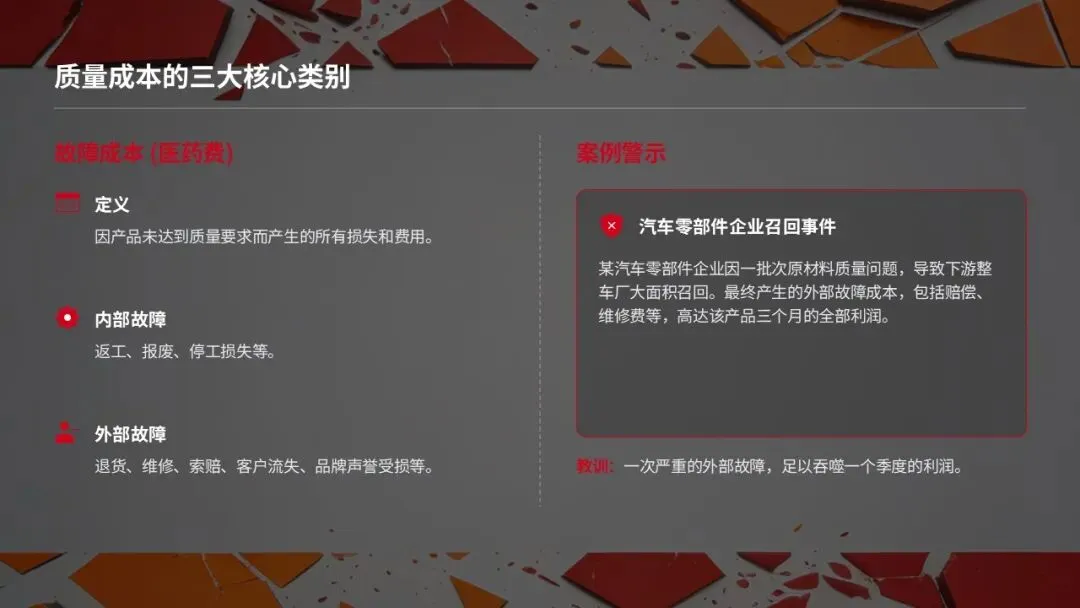

质量成本(Cost of Quality,COQ)的概念看似简单,实则需跳出“质量=花钱”的思维定式。通俗来讲,它是为确保产品达标及未达标所产生的全部费用。结合实战经验,我常将其形象分为三类,更易被团队理解:

预防成本,好比“健身费”,是防患于未然的投资,涵盖质量培训、体系维护、设备预防性保养、供应商评估、新产品评审等费用。曾服务一家五金制品企业时,我们推行系统化预防性维护计划,虽短期增加了成本,却在一年内将设备故障率降低43%,长期收益远超前期投入。

鉴定成本,相当于“体检费”,是评估产品是否达标的费用,包括进货检验、过程检验、最终检验、实验室测试、测量设备校准等。在一家精密制造企业,我们通过优化检验点设置与抽样方案,在保证质量不滑坡的前提下,将鉴定成本降低了25%。

故障成本,就是无奈的“医药费”,是问题发生后的必然损耗,又分内部与外部两类。内部故障指生产中发现不合格品的处理成本,如返工、报废;外部故障则是客户收到产品后出现问题的损失,包括退货、维修、赔偿,甚至无形的信誉损耗。我曾服务的一家汽车零部件企业,一批次原材料问题引发的外部故障成本,就抵得上该产品三个月的利润,教训极为深刻。

这里有个值得警惕的规律:预防上投入1元,可规避10元的鉴定成本、100元的故障成本。遗憾的是,多数企业仍惯性“救火”,却不愿提前“防火”,错失成本优化的关键。

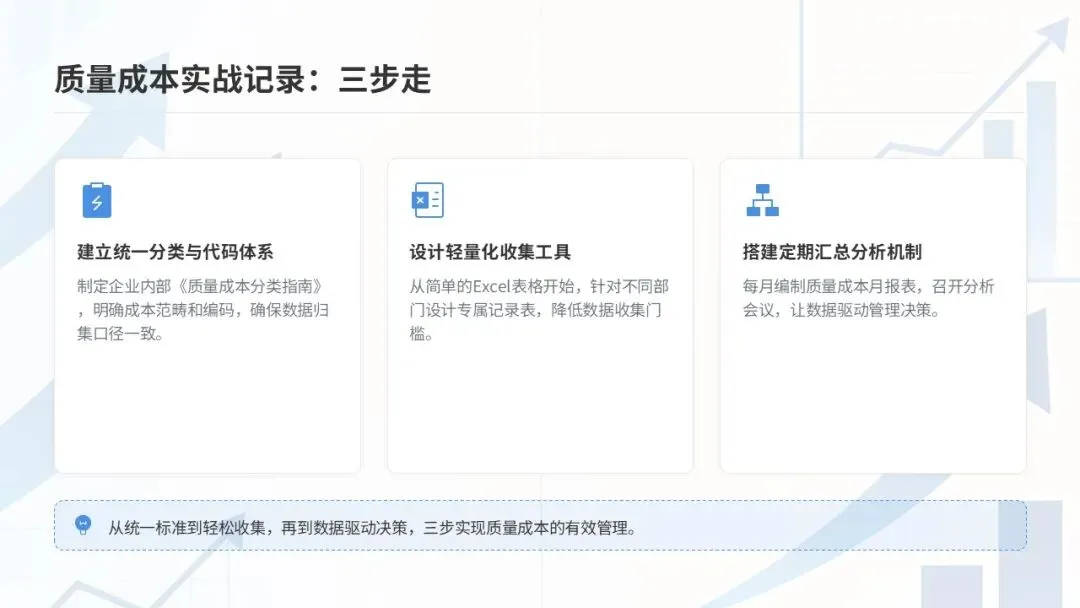

二、质量成本实战记录:三步走,落地不卡壳

理解概念后,核心是落地记录。不少企业卡在这一步,根源在于质量成本分散在各部门账目,难以系统归集。结合多年实践,我推荐“三步走”策略,简单易操作:

第一步:建立统一分类与代码体系。制定企业内部《质量成本分类指南》,明确各类成本的具体范畴,并搭配简单编码。比如预防成本细分为P01-质量培训、P02-体系认证维护、P03-预防性维护;故障成本分为F01-内部返工、F02-报废损失、F03-客户退货处理等。编码要简洁直观,确保各部门能快速理解应用。

第二步:设计轻量化收集工具。无需一开始就上复杂系统,从Excel表格切入即可。针对各部门设计专属质量成本记录表,明确填写规范与提交周期。我曾在一家自动化设备企业推行时,先以生产、质量、采购为核心试点,跑通流程后再逐步推广至全公司,降低了落地阻力。

第三步:搭建定期汇总分析机制。数据收集不是终点,每月汇总分析才是关键。编制简洁的质量成本月报表,清晰呈现各类成本的金额、占比及趋势变化,更要同步对接管理层会议,让数据支撑决策。这里分享个实操技巧:初期不必追求100%精准,允许合理估算,比如一线返工工时可按“小时数×小时工资”核算,先建立记录习惯,精度再逐步提升。

三、激活质量成本数据:让数据驱动决策

记录数据的终极目的,是为管理决策赋能。如何让数据“活”起来?我在多家企业实战中,总结了四个实用方法:

用数据支撑资源分配。一家精密制造企业中,我们发现模具维护预防成本仅占总质量成本的5%,但模具问题引发的故障成本却高达32%。基于此数据,我们成功说服管理层将模具维护预算翻倍,半年内相关故障成本就下降40%,投资回报显著。

借分析锁定改进重点。利用柏拉图分析抓“关键少数”问题,效率更高。曾服务一家智能家居企业,分析发现包装破损(28%)、软件Bug(22%)、电源适配器故障(15%)是故障成本TOP3来源。我们成立专项小组针对性攻坚,半年内整体故障成本降低35%。

与部门绩效挂钩促协作。这并非为了惩罚,而是倒逼责任共担。我曾协助一家企业建立跨部门质量成本考核机制,按责任分摊故障成本,并与绩效奖金部分关联。这一举措彻底改变了部门间相互推诿的局面,形成了共同解决问题的协作文化。

用ROI说服管理层。高层更关注投入产出比,用数据说话更易获得支持。我曾为一个质量改进项目做ROI分析:计划投入15万元更新检测设备,预计减少60万元故障成本,投资回收期仅3个月,项目迅速获得批准。

四、深度分析:从数据中挖透改进机会

掌握数据后,深入分析才能挖掘核心问题,这是质量成本管理创造价值的关键。我常用四大分析框架,供大家参考:

成本结构分析:核算三类成本占比,成熟企业应让预防成本占主导。若故障成本偏高,尤其外部故障突出,往往意味着质量体系存在系统性漏洞,需从根源排查。

趋势分析:跟踪月度、季度成本变化,理想状态是预防、鉴定成本适度增长,故障成本稳步下降,总质量成本呈递减趋势。若趋势反向,需立即深挖原因。

对标分析:与行业标杆、企业历史最佳水平对比。曾协助一家企业对标行业数据,发现其总质量成本占销售额比例是标杆企业的1.8倍,这一差距直接推动了全面质量体系评审与优化。

根本原因分析:对高成本故障项,用5Why、鱼骨图等工具追根溯源。在一家五金企业,我们发现喷涂不良返工成本异常高,深入排查后,根源并非操作工技能,而是喷涂设备参数无标准化控制。解决这一问题后,相关故障成本一季度内下降65%。

需特别提醒:质量成本分析绝非质量部门的“独角戏”,需联合生产、工程、财务组建跨部门小组,每月定期研讨,才能确保分析全面、对策可行。

从成本中心到价值创造者

质量成本管理不是孤立工作,而是连接质量绩效与财务成果的桥梁。通过系统化记录、分析与应用,能让质量管理从“凭经验、靠感觉”升级为“用数据、看结果”的专业模式。

在我服务过的企业中,那些成功推行质量成本管理的工厂,不仅质量指标显著提升,质量管理部门的定位也彻底转变——从“花钱找麻烦”的成本中心,成为能量化价值的核心部门。

开启质量成本管理之旅,无需追求完美方案,关键是迈出第一步。下个月不妨从记录三笔核心成本开始:一批报废品的价值、一次客户退货的总费用、一次质量培训的投入。当这些数据摆在桌面,团队共同探讨优化方向时,改变就已发生。

质量问题从来不止是技术问题,更是管理问题、经济问题。每一位质量人,都可以成为企业利润的守护者,用专业方法让每一分质量投入,都转化为实实在在的价值回报。

END

--------------------

点赞是一种美德,分享是一种态度!