特斯拉2025财报与电话会议解析

2025年是特斯拉的关键一年,一边是电动车销量承压,导致公司营收基本面承压,一边是特斯拉AI业务推进速度的承压,在现金流承压的情况下,特斯拉不得不让自己新的物理AI业务加速奔跑,尽快落地。但好在,通过今天的财报来看,2025年特斯拉很好的顶住了压力。2025年财报数据

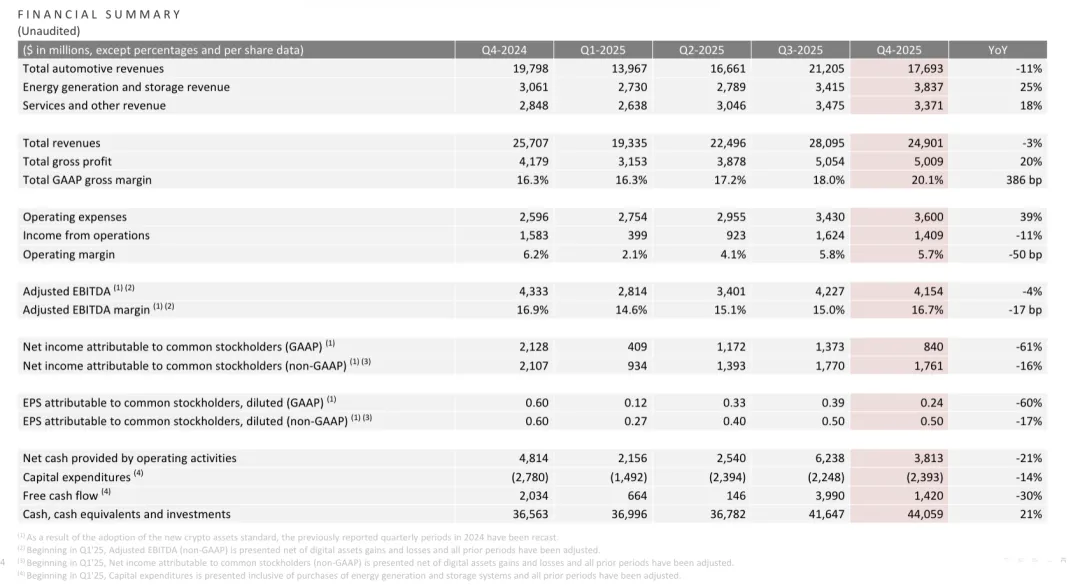

(单位:百万美元,百分比及每股数据除外) | 2023年 | 2024年 | 2025年 | 同比变化 |

汽车业务总收入 | 82,419 | 77,070 | 69,526 | -10% |

能源发电与储能业务收入 | 6,035 | 10,086 | 12,771 | 27% |

服务及其他业务收入 | 8,319 | 10,534 | 12,530 | 19% |

总收入 | 96,773 | 97,690 | 94,827 | -3% |

总毛利润 | 17,660 | 17,450 | 17,094 | -2% |

公认会计原则(GAAP)总毛利率 | 18.2% | 17.9% | 18.0% | 上升16个基点 |

运营费用 | 8,769 | 10,374 | 12,739 | 23% |

运营收入 | 8,891 | 7,076 | 4,355 | -38% |

运营利润率 | 9.2% | 7.2% | 4.6% | 下降265个基点 |

调整后息税折旧摊销前利润(EBITDA)(1) | 16,631 | 16,056 | 14,596 | -9% |

调整后息税折旧摊销前利润(EBITDA)率(1) | 17.2% | 16.4% | 15.4% | 下降104个基点 |

归属于普通股股东的净利润(GAAP) | 14,997 | 7,091 | 3,794 | -46% |

归属于普通股股东的净利润(非GAAP)(2) | 10,882 | 7,960 | 5,858 | -26% |

归属于普通股股东的稀释每股收益(GAAP) | 4.30 | 2.04 | 1.08 | -47% |

归属于普通股股东的稀释每股收益(非GAAP)(2) | 3.12 | 2.29 | 1.66 | -28% |

经营活动提供的净现金 | 13,256 | 14,923 | 14,747 | -1% |

资本支出(3) | (8,899) | (11,342) | (8,527) | -25% |

自由现金流(3) | 4,357 | 3,581 | 6,220 | 74% |

现金、现金等价物及投资 | 29,094 | 36,563 | 44,059 | 21% |

(1)自2025年第一季度起,调整后息税折旧摊销前利润(非GAAP)已扣除数字资产损益净额,所有往期数据均已相应调整;(2)自2025年第一季度起,归属于普通股股东的净利润(非GAAP)已扣除数字资产损益净额,所有往期数据均已相应调整;(3)自2025年第一季度起,资本支出包含能源发电与储能系统的采购成本,所有往期数据均已相应调整;(注:bp为基点,1个基点=0.01%;负数表示支出或同比下降)业务结构与盈利能力

既然今天分享特斯拉财报,就想提一下老马的所有业务,通过系统性的视角来看老马的事业,会有更多启发。这里姑且把老马的所有公司放到一起称为X Holding,包括特斯拉、SpaceX、xAI、Neuralink、Boring Company。这几家公司看似无关,但都和老马的长期愿景保持一致,解决人类这个物种的长期生存问题。NeuraLink:它是一层接口,把人脑里的神经信号转换成计算机可以理解的二进制,让人类可以通过神经信号直接控制计算机,脑机融合,增强人类;Boring Company:人类居住在楼房里,但是道路却是二维的,让城市从二维变成三维,未来在火星等星球,在地面不适合生存的情况,挖隧道建立地下城市也用得上;- 汽车业务:2025年营收同比降低10%,作为特斯拉长期的营收基本盘,目前全球电车业务触及天花板,竞争激烈,销量出现轻度下滑。

- 能源与储能:2025年营收同比增长27%,能源业务逐渐成为目前特斯拉的增长引擎,且毛利率达到30%,成为现阶段和汽车业务对冲的核心增长点。

- 服务与其他:同比增长19%,本次财报纳入了FSD的营收,FSD订阅用户同比增长38%,体现了从卖车到卖服务订阅的盈利模式,已经迎来了拐点。

整体看,总营收虽然降低了3%,但目前多元的业务结构的缓冲作用,为转型期的特斯拉提供了稳定的基本盘。现金流管理

一直很佩服特斯拉的成本控制和现金流管理,目前特斯拉处于深度转型阶段,AI相关的资本支出是非常大的,但现金储备依然增长21%,达到了440亿美元。这让投资者感到很有安全感,对于一个家庭或个人的财务管理,现金流管理是很重要的,对于企业也一样。2026年CyberCab、Semi 卡车,Optimus都即将迎来量产,充足的现金为这些产品的规模化提供了有力的保障。老马在电话会议上表示,It is sad。Model X和Molde S 的生产线可能会转向用于建设Optimus,导致不得不停产。有幸开过一次Model X,非常有质感,空气悬架非常舒服。确实很可惜,想要买的可能得尽快买了。但这也从侧面表明,OptimusV3的量产真的在路上了老马表示,4月份会开始量产CyberCab,Semi卡车,Q1开始量产MegaPack3,展示Optimus V3,2026年底前开始量产Optimus V3。自动驾驶和Optimus,都是面对真实物理世界的AI产品,挑战前所未有,他们要面对无数的边界case,难度是难以想象的。从这些情况来看,股价在这些业务真正落地前,还是要承压的,等到Robotaxi满大街可见的时候,那就是印钞机开始印钞的时候,最后体现到财报上,那时的市值和股价便是最稳的。但整体的2026年的战略指引是充足和清晰的,且每一块业务都很有潜力,比如Semi卡车大比例的降低运输成本, 能够降低企业生产成本、最终降低商品成本。鄙人家里就是做物流运输生意的,深知物流运输在整个产业链里的成本,包含司机的成本、油费、高速费等,一辆满载30吨的挂车的运输成本是很可观的。如果能够实现用电车且自动驾驶,能够大幅度降低运输成本。

我会长期关注特斯拉的最新的动态,如果希望在我这里获取到最新的准确的经过筛选的信息,可以点赞、转发或点爱心,鼓励我分享更多的优质内容!(欢迎在评论区进行交流,以上内容为个人观点,不构成投资建议)