2026年1月29日金属市场复盘报告

2026年1月28日(周三),全球金属市场延续了前一交易日的走势,避险贵金属在诸多因素催化下继续狂飙,而基础金属则维持相对温和的走势。

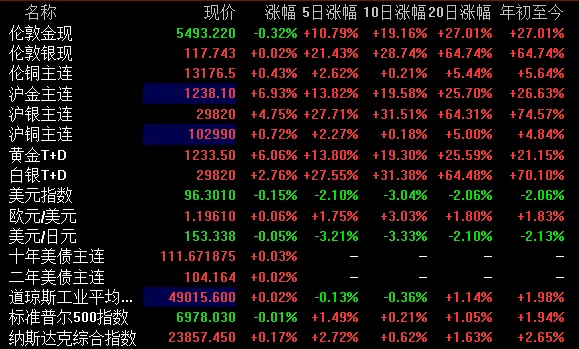

现货黄金价格再度大幅收涨4.51%,报每盎司5414.84美元,周四早盘突破5500美元关口后,涨势凌厉最高见5596美元;现货白银同样表现强劲,收涨4.22%,报每盎司116.69美元。

伦敦金属交易所(LME)三个月期铜价格涨幅有限,上涨0.6%,报每吨13088美元。在宏观政策前景未完全明朗与地缘风险萦绕的背景下,资金对具备金融属性与避险功能的贵金属青睐有加,而对反映实体经济增长预期的铜则依然保持谨慎。

(20260129市场行情)

美元指数在连续下跌后迎来反弹,当日上涨0.8%,收于96.667。这一反弹主要得益于美国财长贝森特明确重申美国奉行“强势美元政策”,其言论暂时遏制了市场的单边看空情绪,为美元提供了支撑。

不过美元的反弹并未阻挡黄金的涨势,当前驱动黄金的逻辑已超越简单的美元计价效应,更深层次的避险与资产配置需求占据主导。

美债收益率曲线整体上移,10年期与30年期美债收益率均有所上涨,反映市场在美联储决议后对利率维持于较高水平更长时间的预期有所强化。在强烈的风险规避和货币信用担忧情绪下,利率的负面影响被大幅削弱。

美股市场表现平淡,三大指数窄幅震荡,标普500指数盘中首次触及7000点后回落。

美联储如预期维持利率不变,政策声明及主席鲍威尔的讲话基调被市场解读为“中性偏鸽”。一方面,鲍威尔指出通胀和就业风险均有所缓解,暗示进一步加息的紧迫性消失;另一方面,他并未给出很快降息的信号。利率期货市场随即调整预期,对6月降息的押注概率上升。这种宏观政策前景的不确定性,而非单一的方向性指引,恰恰是黄金的“舒适区”。

投资者担忧的是,如果经济数据未来转弱,美联储可能被迫更快行动,这潜在削弱美元信用和实际利率;反之,若通胀粘性超预期,高利率环境将侵蚀经济增长。黄金成为了对冲这种双向不确定性的理想工具。

对铜市而言,美联储承认经济前景改善且未释放紧迫降息信号,部分缓解了对经济即将深度放缓的极端担忧,为其价格提供了底部支撑,但“更高更久”的利率环境终将抑制总需求,限制了铜价的上涨空间。

地缘政治局势的紧张程度有增无减。美国总统特朗普公开发出对伊朗的强硬警告,敦促其重返核谈判,否则威胁进行“更猛烈”的打击,并提及美国舰队动向。此举显著加剧了中东地区的紧张氛围。

俄罗斯、乌克兰、美国三方将恢复谈判的消息,虽指向和平努力,但在谈判结果未知前,俄乌冲突本身的不确定性仍然存在。

日内美国将公布初请失业金人数、贸易账及工厂订单数据,将为验证美国经济“软着陆”叙事提供新证据。

总体来看,黄金在货币政策不确定性、地缘风险及对货币信用深层担忧的共同支撑下,其强势格局可能延续,但需警惕短期涨幅过大后的波动风险。铜价则将在“经济增长预期”与“高利率制约”之间继续寻找平衡点,走势可能更为震荡。