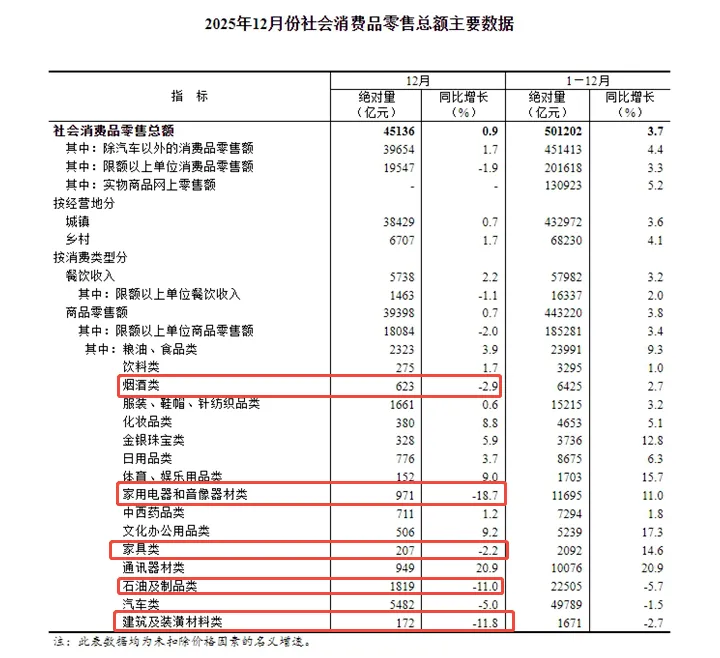

2025年,社零绝对值超过了5万亿,同比增长3.7%,相较于GDP的增长,消费依然显得不是很景气。

在总量增长的大背景下,细分结构分化严重,地产下游的消费,基本上全方位萎缩。

从口罩后消费赛道昙花一现的反弹后,整个大消费领域,进入了漫长的调整期,不管是餐馆、调味还是酒水饮料,估值和业绩都承受了巨大的压力。

海底捞、海天、茅台等一批原先的白马,在资本市场都被打入冷宫,但在萧条的赛道中,有一家公司在悄悄向上发展,这家公司就是——立高食品。

一、立高食品是怎么从消费品中杀出来的?

不同于直面消费者,遭遇剧烈冲击的消费白马,立高食品承担的角色更多是基础商品的供应商。

这个生态结构,能够更快,更有效率的切入品类生态和渠道,说人话就是,船小好掉头,渠道和产品能比大白马更快调整。

①产品结构

冷冻烘焙业务,是立高的基石。

简单来说就是立高在中央工厂里面,批量化的把面包、糕点、麻薯、瑞士卷、蛋挞等烘焙制作成半成品或者成品,冷冻配送到客户手里。

客户只需要做一些解冻、烘烤、装饰就可以售卖,这个业务完美解决了众多咖啡店、奶茶店及烘焙店的两大痛点:烘焙师人工贵、烘焙店坪效低。

2025年上半年,这项业务营收11.25亿,同比增长6.1%,属于公司的基石业务,增速不高。

烘焙食品原料,就是立高增长最快,最有看点的“第二曲线”,这其中表现最亮眼的分别是奶油和酱料的增长。

国内奶茶、咖啡店的繁荣,以及持续不断的新品开发。对奶油盖、奶油顶的需求,爆发式增长,在国产奶油替代的大背景下,立高的奶油相较于进口的安佳、铁塔等品牌,性价比更高。

2025年上半年,奶油营收5.58亿元,同比增长28.7%,随着奶油市场规模的扩张,立高将有机会在行业发展的趋势中,切下更大的蛋糕。

酱料业务(含水果部分),2025年上半年营收1.42亿,同比增长了36%,这个业务和奶油业务深度绑定,是为了给大型茶饮连锁,提供一站式的原材料供应。

剖析营收结构不难发现,立高切入的市场并不是传统消费的C端市场,而是绑定餐饮工业化的结构,以成为供应商的模式,嵌入空间好的业态当中。

②渠道结构

以山姆为代表的仓储会员店,是过去几年线下为数不多零售企业的流量高地,笔者之前讲过的盐津铺子的鹌鹑蛋系列产品,也是依托山姆打出去的。

立高2017年与山姆合作,2025上半年商超渠道营收占比30%,与山姆的合作,不仅是销量的暴涨,也是嵌入其他商超的供应链背书,为开拓其他商超铺平道路。

另一个消费类的流量高地,则是茶饮、咖啡连锁这类B端用户,这类饮品公司,对于产品定价非常敏感,定价高昂的进口奶油,与国产高性价比立高奶油,二者如何取舍,显而易见。

2025年上班年,餐饮、茶饮、新零售等渠道营收占比超20%,这些渠道单一大客户采购量大,且需求相对稳定,是未来的增量市场。

二、为什么看好立高食品

在行业顺风期,增长可能掩盖所有问题;而在逆风期,企业的真正优势才能被检验和放大。立高的阿尔法源于以下三个在低迷环境中更显珍贵的特质:

①优秀的供应链管理能力

公司于2022年下半年启动事业部制改革,旨在回归制造与供应链的本源,提升规模效应。

这一改革的成效已直接体现在报表上:公司净利率从2023年低点的2.02%显著回升至2024年的6.87%,2025年第一季度进一步提升至8.20%。通过组织优化带来的费用控制,成为利润增长快于收入增长的关键。

相比同业,立高拥有从油脂加工到冷冻面团、奶油生产的纵向一体化能力。

在原材料价格波动时,公司可通过如优化配方和如远期锁价、国产替代平滑成本冲击,其抗风险能力和毛利率稳定性理论上优于外协生产比例高的竞争对手。

②渠道拓展,占据结构性流量红利

传统饼店渠道流量下滑是行业贝塔萎靡的主因之一。但立高前瞻性地将重心转向了会员制商超和高性价比餐饮连锁这两个在消费分级中逆势增长的渠道,成功实现了渠道贝塔的切换。

山姆等会员店的持续放量与新品迭代,提供了确定性增长;切入奶茶、咖啡等供应链后,2025年上半年奶油、酱料业务同比29%、36%的高增长,直接受益于此。

同时,公司并未放弃传统渠道。这种“新旧结合、高效优先”的渠道策略,有效对冲了单一渠道风险。

③国产奶油替代

消费降级本质是“价格降级,品质不降级”,这催生了对高性价比品牌产品和国产替代的强烈需求。立高的产品战略精准地卡位了这两大趋势。

在烘焙原料端,奶油业务的国产替代逻辑正在加速兑现。同等品质下,立高产品价格较进口品牌有显著优势,为下游客户提供了降本方案。

同时2026年3月即将实施的稀奶油新国标,提高了行业门槛,利好技术储备充足的龙头。

公司的产品迭代不再是简单的口味创新,而是成为帮助下游客户在艰难环境中降低成本、吸引客流的战略工具。这种“客户成功”导向的产品思维,构筑了深度的客户粘性。

三、市场中对立高食品的分歧是什么?

市场的最大分歧在于,能否将立高的近期高增长定性为可持续的阿尔法,而非周期性或偶然性的贝塔反弹。

以这个逻辑下衍生的质疑有三类:

①大客户风险,商超渠道过度绑定山姆,但山姆定位特殊,不具备可复制性。

②行业溢价权薄弱,下游客户在整个生态中更为强势,一旦原材料涨价,成本增加,很难向下游溢价。

③行业整体下行,上下游也会被拖拽。

依赖的本质是能力:对山姆的深度服务,证明了公司具备满足全球最苛刻零售渠道要求的研发、品控、供应链。这种能力已被成功复制到其他会员店及大型餐饮连锁,从“依赖一个客户”变为“赋能一类客户”。

利润弹性的内核是管理:原料成本波动是行业共性。当餐饮、零售客户将“降本增效”作为首要战略时,它们会更倾向于选择能够提供一站式、高性价比、稳定供应的头部供应链伙伴。

立高能在价格下行期更快释放利润弹性,在上涨期通过技术和管理减少冲击,这恰恰证明了其通过管理优化带来的盈利改善具备内生性和可持续性。客户粘性反而增强。

行业下行期往往伴随中小产能出清和客户集中度提升。立高作为龙头,其资金、产能、研发优势被放大,是进行行业整合、提升市场份额的黄金窗口期。当前的增长,正是份额提升的直接体现。

四、估值与风险提示

立高食品的市盈率TTM为24.7,市净率为3.07,成长能力4星,盈利能力3星,业务控制力3.5星,估值星级4星。立高食品的估值相较于其自身历史高点已大幅回落,反映一部分悲观预期。综合估值处于合理的水平。未来仍需持续关注毛利的稳定性,山姆渠道外的营收增速,以及行业整合效率。

大客户集中风险:尽管在新渠道拓展迅猛,但短期内核心大客户的订单波动仍会对业绩产生显著影响。

原材料价格波动:面粉、油脂、乳制品等大宗商品价格波动,会直接影响其毛利率。

竞争加剧风险:烘焙及奶油赛道前景明朗,可能吸引更多资本和巨头进入,加剧竞争。

立高食品的并非一个简单的消费复苏标的,而是一个中国餐饮供应链工业化、效率化浪潮下的龙头成长故事。

如果不想错过更多精彩的分析。那么,梁博士的投研社或许是您的理想选择。

团队是以更严格的标准,在108个行业中精选未来主线,并对核心公司进行定期、系统化的跟踪。所有公开与非公开信息,都会经过我们研究员的交叉验证,最终为您提炼出真正可靠的决策参考。

扫描下方二维码,即可添加客服,获取投研社更多更全面的内容,毕竟公号篇幅有限, 时效性也没那么强,有很多我们想讲的,都会在投研社第一时间和大家分享。我们相信,最好的推广是实实在在的价值,因此诚意开放部分名额,邀您亲自评判。