报 告 核 心 内 容 介 绍

Science Technology

一句话核心结论:

随着AI算力集群(如谷歌TPU、英伟达GPU)的爆炸式增长,传统电交换机已不堪重负。OCS(全光交换)凭借其“零光电转换”的天然优势——超低时延、超高带宽、超低功耗——正迎来产业化爆发前夜。预计到2029年,市场规模将突破16亿美元,成为智算中心网络架构升级的关键基础设施。

关键信息归纳:

1. OCS是什么?为什么现在火了?

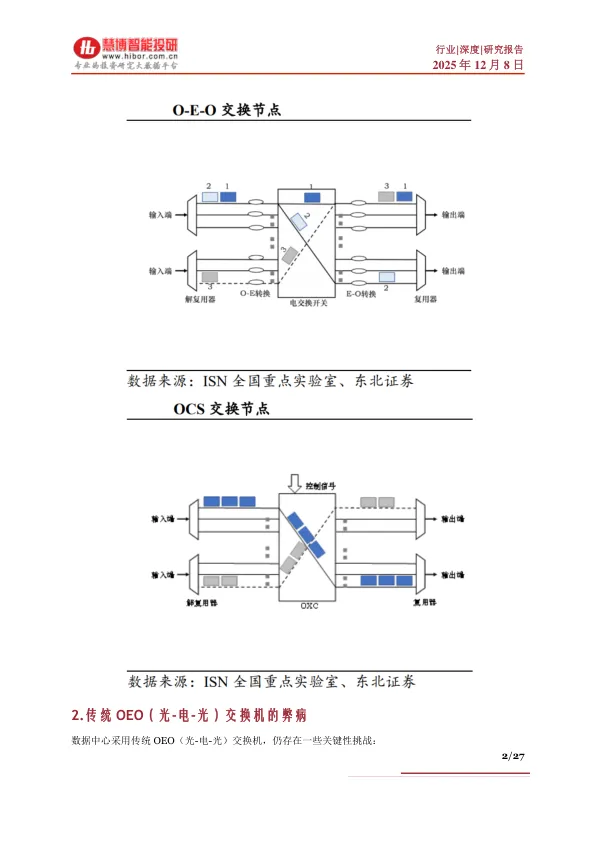

- 定义:OCS是一种直接在光域切换光信号路径的技术,全程无需像传统交换机那样先把光变成电再变回光。

- 核心痛点:AI大模型训练需要成千上万张GPU/TPU卡高速互联,传统电交换机成了带宽瓶颈、功耗大户和成本黑洞。

- OCS三大优势:

- 速率无关:无论是800G还是未来的3.2T,都能无缝支持,免去频繁升级的麻烦。

- 功耗极低:省去了光电转换环节,能耗可比传统方案降低30%-40%。

- 高扩展性:能轻松支持大规模端口互联,满足万卡级AI集群的需求。

2. 技术路线之争:四大门派各显神通

目前主要有四种技术路线,各有优劣,尚未有绝对赢家:

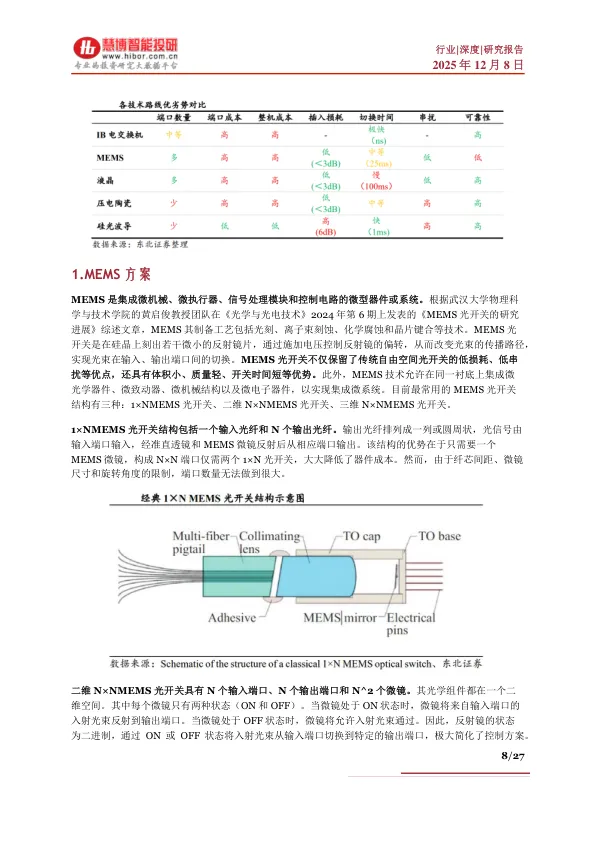

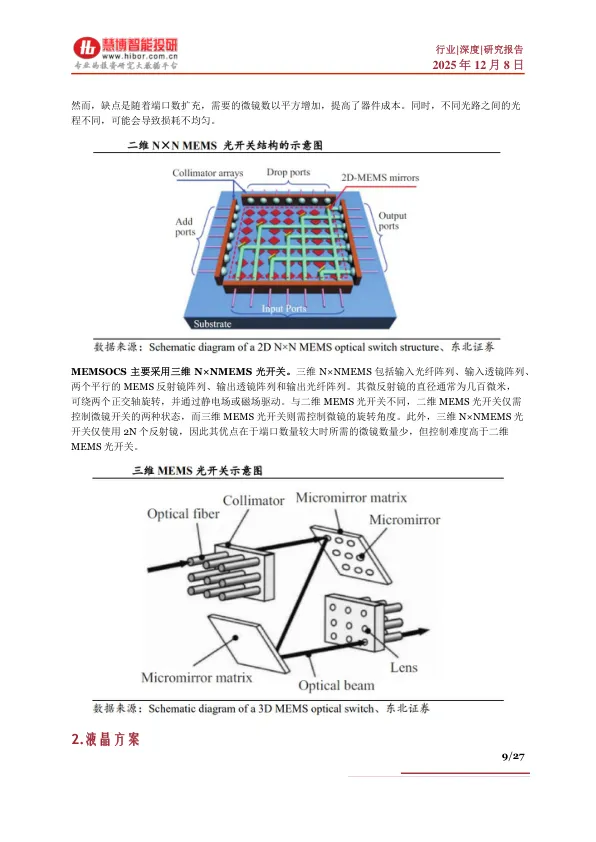

- MEMS(微机电系统) 谷歌Apollo OCS采用此方案,技术成熟,但良率和可靠性是挑战。

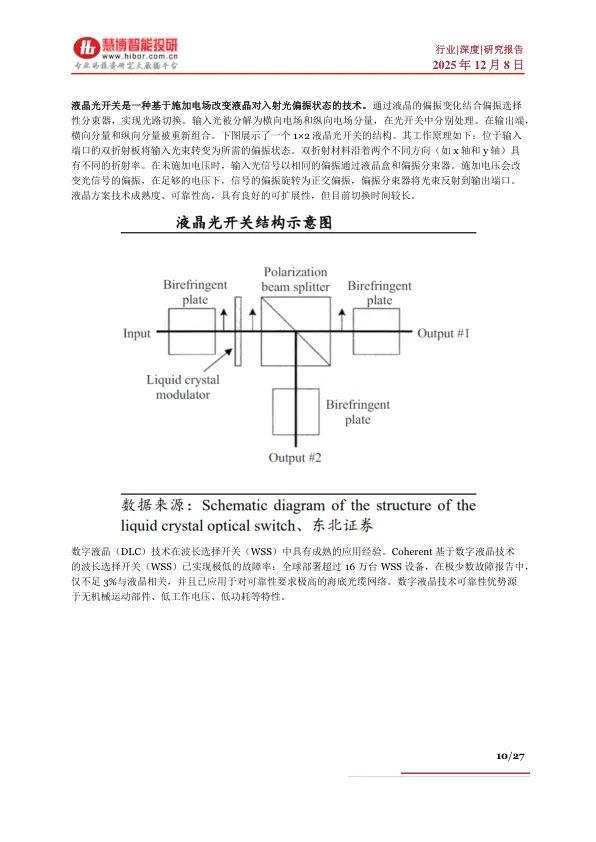

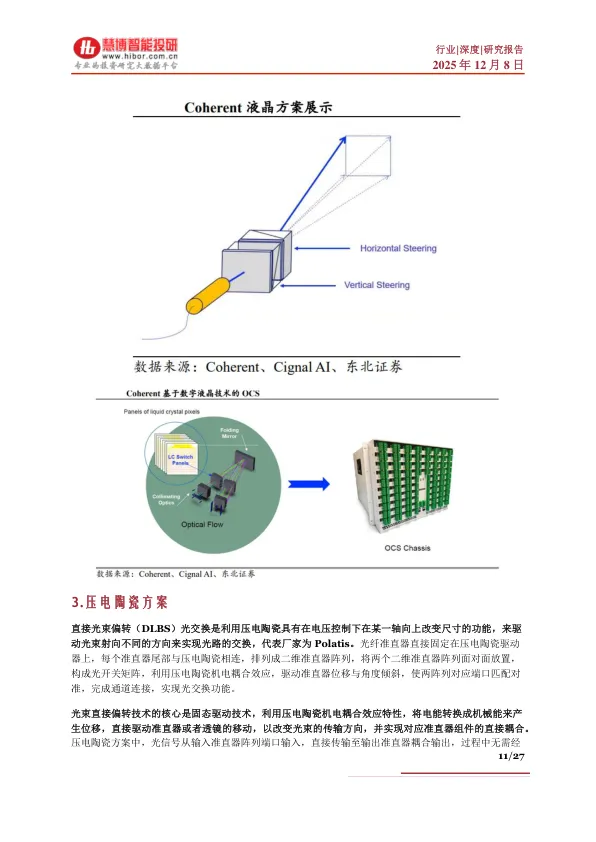

- 液晶(LCoS) Coherent主推,无机械部件,可靠性高,但切换速度慢。

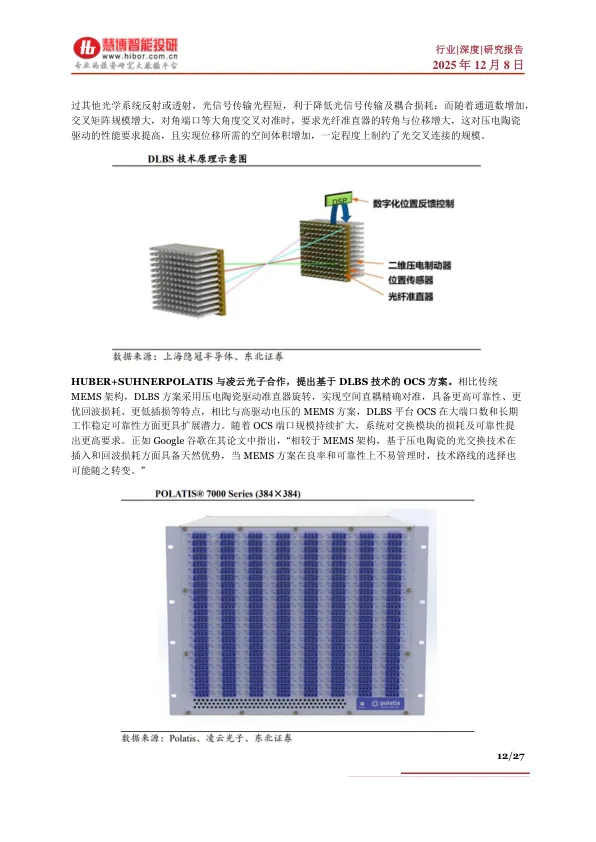

- 压电陶瓷(DLBS) Polatis主推,光路损耗和回波损耗表现优异,适合大端口数场景。

- 硅光波导:iPronics等公司押注,理论切换速度最快(微秒级),与CMOS工艺兼容,成本潜力巨大,但目前插损较大。

3. 核心应用场景:AI算力的“高速公路”

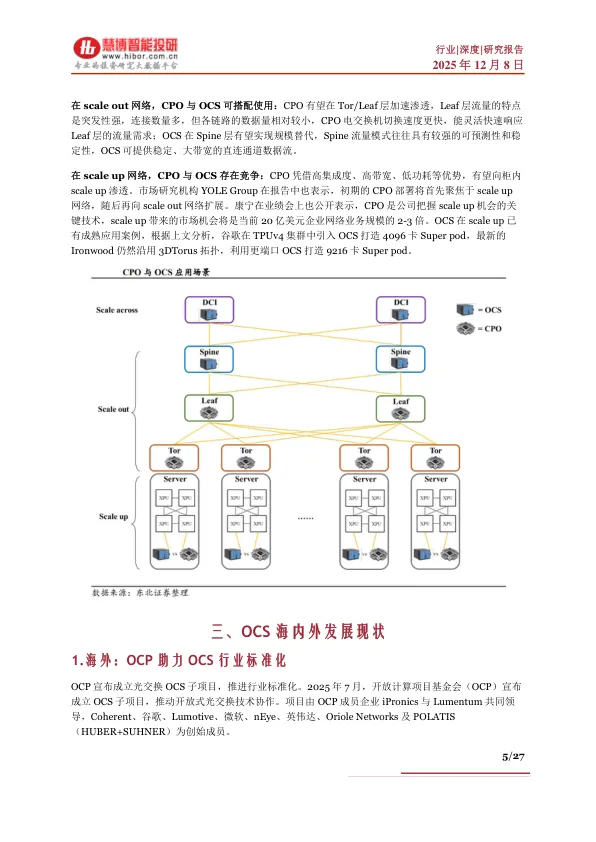

- Scale-up(纵向扩展):用于TPU/GPU芯片间的超高速互连。例如,谷歌最新的Ironwood TPU Superpod就用了48台288端口OCS来连接9216颗芯片。

- Scale-out(横向扩展):用于数据中心Spine层(骨干网)的交换,替代传统的电交换机,构建更高效、更节能的Fat-tree网络。

- Scale-across(跨域扩展):未来将用于跨数据中心(DCI)的长距离互连,打破单个数据中心的功率和容量限制。

4. 市场与产业链:巨头引领,国产加速

- 市场规模:2025年约4亿美元(主要由谷歌驱动),预计2029年将超16亿美元,四年复合增长率高达41%。

- 海外龙头:谷歌(自研+外采)、英伟达(战略推动)、Coherent、Lumentum等。

- 国内相关公司(重点关注):

- 中际旭创:子公司TeraHop已推出64x64硅光子OCS样机。

- 天孚通信:作为光纤阵列(FAU)龙头,是OCS核心零部件供应商。

- 腾景科技:提供精密光学元组件(如钒酸钇晶体),受益于不同技术路线。

- 德科立:其SOA光放大器有望用于解决硅光波导方案的损耗问题,并已获海外OCS样品订单。

5. 重要澄清:OCS不是光模块的敌人,而是伙伴

- 互补关系:OCS负责交换,光模块负责连接。两者协同工作,才能构建完整的光网络。

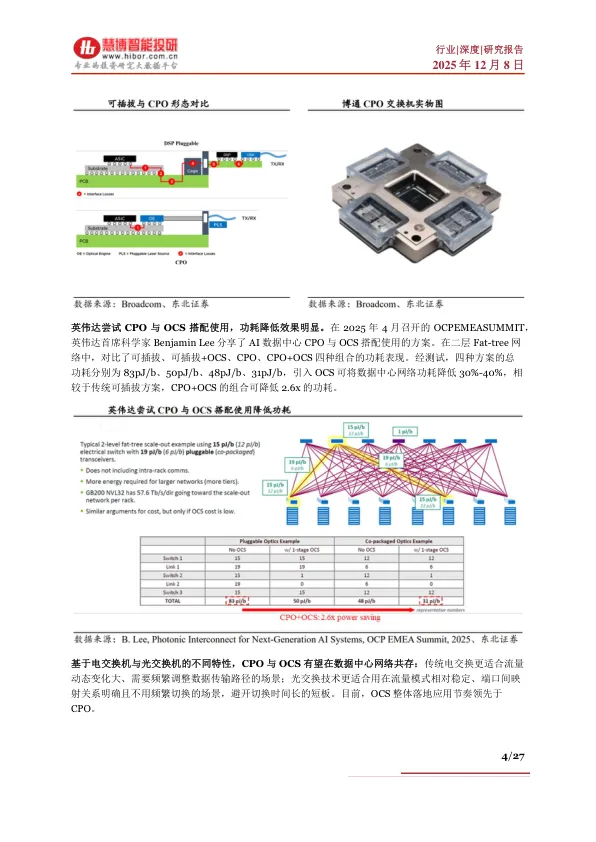

- 共存策略:英伟达提出,在Leaf层用CPO(共封装光学)电交换机处理突发流量,在Spine层用OCS处理稳定的大带宽流,组合使用可将功耗降至最低。

总结给投资者和产业界听:

OCS是AI算力时代催生的全新赛道,正处于从0到1向1到N跨越的关键节点。

- 短期:关注已进入谷歌等大厂供应链的核心零部件(如FAU、精密光学件)厂商。

- 中期:关注在硅光波导等下一代技术路线上取得突破的整机或芯片公司。

- 长期:OCS有望成为智算中心的标配,市场空间广阔,具备先发优势和技术壁垒的企业将脱颖而出。

2026 研报 网盘 群

欢 迎 加 入

免责声明:

本文由我方原创撰写,文中引用的数据、信息均来自公开可查的权威来源(如上市公司公告、政府文件、行业报告等),已注明来源,仅用于说明与分析,符合合理使用原则。我们尊重知识产权,如权利人认为引用内容有侵权问题,请通过邮箱 2428997757@qq.com 联系,我们将在48小时内核实处理。本文内容仅供参考,不构成任何决策建议。