报告核心摘要:

报告认为,白银并非简单的贵金属或工业品,而是一头难以驾驭的‘奇特野兽’。白银是一类介于贵金属(如黄金)和基础金属(如铜)之间的独特资产,其当前的创纪录价格并未得到基本面的充分支持。报告预计,尽管长期需求(尤其是在光伏领域)前景可观,但巨大的地上库存和金银比的均值回归趋势,将引导白银价格“回归地球”,即从高位回调。

一、 白银的奇特二元性与定价机制

报告认为白银的核心特征:它既有黄金的价值储存功能,又在“全球经济电气化”中扮演着类似铜的关键工业角色。然而,理解白银的价格不能简单套用黄金或铜的分析框架。

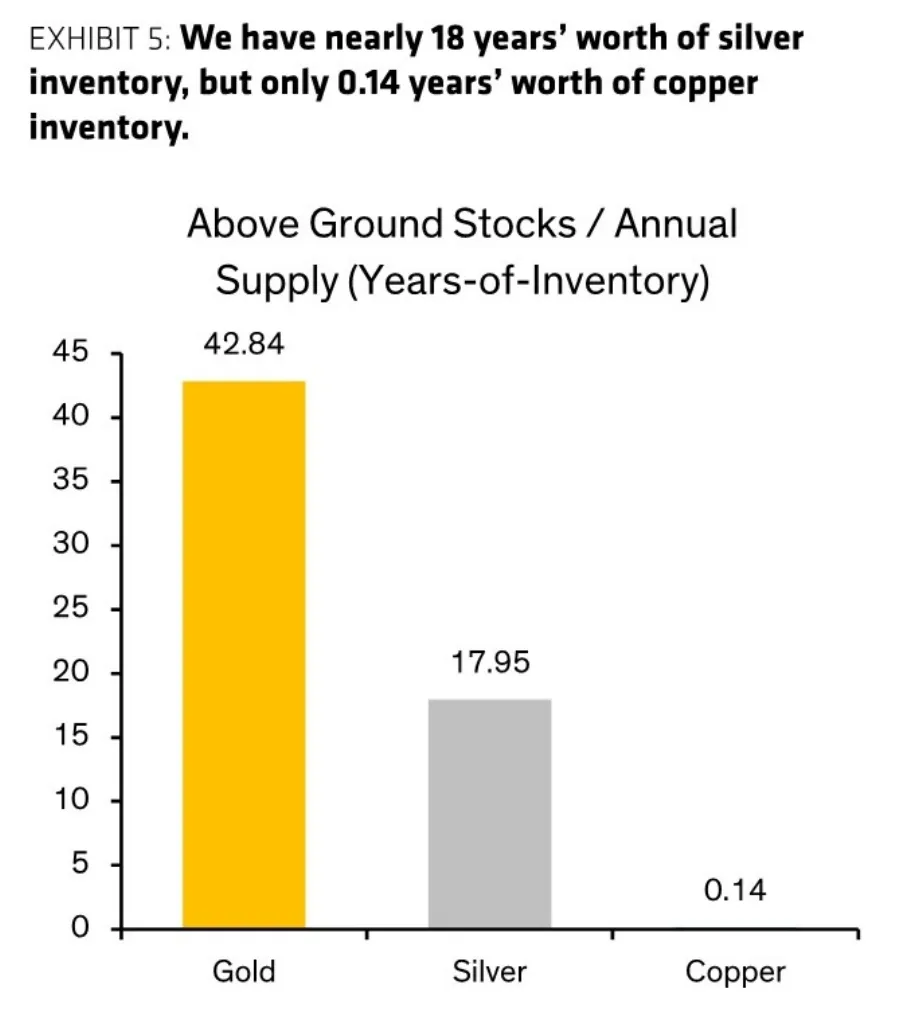

天量库存削弱了传统供需分析的有效性。 与只有约50天需求的铜库存相比,白银的地上库存(Above-ground stocks)极其庞大。报告 (Exhibit 5) 估算,全球地上的白银库存足以满足近18年的年化供应量。这意味着,市场上讨论的年度“供需缺口”在巨大的存量面前几乎失去了意义,短期内很难出现实质性的物理短缺。

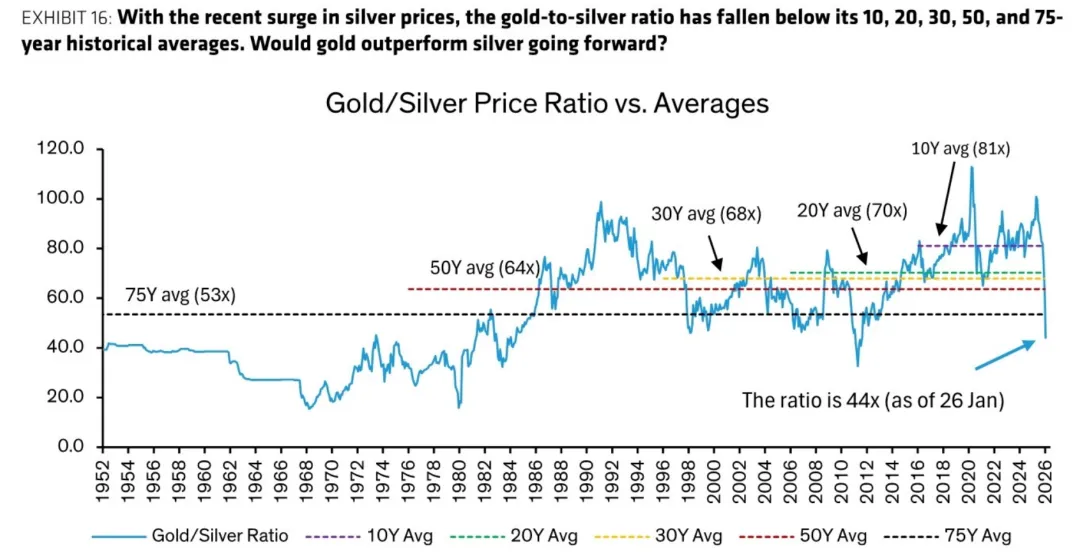

金银比是更有效的定价工具。 报告认为,与受制于供需的铜价或受制于政府政策的金价不同,白银价格的设定机制更为复杂。分析师指出,金银比(黄金价格/白银价格)是预测银价最有效的工具。历史上,该比率在过去75年中的均值约为53倍。然而,在报告发布时,该比率已降至44倍,低于10、20、30、50和75年的所有历史平均水平 (图表16, Exhibit 16)。这表明相对于黄金,白银的价格可能已被高估。

二、 价格预测:锚定70倍金银比,远高于市场共识

基于对金银比将向长期均值回归的判断,伯恩斯坦给出了其对未来银价的预测。

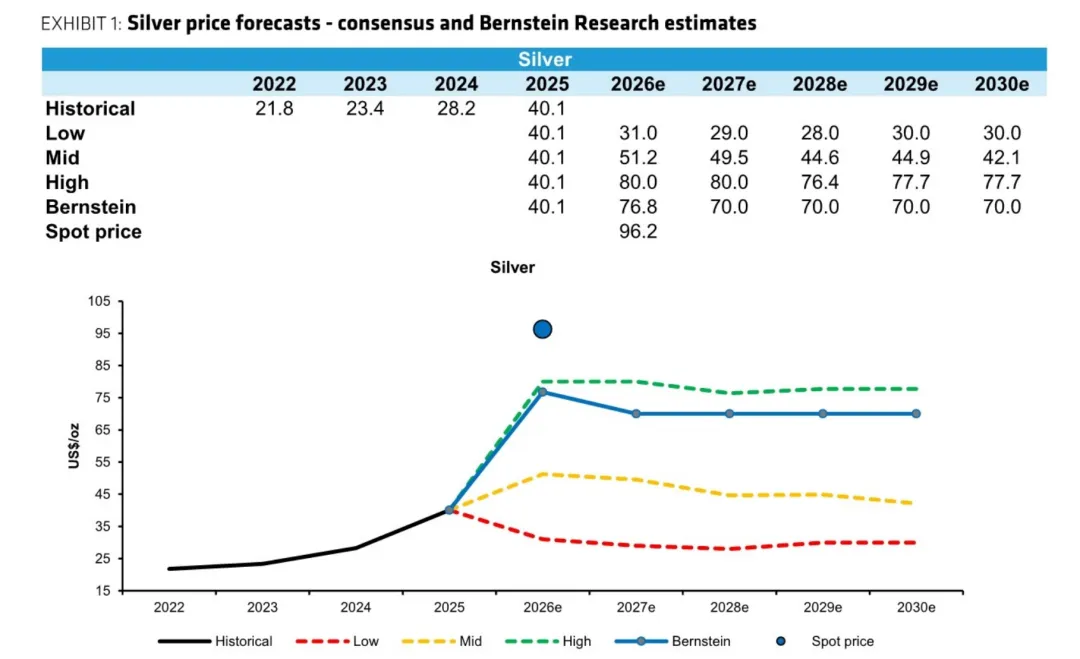

预测高于共识,但低于当前现货价。 报告预测,在70倍金银比的锚定下,2026年的银价将达到77美元/盎司,并在2027至2029年稳定在70美元/盎司 (图表1, Exhibit 1)。值得注意的是,虽然这一预测远低于报告发布时的现货价格,但却显着高于当时华尔街约51美元/盎司的共识预测。

核心逻辑:更看好黄金,预期金银比修复。 分析师表示,他们对黄金的看法比对白银更为乐观。他们预计,央行对外汇储备的多样化需求和避险情绪将主要推高金价,而金银比将因此回升(即黄金相对白银走强)。这将对银价构成压力,使其从高位回落。

三、 需求端分析:光伏是增长引擎,但替代风险并存

报告对白银的终端需求结构进行了详细的拆解和预测。

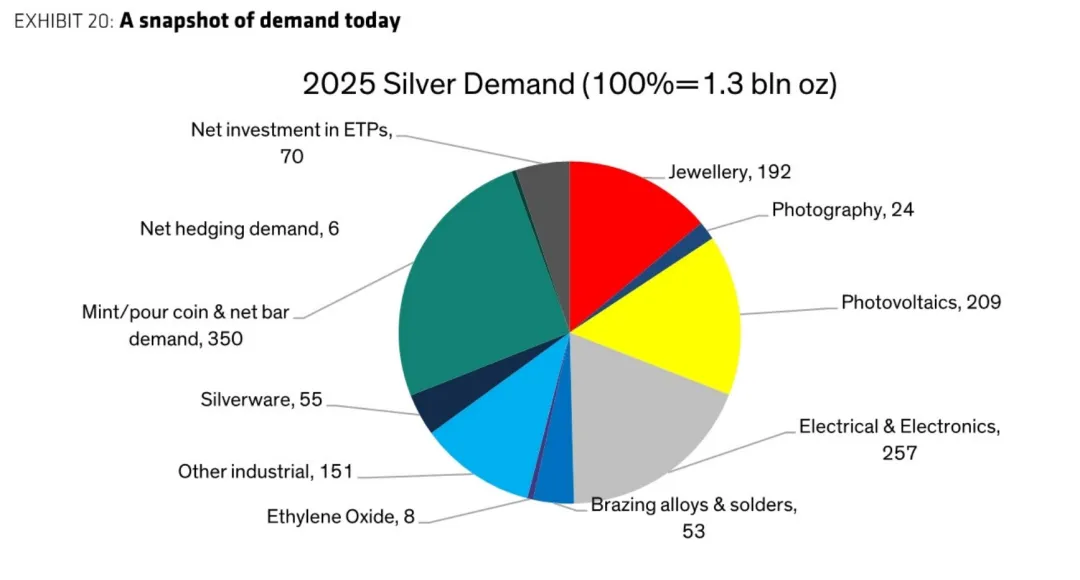

工业需求是主导,光伏是核心驱动力。 2025年,白银的总需求中,工业用途(包括光伏、电子电气等)占据了约一半的份额 (图表20, Exhibit 20)。展望未来,光伏行业的需求增长将是支撑工业需求平稳向上的关键动力。报告预计到2030年,光伏需求将占白银总需求的约17%。

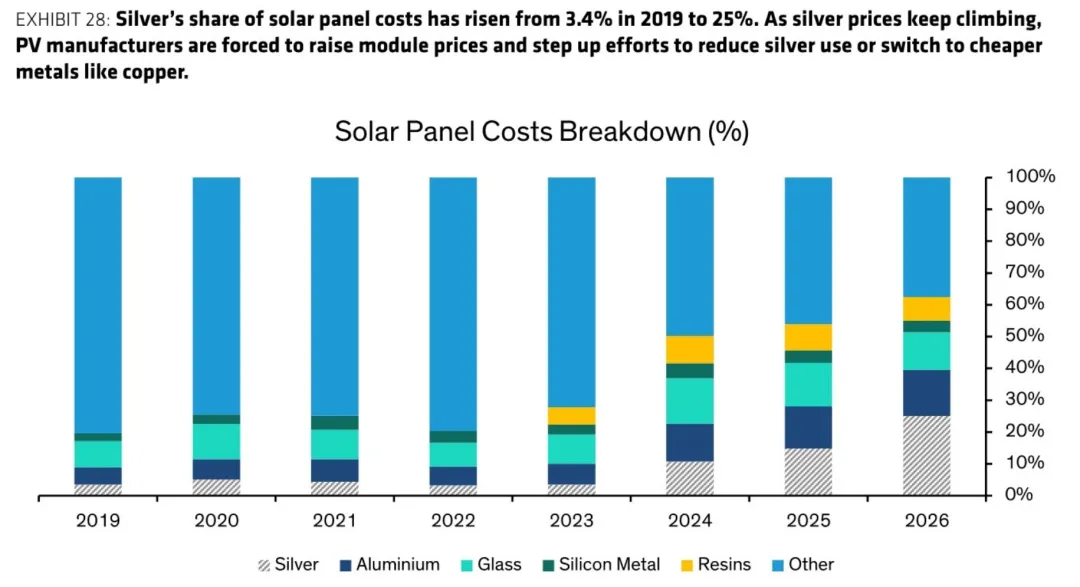

高银价催生替代风险。 报告提出了一个重要的风险点:成本驱动下的技术替代。随着银价飙升,白银在太阳能电池板成本中的占比已从2019年的约3.4%急剧上升至25% (图表28, Exhibit 28)。这极大地激励了光伏制造商研发和应用低银或无银技术,例如使用更廉价的铜来替代白银。报告指出,包括隆基绿能在内的多家光伏生产商已有计划在2026年开始量产使用贱金属的太阳能电池,这可能在长期内对白银需求构成威胁。

四、 供给端分析:增长乏力,未来项目储备有限

报告对白银的供应前景持谨慎态度,认为其增长潜力有限。

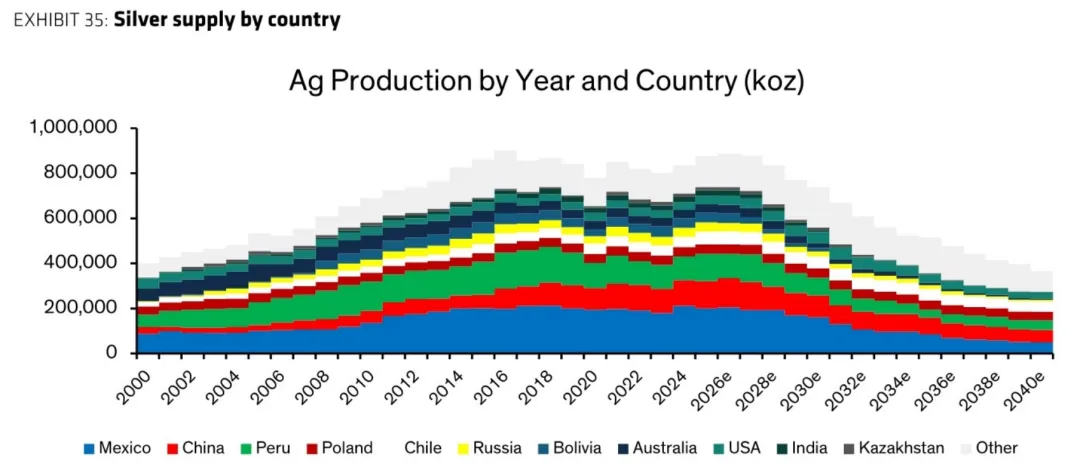

供给增长被动且乏力。 大部分白银是作为开采锌、铅、铜和黄金的副产品生产的,这决定了其供给弹性较低,难以对价格信号做出快速反应。全球矿产银的供应量在2016年达到顶峰后,已呈现下降趋势 (图表35, Exhibit 35)。

“供应之墙”并不坚固。 伯恩斯坦通过其独有的“供应之墙 (Walls of Supply)”模型分析了全球主要大宗商品的未来项目储备。分析显示,白银的潜在大型项目数量(44个)相对较少,且即便所有项目全部投产,对全球供应的提升也仅为100%,影响力低于铜、镍、锂等多种金属。此外,这些项目大多处于早期勘探或预可研阶段,从项目到投产的转化率通常很低。

五、 投资启示与结论

纯银股标的稀缺。 报告指出,在资本市场上很难找到主营业务为白银的“纯粹”投资标的。即使是“白银生产商”,其收入中也有一部分来自其他金属。

博利登 (Boliden) 是银价敞口最大的公司。 在伯恩斯坦研究覆盖的矿业公司中,瑞典的博利登公司是对银价最敏感的公司。根据敏感性分析,金属价格每变动10%,白银是对公司息税前利润(EBIT)影响第四大的金属,影响额达到5.5亿瑞典克朗。

当前不建议增持白银资产。 综合来看,尽管伯恩斯坦对银价的长期预测高于市场共识,但他们认为当前价格已处于高位,面临回调风险。因此,报告对博利登维持“与市场持平 (Market-Perform)”的评级,并且不建议投资者在当前时点寻求对白银的股权敞口。

进入后免费获取该研报」