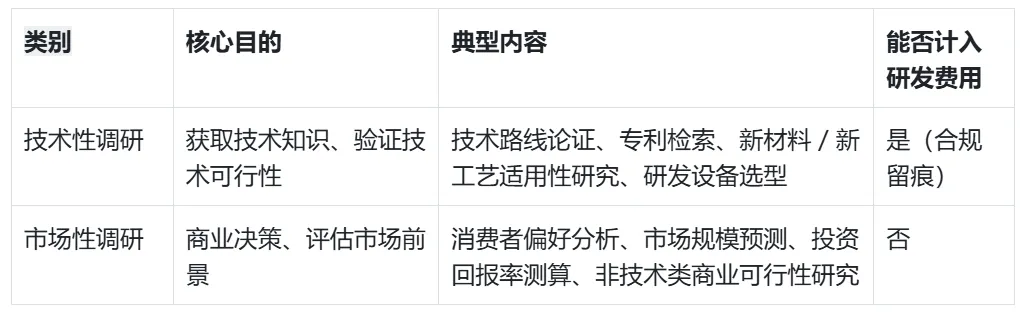

前序文章已明确:技术性可行性调研费在满足内控规范和留痕要求下,可合规计入研发费用。但研发全流程(可行性研究、立项、设计开发阶段)中同步发生的市场调研费,能否计入研发费用?答案是:不可计入!

本文从会计准则、税务加计扣除、高新技术企业认定三大核心口径,拆解禁止性规定,清晰划分实操边界,帮拟 IPO 企业、研发 / 财务人员精准规避归集风险。

一、核心结论

研发项目相关的市场性调研费用,无论发生在哪个阶段(可行性研究、立项、设计开发),均不得计入研发费用,需按用途归集至“管理费用 - 市场调研费”或“销售费用 - 市场调研费”。

关键区分:技术性调研 vs 市场性调研(避免混同)

二、三大核心口径明确禁止(文件依据 + 核心规定)

会计准则:按活动目的界定,排除商业决策类支出

依据:《企业会计准则第 6 号 —— 无形资产》 核心规定:

研发费用的研究阶段支出,特指:“为获取新的科学或技术知识并理解它们而进行的独创性有计划的调查”;

市场调研的核心目的是支持商业决策(如市场需求、盈利预测),而非获取技术知识,按谨慎性原则,应计入“管理费用 - 市场调研费”或“销售费用 - 市场调研费”,不得计入研发费用。

税务加计扣除:明确列入禁止性范围

依据:《财政部 国家税务总局 科技部关于完善研究开发费用税前加计扣除政策的通知》(财税〔2015〕119 号)、《国家税务总局关于研发费用税前加计扣除归集范围有关问题的公告》(国家税务总局公告 2017 年第 40 号)

核心规定:财税〔2015〕119 号附件直接将市场调查研究、效率调查或管理研究列为不适用加计扣除的活动; 国家税务总局公告 2017 年第 40 号进一步明确:可加计扣除的其他相关费用仅限定为与研发活动直接相关的费用,不含市场调研费。

高新技术企业认定:需与核心技术创新直接相关

依据:《高新技术企业认定管理工作指引》 核心规定:高新认定中的研发费用,必须满足与企业核心技术创新活动直接相关的要求; 市场调研属于商业运营范畴,与技术创新无直接关联,不得计入高新研发费用归集范围。

三、实操归集提醒(避免被问询 / 处罚)

费用拆分:若同一调研活动同时包含技术调研和市场调研,需按实际工时、费用明细单独拆分,仅技术相关部分可计入研发费用; 凭证留痕:市场调研费需留存合同、发票、调研报告(明确调研目的为商业决策),佐证归集科目合理性; 内控规范:修订《研发费用管理制度》,明确市场调研费的归集口径和审批流程,与技术性调研费分开核算,杜绝混同; 跨口径一致性:确保会计核算、税务加计扣除、高新认定中的研发费用口径一致,市场调研费均不纳入研发费用范围。

END

关于泰克思

泰克思(南京)信息科技有限公司成立于2019年,自主研发了《研发费用合规智能管理系统》,长期植根于泛财税咨询服务领域,在研发费用合规管理方面有深厚的理论研究和实践案例积累。是业内首家提出“IPO研发深度咨询+研发税务合规咨询+研发管理系统“整体解决方案的服务商。

TAX | 泰克思

往期精选 Editors' Choice

研发工时必须每天填?3 大板块 IPO 案例撕开监管认可的填报周期真相

IPO研发实务:某拟IPO企业研发合规问题诊断及解决方案(一)

IPO研发实务:某拟IPO企业研发合规问题诊断及解决方案(二)

IPO研发实务:某拟IPO企业研发合规问题诊断及解决方案(三)