点击蓝字,关注我们

电力市场2025年度总结报告

一、核心数据总览

全社会用电量首超10万亿 !这是一个在人类工业史上从未出现过的数字!

国家能源局发布2025年全社会用电量等数据,全社会用电量累计103682亿千瓦时,同比增长5.0%;

第一产业1494亿千瓦时,同比增长9.9%;

第二产业66366亿千瓦时,同比增长3.7%;

第三产业19942亿千瓦时,同比增长8.2%;

城乡居民生活15880亿千瓦时增长6.3%;

第三产业和城乡居民生活用电对用电量增长的贡献达到50%。充换电服务业以及信息传输、软件和信息技术服务业用电量增速分别达到48.8%、17.0%,是拉动第三产业用电量增长的重要原因。

(数据来源:国家能源局)

绿电成主角,每3千瓦时电就有1千瓦时是绿电;

2025年,持续高温天气叠加居民电气化水平的提升,显著拉动了生活用电需求。在此背景下,7月份、8月份我国全社会用电量连续两个月突破万亿千瓦时,这在全球也属首次。新能源车、风电设备制造领域用电量增速分别超过20%和30%。此外,充电桩、5G基站等新型基础设施建设的提速,也拉动了相关产业用电量增长。

截至2025年11月底,全国累计发电装机容量为37.9亿千瓦,同比增长17.1%。

中电联预计2025年底装机容量将达到39亿千瓦左右,同比增长约16.5%。

全国新型储能装机突破1亿千瓦,预计全年风电光伏新增装机约3.7亿千瓦,风电光伏发电量约占全社会用电量的22%,风电装机容量和太阳能装机容量10年分别增长了4.6倍和27.5倍。

回顾过去10年,水电装机占比和火电装机占比分别下降了9.2和25.8个百分点;而风电装机占比和太阳能装机占比则上升了7.3和37.3个百分点。

二、政策全景回顾

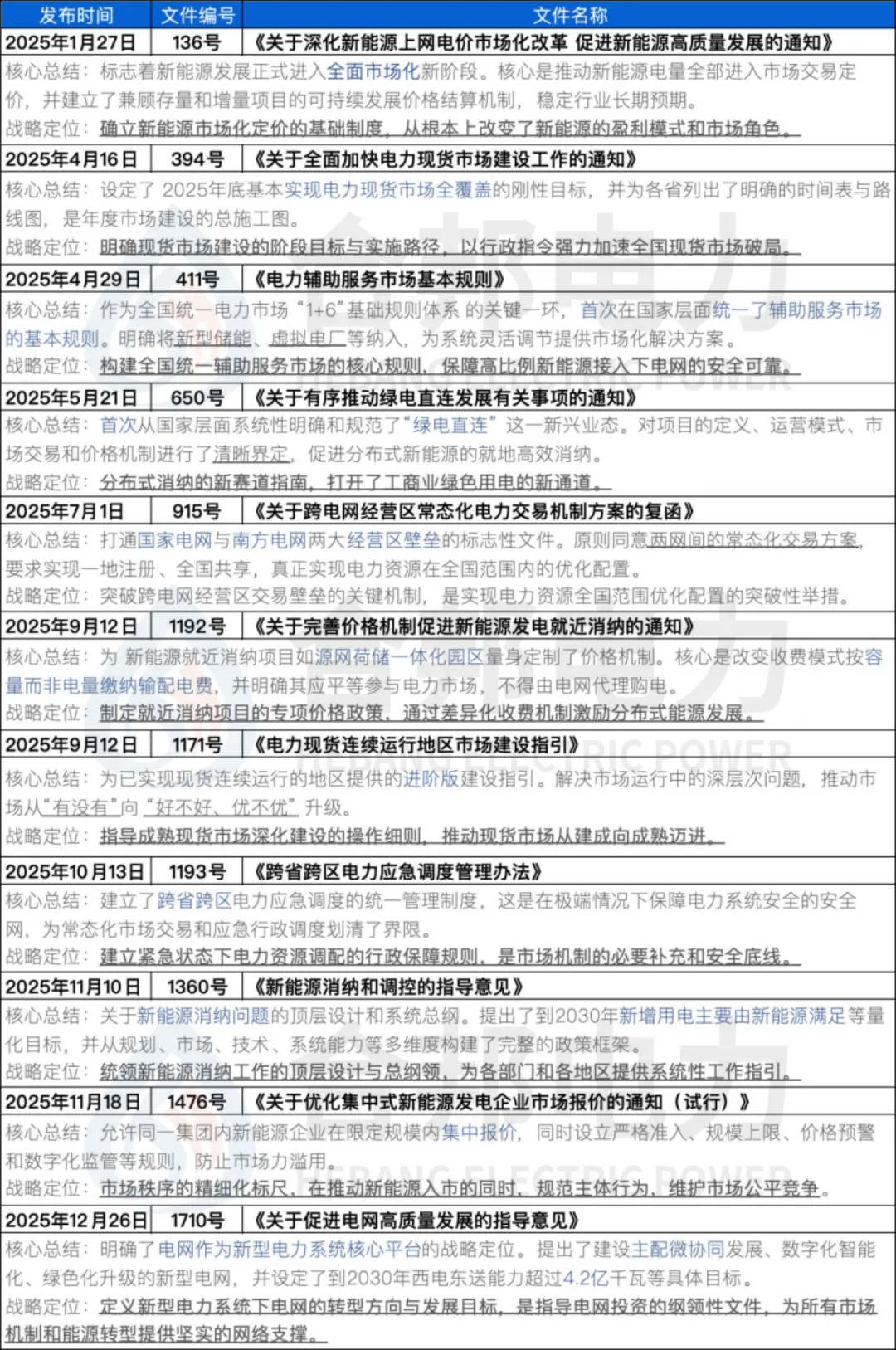

2025年是中国电力市场化改革与新型电力系统建设进程中具有里程碑意义的一年。

全年政策发布脉络清晰、节奏紧密,形成了从价格机制破局、市场规则统一、关键领域突破到系统顶层设计与行为规范深化的完整推进链条。

年初,136号文率先发布,打响了新能源全面进入市场的第一枪;二季度411号文394号文接续出台,分别奠定了市场运行的调节基石与设定了现货全覆盖的硬性时间表。

年中,915号标志着打破区域壁垒、构建全国统一市场取得关键性突破。

下半年,政策重点转向精细化设计与系统构建,密集出台了规范就近消纳价格1192号、引导现货市场深化1171号、建立应急调度保障1193号以及发布统领全局的新能源消纳顶层设计1360号等系列文件。

年末,政策闭环最终形成,1710号文的发布更是明确了新型电力系统的物理基石。

政策环环相扣,协同发力,共同勾勒出中国电力行业向市场化、绿色化、智能化转型的年度改革全景图与实施路径。

2025年如此高密度、成体系地发布重磅电力市场政策,其影响深远,意义重大。

它们标志着我国电力行业的发展重心,已从局部的机制探索全面转向系统的体系构建。这套设计不仅为“十五五”能源转型提供了清晰的行动框架,更是为长远的新型电力系统建设奠定了坚实的制度基础。其以市场驱动转型、以安全保障发展的核心理念,将成为支撑未来经济社会高质量发展的关键遵循。

三、现货运行概览

截至2026年1月,除北京、天津、冀北外,其余省份均已进入连续长周期试运行或正式运行阶段,全国性电力现货市场覆盖基本完成。

已实现正式运行的省份:

山西、广东:作为最早的试点,分别于2023年12月底率先实现正式运行。

山东、甘肃:紧随其后,于2024年中下旬转入正式运行。

蒙西、浙江、湖北:均在2025年取得关键突破,成为年度标志性进展。其中:

蒙西于2025年2月24日正式运行,是2025年全国首个达标者。

湖北于2025年6月6日正式运行,完成了国家要求的“6月底前”的目标。

浙江于2025年8月7日正式运行。

此外,同为第一批的福建、四川两省,虽已完成连续结算试运行,但尚未转入正式运行。

处于连续结算试运行的省份:

第二批全部省份(10个):安徽、江苏、辽宁、上海、河南、南网、陕西、河北、宁夏、黑龙江。

其他地区(7个):江西、新疆、重庆、蒙东、吉林、青海、湖南。

这些省份已完成全部试运行环节,正为最终转入正式运行进行最后的准备和优化。

起步阶段的地区:

北京、天津、冀北三个地区尚未开始模拟试运行,是所有地区中进展最慢的,仍处于市场建设的起步规划阶段。

四、电力市场化交易规模与成效

2025年市场结构更优化,跨省区交易增速更快,表明资源在大范围优化配置;绿电交易爆发式增长,凸显绿色消费需求,详细数据如下:

2025年1-12月,

全国电力市场交易电量:66394亿千瓦时,同比增长7.4%,占全社会用电量比重64.0%,同比提高1.3个百分点。

从交易范围看,

省内交易电量50473亿千瓦时,同比增长6.2%;

跨省跨区交易电量15921亿千瓦时,同比增长11.6%;

其中跨电网经营区交易电量34亿千瓦时。

从交易品种看,

中长期交易电量63522亿千瓦时;

现货交易电量2872亿千瓦时;

绿电交易电量3285亿千瓦时,同比增长38.3%。

(数据来源:国家能源局)

经营主体突破百万:截至9月底达102万家,同比增长26.3%,售电公司约4400-4640家。

除了规模数据,市场机制在以下方面取得了显著成效。

促进新能源消纳与转型:市场成为新能源消纳的主渠道在甘肃新能源装机占比超65%,现货市场的价格信号引导高耗能企业在光伏大发的中午时段生产,单日最大削峰填谷负荷达230万千瓦,相当于新建一座大型调峰电站,成功实现了新能源发电量占比在2025年4-6月连续三个月超过火电。

优化资源配置与保供:市场机制打破了壁垒,实现了更高效的资源调配。一个标志性事件是:2025年10月13日,南方电网与国家电网首次实现了跨经营区电力现货交易,南方区域电力在15分钟内驰援华东,增加了180万千瓦的供电保障,这标志着全国统一电力市场连通机制取得历史性突破。在迎峰度夏期间,省间现货市场支援了川渝等20余个省份的电力保供。

激发主体活力与创新:市场吸引了虚拟电厂、负荷聚合商等新型主体。例如,山西截至2025年7月底,已有7座虚拟电厂入市交易,累计结算电量13.44亿千瓦时。山东作为新能源装机大省,在2025年率先开展了新能源增量项目机制电价竞价,推动行业从规模竞赛转向效益比拼。

五、各省现货价格走势

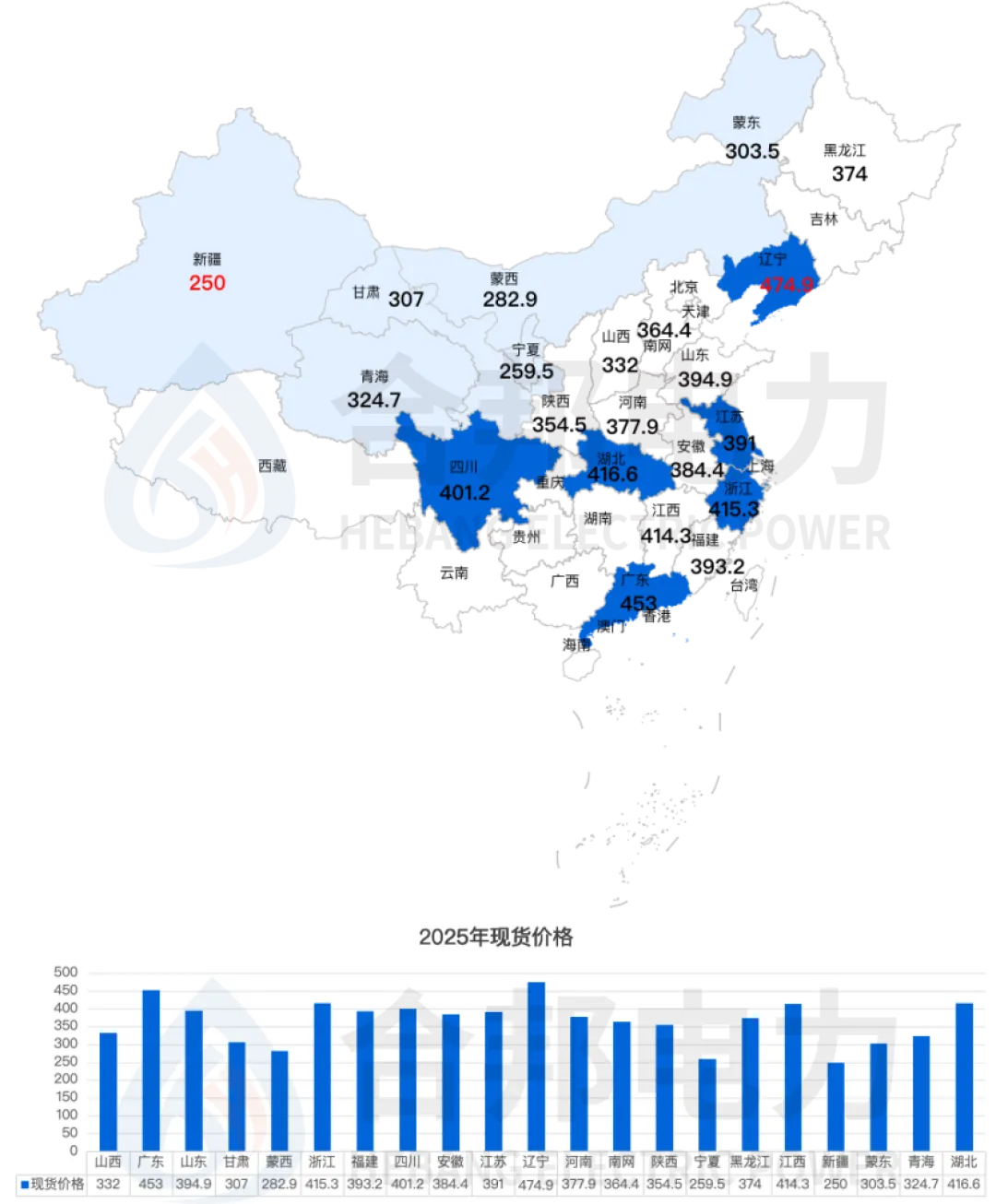

25年全国电力现货价格差异显著,整体呈现出 “东部高、西部低” 的明确格局。价格最高的辽宁比最低的新疆高出近九成,直观反映出不同省份在电力供需、能源结构和市场机制上的明显不同。

价格区间跨度大。最高价为 辽宁(474.96元/MWh),最低价为新疆(250元/MWh),极差超过220元元/MWh,表明各省电力市场供需形势与成本结构存在巨大差异。

地域分布特征明显。

价格超过 400元/MWh 的省份主要集中在经济发达、用电负荷高的沿海地区(广东、浙江、江苏)及华中负荷中心(湖北、四川),体现了强劲的电力需求。

价格在 350-400元/MWh 之间的大部分为华北、华东及中部省份(如山东、福建、安徽、河南等),是市场的主流价格区间。

价格低于 330元/MWh 的省份主要分布在西北、北方能源富集地区(如宁夏、新疆、蒙西、甘肃、青海等),当地新能源或煤炭资源丰富,发电成本较低,拉低了现货价格。

六、第一批现货试点省份-现货价格分析

山西

电价受煤炭与新能源出力交织影响,午间“光伏低谷”显著,价格波动较平缓,呈现“日内双峰”形态。早峰和晚峰明显,午间低谷深最低约80元/MWh。冬季1月、12月电价高于夏季。

日前实时价差:日前与实时价格整体接近,但午间实时价略低于日前,反映新能源尤其是光伏超预期出力。

峰谷价差:峰时段均价约400元/MWh,谷时段均价约100元/MWh,价差约300元/MWh。

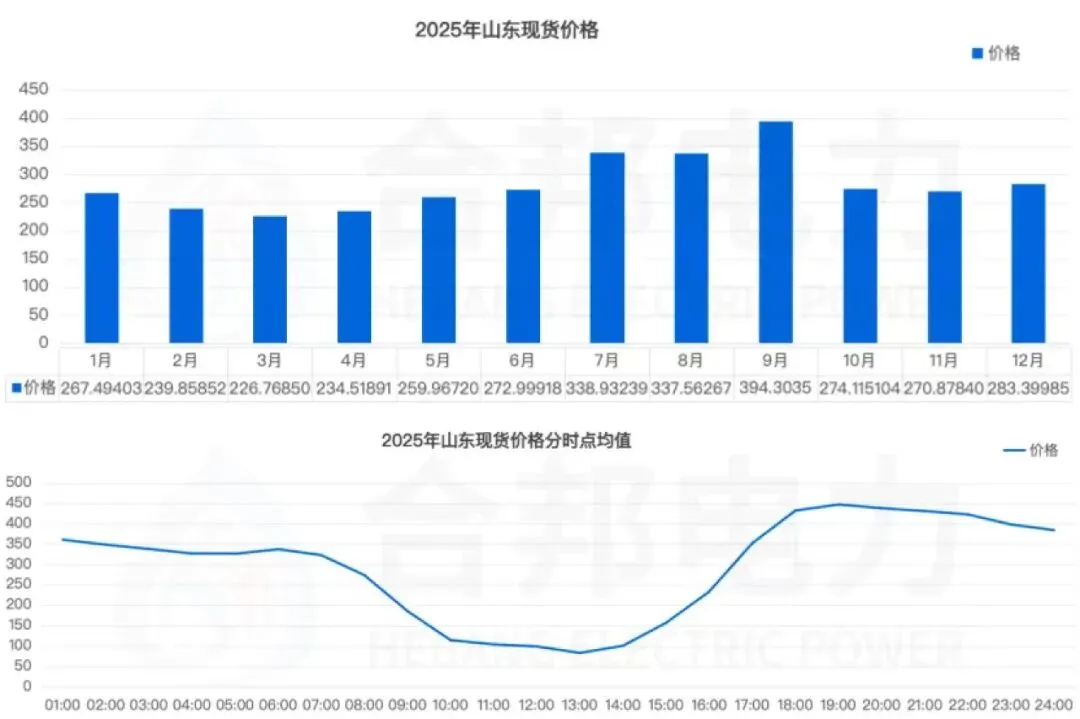

山东

昼夜价差大,晚峰电价突出,光伏出力导致午间电价骤降,呈典型“两峰一谷”曲线。夜间至清晨维持较高水平>300元/MWh,白天大幅下跌至谷底最低83.03元/MWh,傍晚至夜间再次冲高峰值447.17元/MWh,反映山东以工业为主、晚峰负荷突出的特点。

日前实时价差:日前均价普遍高于实时价,尤其在白天低谷时段价差明显,说明日前市场对低谷电价预期偏高。

峰谷价差:峰时段均价约430元/MWh,谷时段均价约100元/MWh,峰谷价差高达330元/MWh。

蒙西-呼包东

作为负荷中心,呼包东电价波动最为剧烈,市场信号清晰,电价呈现典型的“深V”型日内曲线,价格在午间新能源大发时段骤降,夜间采暖与工业负荷高峰时段强劲回升。

日前实时价差:日前价格普遍高于实时,日均价差约 5-10%。价差在负荷预测难度大的早、晚高峰时段最为显著,体现了实际运行中新能源出力的不确定性。

峰谷价差:光伏大发时段价格极低,午间低至 59.64元/MWh,晚尖峰时段价格显著上涨 茹712.53元/MWh,峰谷价差极大超10倍,充分体现了新能源出力与刚性负荷需求在时间上的错配。

蒙西-呼包西

呼包西是新能源富集区,电价水平整体更低,波动性略低于呼包东。受高比例新能源出力直接影响,日内价格谷更深、峰更低,曲线更为扁平。

日前实时价差:与呼包东类似,日前价格略高于实时,价差模式相似。由于新能源预测偏差是共因,东西区价差幅度基本同步。

峰谷价差:同样呈现巨大的峰谷差异,午间最低价可达 37.42元/MWh,晚尖峰价约 559.39元/MWh。虽然价差绝对值略小于呼包东,但峰谷比依然很高,凸显了全域性的新能源消纳特点。

广东

广东作为负荷大省,电价受季节与时段影响显著,市场成熟度高,日前与实时价格贴合较紧,整体电价水平较高,尤其在冬季1月、12月和夏季7月出现明显峰值,符合广东夏季降温与冬季采暖负荷叠加的特性。

日前实时价差:全年平均日前高于实时约3.53,价差较小,市场运行平稳。

峰谷价差:峰谷价差显著,如20:00日前均价高达 388.26元/MWh,而凌晨05:00仅为 278.99元/MWh,峰谷比约 1.39。

甘肃

甘肃电价受新能源出力影响显著,价格整体偏低且波动平缓,实时市场偶尔出现紧张推高价格,整体电价水平明显低于广东。电价在冬季12月、1月和午间光伏大发时段出现低谷,反映新能源渗透率高对电价的压制作用。

日前实时价差:实时略高于日前,价差约 +2.05,可能由于新能源出力波动导致实时市场紧张。

峰谷价差:甘肃新能源富集,光伏大发时段价格偏低,晚高峰价格回升。峰谷价差较广东更为平缓,如20:00日前均价 323.75元/MWh,凌晨04:00为 302.81元/MWh,峰谷比为 1.07。

从五省现货电价数据来看,电价水平呈现“负荷中心高、新能源富集区低”的鲜明分层:广东电价最高且稳定,山东、山西居中,蒙西和甘肃均价最低但波动剧烈。

新能源渗透率深刻影响价格形态—蒙西、甘肃因风光大发导致午间电价骤降、晚峰飙升,峰谷价差极大,蒙西超10倍,为储能和需求响应创造了显著套利空间;而山东、广东作为负荷中心,价格受刚性需求支撑,呈现突出的晚高峰特征。市场成熟度上,广东日前与实时价格贴合最紧,蒙西则因新能源预测偏差价差明显。整体上,电价波动反映出新能源与负荷在时间上的错配。

2025年,中国电力市场在规模扩张、结构优化与机制创新等方面取得了历史性突破。全社会用电量跨越10万亿千瓦时大关,绿色电力占比稳步提升,市场化交易规模持续扩大,现货市场建设全面推进,全国统一电力市场体系初见雏形。这些成就不仅彰显了行业发展的强劲韧性,更体现了我国在能源转型与电力体制改革中的坚定决心与系统部署。

回顾这一年,政策引领与市场驱动双轮并进,绿色转型与安全保障协同发力,主体活力与机制创新相互激发。从新能源全面入市到跨区现货交易破冰,从储能规模化建设到虚拟电厂等新业态涌现,电力市场正逐步成为资源配置的核心平台、能源转型的关键引擎和系统运行的重要支撑。

展望“十五五”,电力市场仍面临新能源消纳、系统调节、价格机制、区域协同等多重挑战。但也正因如此,市场建设的深化、机制的完善与技术的融合,将释放出更大的改革红利与发展动能。未来,我们期待一个更加开放、高效、灵活、智慧的电力市场体系,在保障能源安全的前提下,持续推动能源清洁低碳转型,为我国经济社会高质量发展注入源源不断的绿色动力。

征程万里风正劲,重任千钧再出发。2025年的成绩是里程碑,更是新起点。让我们携手共进,持续探索、稳步推进,共同谱写中国电力市场更加市场化、绿色化、智能化的崭新篇章。

精彩回顾