功率半导体行业分析:周期反转确立,AI与车规重塑增长曲线

1. 核心投资逻辑与周期定位:黎明已至,量价齐升1.1 周期定位:从“去库存”迈向“结构性涨价”站在2026年初的时点回顾,功率半导体行业已完成典型的“U型”筑底。2024-2025年回顾: 行业经历了剧烈的去库存与价格战。2024年全球功率半导体市场规模收缩至323亿美元,英飞凌、安森美等国际巨头市占率下滑,而中国厂商如士兰微、比亚迪凭借“以价换量”策略逆势提升份额。2025年上半年,行业库存水位逐步回归健康,存货周转天数从2024Q1的156天降至2025Q1的142天,显现出主动补库存迹象。2026年展望(拐点已现): 行业正式进入上行周期,且出现了明确的涨价信号。2026年1月,代工端头部企业芯联集成率先提价15%,捷捷微电针对大功率及高铜耗产品开启调价通道。这标志着行业驱动力正从“价格战”转向“价值回归”,供给侧出清信号明确。1.2 核心驱动力:三驾马车(EV、AI、Grid)不同于以往单一依靠消费电子复苏,本轮上行周期由新能源汽车(EV)、人工智能(AI)数据中心以及电网/储能(Grid/ESS)三大高壁垒市场驱动。EV与SiC爆发: 800V高压平台加速渗透,SiC MOSFET价格在2025年首次低于IGBT,形成了“甜蜜点”,加速了对传统硅基器件的替代。AI算力外溢: AI服务器对电源功率密度要求激增,带动了中高压MOSFET及GaN器件的需求,成为新的增长极。地缘政治催化: 2025年10月,闻泰科技子公司安世半导体遭遇海外资产运营冻结风险,这一“黑天鹅”事件进一步强化了国内供应链的安全诉求,加速了高端功率器件的国产替代进程。2. 市场需求深度拆解:结构性分化中的增量机会2.1 新能源汽车:存量博弈下的结构性红利尽管整车增速趋稳,但单车半导体价值量(Content Value)仍在提升。需求现状: 中国是全球最大的功率半导体消费国,新能源汽车占据约39%的需求份额。2025年中国新能源汽车销量保持20%以上的增长。技术迭代: 市场重心从传统的IGBT模块向SiC半桥模块转移。比亚迪、吉利、蔚来等车企加速导入SiC方案,以提升续航和充电效率。竞争格局: 车规级市场壁垒极高,认证周期长达2-3年。目前国内市场格局趋于集中,比亚迪半导体和中车时代半导体合计占据中国IGBT模块50%以上份额。2.2 AI数据中心:被低估的“能源”赛道AI不仅是算力之争,更是能源之争。需求逻辑: 高算力GPU需要极高的电流和稳定的电压,服务器电源架构从12V向48V甚至更高电压演进。这直接拉动了对高频、高效率功率器件(如GaN、中高压MOSFET)的需求。现状: 虽然目前英飞凌等海外大厂占据主导,但国内厂商在服务器电源领域的渗透率正在快速提升,部分厂商已获得数亿至10亿美元级的订单。2.3 工业与电网:新型电力系统的基石电网柔性化: 新型电力系统建设需要大量高压碳化硅器件来替代接近性能极限的硅器件。储能复苏: 经历2024年的库存调整后,2025年下半年储能需求(尤其是海外大储)强劲复苏,带动大功率IGBT和SiC需求回暖。

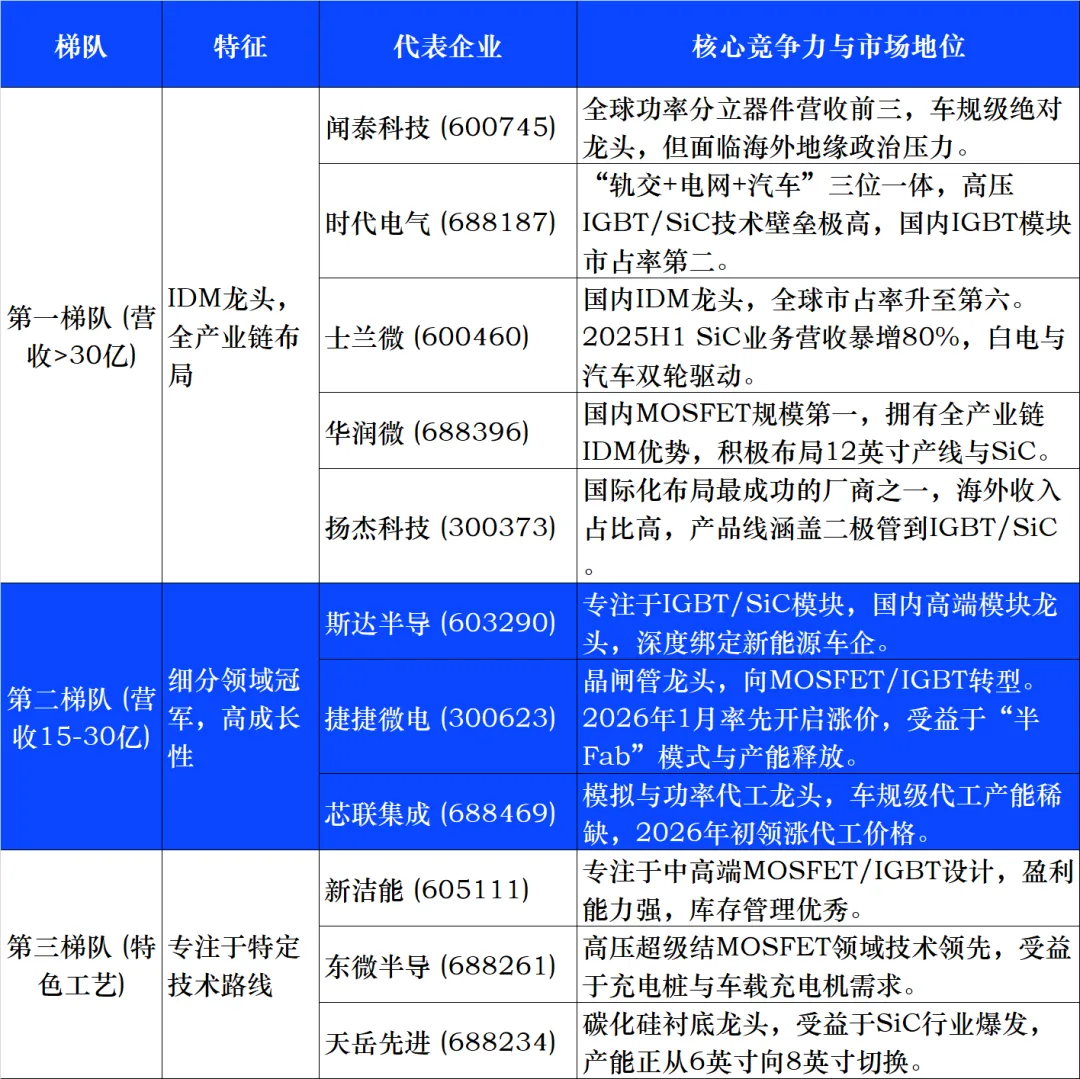

3. 功率半导体竞争格局与重点公司分析当前功率半导体板块已形成清晰的梯队,从“同质化内卷”走向“差异化竞争”。3.1 竞争梯队与市场地位

3.2 重点公司深度梳理1. 士兰微 (600460.SH):产能释放与产品升级的“戴维斯双击”基本面现状: 2025年上半年营收63.36亿元,同比增长20.14%,归母净利润同比暴增1162.42%(低基数效应)。SiC业务成为新引擎,营收同比增长80%以上,电动汽车主电机驱动模块出货量累计达20万只。核心逻辑: 公司坚定的IDM模式在产能紧缺周期(如2026年预期)具有极高的供给弹性和成本控制力。其在全球功率半导体市占率已提升至3.3%,稳居国内第一梯队。风险点: 重资产模式下的折旧压力,若需求不及预期,产能利用率下降将严重拖累利润。2. 时代电气 (688187.SH):高压王者的降维打击基本面现状: 依托中车集团,拥有从3300V以上高压IGBT到车规级模块的全覆盖能力。2025年上半年营收122.14亿元,属于绝对的第一梯队。核心逻辑: “新基建”受益者。电网柔性化改造和高铁国产化替代为其提供了稳固的基本盘(高毛利),而新能源汽车IGBT/SiC模块的放量则提供了高弹性的增长盘。其技术护城河在于超高压、高可靠性应用经验,这是消费级厂商难以逾越的壁垒。3. 捷捷微电 (300623.SZ):涨价周期的急先锋基本面现状: 2025年营收规模约16亿元,处于第二梯队。核心逻辑: 2026年1月明确开启涨价,针对大功率及高铜耗产品提价5%-10%。公司2025年规划8寸线产能达150万片,正处于“产能释放+价格上涨”的双击阶段。预计2025年利润弹性具备高度确定性。4. 闻泰科技 (600745.SH):全球化龙头的危与机基本面现状: 2025年上半年功率半导体营收253.41亿元,规模遥遥领先。核心逻辑: 子公司安世半导体(Nexperia)是全球车规级龙头。2025年10月的资产冻结风波虽然带来了短期运营不确定性,但也可能倒逼公司加速国内产能建设和供应链转移,长期看是国产替代的终极标的。5. 紫光国微 (002049.SZ):并购入局,补齐拼图最新动态: 2026年1月,拟收购瑞能半导100%股权。瑞能源自恩智浦双极功率器件部门,具备高端晶闸管、SiC二极管等技术。核心逻辑: 通过并购快速切入功率半导体赛道,与公司原有的特种集成电路业务形成协同,完善了IDM布局,有望成为新的增长极。4. 行业发展前景与趋势研判4.1 技术趋势:SiC与GaN的“剪刀差”效应SiC(碳化硅): 预计2024-2029年全球SiC功率器件市场复合增长率高达39.9%,2029年销售额有望达到136亿美元。随着国产衬底(如天岳先进)产能释放和良率提升,SiC成本将进一步下降,加速在20万元以下车型中的渗透。GaN(氮化镓): 正在从消费电子向数据中心和汽车激光雷达渗透。英诺赛科等国内厂商在8英寸硅基氮化镓量产上已取得全球领先地位。4.2 价格趋势:结构性通胀2026年将是功率半导体价格体系重塑的一年。低压/消费类: 价格企稳,微幅回升,主要受铜等原材料成本推动。高压/车规/工控类: 价格上涨趋势明确。由于产能扩充周期长(尤其是车规认证),叠加需求复苏,供需缺口将导致价格弹性释放。4.3 竞争趋势:马太效应与并购整合集中度提升: 头部IDM厂商(士兰微、华润微、扬杰)凭借规模效应和成本优势,将进一步挤压中小Fabless厂商的生存空间。并购加速: 类似于紫光国微收购瑞能半导的案例将增多,拥有核心技术但缺乏规模的厂商将成为被并购对象,行业进入整合期。5.1. 宏观需求不及预期: 若全球经济复苏乏力,新能源汽车销量增速放缓,将压制行业估值。5.2地缘政治风险: 海外设备禁运或关税政策变化(如2025年8月提及的关税影响)可能干扰供应链。 5.3.产能过剩风险: 若国内成熟制程产能扩张过快,可能导致中低端产品价格战重燃。

3.2 重点公司深度梳理1. 士兰微 (600460.SH):产能释放与产品升级的“戴维斯双击”基本面现状: 2025年上半年营收63.36亿元,同比增长20.14%,归母净利润同比暴增1162.42%(低基数效应)。SiC业务成为新引擎,营收同比增长80%以上,电动汽车主电机驱动模块出货量累计达20万只。核心逻辑: 公司坚定的IDM模式在产能紧缺周期(如2026年预期)具有极高的供给弹性和成本控制力。其在全球功率半导体市占率已提升至3.3%,稳居国内第一梯队。风险点: 重资产模式下的折旧压力,若需求不及预期,产能利用率下降将严重拖累利润。2. 时代电气 (688187.SH):高压王者的降维打击基本面现状: 依托中车集团,拥有从3300V以上高压IGBT到车规级模块的全覆盖能力。2025年上半年营收122.14亿元,属于绝对的第一梯队。核心逻辑: “新基建”受益者。电网柔性化改造和高铁国产化替代为其提供了稳固的基本盘(高毛利),而新能源汽车IGBT/SiC模块的放量则提供了高弹性的增长盘。其技术护城河在于超高压、高可靠性应用经验,这是消费级厂商难以逾越的壁垒。3. 捷捷微电 (300623.SZ):涨价周期的急先锋基本面现状: 2025年营收规模约16亿元,处于第二梯队。核心逻辑: 2026年1月明确开启涨价,针对大功率及高铜耗产品提价5%-10%。公司2025年规划8寸线产能达150万片,正处于“产能释放+价格上涨”的双击阶段。预计2025年利润弹性具备高度确定性。4. 闻泰科技 (600745.SH):全球化龙头的危与机基本面现状: 2025年上半年功率半导体营收253.41亿元,规模遥遥领先。核心逻辑: 子公司安世半导体(Nexperia)是全球车规级龙头。2025年10月的资产冻结风波虽然带来了短期运营不确定性,但也可能倒逼公司加速国内产能建设和供应链转移,长期看是国产替代的终极标的。5. 紫光国微 (002049.SZ):并购入局,补齐拼图最新动态: 2026年1月,拟收购瑞能半导100%股权。瑞能源自恩智浦双极功率器件部门,具备高端晶闸管、SiC二极管等技术。核心逻辑: 通过并购快速切入功率半导体赛道,与公司原有的特种集成电路业务形成协同,完善了IDM布局,有望成为新的增长极。4. 行业发展前景与趋势研判4.1 技术趋势:SiC与GaN的“剪刀差”效应SiC(碳化硅): 预计2024-2029年全球SiC功率器件市场复合增长率高达39.9%,2029年销售额有望达到136亿美元。随着国产衬底(如天岳先进)产能释放和良率提升,SiC成本将进一步下降,加速在20万元以下车型中的渗透。GaN(氮化镓): 正在从消费电子向数据中心和汽车激光雷达渗透。英诺赛科等国内厂商在8英寸硅基氮化镓量产上已取得全球领先地位。4.2 价格趋势:结构性通胀2026年将是功率半导体价格体系重塑的一年。低压/消费类: 价格企稳,微幅回升,主要受铜等原材料成本推动。高压/车规/工控类: 价格上涨趋势明确。由于产能扩充周期长(尤其是车规认证),叠加需求复苏,供需缺口将导致价格弹性释放。4.3 竞争趋势:马太效应与并购整合集中度提升: 头部IDM厂商(士兰微、华润微、扬杰)凭借规模效应和成本优势,将进一步挤压中小Fabless厂商的生存空间。并购加速: 类似于紫光国微收购瑞能半导的案例将增多,拥有核心技术但缺乏规模的厂商将成为被并购对象,行业进入整合期。5.1. 宏观需求不及预期: 若全球经济复苏乏力,新能源汽车销量增速放缓,将压制行业估值。5.2地缘政治风险: 海外设备禁运或关税政策变化(如2025年8月提及的关税影响)可能干扰供应链。 5.3.产能过剩风险: 若国内成熟制程产能扩张过快,可能导致中低端产品价格战重燃。内容声明:

本报告由Al生成。 所有内容均源自对历史数据的分析,结果仅供参考。

免责声明:

本报告基于公开信息整理分析,不构成任何投资建议,亦不代表对未来趋势的任何保证。市场有风险,投资需谨慎。