出品 | 陈博观察 (ID: Drchenobservation)

编辑 | Will Chan

来源:陈博观察AI工作站(Doubao AI)创作

一、行业概述

1.1 核心定义与范式演进

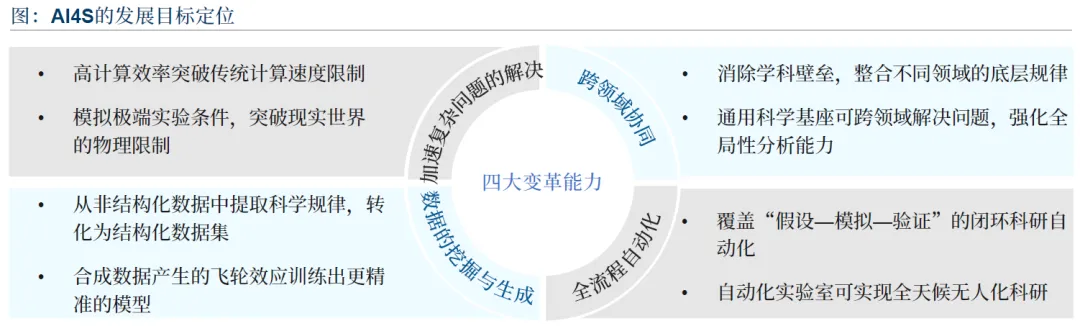

AI4LS(AI for Life Sciences)是融合机器学习、深度学习等人工智能技术,整合多模态数据与科学原理,覆盖高通量数据采集、智能算法建模、自动化实验验证与知识图谱构建的新型科研范式。其核心特征是从传统 “工具辅助” 向 “范式重构” 跃迁,打破线性研发链条,形成非线性、动态演化的闭环科研系统,实现从 “模仿” 到 “预测” 再到 “创造” 的演进。

科学研究范式历经五阶段演变:经验科学依赖观察与经验总结,理论科学通过数学建模揭示普适规律,计算科学借助计算机模拟复杂现象,数据密集型科学以大数据驱动探索未知,而 AI 驱动的智能化科学(第五范式)融合人类知识与机器智能,具备自主学习与自动化实验能力,加速科学创新效率与深度。

1.2 发展历程

AI4LS 在生命科学领域的发展可分为三阶段:

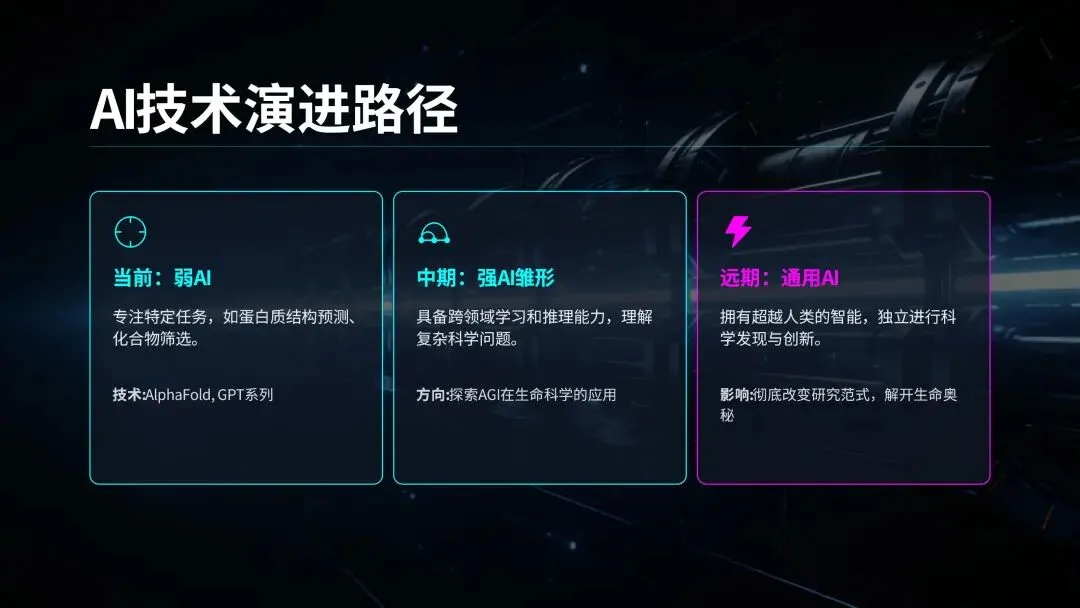

1.0 概念导入期(2016-2021):以 “模仿” 为核心,AI 作为实验辅助工具,实现从 “实验 - 模拟” 的基础跃迁。2016 年 AlphaFold1.0 发布标志概念成型,典型应用为虚拟药物高通量筛选,但存在可解释性差、工程化弱等局限。

2.0 大规模基础设施建设期(2021-2026):以 “预测” 为核心,构建具有明确置信区间的可预测模型,从 “模仿现象” 转向 “指导实验”。2020 年 AlphaFold2.0 开源建立统一生态接口,算法、算力、平台协同逐步完善,但仍受系统工程挑战与跨学科融合门槛制约。

3.0 成熟应用期(2026 年及以后):以 “创造” 为核心,AI 具备自主探索科学解答路径的能力,从 “预测助手” 成为 “设计者与探索者”。2023 年 RFDiffusion 实现从零生成功能性分子、2024 年 AlphaFold3.0 获诺奖认可,标志技术进入全新阶段,但需解决模型科学评估、跨行业协同标准等问题。

1.3 市场规模与增长潜力

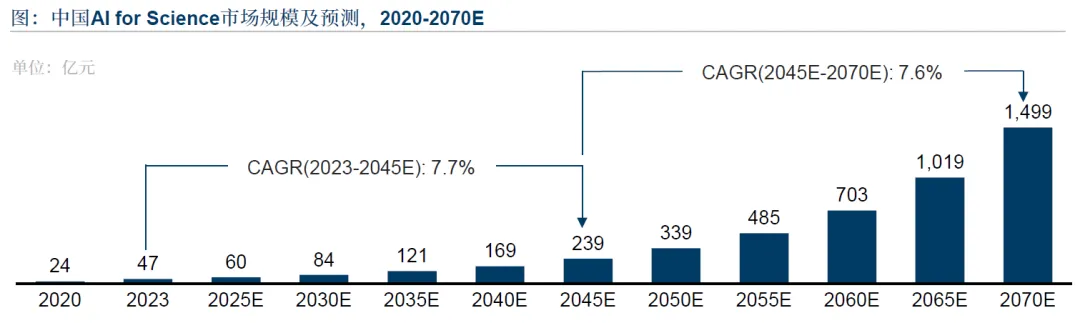

中国 AI4LS 市场 2023 年规模达 47 亿元,涵盖药物研发、合成生物学、基因测序等核心领域,预计 2025 年增至 60 亿元,2023-2045 年复合增长率 7.7%,2045-2070 年复合增长率 7.6%,2070 年将达 1499 亿元。中国内地生命科学领域人工智能市场受老龄化、慢性病流行、政策支持等因素驱动,年均复合增长率 45%,2022 年规模 0.6 十亿美元,2030 年预计达 11.9 十亿美元(119 亿美元)。

全球范围内,生命科学行业人工智能应用已从试验阶段走向规模化落地,86% 的受访企业认为拥抱 AI 将形成竞争优势,92% 明确 AI 投资方向,69% 制定了未来五年 AI 战略愿景,97% 已利用 AI 改善运营,73% 实现效率提升。

二、行业驱动体系

2.1 产业需求牵引

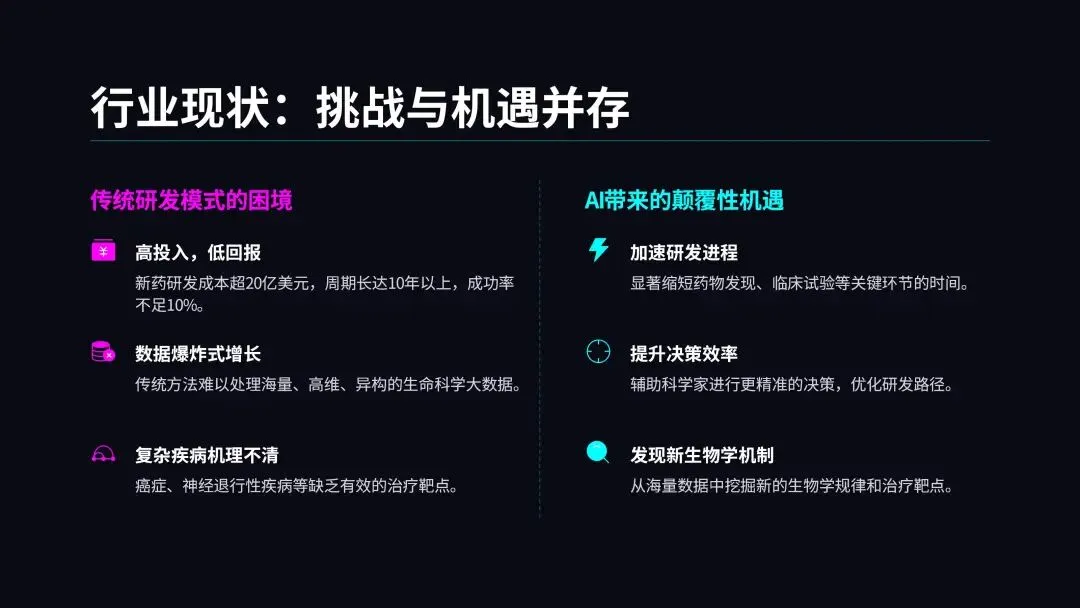

生命科学行业长期面临实验成本、研发周期与数据规模的 “不可能三角”,成为 AI4LS 发展的核心驱动力:

实验成本高企:湿实验成本昂贵,单次百万量级化合物库筛选成本超百万美元,人力成本占研发支出比例达 56%,重复性人工操作导致效率低下与误差风险。AI 通过分子生成与筛选减少湿实验数量,自动化平台降低人力依赖,如 Exscientia 将早期设计工作量缩减 70%、成本削减 80%,剂泰科技将临床前制剂优化周期从 1-2 年缩短至 3 个月内。

研发周期漫长:传统线性研发流程耗时 10-15 年,临床招募与设计滞后进一步加剧风险,药物研发成功率偏低。AI 通过并行化计算压缩早期研发周期 60%-70%,精准识别高风险候选并优化临床试验方案,如 Exscientia 的 AI 药物匹配实验使 54% 患者疾病控制期延长。

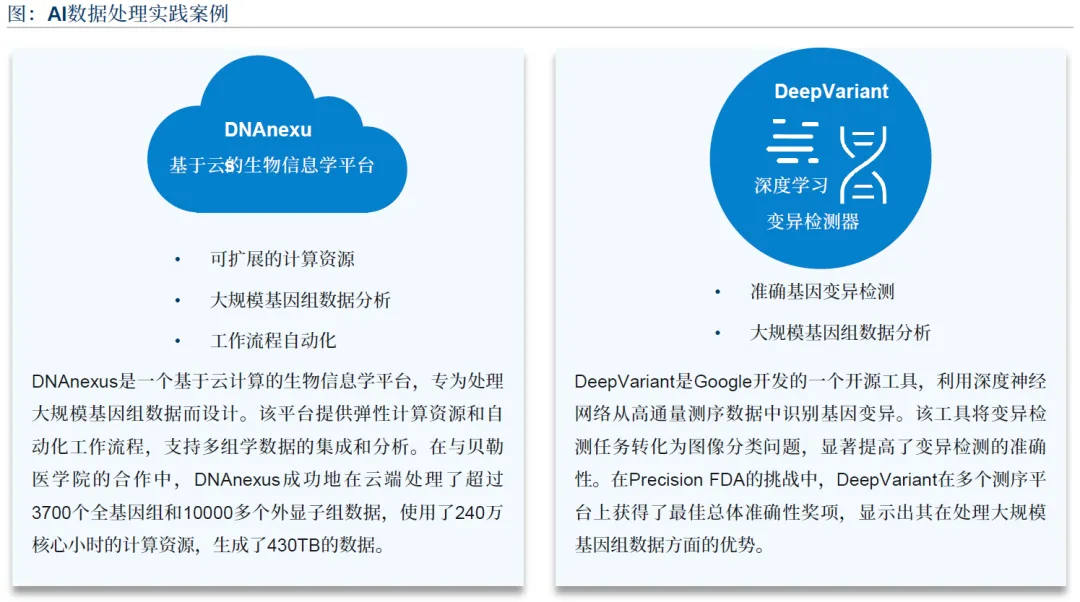

数据瓶颈制约:生命科学数据呈 EB 级爆发式增长,多模态数据异构、数据孤岛、高质量数据匮乏等问题突出。AI 具备多模态数据融合与高效处理能力,如 DNAnexus 成功处理 3700 个全基因组和 10000 多个外显子组数据,生成 430TB 成果。

伦理压力加剧:传统实验依赖动物模型,面临伦理审查壁垒与资源浪费问题。AI 结合数字孪生、类器官技术替代部分动物实验,FDA 与 EMA 已推动相关政策,逐步取消动物实验强制要求。

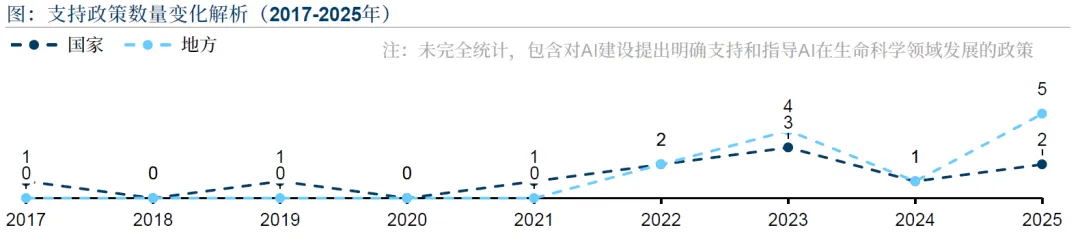

2.2 政策引导护航

中国构建了从国家顶层设计到地方实践支持的多层次政策体系,政策重心从宏观规划向示范应用与治理标准演进:

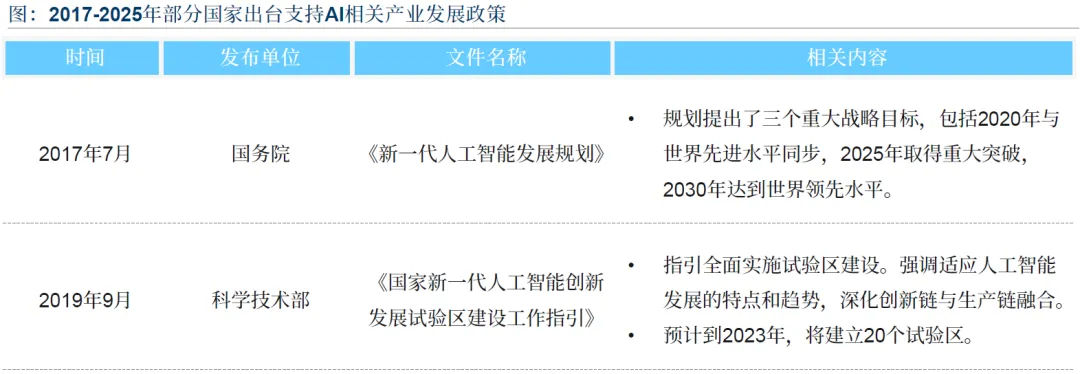

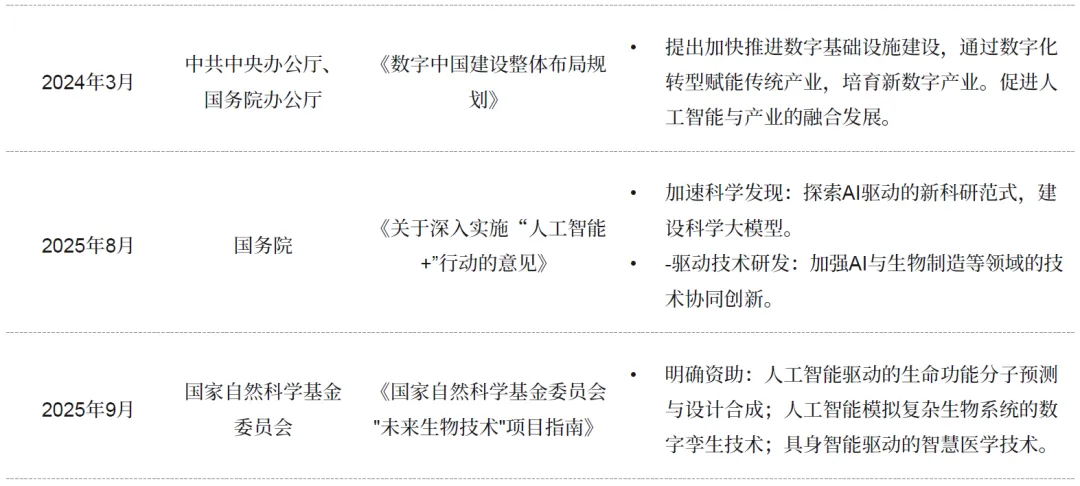

国家层面:2017 年《新一代人工智能发展规划》将 AI 上升为国家战略;2021 年科技部启动人工智能创新发展试验区建设并设立专项经费;2023 年设立 “人工智能驱动的科学研究” 专项,发布生成式 AI 服务管理办法;2025 年国务院《关于深入实施 “人工智能 +” 行动的意见》将医药健康列为重点应用方向,国家自然科学基金委员会 “未来生物技术” 项目指南明确资助 AI 驱动的生命科学研究。

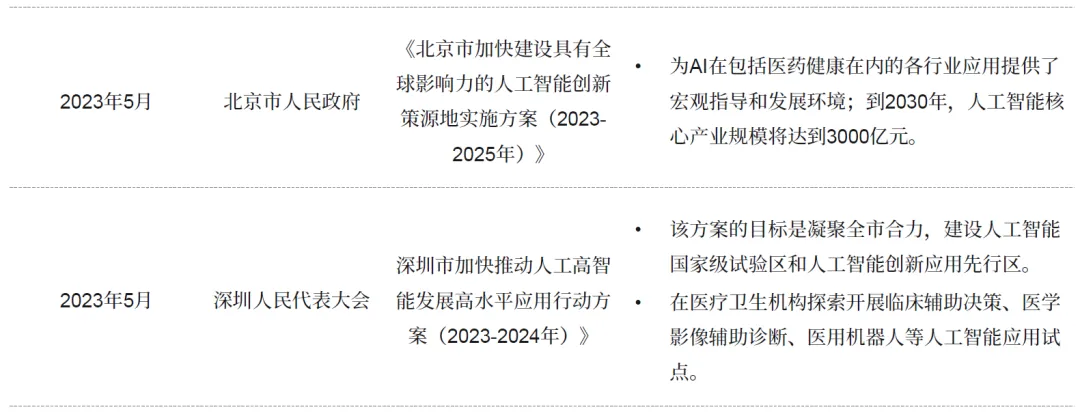

地方层面:深圳、上海、北京、苏州、成都等地出台专项政策,通过立法保障、资金补贴、算力建设、场景试点等方式推动 AI4LS 发展。深圳 2025 年推出 32 条医药器械扶持措施,北京目标 2030 年人工智能核心产业规模达 3000 亿元,上海规划 2025 年形成 50 余个行业示范场景。

全球范围内,各国监管机构也在调整政策适配 AI 发展,如 美国FDA 通过立法加速 AI、器官芯片等技术纳入药物评估流程,欧盟实施 “替代、减少、优化”(3Rs)原则逐步淘汰动物实验。

2.3 技术矩阵支撑

AI4LS 依托 “数据 - 算法 - 算力 - 领域知识 - 复合型团队” 五大核心技术支柱,构建闭环科研生态:

数据资源:自动化实验平台成为 “数据工厂”,实现 7×24 小时高通量、标准化数据生产,如镁伽科技 MegaMolecule 全自动分子实验集群每天完成近 400 项生物分子构建任务,MegaCell 集群每天处理超 10000 个药物筛选样本点;多模态数据融合基因组学、蛋白质组学、临床数据等,为 AI 建模提供丰富输入。

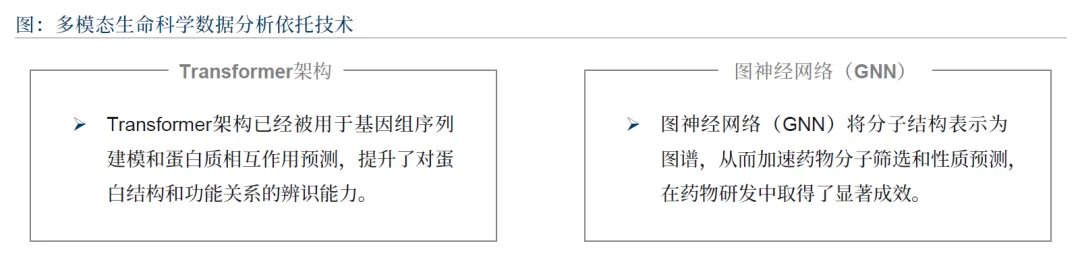

算法平台:深度学习架构(Transformer、GNN 等)实现端到端建模,生成对抗网络(GAN)、变分自编码器(VAE)等用于分子生成与优化,强化学习优化实验设计与治疗路径。代表性成果包括 AlphaFold3 实现多生物分子精准建模,望石智慧 Lingo3DMol 模型支持靶点导向分子生成,予路乾行 Biotrajectory 整合海量文献与临床数据。

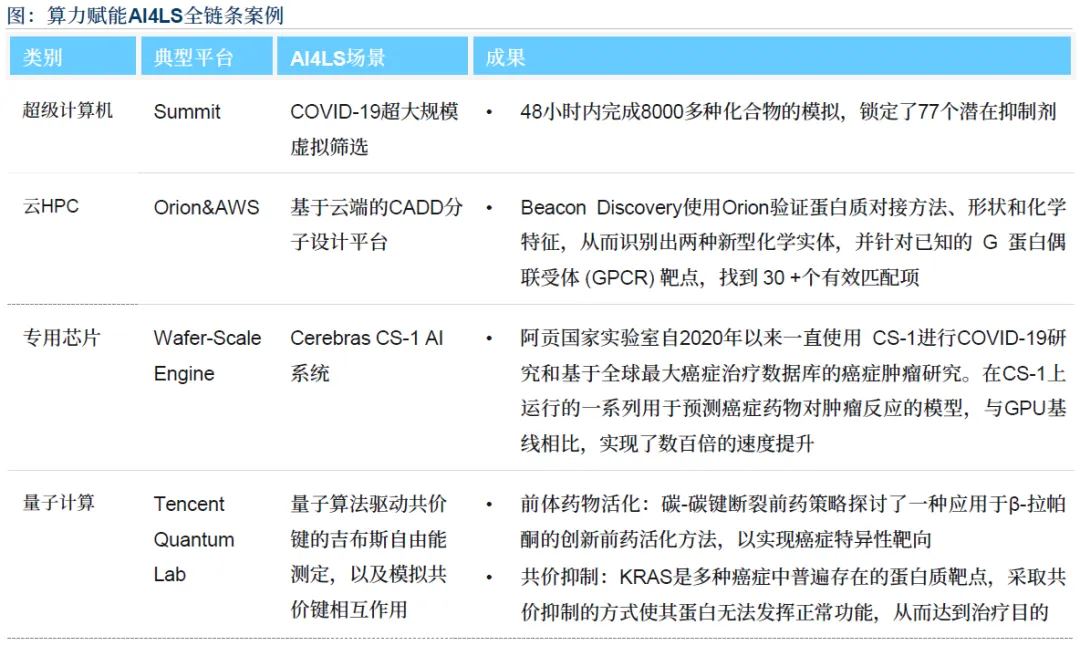

算力平台:超级计算机、云 HPC、专用芯片、量子计算构成多层次算力支撑。Summit 超算 48 小时完成 8000 种化合物模拟,Cerebras CS-1 系统使癌症药物预测模型速度提升数百倍,云端弹性算力降低中小企业使用门槛。

领域知识嵌入:将物理定律、化学规则、生物通路等知识注入模型,提升可解释性与可靠性,如望石智慧的物理约束评估体系,英矽智能的 Gene-Disease-Pathway 知识图谱。

复合型团队:“生物 + 计算” 跨界人才成为核心,企业通过跨学科团队构建与协同机制,实现生物专家与 AI 工程师的高效配合,支撑技术落地与创新。

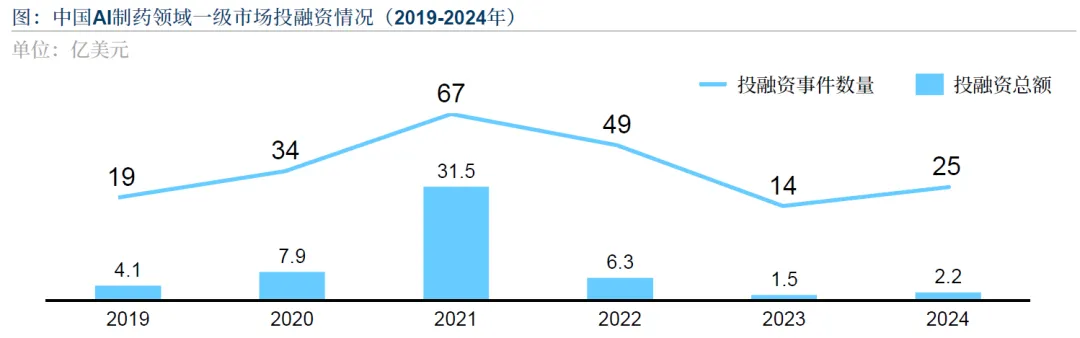

2.4 资本赋能加速

中国 AI4LS 投融资经历 2021 年高峰后回调,2024 年强势回升,投融资总额较 2023 年提升 44.8%,全年 25 起投融资事件中,A 轮及之前轮次占比 52%,种子轮和天使轮占比 28%。资本偏好从概念创新转向技术落地能力,青睐具备明确技术壁垒、清晰应用场景、可行商业化路径与良好产业协同能力的企业。

全球范围内,生命科学行业 AI 投资聚焦长期价值,65% 的受访企业已将 AI 系统集成到产品和服务中,69% 开展不要求即时回报的 AI 试验,85% 大力或逐步使用自主代理式系统,89% 放心让 AI 进行端到端自主决策。

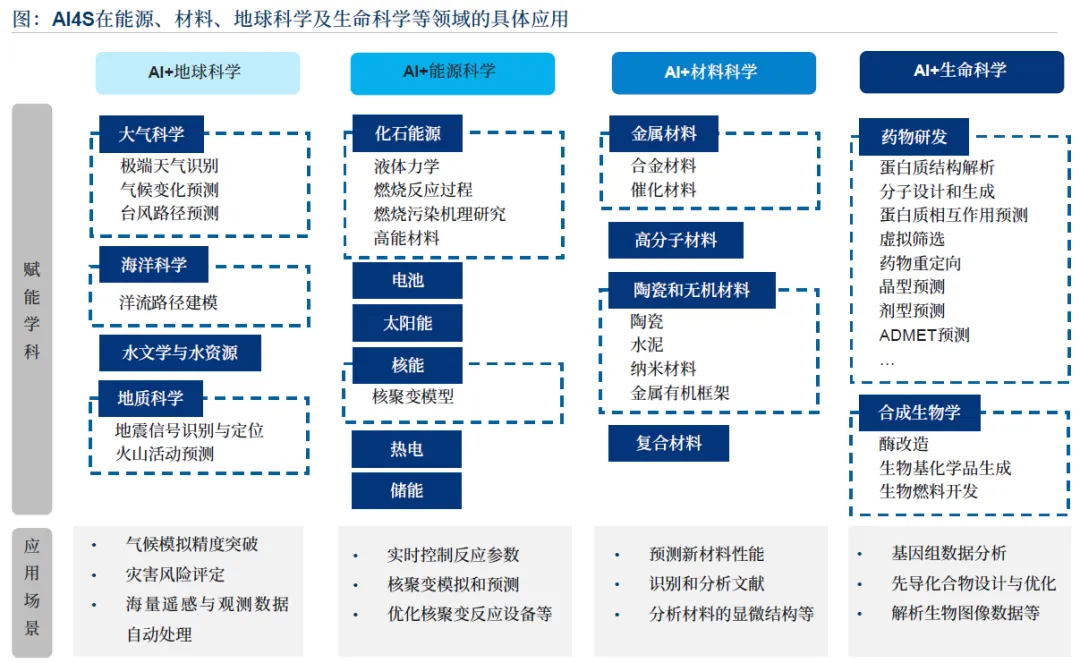

三、核心应用场景

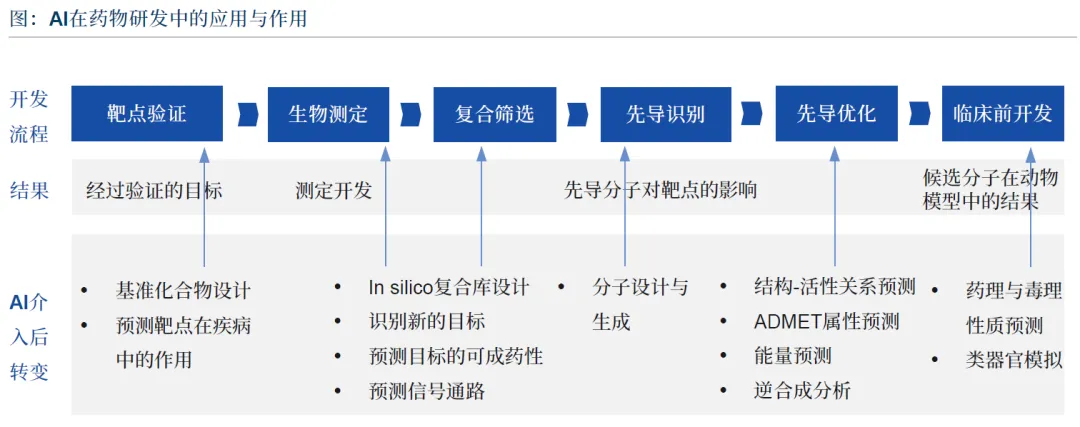

3.1 药物研发

AI 重构药物研发全流程,从靶点发现到临床前验证,显著提升效率与成功率,形成平台型、管线型、协同型三类商业生态路径:

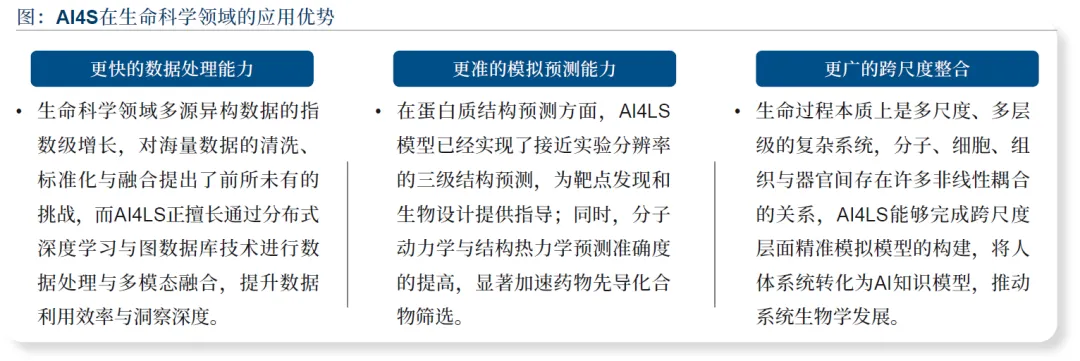

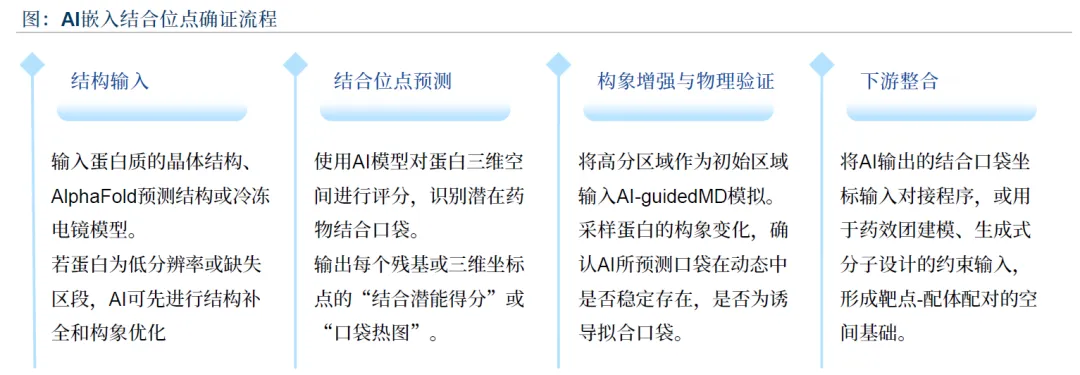

靶点发现与验证:AI 通过深度学习实现蛋白质三级结构高精度预测,识别结合位点与复合物相互作用,突破传统实验技术瓶颈。AlphaFold3 已预测超 2 亿种蛋白质结构,为靶点发现提供坚实基础。

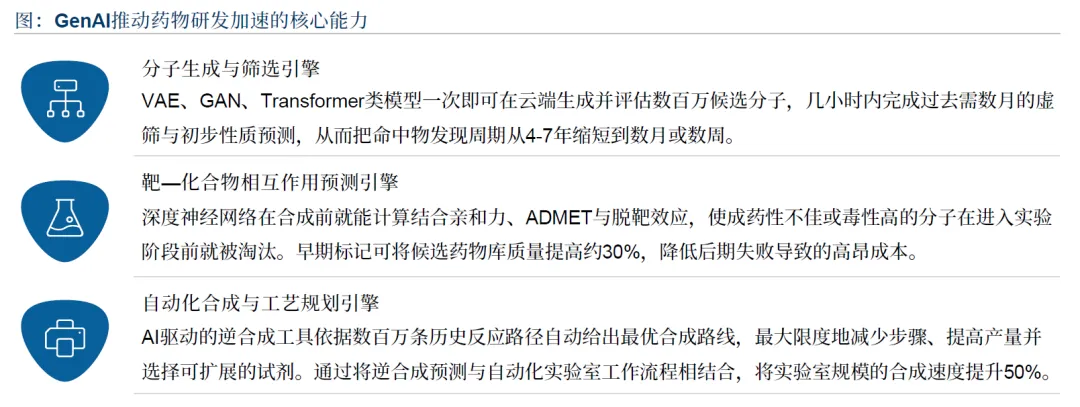

苗头化合物发现:AI 通过虚拟筛选、分子生成、多任务预测等技术,从数百万分子中筛选潜在活性分子,命中率从不足 1% 显著提升。生成式 AI 可从头设计新颖骨架分子,支持 first-in-class 药物研发。

先导化合物优化:AI 挖掘结构 - 活性关系,实现分子亲和力、选择性与成药性的协同优化,减少试错成本。通过侧链优化、骨架跳跃等策略,生成活性更高、性质更优的候选分子。

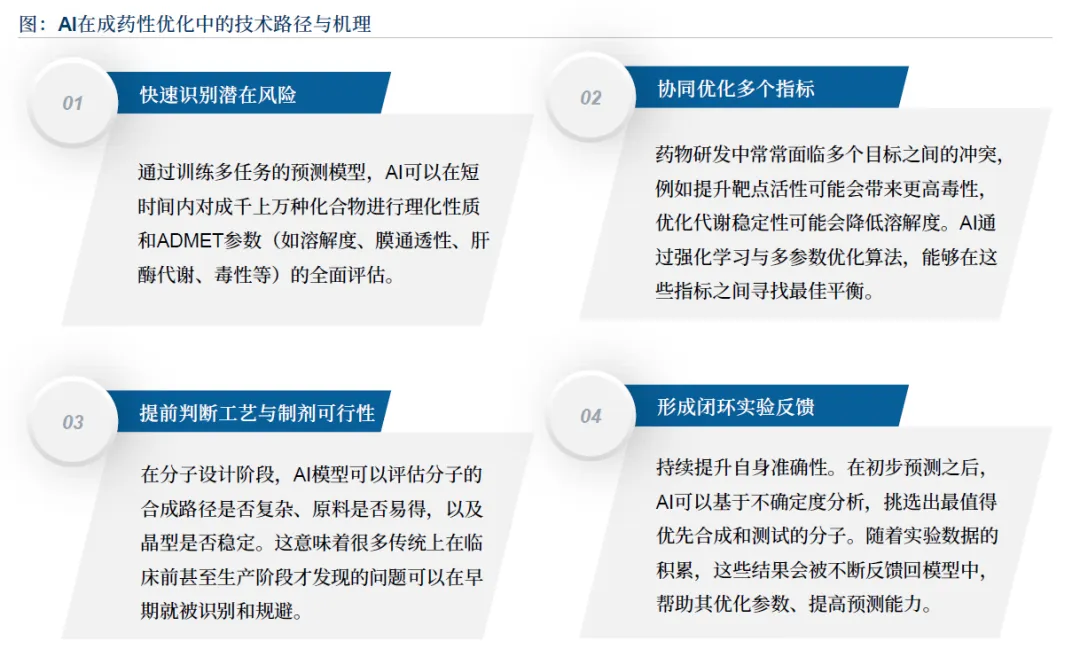

成药性优化:AI 多任务预测溶解性、代谢稳定性、毒性等关键指标,在多参数空间中寻找最优平衡,提前规避临床后期风险,提升分子向 “可用于人体” 转化的成功率。

临床前验证:AI 替代部分传统实验,预测毒性、PK/PD 参数与跨物种转化效果,如深度毒性预测模型替代 hERG 通道抑制实验,AI 增强 PBPK 模型优化动物实验设计。

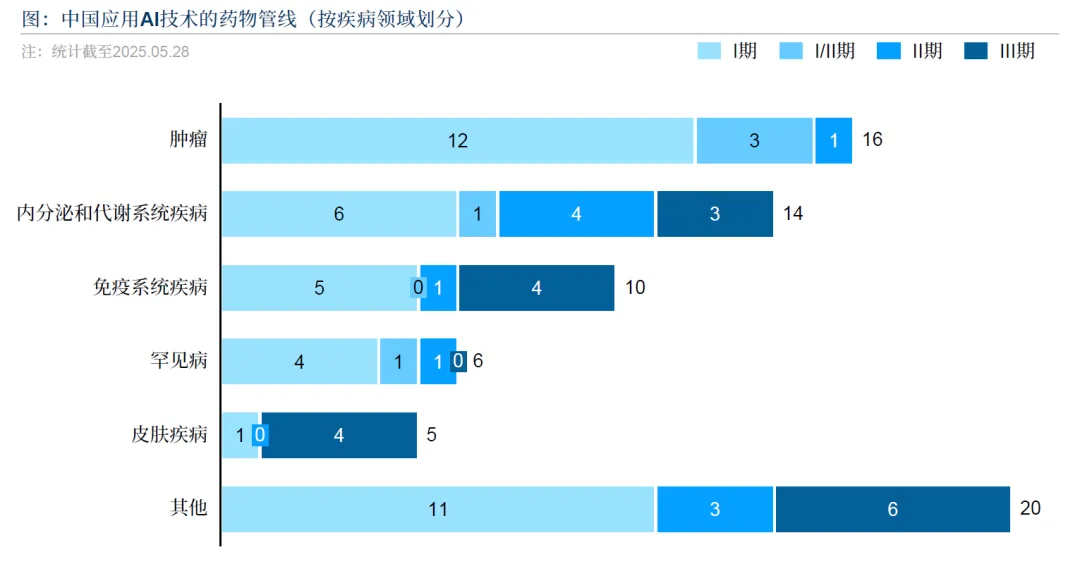

中国 AI 药物管线以肿瘤领域最多,占比 62%,但代谢 - 内分泌、免疫系统疾病的中后期管线占比达 50%,皮肤疾病后期转化率最高,呈现 “高发慢病 + 罕见病” 双峰格局。截至 2025 年 5 月,PhaseI(含 I/II)占比 67%,PhaseII 与 PhaseIII 各占 16%,首批 AI 优化分子进入上市临界期。

3.2 基因组学与个性化医疗

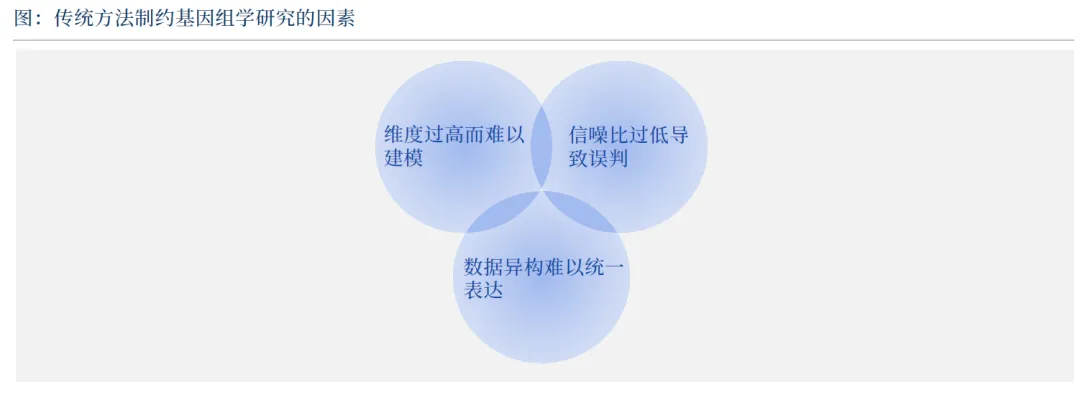

AI 突破传统基因组学分析瓶颈,推动精准医疗落地:

来源:沙利文,2025年中国AI4LS行业发展蓝皮书

来源:沙利文,2025年中国AI4LS行业发展蓝皮书

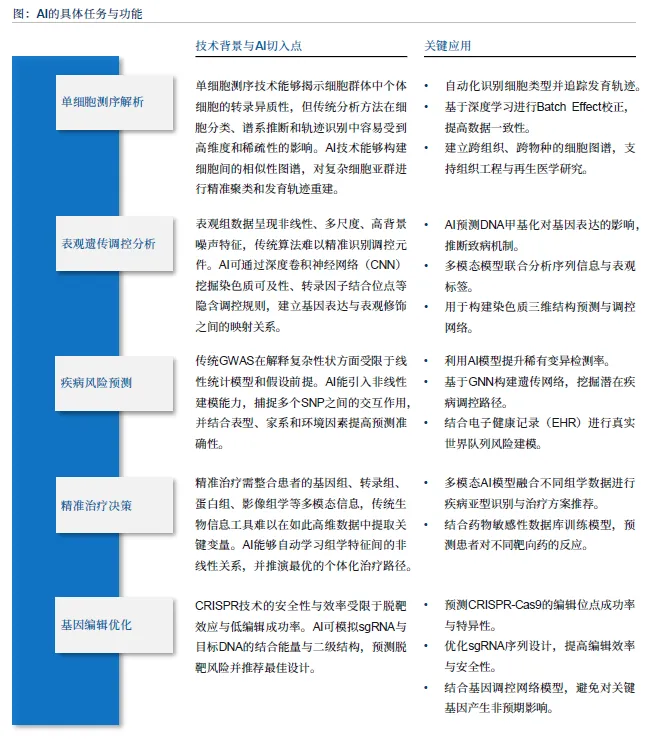

核心应用:包括单细胞测序解析(细胞类型识别、发育轨迹重建)、表观遗传调控分析(DNA 甲基化预测、染色质结构建模)、疾病风险预测(多基因交互作用捕捉、真实世界队列建模)、精准治疗决策(多模态数据融合、药物敏感性预测)、基因编辑优化(sgRNA 设计、脱靶风险控制)。

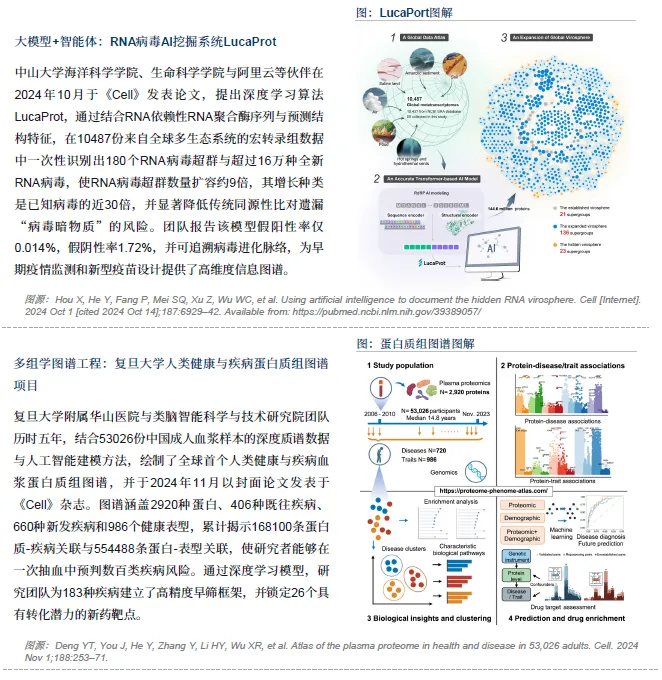

代表性成果:中山大学 LucaProt 系统一次性识别 180 个 RNA 病毒超群与 16 万种全新 RNA 病毒;复旦大学绘制全球首个人类健康与疾病血浆蛋白质组图谱,涵盖 2920 种蛋白,建立 183 种疾病高精度早筛框架;康圣环球与 BiostateAI 合资公司整合 300 万例临床 RNA-seq 样本,将测序成本压缩近五倍。

3.3 合成生物学与生物制造

AI 实现合成生物学从经验驱动向数据驱动转型:

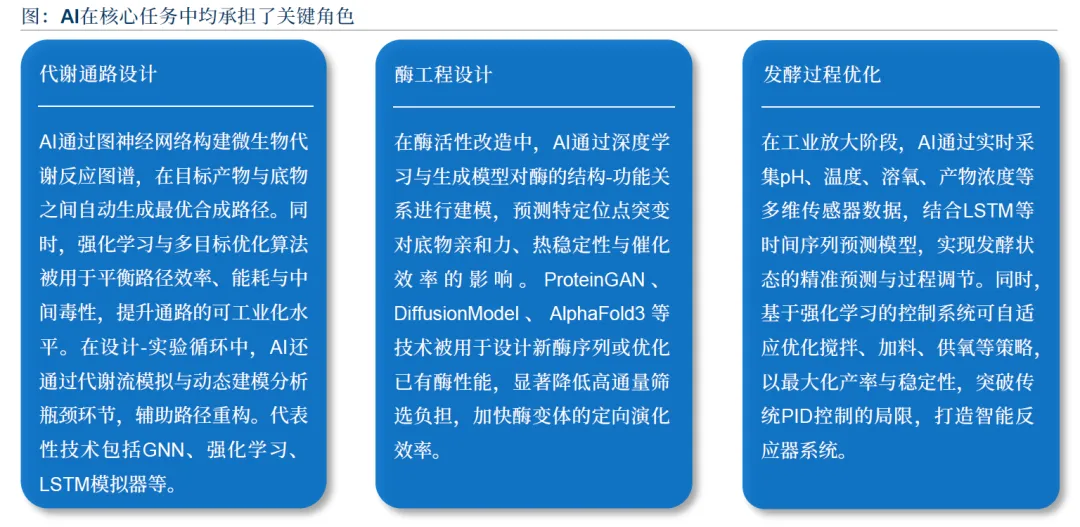

核心应用:代谢通路设计(GNN 构建代谢反应图谱,优化合成路径效率与可行性)、酶工程设计(深度学习预测突变效果,加速酶定向进化)、发酵过程优化(实时传感器数据采集,LSTM 模型动态调节发酵参数)。

企业实践:蓝晶微生物 SynBio_OS 平台整合自动化实验与 AI 优化,缩短产品研发周期;华大智造 EvoPlay 平台基于强化学习优化蛋白质设计;智衍造物 SWIFT 菌株工程平台将通路构建效率提升 8 倍,虾青素产品实现中试生产。

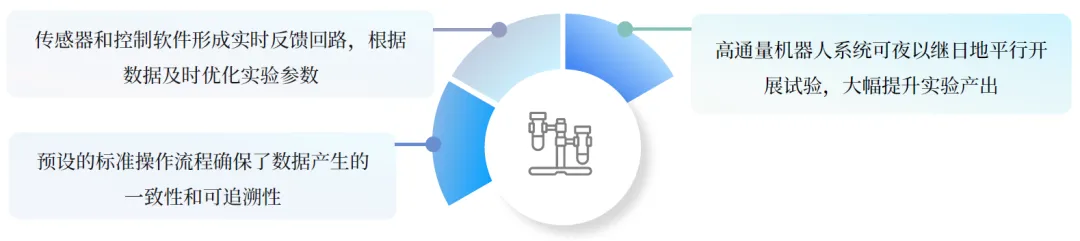

3.4 智慧研发实验室

智慧实验室通过自动化、智能化改造,解决传统实验室效率低、数据乱、可重复性差等痛点,经历单模块、工作站、系统、智慧四个演进阶段:

核心特征:全流程自动化(机器人完成移液、培养等重复操作)、数据一体化(实时采集与结构化管理)、智能决策(AI 优化实验设计与资源配置)、标准化运行(减少人为误差)。

应用成效:镁伽科技 Megalaxy Lab3.0 将开发周期从 6-10 个月压缩至 6-8 周;Argonne 国家实验室 Polybot 平台数周内完成 9 万个材料组合筛选,等效人力操作数月;斯坦福大学 CRISPR-GPT 系统实现 “人类提出假设 - AI 设计实验 - 机器人执行” 闭环。

四、挑战与应对策略

4.1 核心挑战

数据层面:多模态数据缺乏统一标准,数据孤岛严重,高质量标注数据稀缺,隐私与安全风险突出,68% 的受访企业认为数据问题是 AI 实施的最大挑战。

技术层面:AI 模型 “黑箱” 特性导致可解释性不足,工程可控性有待提升;算力资源分布不均,中小型机构获取成本高;模型泛化能力与临床转化可靠性需进一步验证。

科学融合层面:生命科学与 AI 学科范式差异显著,术语与研究方法缺乏统一语义体系,跨学科协同效率低。

伦理与法规层面:生命科学数据敏感性高,隐私保护与合规要求严格;全球监管标准不统一,AI 决策的伦理审查与算法公平性难以保障。

人才与生态层面:“生物 + 计算” 复合型人才短缺,74% 的企业开展 AI 培训但专业技能仍缺口;行业标准缺失,不同平台数据与工具难以互通,商业模式有待成熟。

4.2 应对策略

数据治理:推进实验流程标准化与自动化,构建统一数据标签体系;建立合规数据共享平台,采用联邦学习、差分隐私等技术打破数据孤岛,平衡数据利用与隐私保护。

技术创新:发展 “数据 + 知识” 融合建模,提升模型可解释性;加强算力基础设施建设,推广云算力与专用芯片应用,降低使用门槛;强化模型验证与临床转化,构建 “干湿实验” 闭环迭代机制。

跨学科协同:建立统一跨模态知识表示框架,打通学科边界;高校与科研机构设置交叉学科培养方案,培育复合型人才;搭建联合攻关平台,推动 AI 团队与生命科学专家深度协作。

伦理与法规:构建 AI 伦理评价框架与算法透明性标准,探索 “沙盒监管” 机制;加快专项立法进程,明确数据使用与 AI 决策的合规要求;推动国际监管协同,形成统一标准。

生态构建:制定数据标注格式、模型评测指标等行业标准;构建开源共享生态,提升技术复用效率;通过产教融合、项目合作等方式扩大人才供给。

五、发展趋势与企业实践

5.1 核心发展趋势

产业合作深化:通过 “验证 + 协作”“标准 + 接口”“整合 + 落地” 路径,AI 企业与药企、CRO、设备商深度融合,推动技术落地与商业模式创新,形成联合开发、定制平台、整体解决方案等多元合作模式。

跨领域协同加速:AI4S 技术通用性推动跨医药、材料、能源等领域融合,平台型企业崛起,构建多元化创新生态,技术要素跨产业流动复用成为核心竞争力。

自主智能体普及:智能体从辅助工具向自主决策演进,能够独立设计实验、管理试验流程、实时调整策略,应用于药物研发、临床试验、供应链管理等全流程。

生态系统重构:从企业内部应用转向跨机构生态协同,连接生物科技企业、监管机构、医疗健康系统与技术合作伙伴,打造数据驱动的智能生态,推动个性化医疗与预防性医疗发展。

中国地位提升:在科研投入、产业基础与创新能力三重驱动下,中国 AI4LS 企业逐步建立全球竞争优势,从技术追随者向体系构建者转变,孕育国际龙头企业。

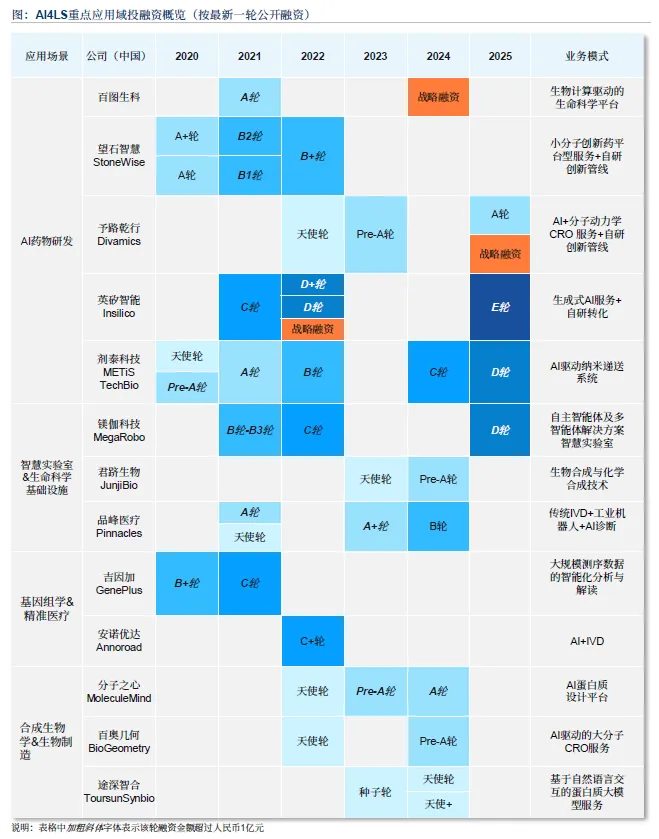

5.2 代表性企业实践

镁伽科技:自主智能体提供商,核心技术架构涵盖 “感知 - 构思 - 执行” 闭环,产品覆盖智慧实验室与智能制造场景,Megalaxy Lab3.0 实现实验全流程智能化,2024 年收入 9.3 亿元,服务 880 + 客户。

望石智慧:搭建多模态 AI3D 分子生成大模型基座,自主管线与平台服务并行,HPK1 抑制剂获中美双 IND 批件,实体库业务已完成数十家客户商业转化。

予路乾行:以多尺度分子动力学与 AI 算法为核心,Biotrajectory 数据库具备 20 倍速数据处理能力,合作推进 80 余条新药管线,海外业务占比超 60%。

剂泰科技:全球首个人工智能驱动纳米递送平台 NanoForge,拥有千万级 LNP 脂质库,实现 8 个器官靶向递送,最快管线进入 pre-NDA 阶段。

英矽智能:端到端药物研发平台 Pharma.AI,ISM001-055 从靶点提出到临床仅用 18 个月,Ⅱa 期试验取得积极数据。

六、主要建议

6.1 企业层面

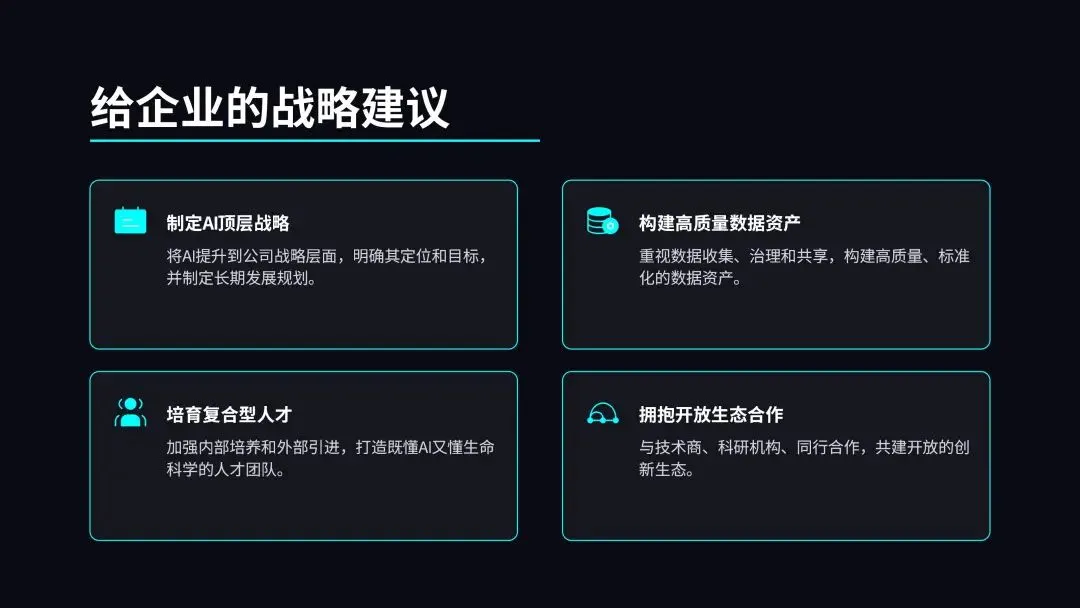

制定价值导向的 AI 战略:聚焦分子建模、生物标志物发现、供应链优化等高价值用例,建立跨职能 AI 指导委员会,明确投资回报指标与发展路线图。

强化技术与数据基础设施:推进传统系统现代化,部署混合云与 AI 原生架构,采用统一数据标准(FHIR、HL7 等),构建安全合规的数据治理体系。

培育跨学科能力:将 AI 培训融入专业发展,提升员工 AI 素养;组建 “生物 + 计算” 跨界团队,鼓励跨领域协作,明确 AI 作为员工赋能工具的定位。

深化生态合作:通过联合开发、平台共建等方式融入产业链,参与行业标准制定,共享技术与场景资源,构建优势互补的创新生态。

6.2 行业与政策层面

加快标准体系建设:围绕数据格式、模型评测、接口协议等关键环节制定统一标准,推动开源共享,提升行业整体效率。

加大政策支持力度:持续完善 AI4LS 专项扶持政策,重点支持算力平台、公共数据共享、人才培养与临床转化,优化监管审批流程。

强化伦理与合规监管:建立健全 AI 伦理治理框架,明确数据隐私与算法公平性要求,平衡创新激励与风险防控。

推动国际合作与交流:参与全球 AI4LS 标准制定与技术协作,引进先进经验与资源,提升中国企业全球竞争力。

人工智能正深刻重塑生命科学行业的创新模式与产业格局,从研发效率提升到商业模式重构,从单点技术应用到生态系统协同,AI4LS 的发展潜力持续释放。尽管面临数据、技术、人才、伦理等多重挑战,但在产业需求、政策、资本的共同推动下,行业正迈入高质量发展阶段。未来,随着技术创新的不断深入、跨领域协同的持续加强与生态体系的日益完善,AI4LS 将进一步突破生命科学研究的边界,加速新药研发与精准医疗落地,为生物经济发展注入强劲动力,中国有望在全球 AI4LS 领域占据核心地位,孕育出具备国际竞争力的龙头企业。