资产

营收情况

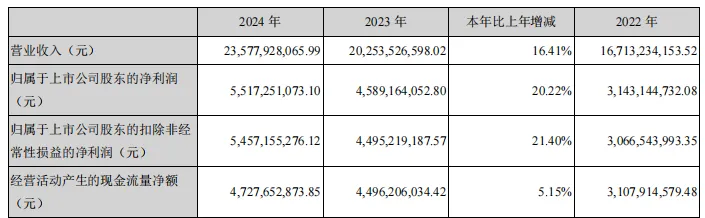

2024年营收235.78亿元,同比增长16.41%;净利润55.17亿元,同比增长20.22%;扣非净利润54.57亿元,同比增长21.40%。

净利润率24.20%,同比增长20.74%,创下近十年新高。经营活动现金流量净额47.28亿元,是净利润的85.70%,现金流没多大问题!

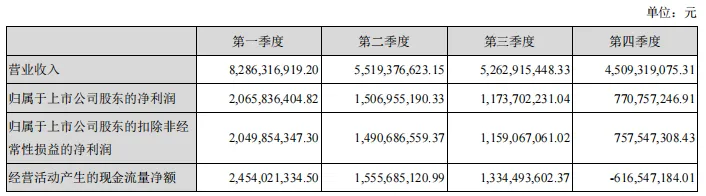

一季度营收82.86亿元,同比增长25.85%;净利润20.66亿元,同比增长31.61%;扣非净利润20.50亿元,同比增长32.67%。

二季度营收55.19亿元,同比增长16.79%;净利润15.07亿元,同比增长24.57%;扣非净利润14.91亿元,同比增长25.68%。

三季度营收52.63亿元,同比增长13.36%;净利润11.74亿元,同比增长13.60%;扣非净利润11.59亿元,同比增长14.52%。

四季度营收45.09亿元,同比增长4.85%;净利润7.71亿元,同比下降0.74%;扣非净利润7.58亿元,同比增长0.74%。

从四季度经营数据来看,前三季度数据同比还算是正常(相对自身历年的数据来说),但是从第四季度的数据可以看到,四季度营收增幅已经从两位数变成个位数,而净利润更是出现同比下降的情况,扣非净利润只有0.74%的增幅,而且第四季度的经营活动现金流量净额更是出现了负数。这些数据均是近五年中仅略好于疫情爆发的2020年。

从后视镜来看,是前三季度继续向渠道商压货,而第四季度实在压不了货,再加上2025年一季度报表数据需要,故而在2024年第四季度减少了压货,从而增幅较前三季度减少了不少。也可以看出在经济下行的大环境下,作为中端白酒的古井贡酒在前三季度能够保持快速发展(相对其他白酒行业来说),原以为能够脱离大环境的影响,逆势发展。在第四季度也遭不住大环境影响的端倪了,之前能够快速发展,是因为有强大渠道压货能力。

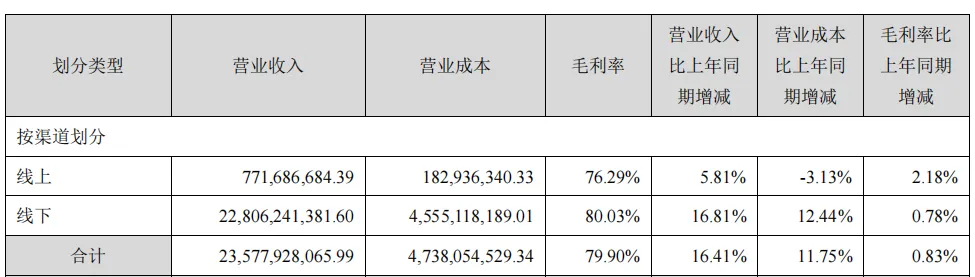

从按渠道划分全年毛利率数据也可以看出,古井贡酒的渠道压货能力特别强。全年营收中,线上毛利率76.29%,线下毛利率80.03%,线下毛利率比线上毛利率高3.29%,这里可以说明线下渠道实力大于线上。

合同负债

合同负债35.15亿元,同比增长150.86%,其中第四季度合同负债15.79亿元,同比增长182.51%,自从合同负债单列一个科目公示以来,第四季度合同负债是首次出现净增长,这里可以说明两点,

一是渠道优势依然存在,在经济下行的情况下,依然能够压货;

二是管理层在第四季度已经预测到2025年会更难,所以意识地平滑较大额度的部分业绩到2025年一季度中,不过把第四季度的业绩部分平滑到第二年的一季度里,这是国企的普遍性行为,因为要个“开年红”的好意头。

不过从合同负债大幅变化,可以看到管理层都认为2025经营会很艰难,有意思地调整合同负债,这个从后视镜可以看得很清楚,2024年Q4合同负债同比增长182.51%,2025Q1合同负债同比下降95.06%,环比下降89.94%。往年一季度合同负债大幅增长,然后调整其他三个季度中去,好让四个季度的数据平稳一点。

应收款项融资

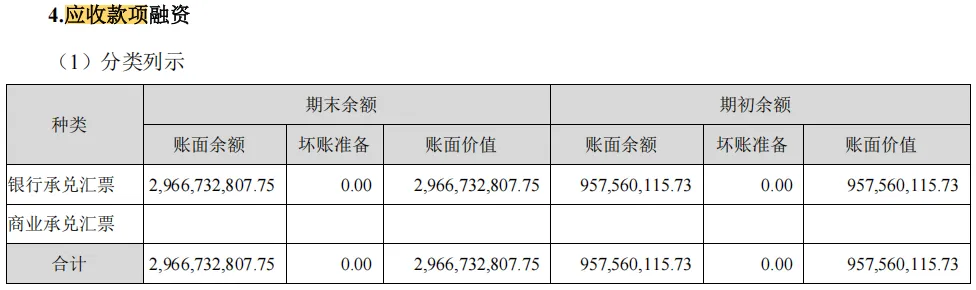

应收款项融资29.67亿元,同比增长209.82%,而2023年该数据是同比增长340.42%,都是大幅增长,主要是对银行承兑汇票进行融资。这里可以看到两点,一个是有在放宽销售政策,不放宽的话,业绩会有点难看,不过好在是相对风险较低的银行承兑汇票,可以贴现支付出去,说明公司地位虽然比不上茅台,但是也比一般的白酒企业要好;二个是相对于账上的158.94货币资金来说,公司的资金流是有点紧张,因为银行承兑汇票风险较低,资金流充足的话完全可以等到期之后取现,而不是倒贴利息进行融资支付出去。

成本

营业成本

营业成本47.38亿元,同比增加11.75%;毛利率79.90%,同比提升0.83%,创下近十年新高。营业成本增速小于营收增速,毛利率有所提升,在这样的经济环境中,还是不错的。

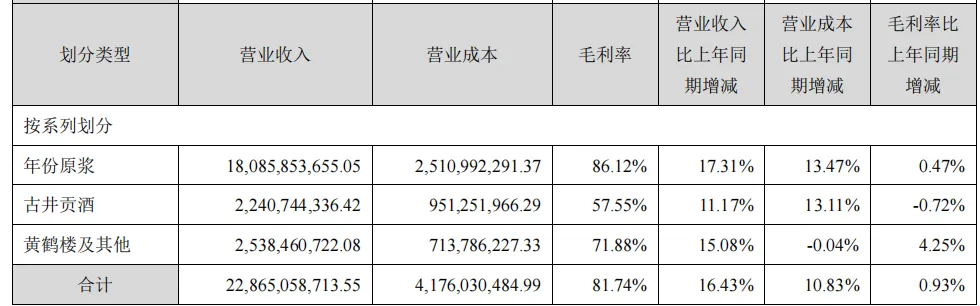

其中年份原浆营收180.86亿元,同比增长17.31%;营业成本25.11亿元,同比增长13.47%;毛利率提升0.47%到86.12%。

古井贡酒营收22.41亿元,同比增长11.17%;营业成本9.51亿元同比增长13.11%,毛利率下降0.72%到57.55%。

黄鹤楼及其他营收25.38亿元,同比增长15.08%;营业成本7.14亿元,同比增下降0.04%;毛利率提升4.25%到71.88%。

年份原浆和黄鹤楼及其他的毛利率都是有所提升,而古井贡酒的毛利率有所下降,这数据是有点好得可怕!

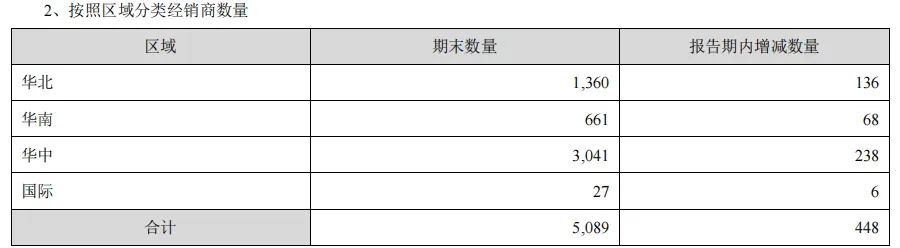

2024年总经销商数量5089个,较去年增加448个,这经销商数量发展迅猛呀!

四费

四项费用率32.67%,同比下降1.95%,创下近十年新低。费用增速低于营收增速,说明公司经营优秀。第四季度四项费用率39.80%,同比提升2.71%,这个有点异常呀!

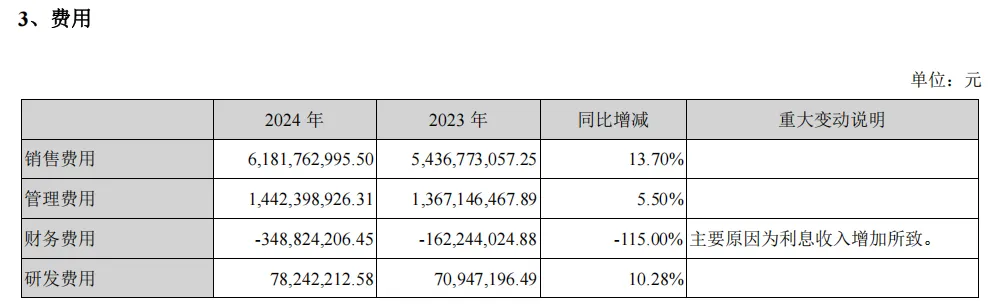

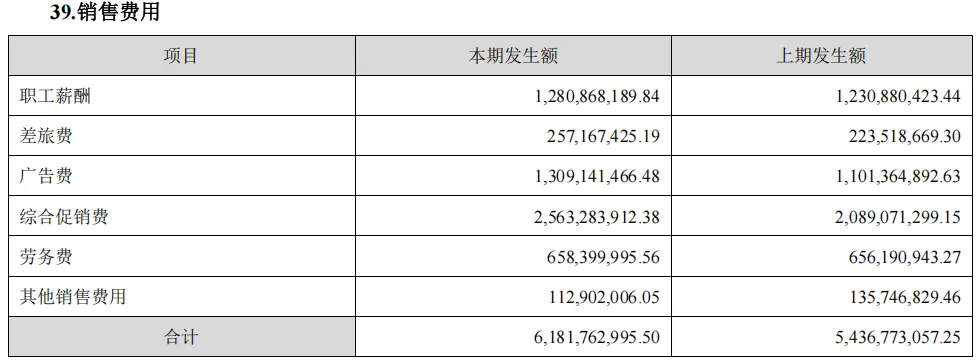

销售费用61.82亿元,同比增加13.70%;销售费用率26.22%,同比下降0.63%,创下近十年新低。不过Q4季度的销售费用13.59亿元,同比增长26.60%;销售费用率30.14%,同比提升5.18%,处于历史较高的位置!第四季度是白酒企业的淡季,而第四季度的销售费用同比提升,说明公司在经济下行的大环境中,不断加大销售力度,保持一个美好的数据!

其中广告同比增加18.89%,综合促销费用同比增加22.69%,这两项费用是大于营收增速,从这里可以大概的看到经济下行对古井贡酒的影响!其他销售费用同比减少0.23亿元,降幅16.91%,经济环境不好,这个费用科目反而下降,绝对额不算是很大,但是就觉得有点古怪!

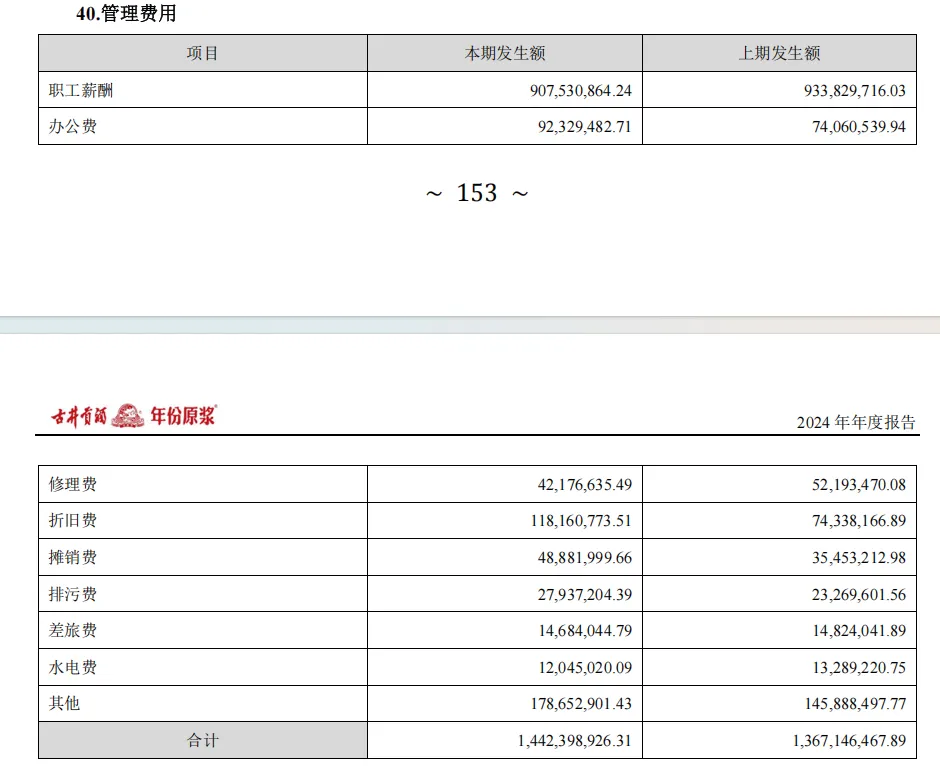

管理费用14.42亿元,同比增加5.50%;管理费用率6.12%,同比下降0.63%,创下近十年新低。

职工薪酬不升反降,同比下降2.78%,折旧费用同比增加59.46%,管理费用中其他费用同比增加22.60%,这几个费用透露一个怪异,不过绝对金额相对较少,抓大放小,也就算了。

财务费用-3.49亿元,同比下降115.00%,;财务费用率-1.48%,同比下降0.68%。

研发费用0.78亿元,同比增加10.28%;研发费用率0.333%,同比下降0.02%。

四项费用率、管理费用率、销售费用率,都是创下近十年新高,作为中端白酒企业,在如此环境,取得如此数据,真的好得出乎我们的意料。

总体而言,古井贡酒2024年的经营数据非常好,好得出乎我的意料,完全与当年经济下行的大环境相向,逆势增长!不过销售费用和管理费用中有点小瑕疵,以及第四季度合同负债与应收款项融资异常,还有第四季度的销售费用、销售费用率同比增幅较高,暗示着第四季度经营的艰难!

强烈声明

本文仅为本人投资记录,文中任何操作或看法,均可能充满本人的偏见和错误。

文中提及的任何个股,都有腰斩的风险。请坚持独立思考, 自己的买卖决策,责任自己承担。