近年来,国际金价在全球经济波动、地缘政治冲突、通胀预期等多重因素交织下呈现震荡上行态势,成为资产配置中的 “避险宠儿”。与此同时,资管新规打破刚兑后,普通投资者对 “本金安全 + 收益弹性” 的理财需求愈发强烈。银行黄金结构性存款恰好契合这一市场诉求,凭借 “存款属性 + 黄金收益挂钩” 的独特优势,迅速成为理财市场的热门产品,多家银行产品上架即售罄,市场参与热情持续高涨。这一现象不仅反映了投资者资产配置逻辑的转变,也折射出银行在理财市场竞争中的产品创新方向,其火爆背后的驱动因素、潜在风险及未来前景值得深入探讨。

一、黄金结构性存款概述

(一)产品定义

黄金结构性存款是结构性存款的细分品类,指银行吸收客户资金后,将部分资金用于银行存款或国债等低风险资产以保障本金安全,另一部分资金投资于与黄金价格(如伦敦金、上海金)挂钩的金融衍生品(如远期、期权等),通过衍生品交易博取浮动收益的金融产品。其核心特征是 “本金保障 + 浮动收益”:多数产品约定在持有到期后,投资者可收回全部本金,浮动收益则取决于黄金价格在观察期内的表现是否达到预设条件(如价格区间、涨跌幅度等)。与普通定期存款相比,它具备收益上行空间;与黄金期货、黄金 ETF 等产品相比,它降低了本金损失风险,是介于稳健存款与高风险黄金投资之间的中间型产品。

(二)市场火爆的主要原因

1.市场环境:黄金避险属性凸显,收益预期升温

全球经济复苏乏力、地缘政治冲突频发(如中东局势、俄乌冲突余波)、主要经济体货币政策调整不确定性等因素,推升了市场避险情绪。黄金作为传统避险资产,其价格在震荡中呈现长期上行趋势,为挂钩黄金的结构性存款提供了良好的收益想象空间。投资者既希望分享黄金价格上涨带来的红利,又不愿承担直接投资黄金的本金亏损风险,黄金结构性存款成为兼顾 “避险 + 收益” 的理想选择。

2.产品特性:契合投资者 “稳健优先” 的理财需求

资管新规实施后,银行理财产品全面进入净值化时代,“保本保收益” 产品退出市场,投资者面临 “收益不确定” 的理财困境。而黄金结构性存款以 “本金保障” 为核心卖点,部分产品甚至约定最低收益(如 1.0%-1.5%),有效缓解了投资者对本金损失的担忧。同时,其浮动收益部分最高可达 4%-8%,显著高于普通定期存款(1 年期利率普遍在 1.5%-2.0%)和货币基金收益,这种 “下有保底、上不封顶” 的收益结构,精准匹配了风险厌恶型投资者对 “稳健 + 增值” 的双重诉求。

3.银行端:优化负债结构与理财市场竞争的需要

对于银行而言,黄金结构性存款属于存款类产品(多数计入表内负债),能够帮助银行稳定存款规模、优化负债结构,尤其是在存款流失压力较大的时期,此类产品成为吸储的重要工具。此外,在净值化理财竞争加剧的背景下,黄金结构性存款凭借差异化的产品设计,能够吸引更多风险偏好保守的客户,丰富银行理财产品线,提升市场竞争力。同时,通过衍生品交易对冲风险,银行可在不承担过多风险的前提下获取中间业务收入,实现收益多元化。

4.投资者结构:大众理财需求的多元化与专业化提升

随着居民财富积累和理财意识觉醒,投资者不再满足于单一的存款或理财方式,而是倾向于多元化资产配置。黄金结构性存款作为连接 “存款” 与 “黄金投资” 的桥梁,降低了黄金投资的门槛(起购金额多为 1 万元,部分银行低至 5000 元),让普通投资者无需具备专业的黄金投资知识即可参与。同时,年轻投资者群体崛起,他们更倾向于选择灵活、透明、兼具收益弹性的理财产品,黄金结构性存款的产品设计也契合了这一群体的需求。

二、国内黄金结构性存款业务发展现状

(一)市场概况

今年以来,黄金结构性存款成为理财市场的“新宠”,国有大行、股份制银行及外资银行纷纷密集布局,多款产品呈现“上架即售罄”的火爆态势。从挂钩黄金价格的常规款,到联动矿业公司股票、预期收益上限高达12%的复杂结构款,产品矩阵持续丰富。目前市场上同类产品已超过20款,数量较以往同期明显增加。

资金端同样热情高涨,除个人投资者外,上市公司层面相关产品认购金额已达17.28亿元,多家上市公司也在2026年的理财计划中配置了黄金挂钩结构性存款。比如复旦张江公告购买了2.70亿元平安银行挂钩黄金的结构性存款,该产品预期年化收益率在0.45%到2.13%之间,期限83天。格尔软件披露的委托理财基本情况显示,购买了1亿元招商银行点金系列看涨两层区间58天结构性存款,该产品风险等级为R1低风险,预计年化收益率为1.00%或1.65%。此外,阿科力、宋都服务、中科美菱、智辉矿业等多家上市公司披露的理财产品名单中,均出现了挂钩黄金的结构性存款身影。

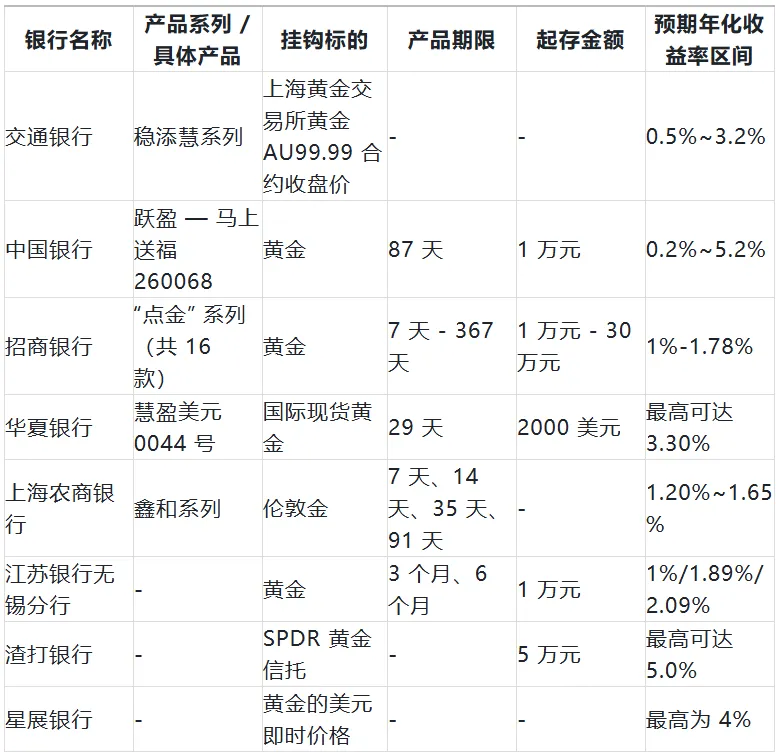

(二)主要银行同业产品比较

目前市场上的黄金结构性存款产品覆盖国有大行、股份制银行、地方性银行及外资银行,呈现出 “类型多元、分层明显” 的市场格局。收益表现上,外资银行优势突出,渣打银行最高预期年化收益率达 5.0%,星展银行达 4.0%,显著高于中资银行,这与其在国际黄金市场及衍生品交易领域的资源整合能力相关,高收益也对应着更复杂的收益触发机制。

中资银行中,国有大行以稳健为核心:交通银行 “稳添慧系列” 坚守 “保本金” 底线,收益率区间 0.5%~3.2%,适配保守型投资者;中国银行 “跃盈” 产品收益率上限达 5.2%,在国有大行中极具吸引力,87 天期限与 1 万元起存门槛兼顾灵活性与亲民性。股份制银行侧重丰富选择:招商银行 16 款 “点金” 系列覆盖 7 天至 367 天全周期,1 万 - 30 万元起存金额适配不同资金规模客群,1%-1.78% 的收益率偏向稳健;华夏银行推出美元计价产品,瞄准外币理财需求,29 天短期期限与 3.30% 的最高收益形成差异化竞争力。

地方性银行则聚焦短期、低门槛市场:上海农商银行鑫和系列以 7 天 - 91 天短期产品为主,1.20%-1.65% 的收益率贴合流动性需求;江苏银行无锡分行按期限设置多档收益率,满足不同持有周期的收益诉求。整体来看,中资银行(国有、股份制、地方性)以人民币计价为主,起存门槛更低(1 万元起居多),更契合普通投资者的稳健理财需求;外资银行以高收益引流,起存金额较高(5 万元起),适合风险承受能力较强、追求高收益的投资者。投资者可根据自身资金流动性、币种偏好、风险承受力,选择适配的产品类型。

资料来源:《金融时报》(张冰洁)、《财经早知道》、《证券日报》彭妍

(三)面临的主要风险

1.市场风险:金价走势不及预期导致收益缩水

这是核心风险。若黄金价格在产品持有期内未达到预设条件(如区间型产品突破区间、看涨型产品下跌),投资者将只能获得最低保底收益,甚至低于部分定期存款利率。黄金价格受美元指数、实际利率、地缘政治等多重因素影响,走势难以精准预判,可能导致投资者的收益预期落空。近日半夏投资创始人李蓓在接受券商中国的访谈时也表示,2000年后央行增持推动黄金进入上涨周期,但当前这一逻辑已出现逆转:一方面,俄罗斯央行(全球第五大黄金储备国)开始出售黄金,这是长期周期转向的重要信号;另一方面,中金公司李昭博士的定价模型显示,去年年底黄金估值残差达历史高位,已处于高估状态。

2.流动性风险:提前支取受限,资金灵活性不足

多数黄金结构性存款不支持提前支取,或提前支取需支付违约金、按活期利率计息,导致资金在持有期内被锁定。若投资者遇到紧急资金需求,可能面临收益损失或本金流动性不足的问题,尤其短期产品(1-3 个月)虽期限较短,但仍无法满足即时流动性需求。

3.收益不确定性风险:浮动收益 “触达难”

部分产品的高收益触发条件较为苛刻,如要求金价涨幅达到 10% 以上,或在狭窄区间内波动,实际触发概率较低。投资者容易被宣传中的 “最高收益” 吸引,却忽视了收益达成的难度,最终可能仅获得保底收益。

4.政策与合规风险:监管调整影响产品存续

结构性存款属于监管重点关注领域,若未来监管政策收紧(如限制衍生品交易、调整存款分类口径),银行可能被迫调整产品设计、缩短期限或暂停发行,影响投资者的持有体验和收益实现。

三、投资者的客观决策建议

(一)明确自身风险承受能力与投资目标

投资者需清醒认识到,黄金结构性存款的核心是 “稳健” 而非 “高收益”。若追求本金绝对安全、能接受保底收益,可选择此类产品;若希望博取高收益、能承受本金损失,更适合黄金 ETF、黄金期货等产品。同时,需根据资金使用计划选择期限,避免因流动性需求提前支取导致损失。

(二)深入理解产品结构,不盲目追逐 “最高收益”

投资者应仔细阅读产品说明书,明确挂钩标的、收益触发条件、保底收益、计息规则等核心条款,避免被 “最高收益” 误导。例如,区间型产品需评估金价震荡概率,看涨型产品需判断金价上涨逻辑,确保产品结构与自身对金价的预期匹配。据了解,大部分结构性存款产品会注明保本,但也有部分结构性存款产品是非保本产品。此外,多家银行会在结构性存款的购买页面上标明“结构性存款不同于一般性存款,具有投资风险,应该充分认识投资风险,谨慎投资。

(三)关注市场环境,理性判断金价走势

投资前需梳理黄金价格的核心影响因素:美元指数走弱、实际利率下行、地缘冲突升级时,金价更易上涨,适合配置看涨型或阶梯型产品;美元强势、经济复苏向好时,金价可能震荡或下跌,适合选择区间型或双向型产品。避免在金价高位盲目跟风买入,需结合长期趋势与短期波动综合判断。

(四)选择正规机构与优质产品,分散配置

应选择资本充足率高、信用评级良好的国有大行或股份制银行,降低信用风险。同时,避免将全部资金集中配置于单一产品或单一银行,可结合定期存款、货币基金、债券理财等产品,构建多元化资产组合,平衡收益与风险。

(五)摒弃 “保本即无风险” 的认知,理性看待收益波动

即使产品承诺本金保障,仍需接受浮动收益的不确定性,不可将其等同于 “保本保收益” 的旧规理财。投资者应树立 “收益与风险匹配” 的理念,不盲目追求高收益,根据自身实际情况做出决策,避免因短期收益不及预期引发心理失衡。

四、前景展望

黄金结构性存款的火爆并非短期炒作,而是市场需求、产品创新与银行战略共同作用的结果。长期来看,在全球经济波动常态化、避险需求持续存在的背景下,产品仍具备广阔的市场空间。但未来发展将呈现三大趋势:一是产品设计更精细化,银行将推出更多适配不同行情的收益结构,如挂钩黄金波动率、与其他资产(如原油、股指)组合的复合型产品;二是投资者教育深化,银行将更注重披露产品风险,帮助投资者理性认知产品本质;三是监管趋严下的规范化发展,产品透明度、衍生品交易风控将进一步提升。

对于投资者而言,黄金结构性存款可作为资产配置中的 “稳健型工具”,但需摒弃盲目跟风,结合自身需求与市场环境理性配置。对于银行而言,需在合规前提下持续优化产品设计,平衡收益性与安全性,才能实现产品的长期健康发展。总体来看,黄金结构性存款在满足投资者稳健理财需求、丰富银行产品体系方面仍将发挥重要作用,其前景取决于市场环境的变化、产品创新的深度以及监管与风险控制的有效性。