2025年,全球医药产供链调整进入深水区。各个国家和地区对医药供应链自主可控与稳定性的重视程度持续攀升,医药领域跨境合作与区域协同举措愈发密集;但受逆全球化思潮、地缘政治冲突外溢及贸易摩擦加剧等因素影响,合作不确定性上升。

步入 2026 年,从整体格局看,全球医药市场基本盘未发生根本性改变,多元发展特征进一步凸显,新兴市场崛起、技术创新、产业链重构等发展趋势明朗。

1贸易增速趋缓,区域协同效果显现

2018年,全球医药贸易额首次突破万亿美元大关;2022年,全球医药贸易额同比大幅增长18.1%,升至15562亿美元;2024年基本维持2023年的小幅增长势头,全球医药贸易额为17137亿美元;2025年1-11月,全球医药贸易额接近17495亿美元,超过2024年全年。

今年,随着以欧盟、东盟等为代表的区域贸易一体化合作的推进,有望部分抵消全球贸易环境的负面影响,助推全球医药贸易实现新发展。

2融资触底回升,结构性机会凸显

动脉智库相关信息显示,2025年,全球医药健康领域融资总体呈现触底回升态势,全年融资事件共计1972起,虽然较2024年的2160起减少了188起,但融资总额同比增加近50亿美元,达到642.98亿美元。从结构上看,融资资金向AI(人工智能)制药、基因治疗、精准医疗等前沿领域集中,早期初创企业融资占比提升,传统仿制药领域融资持续收缩。受全球经济不确定性及贸易摩擦影响,2025年,医疗健康融资市场呈现"前高后低"波动特征,下半年融资节奏放缓。

今年,医药健康融资市场预计将温和增长,AI与生物医药融合、罕见病治疗等细分赛道仍将是资本关注的热点,但贸易摩擦引发的跨境资金流动限制可能对融资规模产生阶段性影响。

3并购回暖明显,精准补线是核心

受融资趋缓、退出渠道不畅等多重因素影响,2024年全球医药健康领域并购降温;2025年则明显回暖。综合普华永道、伦敦证券交易所集团、Citeline、Bloomberg Intelligence等多家国际权威机构数据,2025年,全球医药健康领域并购总额约为1600亿美元,交易数量近900笔,均为2024年的2倍。根据普华永道分析,并购反弹主要因为跨国药企面临核心产品专利陆续到期的压力,需要通过并购快速补强产品管线、填补治疗领域空白。

今年,全球医药健康并购市场预计将延续去年的回弹走势,并购方向仍集中在肿瘤、神经等领域,并逐渐向代谢、免疫、眼科、罕见病等方向延伸。BD(商务拓展)交易将是并购交易的重要模式之一。

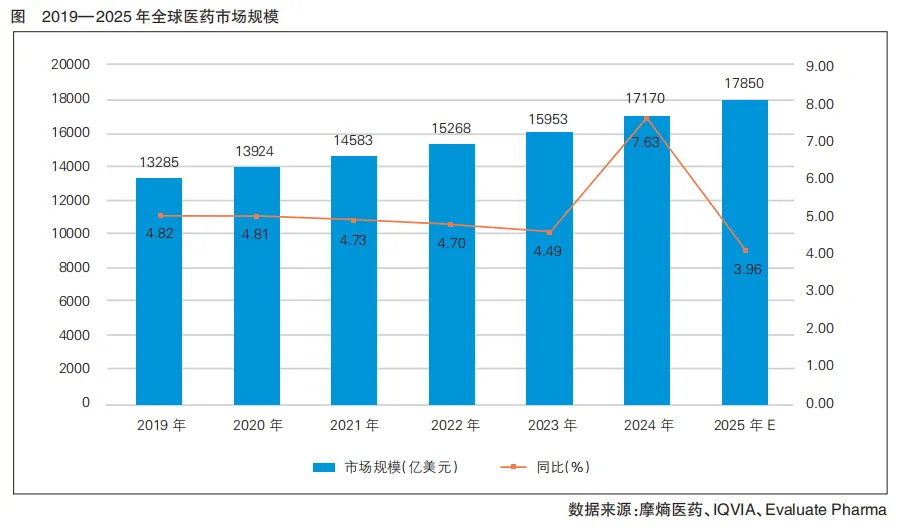

4市场规模扩容,刚性需求支撑增长

由于全球人口增长、老龄化加速、健康需求释放和新兴市场崛起等因素,全球医药市场规模由2019年的13285亿美元,增至2024年的17170亿美元。2025年,叠加创新药上市节奏加快及新兴市场医疗保障体系逐步完善带动的需求增长等因素,全球医药市场规模增至17850亿美元(详见图)。

今年,全球医药市场规模预计将突破18000亿美元,继续保持稳健增长。肿瘤、心血管、糖尿病等慢性疾病治疗药物将是市场规模增长的主要驱动力,新兴市场仍将保持可观增速。

5医疗卫生支出趋稳,结构调整持续推进

2019年以来,医疗卫生支出逐渐淡出各个国家和地区的支付优先项,面对常态化医疗需求释放、人口老龄化等情况,全球医疗卫生支出在2023年达到近年峰值后,2024年小幅下降。2025年,全球医疗卫生支出趋稳,全年支出总额为10.6万亿美元,同比小幅增长;支出结构中,公共卫生领域支出占比持续回落,创新药、高端医疗器械及精准医疗服务相关支出占比有所提升。

今年,各个国家和地区进一步优化医疗支出结构,通过医保谈判、集中采购等方式,控制传统药品支出,加大对创新医疗技术和产品的支持力度。预计全球医疗卫生支出维持小幅增长趋势,据沙利文预测,今年全球医疗卫生支出总额有望突破10.8万亿美元。

6专利悬崖集中到来,市场格局加速重构

当前,全球医药行业正经历有史以来规模最大的专利悬崖周期。大量年销售额超10亿美元的原研药在未来五年内将集中失去专利保护,这不仅对跨国制药巨头的营收构成显著压力,同时也为仿制药及生物类似药企业创造了历史性的发展窗口。2024年6月,Evaluate Pharma发布的报告显示,2025-2030年,全球将有约70款重磅药物专利到期,相关药品累计销售额超过2360亿美元。其中,仅2025-2026年就有多款"药王级"产品进入专利失效期。

专利悬崖的到来正在重塑全球医药生态。一是仿制药和生物类似药价格通常仅为原研药的10%~30%,因此医疗支出将显著降低。二是原研药企业加速向首创新药、细胞与基因治疗、AI驱动研发等方向转型,以抵冲专利到期带来的营收下滑。三是全球仿制药及生物类似药市场规模明显扩张,主要仿制药企业迎来新发展机遇。

2025年10月,Frost & Sullivan发布的《全球仿制药和生物类似药市场展望(2026年)》预测,2026年全球仿制药市场规模将达到5820亿美元,同比增长12.3%,其中生物类似药贡献增速超过20%。未来两年,随着阿哌沙班、司美格鲁肽(部分市场)、阿柏西普等超级重磅药陆续开放竞争,全球医药市场的"创新-仿制"再平衡进程将全面提速。

7 AI与制药深度融合,产业化进程加速

近年来,AI正从实验室向药物发现、临床开发乃至生产优化等环节加速渗透,在突破传统新药研发"高投入、长周期、低成功率"困境中发挥了不可替代的作用。

2025年11月,GlobalData发布的《AI在制药行业的市场展望(2025年)》显示,2024年全球AI制药市场规模约为28亿美元,处于早期扩张阶段;2025年,AI制药市场规模增至47亿美元,同比增长68%,增速远超整体医药研发投入。

2025年,AI制药领域标志性合作持续推进,主要包括:Isomorphic Labs(Alphabet旗下)与诺华续签多年合作协议,聚焦多个未公开靶点的小分子药物发现;艾伯维完成对Landos Biopharma的收购后,将其AI驱动的免疫代谢平台整合至自身炎症管线等。

同时,AI赋能药物研发取得新进展。根据Endpoints News & GlobalData统计数据,截至2025年底,全球共有超过60款由AI辅助发现或设计的候选药物进入临床试验阶段,较2023年的30款实现翻倍增长。2025年初,Isomorphic Labs宣布其首款完全由AI设计的小分子药物进入Ⅰ期临床试验,这被业界视为AI制药从"概念验证"迈向"临床验证"的重要节点。

Frost & Sullivan预测,今年,AI制药市场规模将达到78亿~82亿美元,复合年增长率维持在40%~43%,但仍面临高质量和标准化数据稀缺、模型泛化能力不足、监管路径不明确以及患者因素与数据合规等挑战。未来一个时期,AI制药将聚焦未满足需求领域,包括肿瘤、神经退行性疾病、自身免疫性疾病和罕见病等,应用场景将从靶点发现延伸至临床试验设计与优化、患者招募、真实世界疗效评估和个性化给药等。

8公共采购持续调整,区域化合作成重心

全球公共部门对医疗产品的集中采购正经历结构性调整。随着应急防疫物资需求大幅回落,多边双边医疗产品采购规模显著收缩,采购重点逐步从实物供应转向能力建设和本地化服务支持。

虽然国别市场应急采购退潮,但常规医疗采购保持稳定甚至增长。例如,美国联邦政府采购数据显示,2024财年,美国卫生与公共服务部用于医疗物资的合同支出为126亿美元,较2023年下降约18%,主要因为疫苗和检测试剂采购减少;欧盟委员会2025年报告显示,在其健康联盟框架下,2024年医疗设备联合采购额为8.7亿欧元,同比基本持平。

以联合国机构为代表的国际组织采购总体呈现采购量回落但结构优化的特点。近年来,随着新冠病毒疫苗、检测试剂、防护用品等应急物资采购锐减,加之联合国机构正将资源更多投向卫生系统强化、本地供应链建设及数字健康服务,医疗物资采购量逐渐减少。根据联合国采购司发布的年度统计报告,2025年,联合国采购的医疗产品总额为48.2亿美元,较2024年下降约3.5%。

今年,随着全球主要援助国对外援助预算收紧,联合国系统医疗产品采购额预计将维持在40亿~42亿美元;区域间协作将进一步强化,以减少对全球集中采购的依赖;本地化生产在采购中的比重将持续增加,如GAVI(全球疫苗免疫联盟)、Global Fund(结核病和疟疾基金会)等机构把更多资源投入到本地药厂认证与产能建设等方面,而非直接采购成品。

9格局总体稳固,新兴市场融入创新体系

2025年,美国、欧盟和日本仍占据全球医药市场的主导地位,在对外贸易额、市场规模、跨国药企实力、融资额、研发投入、标准制定等方面均具有较大优势和影响力。综合GlobalData等多方公开数据分析,2025年,美国、欧盟和日本三大市场合计占全球药品销售额的68%;全球研发投入前十的制药企业全部来自美国和欧盟,集中于肿瘤、免疫、代谢及神经科学等高价值前沿领域;全球前十大医药IPO(首次公开募股)中,美国和欧盟企业占据7席。同时,以中国和印度为代表的新兴市场正在加速崛起,凭借在原料药供应、仿制药生产、创新药研发等方面的比较优势,正从"仿制药供应者"向"全球创新参与者"转型。

今年,全球医药市场格局短期内难有颠覆性变化,但地缘政治影响外溢、本地化生产提速、供应链重构等将对全球医药产业格局演变产生影响。

10供应链安全成战略重点,区域化重构加速

新冠疫情暴露了全球医药供应链的高度集中与脆弱性,促使全球将医药供应链韧性和安全提升至国家安全战略高度。近年来,受地缘政治等因素影响,各个国家和地区的医药产业政策重心总体从效率优先转向安全优先,更加重视本土供应链建设,并依赖区域协作。

主要医药产业国持续加强本土产能建设。美国于2023年启动医药供应链韧性倡议,目标到2030年实现部分关键原料药本土化生产,积极推动制药工业回流。欧盟于2024年推出《关键药物法案》,要求成员国建立战略储备,并支持在境内建设至少10个先进疗法生产基地。日本通过医药品供应链强化补助金和K-医药供应链计划,补贴企业在日本建设无菌注射剂、mRNA疫苗生产线。印度实施生产关联激励计划,投入约20亿美元支持本土原料药和制剂生产,减少对外依赖。

发展中国家重视医药招商引资,积极推进本地化生产合作。沙特阿拉伯将医药产业纳入"2030愿景"经济多元化战略。尼日利亚、肯尼亚等非洲国家制定了医疗产品本地化生产计划等。

国际组织则聚焦技术转移与能力建设。2025年,世界卫生组织与比利时签订一项800万欧元的四年期合作协议,用于支持中低收入国家的mRNA技术平台建设,通过开展技术能力孵化合作,帮助中低收入国家建立试点生产线。

今年,全球医药供应链将呈现多元供应、近岸协作、技术共享、本地化加速等特点,并迎来更深刻的调整。

延伸阅读

应势而谋制定务实发展策略

在多重因素驱动下,今年及未来一个时期,全球医药市场预计将延续"基本盘稳定、多元化深化"的发展趋势,创新发展、区域协作与供应链调整将成为这一时期的显著特征和重要合作方向。与之相伴的贸易摩擦、逆全球化及地缘政治博弈外溢等不利因素,给全球医药市场发展带来不确定性,机遇与挑战并存将是未来全球医药市场的主基调。准确把握国际合作的机遇窗口,主动融入全球医药创新与产业分工融合发展体系,是中国医药产业突破发展瓶颈、实现国际化高质量新发展的关键。

纵观全球医药市场核心的产业走向,虽然市场扩容速率可能会在低位徘徊,但创新驱动下的产业升级有望加速。AI与制药的深度融合,肿瘤、罕见病等领域的精准治疗突破等带来的效率提升与有效需求放大,将成为行业增长的重要引擎之一。同时,区域化产供链协同发展将进一步强化,成为对冲全球贸易环境负面影响的关键支撑;专利悬崖带来的仿制药发展机遇与新兴市场的崛起,给医药产业后发国家加速融入全球医药产业格局提供了新机遇。

我国医药企业需顺应和立足发展趋势,务实布局,精准制定应对策略。

一是主动拥抱区域化合作。深度融入欧盟联合采购机制、东盟药品监管协同进程、非洲本地化生产倡议等合作,真正嵌入区域生态发展建设,降低国际合作风险。

二是聚焦创新突破。一方面,加大对AI制药、基因治疗等前沿技术的布局与研发投入,力争在3~5年内形成临床候选物或商业化产品,避免陷入"技术炫技"陷阱;另一方面,把握重磅药物专利到期窗口期,布局仿制药与生物类似药,依托自身优势,实现差异化竞争。

三是优化供应链布局。平衡韧性和效率,对于关键产品,强化本土或近岸产能;对于其他产品,依托区域协作网络,规避显性和隐性障碍。

四是紧盯政策与市场变化。美国、欧盟、日本等成熟市场的合规要求与卫生经济学在合作中的地位日益重要,需要紧密跟踪;开拓新兴市场,则需侧重当地疾病谱、支付能力、监管适应和产品适配等要求,并结合企业自身实力,积极开展精准并购,以补全产品线和商业化网络短板等。

(作者:张小会 中国医药保健品进出口商会对外合作部,原载于《中国医药报》)

扫码关注我们

医保商会微信号|cccmhpie

扫描二维码

掌握更多医药国际化信息