报告名称:大摩——全球科技行业2026年展望(文末附原文PDF) 出 品 方:摩根史丹利

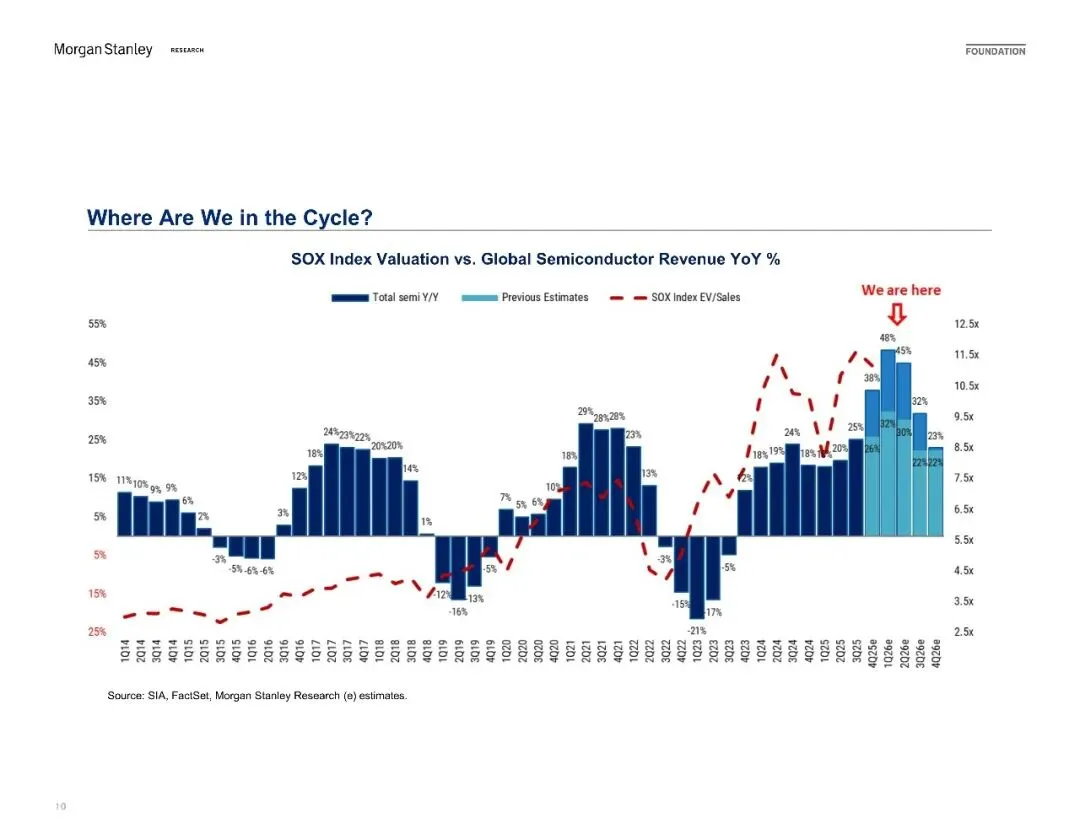

1. 半导体收入首次突破万亿美元大关

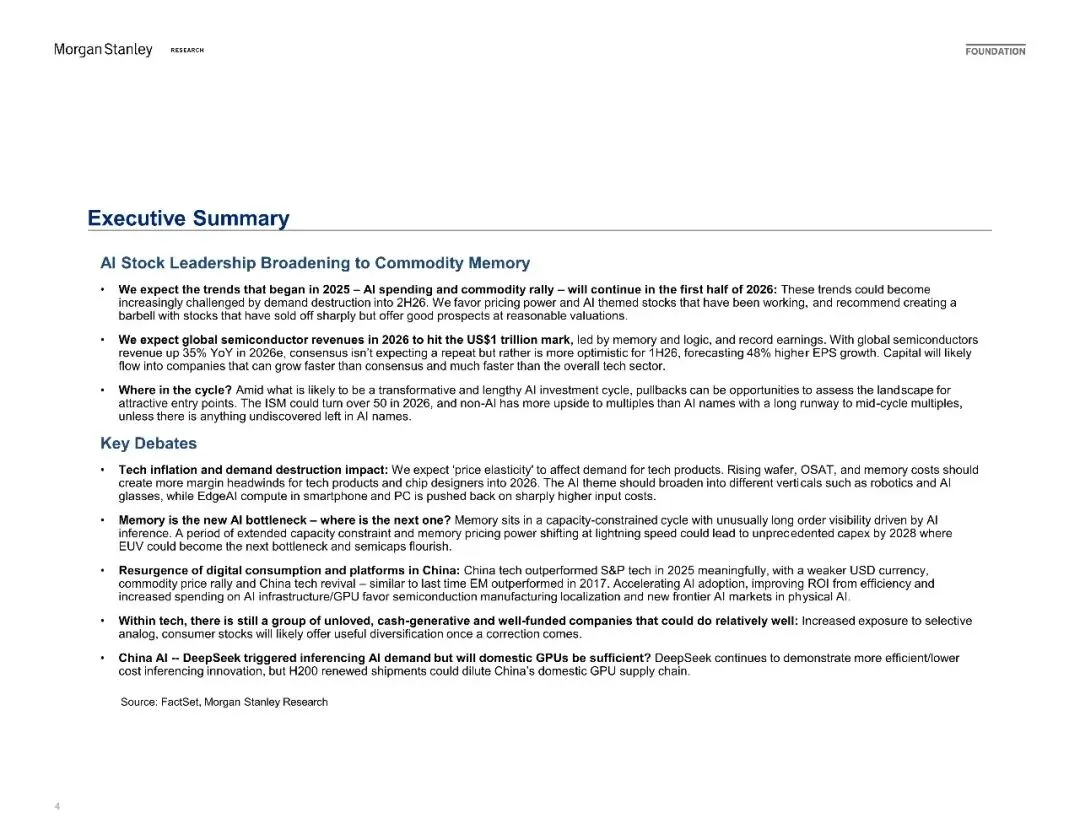

2026年全球半导体收入预计将达到1万亿美元,同比增长35%,创历史新高。增长主要由内存(Memory)和逻辑芯片(Logic)双轮驱动,行业盈利预期上调48%,进入"万亿俱乐部"时代。

2. 内存成为AI新时代的瓶颈环节

AI基础设施的制约因素正从算力(GPU/ASIC)转向内存。HBM(高带宽内存)需求爆发式增长(2023-2027年CAGR达113%),DRAM合约价格创下历史新高,进入"容量受限周期",具备罕见的长订单可见性。

3. AI主题从"算力"向全产业链扩散

AI投资主题从英伟达、博通等算力芯片,快速横向扩展至存储(三星、SK海力士)、半导体设备(ASML、AMAT)、先进封装(CoWoS)、以及机器人/AI眼镜等终端应用,形成完整的AI生态系统投资。

4. 技术通胀引发需求破坏风险

2026年下半年面临"价格弹性"挑战:晶圆、OSAT封测、内存成本大幅上涨(如DDR5价格同比涨超80%),导致终端产品(PC/手机/服务器)价格上升,可能抑制消费需求,出现"需求破坏"(Demand Destruction)。

5. 非AI科技周期触底复苏

与AI高性能计算平行,传统消费电子(智能手机、PC、模拟芯片) 库存周期见底,ISM PMI预计2026年转为扩张(>50)。非AI领域拥有更大的估值修复空间(当前PE显著低于AI板块),形成"杠铃策略"配置机会。

6. 中国科技资产重估与AI自主化突破

受DeepSeek等低成本推理模型推动,中国科技股2025年显著跑赢标普科技指数。2026年中国半导体制造本地化加速(成熟制程代工、本土设备商NAURA/AMEC受益),同时面临 domestic GPU 供应充足性的 debate。

7. 前端设备(SPE)进入超级资本开支周期

为缓解内存瓶颈,预计2026-2028年将出现"史无前例的晶圆厂资本开支",EUV光刻机可能成为下一个供应瓶颈。WFE(晶圆前端设备)收入持续攀升,特别利好ASML、AMAT、Advantest、DISCO等设备龙头。

8. AI与Non-AI股票的估值分化与再平衡

AI股票估值已处于高位(NTM PE 25-27倍),盈利增长预期高达120%;而非AI科技股估值偏低(PE约20倍),盈利增长约25%。市场资金将向"盈利增速超预期但估值合理"的板块轮动。

9. 边缘AI(Edge AI)部署推迟,数据中心优先

由于内存和晶圆成本激增,智能手机和PC端的AI功能(Edge AI)部署被推迟,企业优先投资数据中心AI基础设施。AI推理需求虽强,但端侧算力升级放缓。

10. 地缘供应链重构:从全球化到"中国+1/本土"双轨制

全球科技供应链加速区域化分裂:中国本土供应链(从设备到代工)自主能力增强,与非中国供应链形成平行体系。记忆体定价权在供应受限环境下快速转移,加剧供应链不确定性。

『公众号并非行业报告搜索引擎,下方链接一键解锁20W份报告』

免责申明:top行业报告收录的资料版权归原撰写/发布机构所有,若版权方认为有侵权问题,请立即通知删除。TOP行业报告——全行业报告智库平台,分享有价值的行业研究报告,行业数据报告,行业分析报告,行业调研报告。 点击查看→新用户必读【如何下载】