2025年,学习平板市场在政策扶持与技术革新双重驱动下保持高速增长,推总全渠道销售量680万台,同比增幅达21%,销售额突破180亿元,同比增长12%,创下近三年同期新高。随着AI大模型技术深度落地、消费需求升级及市场竞争加剧,2026年学习平板市场将迎来格局重构与品质升级的关键期,结合行业调研数据,奥维睿沃(AVCRevo)认为,2026年中国学习平板市场将呈现以下六大趋势:

趋势一:中国学习平板全渠道零售市场高增后逐步趋稳,2026年预计销量延续温和增长

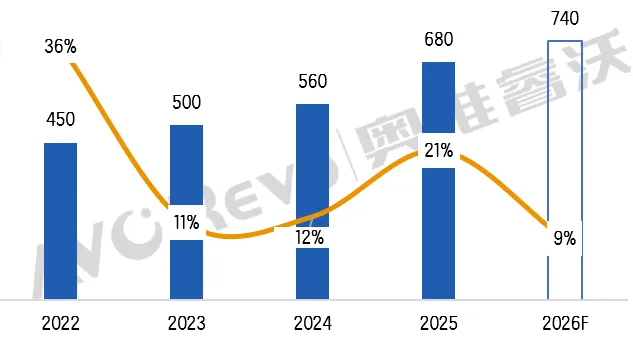

长期来看,中国学习平板零售销量与教育政策导向、家庭教育投入意愿、产品技术迭代深度关联。2022年在教育数字化推进、家长对智能学习设备需求爆发的双重驱动下,全渠道零售销量同比激增36%,2023-2024年需求延续释放但增速回落至12%,2025年随着国补政策以及AI技术的双轮拉动,销量增速进一步提升至21%。2026年,尽管行业整体增长动能有所减弱,但市场仍将保持正向增长,预计同比增长9%,全渠道零售销量将达740万台。

2022-2026F中国学习平板全渠道销量预测

数据来源:奥维睿沃(AVC Revo) Unit:万台

趋势二:市场规模稳步扩容,低端、高端动力减弱,中端化转型加速

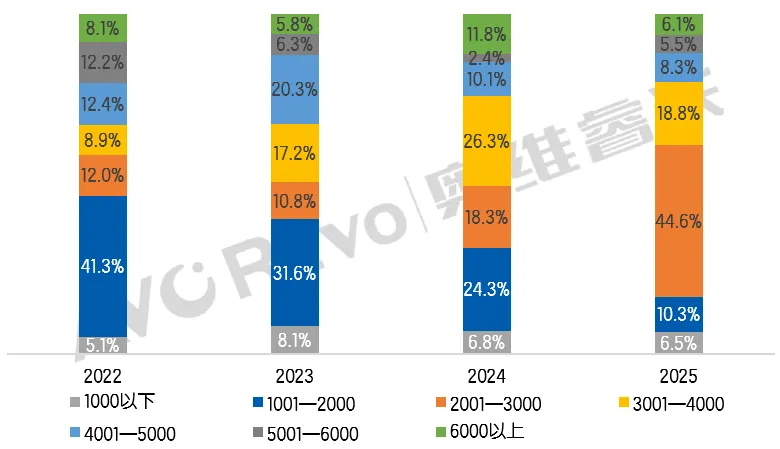

从产品结构看,低端市场(2000元以下)占比从2022年的46.4%大幅萎缩至2025年的16.8%,中端(2000-4000元)产品市占攀升至63.4%,增长了42.5个百分点。而中高端(4000-5000元)与高端(5000元以上)产品市占比分别萎缩至至8.3%和11.6%。这一趋势在2026年将持续强化,消费者更看重AI交互、内容质量与性价比的平衡,不再盲目追求低价或高价,推动行业加速向中端化、品质化转型。预测2026年无论是家庭消费、中小企业办公采购,还是校园批量采购,均更倾向于选择 “性价比最优、适配场景广” 的中端机型,批量采购订单将进一步放大中端市场的主导地位,加速行业结构向 “中端为主、两端补充” 的格局定型。

2022-2025中国学习平板线上分价格段销量表现

数据来源:奥维睿沃(AVC Revo) Unit:%;监测渠道含专业电商、平台电商、内容电商

趋势三:AI大模型全面渗透,功能体验迭代升级

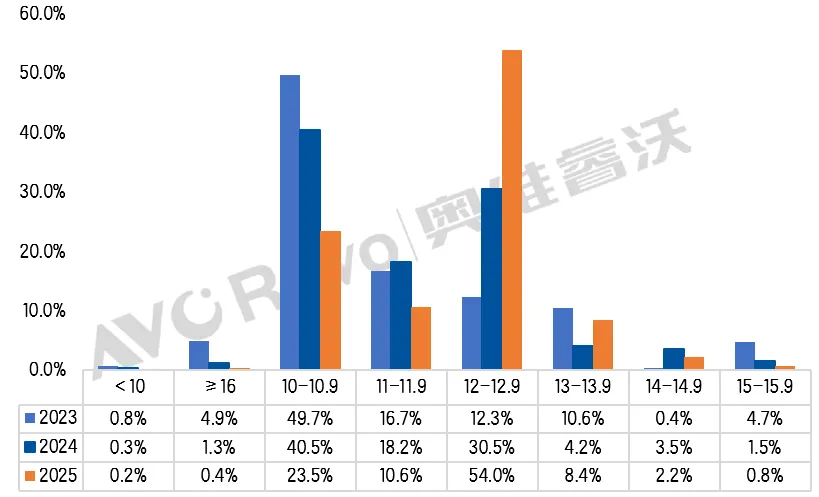

AI大模型已成为学习平板核心竞争力,2026年,学习平板将从基础智能向“拟人化交互”升级,头部品牌纷纷搭载专属教育大模型,如作业帮自研教育大模型、学而思九章大模型、网易有道“子曰”教育大模型,实现AI1对1家教、全学科作业精批、个性化学情推送等功能。产品迭代速度从传统1-2年缩短至1-2个月,AI口语陪练、分步骤讲题、薄弱项精准突破等场景化功能将成为标配,重构家庭辅导新模式。2022-2026F年我国AI学习平板市场渗透率将持续攀升,2022-2023年在教育数字化政策落地与家长需求爆发的双重驱动下,渗透率处于20%;2024年伴随AI技术迭代,渗透率提升至39.3%;2025年行业步入成熟阶段,中端产品成为市场核心支撑,渗透率进一步增至57.8%;预计2026年,行业中端化、品质化转型趋势持续强化,消费者更看重产品核心价值与性价比,市场渗透率将达到70%以上。在硬件尺寸上,2023-2025年市场偏好显著向大尺寸转移,12-12.9英寸面板占比从12.3%激增至54.0%成为绝对主流,10-10.9英寸份额快速萎缩,小尺寸与超大尺寸持续边缘化,这一变化与AI学习平板“大屏护眼、沉浸式交互”的升级方向高度契合,预测大尺寸面板也将成为2026年产品迭代的重要硬件基础。

2023-2025 各尺寸学习平板面板线上零售趋势

数据来源:奥维睿沃(AVC Revo) Unit:%;监测渠道含专业电商、平台电商、内容电商

数据来源:奥维睿沃(AVC Revo) Unit:%;监测渠道含专业电商、平台电商、内容电商

趋势四:竞争格局重构,教育、科技系品牌主导市场,双模定制市场新亮点

行业竞争阵营呈现明显分化态势,科技系与教育系品牌强势崛起,持续挤压传统教育硬件厂商的生存空间与市场份额。2025年作业帮以32.6%市场份额位居线上销量第一,学而思、科大讯飞等紧随其后,前五大品牌集中度达86.6%。同比增加9.8个百分点。传统厂商依托渠道积淀坚守中低端市场,互联网科技企业凭借技术优势布局高端,教育系品牌以教研内容构建壁垒。2026年头部品牌马太效应加剧,市场资源进一步向具备“技术+内容”双优势的企业集中。而学而思与华为联手推出双模定制学习平板华为擎云C5e 的标志性事件,以及荣耀联合火火兔推出专注幼小启蒙的学习机“荣耀护眼学习机 火火兔版W19”,更是将科技大厂的硬件研发、供应链优势,与教育巨头的教研体系、内容生态进行深度融合,打破了单一品牌“重硬件轻内容”或“有内容无技术”的发展局限。这一跨界合作模式不仅重塑了行业竞争规则,更清晰指明了未来方向——“硬件+内容”双模定制将成为主流趋势,推动AI学习平板行业从单一产品竞争,迈入生态协同的全新发展阶段。

趋势五:政策红利释放,教育资源普惠化加速,护眼成品牌必争赛道

国家政策持续加码AI教育与智能硬件发展,2024年教育部发布《关于加强中小学人工智能教育的通知》,明确2030年前在中小学基本普及人工智能教育,多地同步推出智能学习设备消费补贴政策,对6000元以下产品给予15%(封顶500元)补贴。 政策东风推动下,AI学习平板加速“进校园、进课堂”,尤其向教育资源相对薄弱的欠发达地区渗透,凭借标准化、高质量的数字教学内容,有效缩小区域间教育资源鸿沟;同时,G端校园集中采购需求持续放量,成为拉动市场增长的全新引擎。

与此同时,青少年视力健康问题愈发受到社会关注,家长与学校对学习设备的护眼性能要求不断提高,护眼功能的重要性日益凸显。具备类纸屏显示、防蓝光过滤、距离感应提醒、用眼时长管控等多重护眼技术的产品,更易获得消费者青睐,护眼能力已跃升为品牌角逐市场的必争赛道。

趋势六:内容壁垒凸显,教研实力成核心竞争力

随着AI学习平板硬件配置日趋同质化,内容资源的丰富度、教研体系的专业性已成为品牌突围的核心关键,头部企业纷纷加码自研投入构建差异化壁垒。作业帮以25亿+海量题库为核心支撑,拥有8000名辅导老师答疑团队,升级至74大AI学习工具,涵盖700+万套真题及3900+册热门教辅,配套清北名师教研领衔团队打造专属考前大招课与金牌备考模式,能精准匹配335个教材版本及地方特色考题。学而思依托22年教育沉淀搭建12级培优体系,组建3000+S级教研团队,其课程通过电子国审备案,新课标同步课更新速度行业领先;科大讯飞凭借全栈自主AI大模型构建11.2亿知识点图谱,精准锁定薄弱项,分区域定制知识图谱适配不同考情,小升初、中高考衔接阶段课程表现突出;小猿则聚焦数学思维培优,依托20亿+真人命题题库构建“诊-学-练”闭环,通过AI超拟人1对1引导解题,同时引进海尼曼FPC分级阅读体系强化英语学科优势,覆盖教材版本的同步课程。2026年,行业中端化转型持续深化,消费者更看重内容与性价比的平衡,具备正版备案课程、专属教研体系、海量精准题库及AI赋能能力的产品将持续领跑。市场竞争已从单纯“硬件比拼”全面转向“内容+技术”的综合实力较量,中小品牌因缺乏教研积淀与资源整合能力,生存空间进一步压缩,倒逼其加速向细分学段、特色学科等领域寻求差异化突破。

2026年热点文章精选