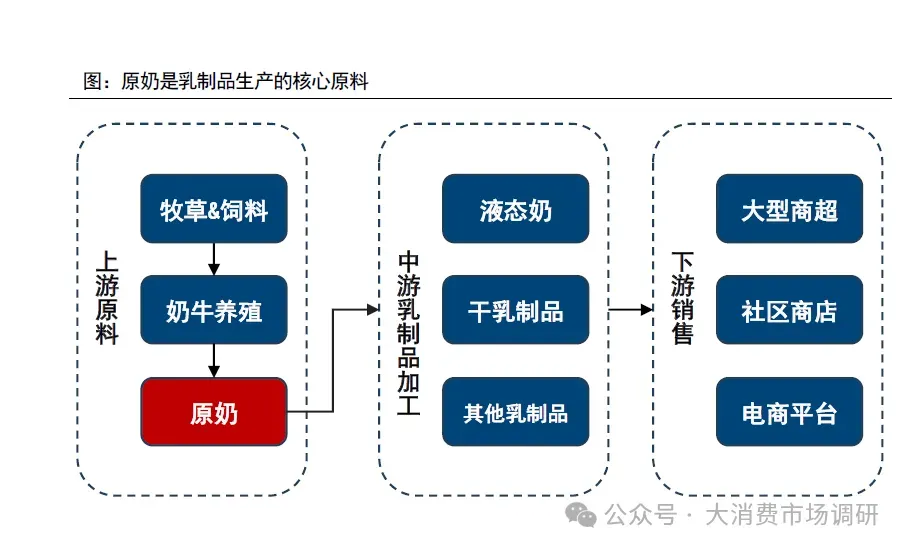

原奶是乳制品产业的核心原料

➢ 原奶是乳制品产业核心原料。原奶由奶牛直接产出,经中游乳制品企业加工成液态奶(消耗60-70%原奶)、干乳制品(消耗30-40%原奶),然后通过下游商超、电商等渠道实现成品销售。

➢ 荷斯坦是我国核心奶牛品种。目前我国奶牛养殖品种以荷斯坦及其杂交改良品种为主,占比在85%以上,另外还有不到5%的本土品种(新疆褐牛、三河牛等),以及少量乳肉兼用的进口品种(西门塔尔牛等)。

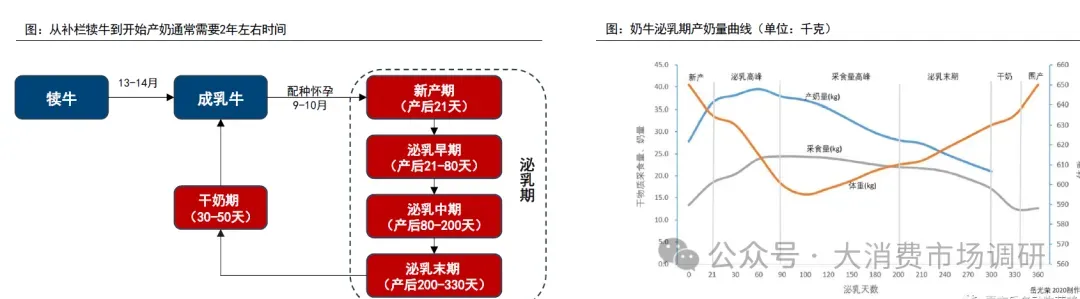

原奶供给调节滞后,奶牛从补栏到产奶需要约2年时间

➢ 奶牛场从补栏犊牛到开始产奶通常需要2年左右时间。养殖端引入牛犊后,13-14个月之后可以开始配种,此后再经历9-10月孕期并完成分娩后,奶牛才会正式进入泌乳期。泌乳早中期(产后21-200天)是产奶高峰期,330天之后奶牛便进入干奶期,持续30-50天,然后需再次配种进入上述循环。

➢ 通常情况下,一头奶牛的有效产奶年限是5-8年,之后产奶效率会逐步降低,因此会被淘汰进入肉牛屠宰加工渠道。淘汰奶牛大概占国内牛肉产量的5-10%,占比主要受肉奶行情波动影响 。

中国是全球第四大产奶国,国内产区分布较为集中

➢我国奶牛存栏和牛奶产量均位居全球第四。全球奶牛存栏接近2.9亿头,其中存栏TOP5为印度/巴西/欧盟/中国/美国,占比分别为46%/13%/7%/5%/3%;全球牛奶年产量约为7.8亿吨,其中产量TOP5是欧盟/印度/美国/中国/巴西,占比分别为20%/16%/13%/5%/5%。主要产区存栏和产量占比的差异体现为品种性能和生产管理水平的差异。

➢国内养殖产区分布较集中,内蒙古是最大的牛奶产区。参考国家统计局口径,我国奶牛存栏规模接近1200万头,其中存栏TOP5省份分别为内蒙古/河北/新疆/黑龙江/东北,占比分别为14%/13%/12%/10%/7%;我国2024年牛奶产量约为4100万吨,其中产量TOP5省份分别为内蒙古/河北/宁夏/黑龙江/山东,占比分别为19%/14%/11%/11%/8%。

原奶生产成本主要受饲料原料价格影响

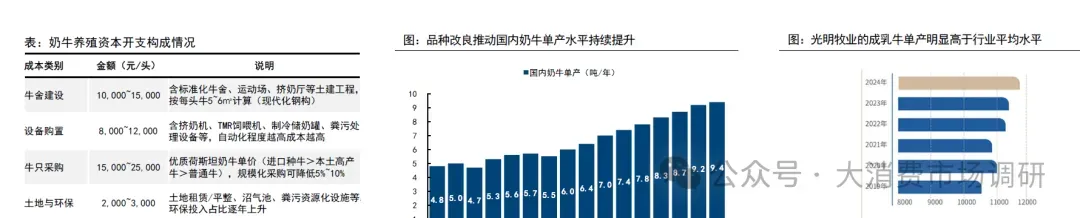

➢参考全国农产品成本收益资料汇编,2023年我国奶牛养殖过程中单公斤原奶对应的完全成本大概为3.74元,其中饲料相关成本合计2.43元/kg(占比65%),固定资产折旧成本0.44元/kg(占比12%)。剔除折旧摊销后,2023年单公斤原奶的现金成本大概为3.30元。

奶牛养殖重资产,大企业具备规模和效率优势

➢奶牛养殖重资产但规模经济。单头奶牛养殖的资本开支投入大概在3.5-4.0万元,但规模场可有效使用并摊薄自动化设备开支。另外,规模场在育种和养殖技术方面领先,造奶效率明显更高。其次,下游乳制品环节高度集中,规模场可以更好对接采购规模和质量要求,行业近年呈现自下而上整合趋势,蒙牛、伊利等头部乳制品企业纷纷向上游扩张养殖产能。

国内原奶目前仍存在缺口,依赖进口大包粉补充

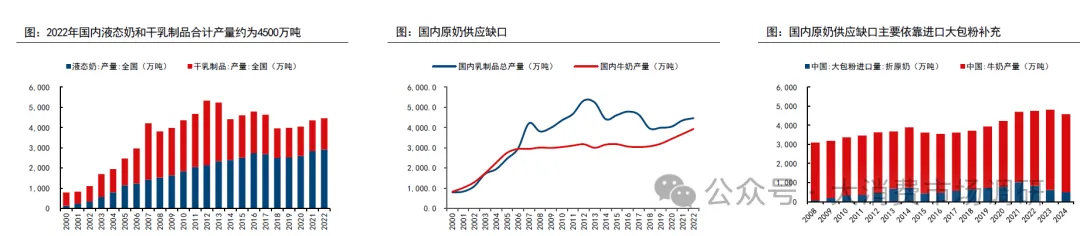

➢中国乳制品生产环节的原奶年需求接近4500万吨。据中国奶业年鉴统计,2022年国内液态奶产量为2925万吨(yoy+3%),干乳制品折原奶产量为1541万吨(yoy+2%),二者合计为4466万吨(yoy+3%)。

➢国内牛奶自产量4000万吨左右,存在约500万吨缺口,主要通过进口大包粉补充。据国家统计局统计,2024年国内自产牛奶量4079万吨,乳制品生产原料依赖进口补充,当年大包粉折原奶进口量为511万吨,占国内原料总供应量的11%左右。

➢注:1kg进口大包粉可折合约8kg生鲜原奶,主要用于复原乳生产(如UHT奶、酸奶)、烘焙食品、婴幼儿配方奶粉等加工领域。

全球大包粉贸易格局集中,新西兰是主要输出国

出口格局:参考USDA统计口径,2024年全球全脂奶粉出口量为194万吨(折原奶量1552万吨),其中新西兰/欧盟/阿根廷是TOP3出口区域,占比分别为74%/10%/7%。

进口格局:参考USDA统计口径,2024年全球全脂奶粉进口量为99万吨(折原奶量790万吨),其中中国/巴西/印尼是TOP3进口区域,占比分别为38%/15%/7%。