报告时间:2026年1月

数据周期:2023-2026年

报告类型:市场调研·投资分析·行业洞察

一、市场概览:规模与增长态势

1.1 市场规模持续扩张,增速保持高位

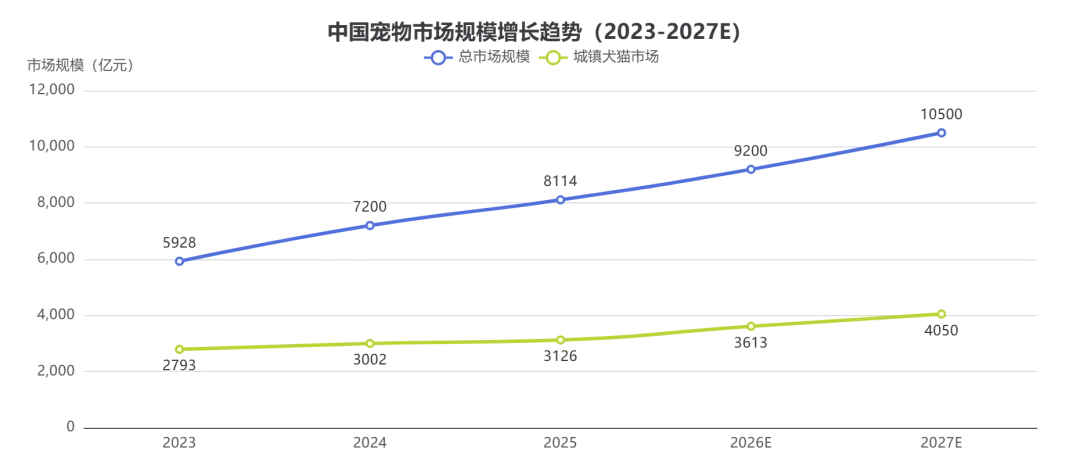

中国宠物市场正经历高速增长期。根据毕马威《2025年中国宠物行业市场报告》,2025年中国宠物市场规模预计突破8114亿元[1],相比2023年的5928亿元,年复合增长率高达25.4%。这一增速远超传统消费品行业,凸显宠物经济的强劲活力。

城镇犬猫市场作为核心细分领域,增长同样亮眼。《2026年中国宠物行业白皮书》显示,2025年城镇宠物(犬猫)消费市场规模达3126亿元,较2024年增长4.1%[2]。其中,猫消费市场规模达1520亿元,同比增长5.2%,超过犬消费市场(1606亿元,同比增长3.2%)的增速,说明"猫经济"正在崛起。

预测数据显示,到2027年城镇犬猫市场规模将突破4000亿元,达到4050亿元[2],到2028年有望进一步扩容。这意味着未来三年,宠物市场仍将保持双位数增长。

1.2 养宠渗透率提升,宠物数量稳步增长

2025年城镇犬猫数量达1.26亿只,较2024年增长221万只(上升1.8%)[2]。其中,宠物猫7289万只(同比增长1.9%),宠物犬5343万只(同比增长1.6%)。猫的数量已超过犬,且增速更快,反映出年轻一代养宠偏好的转变——猫更适合城市独居生活,养护成本相对较低。

值得注意的是,单只宠物年均消费持续上升。2025年单只犬年均消费3006元(同比上升1.5%),单只猫年均消费2085元(同比上升3.2%)[2]。这说明消费者不仅养宠数量增加,更愿意为宠物投入更多,消费升级趋势明显。

1.3 与全球市场对比:增速领先,潜力巨大

从全球视角看,中国宠物市场虽然起步较晚,但增速远超欧美成熟市场。根据Euromonitor数据,2021年全球宠物食品市场CR5约52.5%,玛氏、雀巢等巨头占据主导地位[3]。相比之下,中国宠物食品市场2023年CR5仅21.3%[3],市场集中度远低于美国(76.1%)和日本(85.3%)[3],这意味着中国市场仍处于快速成长期,竞争格局尚未固化,为本土品牌提供了巨大的成长空间。

二、细分赛道深度解析

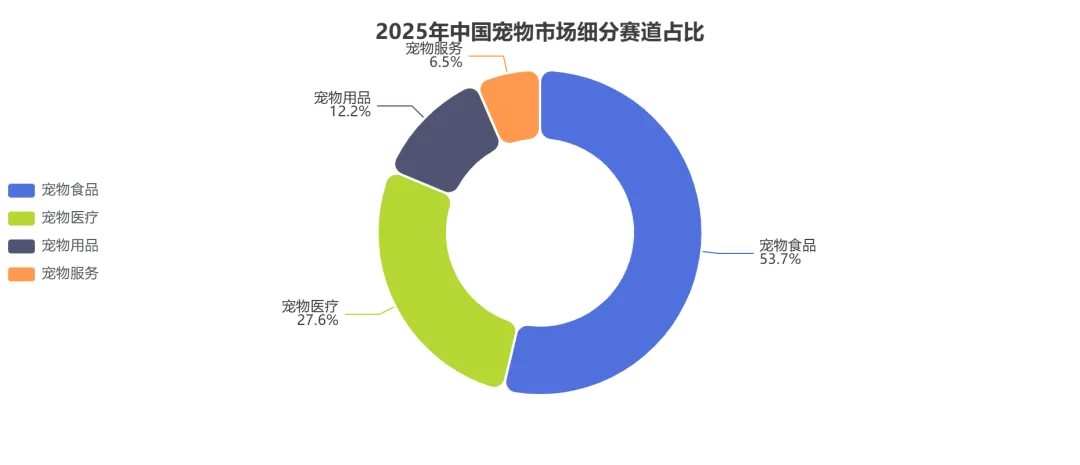

中国宠物市场由四大细分赛道构成:宠物食品、宠物医疗、宠物用品、宠物服务。各赛道规模、增速和发展阶段各异,呈现出差异化的投资机会。

2.1 宠物食品:刚需市场,占据半壁江山

宠物食品是最大的细分市场,占整体市场份额的52%-54%[4]。2023年宠物食品市场规模约1458.5亿元[4],2024年增长至1750亿元(同比增长14.4%)[5],预计2025年达1970亿元,2028年将突破3800亿元,年复合增长率为14.9%[5]。

食品市场内部呈现三大结构:

●主粮:占比最大,是养宠刚需,市场相对成熟

●零食:增长迅速,满足情感需求和训练需求

●营养品/保健品:新兴品类,受益于科学养宠理念普及

从消费结构看,2025年食品市场份额为53.7%,主粮、零食、营养品均小幅上升[2],说明消费者对宠物饮食的重视程度持续提升,愿意为更高品质、更多样化的食品买单。

2.2 宠物医疗:第二大赛道,增长潜力最强

宠物医疗占市场份额的27%-28%[4],是仅次于食品的第二大赛道。2023年中国宠物(犬猫)医疗市场规模达1050亿元,过去五年年复合增长率维持在15%-20%[6]。预计到2028年,市场规模将超过2000亿元[6],增长空间巨大。

医疗市场细分包括:

●宠物医院/诊所:基础设施快速扩张,连锁化趋势明显

●药品与疫苗:2024年宠物医药市场规模209.5亿元,预计2029年达354.1亿元(CAGR 10.4%)[4]

●宠物保险:新兴领域,渗透率低但增长迅速

值得关注的是,宠物医疗支出占比从2018年的19%上升至2024年的28%[7],显示宠主对宠物健康的重视程度大幅提升。这一趋势受益于:养宠人群年轻化、科学养宠理念普及、宠物寿命延长带来的医疗需求增加。

2.3 宠物用品:市场份额12%,智能化成亮点

宠物用品占市场份额的12%-12.5%[4]。中国宠物用品市场规模从2018年214.9亿元增长至2023年407亿元(CAGR 13.6%),预计2025年达484亿元[4]。

用品市场呈现两大趋势:

1.日用品稳定增长:猫砂、玩具、牵引绳等基础用品需求稳定,价格竞争激烈

2.智能用品快速崛起:智能猫砂盆、自动喂食器、智能饮水机等产品受到年轻消费者青睐,客单价高(150-3000元)[8],毛利率优于传统用品

电商数据显示,智能猫砂盆(如小佩MAX2,售价1299元起)、自动喂食器(如LeiBoo,售价155元起)等产品销量持续攀升[8],反映出消费者对便捷性、科技感的追求。

2.4 宠物服务:占比最小但增长迅速

宠物服务占市场份额的6.5%-6.8%[2],是四大赛道中占比最小的,但增长潜力不容小觑。服务市场包括:

●美容洗护:78.4%的宠主首选宠物店洗美服务,上门洗美服务占比3.2%(同比上升)[2]

●寄养服务:48.5%的宠主选择宠物店寄养,专业上门喂养服务占比11.4%(同比上升)[2]

●训练、殡葬等:新兴细分领域,市场教育阶段

随着宠物服务标准化、专业化程度提升,以及消费者对服务品质要求提高,这一赛道有望加速增长。

三、消费者洞察

3.1 养宠人群画像:年轻化、女性化、城市化

年龄分布:90后是养宠主力军,占比42.7%;00后迅速崛起,占比26.3%;80后占24.5%;80前不足10%[2]。这一结构说明养宠人群高度年轻化,90后和00后合计占比近70%,他们是互联网原住民,消费习惯偏向线上,对品牌、品质、颜值有更高要求。

地域分布:养宠集中在一二线城市。从猫砂选择可见消费分层:一线城市猫主人选择豆腐猫砂占比48.3%(环保、可冲厕所),二线城市选择混合猫砂占比47.4%,三线及以下城市选择膨润土猫砂占比29.8%[2]。这反映出一线城市消费者更注重环保和便捷性,愿意为高端产品支付溢价。

性别分布:虽然数据未明确披露,但从小红书等社交平台内容看,女性养宠者占比更高,她们更愿意分享养宠日常、晒宠物照片、购买宠物用品,是宠物消费的主力。

3.2 消费行为特征:高频、高客单、多元化

单只宠物年均消费:2025年单只犬年均消费3006元,单只猫年均消费2085元[2],均创历史新高。犬的消费高于猫,主要因为犬体型更大、食量更大、医疗费用更高。

消费结构:食品仍是最大支出项(占比53.7%),其次是医疗(27.6%)、用品(12.2%)、服务(6.5%)[2]。值得注意的是,驱虫频次选择2-3次的占比36.5%,4次占比15.6%,5次及以上占比24.7%[2],说明宠主对宠物健康管理的重视程度提升,预防性医疗消费增加。

线上线下渠道:2023年宠物食品线上渠道占比已超60%,2013-2023年线上渠道销售额CAGR达49.05%[9]。2024年全年线上渠道销售额300.5亿元(同比增长17.4%),其中天猫占比50.2%,抖音占比27.7%(同比增长55%),京东占比22.1%[9]。抖音的快速增长说明短视频+直播带货成为新兴渠道,品牌需重视内容营销。

3.3 消费升级趋势:高端化、科学养宠、情感需求

高端化:消费者愿意为高品质产品支付溢价。以宠物食品为例,高鲜肉含量粮(70%-80%鲜肉)、烘焙粮、冻干粮等高端产品增长迅速。弗列加特品牌新品销售额占比达42%,均价较基础产品提升27.4%[10]。

科学养宠:消费者更注重营养均衡、成分透明、功能性产品。营养品/保健品市场小幅上升[2],反映出宠主对宠物健康管理的重视。小红书上"科学养宠"相关笔记互动量高,说明消费者渴望获取专业知识。

情感需求:宠物不再是"动物",而是"家人"。消费者愿意为宠物购买玩具、服装、生日蛋糕等非必需品,满足情感寄托需求。这一趋势推动了宠物服务、宠物社交等新兴业态发展。

四、竞争格局与主要玩家

4.1 市场集中度:分散竞争,国产替代加速

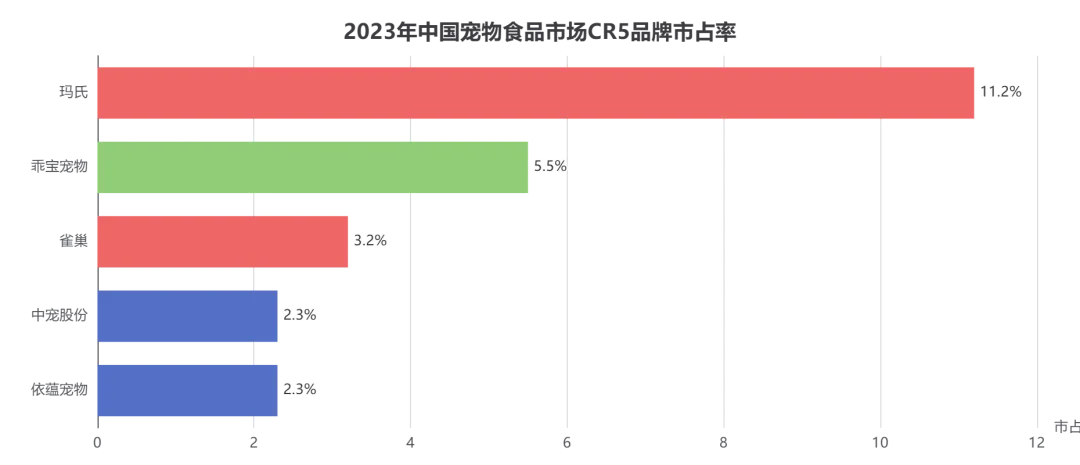

中国宠物市场整体集中度较低,竞争格局分散。2023年宠物行业CR3和CR5分别为3.6%和4.5%[11],远低于成熟市场。以宠物食品为例,2023年食品企业口径CR3、CR5、CR10分别为19.9%、24.5%、32.1%[12],相比美国(CR10 76.1%)和日本(CR10 85.3%)仍有巨大差距[3]。

但集中度正在缓慢提升。2025年7-10月,宠物食品品牌线上CR2、CR3、CR5分别为9.5%、12.1%、16.2%,环比提升1.1、1.5、1.5个百分点[13],且增长主要由前三大品牌贡献,显示头部企业正加速整合市场。

4.2 国际品牌:市占率下滑,但仍具优势

玛氏(Mars):全球宠物食品巨头,旗下拥有皇家(Royal Canin)、宝路(Pedigree)等知名品牌。2023年在中国市占率11.2%[12],位居第一,但相比2014年的16.5%已明显下滑[14]。皇家品牌2025年实现38%的增长[13],说明高端品牌仍有竞争力。

雀巢(Nestlé):旗下冠能(Pro Plan)等品牌,2023年市占率3.2%[12],较2014年的5.9%下滑明显[14]。

国际品牌的优势在于品牌认知度高、产品研发能力强、供应链成熟,但劣势是价格偏高、本土化不足、渠道下沉慢。

4.3 本土品牌:快速崛起,占据三席

乖宝宠物(麦富迪、弗列加特):中国宠物食品龙头,2023年市占率5.5%[12],位居第二。麦富迪线上销售额同比增长22%,市场份额稳定在6.4%;弗列加特同比增长109%,市场份额提升至3.3%[13]。弗列加特通过持续产品创新(高鲜肉膨化粮、烘焙粮)推动价盘上移,新品销售额占比42%[10]。

中宠股份(顽皮、领先):2023年市占率2.3%[12],前三季度收入同比增长21.1%[10]。旗下顽皮、领先品牌分别实现37%和69%的增长[13]。

佩蒂股份(爵宴):零食赛道领先企业,自主品牌"爵宴"在鸭肉干零食赛道取得TOP1成绩,国内市场占比接近20%[15]。爵宴增长38%,市场份额达0.5%[13]。

依蕴宠物(伯纳天纯):2023年市占率2.3%[12],与中宠股份并列第四。

本土品牌的优势在于性价比高、渠道下沉快、线上运营能力强、产品迭代快,但劣势是品牌溢价能力弱、研发投入不足、国际化程度低。

4.4 新兴玩家:DTC品牌、跨界入局者

疯狂小狗(Crazy Puppy):电商爆款品牌,专注性价比犬粮,年销售额超10亿元[16]。通过天猫、抖音等平台快速获客,主打幼犬粮和全价粮。

未卡、宠幸、布兰德等:新兴DTC品牌,通过社交媒体营销、KOL种草、直播带货等方式快速崛起,主打年轻消费者。

跨界玩家:新希望集团收购澳洲宠物食品公司[17],依依股份收购宠粮品牌高爷家[17],传统食品、农牧企业纷纷入局宠物赛道,带来资金、供应链、渠道优势。

4.5 线上线下渠道竞争

线上渠道:占据主导地位(超60%),天猫、抖音、京东三足鼎立。2024年天猫占比50.2%,抖音占比27.7%(同比增长55%),京东占比22.1%[9]。抖音的快速增长改变了竞争格局,内容营销、直播带货成为品牌必争之地。

线下渠道:包括宠物店、商超、专卖店等。线下渠道的优势在于体验感强、信任度高,但劣势是覆盖面有限、成本高。连锁宠物店(如宠物家、新瑞鹏)通过标准化服务、会员体系提升竞争力。

五、投融资与资本动向

5.1 投融资热度:2021年达峰,近年回落后企稳

2021年是投融资高峰,共发生88起融资事件,融资金额达106.91亿元[18]。此后热度下降,2023年发生45起融资事件,融资金额70.94亿元[18]。2024年前9月发生23起融资事件,融资金额23.49亿元[18],2025年上半年融资总额近10亿元[19],全年共33起融资[17]。

单笔融资金额方面,2023年达到近年顶峰,单笔融资金额1.6亿元;2024年前9月单笔融资约1亿元[18]。2025年亿元级融资有5起[17],包括艾益动物药品、帅克宠物等。

投融资热度回落主要因为:宏观经济环境影响、资本趋于理性、早期项目估值回调。但头部项目仍受追捧,说明资本更关注有核心竞争力的企业。

5.2 热门投资赛道:医疗/药品最"吸金"

宠物医疗/药品是最受资本青睐的赛道。2025年上半年宠物医疗投资数量占比高达53%[19],全年宠物医疗/保健赛道获投13起以上[17],包括普诺康生物、天宠制药、国宠血液技术、汉佩生物、觅投克生物、中科拜克、赫兹生命等。

资本关注医疗赛道的原因:

市场增速快:医疗市场CAGR 15%-20%,高于食品赛道

技术壁垒高:疫苗、药品研发需要专业能力,竞争门槛高

政策利好:国家推动宠物疫苗国产化,支持创新药研发

盈利能力强:医疗服务、药品毛利率高于食品、用品

宠物食品赛道:2025年获投6起[20],包括布兰德宠物食品、中誉宠物食品等。食品赛道竞争激烈,资本更青睐有差异化产品、供应链优势的企业。

宠物智能/科技赛道:2025年有星联未来、灵予科技、重庆绮算法等获投[21],涵盖AI穿戴设备、环境监测、算法诊疗等。智能化是未来趋势,资本提前布局。

宠物服务赛道:2025年获投6起[17],包括元启谷仓、派特鲜生、宠会说等,聚焦线下服务、即时配送等场景。

5.3 明星投资项目

艾益动物药品:2025年1月完成亿元级C+轮融资[17],专注宠物药品研发,受益于国产替代趋势。

帅克宠物:获得亿元级融资[17],老牌宠物食品企业,通过产品升级、渠道拓展保持竞争力。

派特鲜生:天使轮融资2500万美元[21],专注宠物鲜食配送,满足消费升级需求。

5.4 上市公司表现

乖宝宠物:2024年前三季度收入稳健增长,麦富迪、弗列加特双品牌驱动[13]。

中宠股份:2024年前三季度收入同比增长21.1%[10],内外销并举,出口业务占比高。

佩蒂股份:2024年前三季度收入下降17.8%[10],但自主品牌爵宴增长38%[13],国内市场占比提升。

路斯股份:2024年前三季度收入增长7.7%[10],主营宠物用品出口。

5.5 产业基金与并购

2025年共有7起重大并购和5只产业基金成立,总规模超20亿元[17]。代表性案例:

●依依股份收购宠粮品牌高爷家[17]:上市公司通过并购拓展产品线

●新希望集团收购澳洲宠物食品公司[17]:传统农牧企业跨界布局

产业整合加速,头部企业通过并购快速扩大规模、完善产业链。

六、政策环境与行业规范

6.1 国家层面:标准先行,规范发展

行业标准制定:2025年1月,国家市场监督管理总局批准发布《宠物诊疗机构诊疗服务指南》和《宠物经营场所环境清洁与消毒指南》两项国家标准,将于2025年8月1日起正式实施[22]。这是首批针对宠物诊疗和经营场所的推荐性国家标准,填补了行业空白,为规范化发展奠定基础。

宠物食品安全:农业农村部《宠物饲料卫生规定》(2018年施行)[23]明确了宠物饲料卫生指标限量,包括氟、镉、铬、汞、铅、总砷、三聚氰胺、黄曲霉毒素B1等21项指标。2025年《宠物饲料标签规定》严格执行"宣称即举证"原则,要求功效宣称提供第三方试验报告[24]。

兽药管理:2025年版《中国兽药典》升级宠物专用药物标准[24],《动物诊疗许可证》电子证照系统9月全面落地[24],实现执业兽医备案实时监控。

产业促进政策:2025年11月,工业和信息化部等印发《关于增强消费品供需适配性进一步促进消费的实施方案》,明确"积极发展宠物周边等兴趣消费产品"[25]。

6.2 地方政策:量化目标,产业集群

多个省市出台促进宠物经济发展的政策,设定明确的产业规模目标:

浙江省:2025年10月发布《关于促进宠物经济发展的意见》[26],提出到2027年省内宠物经济消费市场规模突破300亿元;到2030年突破500亿元,建成全国宠物经济创新策源地、宠物食品品牌大省、宠物用品制造强省。

无锡市:2025年8月发布《关于促进宠物产业发展的实施意见》[27],提出到2027年全市宠物产业规模突破30亿元,其中宠物用品制造业10亿元、批发零售业15亿元、诊疗及服务业5亿元。

扬州市:2025年12月发布《关于促进宠物经济高质量发展的实施意见》[28],提出到2027年全市宠物产业规模突破30亿元,其中宠物用品制造业产值超20亿元。

地方政策的核心举措包括:打造宠物产业园、培育规上企业、推动电商赋能、发展出口贸易、建设宠物友好社区/商圈/景区等。

6.3 养犬管理:新法实施,违法成本提升

2026年1月1日起,新修订的《中华人民共和国治安管理处罚法》正式实施[29],对养宠行为划定明确法律边界:

●饲养动物干扰他人生活:警告后罚款上限从500元提升至1000元

●违规饲养烈性犬或未拴绳致伤:最高可处拘留及罚款

●驱使动物伤人:按故意伤害罪处理

新法填补了此前治安处罚的法律真空,对规范养宠行为形成强大约束力,推动文明养宠、责任养宠理念普及。

6.4 政策影响:规范化发展,提升服务质量

政策的密集出台对行业产生深远影响:

提升行业规范化水平:标准制定、资质管理推动行业从野蛮生长转向规范发展

增强消费者信心:食品安全标准、诊疗服务规范保障消费者权益

促进产业集聚:地方政策推动产业园区建设,形成规模效应

倒逼企业升级:高标准要求淘汰落后产能,利好头部企业

七、未来趋势与投资机会

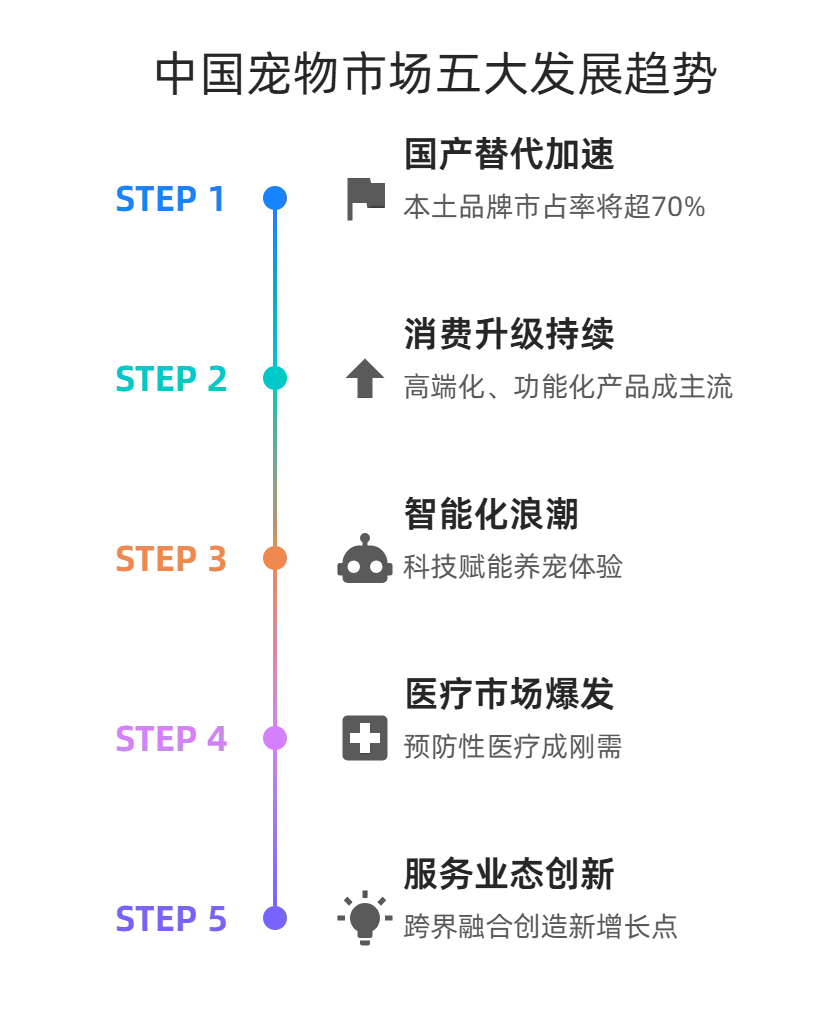

7.1 五大发展趋势

趋势一:国产替代加速,本土品牌崛起

2022年国产宠物食品市占率超60%[16],麦富迪、伯纳天纯等品牌通过高性价比抢占外资市场。未来5年,国产品牌有望进一步提升市占率至70%以上,头部企业将通过产品创新、渠道下沉、品牌建设巩固优势。

趋势二:消费升级持续,高端化、功能化成主流

消费者愿意为高品质产品支付溢价。高鲜肉含量粮、烘焙粮、冻干粮、功能性营养品(护肠胃、美毛、关节保健)等高端产品增长迅速。品牌需聚焦产品研发,满足细分需求。

趋势三:智能化浪潮,科技赋能养宠体验

智能猫砂盆、自动喂食器、智能饮水机、AI健康监测等产品快速普及。未来,宠物可穿戴设备、远程互动设备、健康管理APP等将成为标配,科技企业、互联网公司有望跨界入局。

趋势四:医疗市场爆发,预防性医疗成刚需

宠物寿命延长、宠主健康意识提升推动医疗需求增长。预防性医疗(疫苗、体检、驱虫)、慢病管理(老年犬猫护理)、宠物保险等细分领域将快速增长。连锁宠物医院、专科医院、互联网医疗平台迎来机会。

趋势五:服务业态创新,满足多元化需求

宠物社交、宠物摄影、宠物烘焙、宠物民宿、宠物友好餐厅等新兴业态涌现。“宠物+旅游”、“宠物+文创”、"宠物+社交"等跨界融合成为新增长点。

7.2 细分赛道机会点识别

宠物食品:

●机会点:功能性营养品(护肠胃、美毛、关节保健)、鲜食/冻干食品、老年宠物专用粮

●投资逻辑:刚需市场,增速稳定,国产替代空间大

●关注企业:乖宝宠物、中宠股份、新兴DTC品牌

宠物医疗:

●机会点:宠物疫苗国产化、专科医院(骨科、眼科)、互联网医疗平台、宠物保险

●投资逻辑:增速最快,技术壁垒高,政策利好

●关注企业:瑞派宠物、新瑞鹏集团、艾益动物药品、天宠制药

宠物用品:

●机会点:智能硬件(猫砂盆、喂食器、健康监测设备)、环保用品(可降解猫砂、环保玩具)

●投资逻辑:智能化趋势明显,客单价高,毛利率优

●关注企业:小佩、空气萝卜、LeiBoo

宠物服务:

●机会点:连锁宠物店、上门服务(洗美、喂养)、宠物殡葬、宠物友好空间

●投资逻辑:市场空白大,服务标准化提升空间大

●关注企业:宠物家、派特鲜生、元启谷仓

7.3 潜在风险与挑战

风险一:行业竞争加剧,价格战压缩利润

市场集中度低,中小品牌众多,价格竞争激烈。低价策略虽能快速获客,但长期看损害品牌价值、压缩利润空间。

风险二:食品安全事件影响行业信任

宠物食品安全事件(如霉菌超标、成分虚标)时有发生,一旦爆发大规模事件,将重创消费者信心,影响整个行业。

风险三:政策监管趋严,合规成本上升

食品安全标准、诊疗资质、养犬管理等政策趋严,不合规企业将被淘汰,合规成本上升挤压中小企业生存空间。

风险四:消费者需求变化快,产品迭代压力大

年轻消费者追求新鲜感,产品生命周期缩短。品牌需持续创新,否则易被替代。

风险五:宏观经济波动影响消费意愿

宠物消费虽有刚性,但非必需品消费(零食、玩具、服务)受经济环境影响较大。经济下行期,消费者可能削减宠物支出。

7.4 投资建议与策略方向

对于投资机构:

重点关注医疗赛道:增速快、壁垒高、政策利好,尤其是疫苗、创新药、连锁医院

布局智能硬件:科技赋能养宠,智能设备渗透率提升空间大

挖掘细分龙头:食品、用品赛道竞争激烈,但细分品类龙头(如零食、猫砂)仍有投资价值

关注产业整合:并购机会增多,头部企业通过并购快速扩张

对于创业者:

聚焦差异化产品:避开红海竞争,开发功能性、高端化产品

重视品牌建设:通过内容营销、KOL种草、用户运营建立品牌认知

拥抱新渠道:抖音、小红书等新兴渠道增长迅速,早期布局抢占先机

注重合规经营:政策趋严,合规是生存底线

对于传统企业:

跨界布局宠物赛道:食品、农牧、医药企业可发挥供应链、渠道优势

投资并购加速扩张:通过并购快速获取品牌、技术、市场

产业链延伸:从单一环节向全产业链延伸,提升盈利能力

八、总结与展望

8.1 核心发现汇总

市场规模:2025年中国宠物市场规模突破8000亿元,城镇犬猫市场达3126亿元,未来三年将保持双位数增长

细分赛道:食品占比53.7%(刚需市场),医疗占比27.6%(增速最快),用品占比12.2%(智能化趋势),服务占比6.5%(潜力巨大)

消费者:90后、00后占比近70%,年轻化、线上化、高端化趋势明显,单只宠物年均消费持续上升

竞争格局:市场集中度低(CR5仅21.3%),国产替代加速,本土品牌市占率超60%

投融资:2025年全年33起融资,医疗赛道最"吸金",资本更关注有核心竞争力的企业

政策环境:国家标准密集出台,地方政策设定量化目标,规范化发展成主旋律

8.2 市场前景判断

中国宠物市场正处于高速成长期,未来5-10年仍将保持快速增长。驱动因素包括:

●养宠渗透率提升:相比欧美日,中国养宠渗透率仍有巨大提升空间

●消费升级:单只宠物消费持续上升,高端化、功能化产品需求旺盛

●政策利好:国家、地方政策支持产业发展,规范化提升行业天花板

●技术创新:智能化、数字化赋能养宠体验,创造新需求

预计到2030年,中国宠物市场规模有望突破1.5万亿元,成为全球第二大宠物市场。

8.3 关键成功要素

对于企业:

产品力:高品质、差异化、功能性产品是核心竞争力

品牌力:通过内容营销、用户运营建立品牌认知和忠诚度

渠道力:线上线下全渠道布局,拥抱新兴渠道(抖音、小红书)

供应链:稳定、高效、可追溯的供应链保障产品品质和成本优势

合规经营:食品安全、资质齐全是生存底线

对于投资者:

选赛道:优先医疗、智能硬件等高增长、高壁垒赛道

选企业:关注有核心技术、品牌优势、渠道能力的头部企业

选时机:行业整合加速,并购机会增多,提前布局龙头企业

对于政府:

完善标准体系:加快制定食品、医疗、服务等领域国家标准

优化营商环境:简化审批流程,支持企业创新

引导文明养宠:加强宣传教育,提升养宠人士责任意识

结语

中国宠物市场正从"野蛮生长"转向"规范发展",从"价格竞争"转向"价值竞争"。在这个过程中,有核心竞争力的企业将脱颖而出,成为行业龙头;而缺乏竞争力的企业将被淘汰出局。对于投资者和创业者而言,这是一个充满机遇与挑战的黄金时代。把握趋势、聚焦价值、长期坚持,才能在宠物经济的浪潮中赢得未来。

参考文献

[1] 毕马威《2025年中国宠物行业市场报告》,2025年11月[2] 《2026年中国宠物行业白皮书》,2026年1月[3] Euromonitor、华经产业研究院数据,2022-2023年[4] 毕马威《2025年中国宠物行业市场报告》,2025年6月[5] 东方财富网《2025中国宠物食品行业现状报告》,2025年7月[6] 东方财富网《2025中国宠物医疗行业现状报告》,2025年7月[7] 东方财富网《中国宠物行业的高质量发展路径与未来趋势》,2026年1月[8] 淘宝/京东电商平台商品数据,2026年1月[9] 中金公司《宠物经济2026年展望》,2025年12月[10] 中金公司《宠物经济2026年展望》,2025年12月[11] 前瞻经济学人《洞察2024:中国宠物行业竞争格局及市场份额》,2024年11月[12] 未来智库《宠物食品出口与集中度分析》,2025年6月[13] 中金公司《宠物经济2026年展望》,2025年12月[14] 雪球《国产品牌快速崛起,一文梳理"宠物经济"产业逻辑》,2025年4月[15] 未来智库《宠物市场现状、消费者特征及竞争格局分析》,2024年12月[16] 宠物博物馆《宠物行业黑马榜单》,2025年5月[17] 搜狐《33起融资、20亿基金…2025宠物行业真实投融资图鉴》,2025年12月[18] 新浪财经《启示2024:中国宠物行业投融资及兼并重组分析》,2024年10月[19] 同花顺财经《上半年国内宠物行业融资总额近10亿元》,2025年8月[20] 万联证券《宠物行业深度报告系列一》,2024年6月[21] 一度资本《倒闭潮,15家宠物公司完成新一轮融资》,2025年9月[22] 人民网《两项宠物行业国家标准宣贯会议在北京举行》,2025年2月[23] 农业农村部《宠物饲料卫生规定》,2018年6月[24] 维宠宠物导航网《2025全国宠物政策核心指南》,2025年12月[25] 经济网《政策赋能 标准引领宠物产业高质量发展》,2025年12月[26] 浙江省农业农村厅《关于促进宠物经济发展的意见》,2025年10月[27] 无锡市人民政府《关于促进宠物产业发展的实施意见》,2025年8月[28] 扬州市人民政府《关于促进宠物经济高质量发展的实施意见》,2025年12月[29] 中国报告大厅《2026年宠物管理新规落地与行业数据透视》,2026年1月

报告完成时间:2026年1月28日数据来源:毕马威、中金公司、Euromonitor、前瞻经济学人、东方财富网、IT桔子、小红书、淘宝/京东等报告篇幅:约6000字