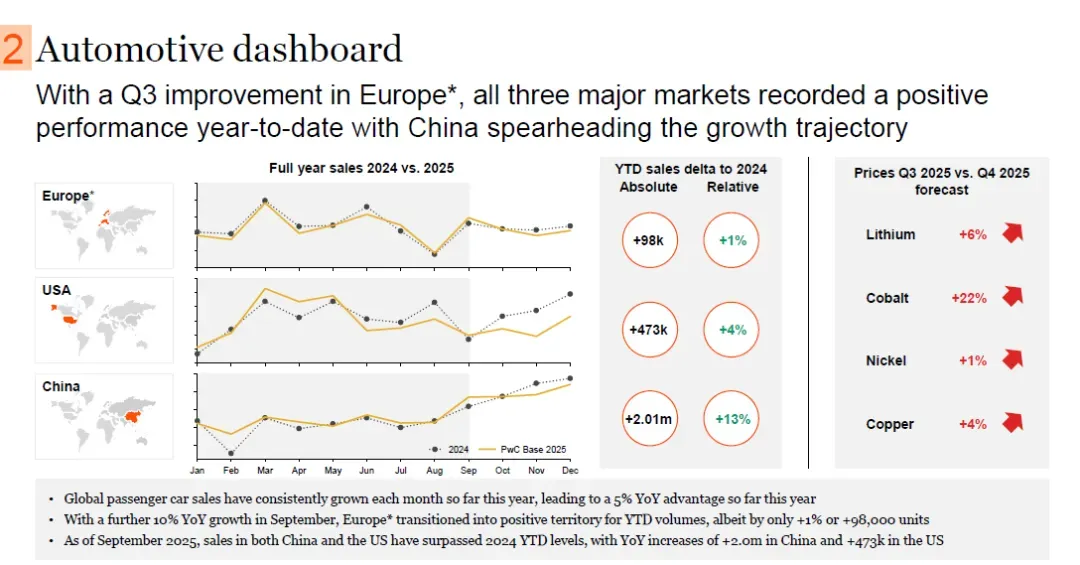

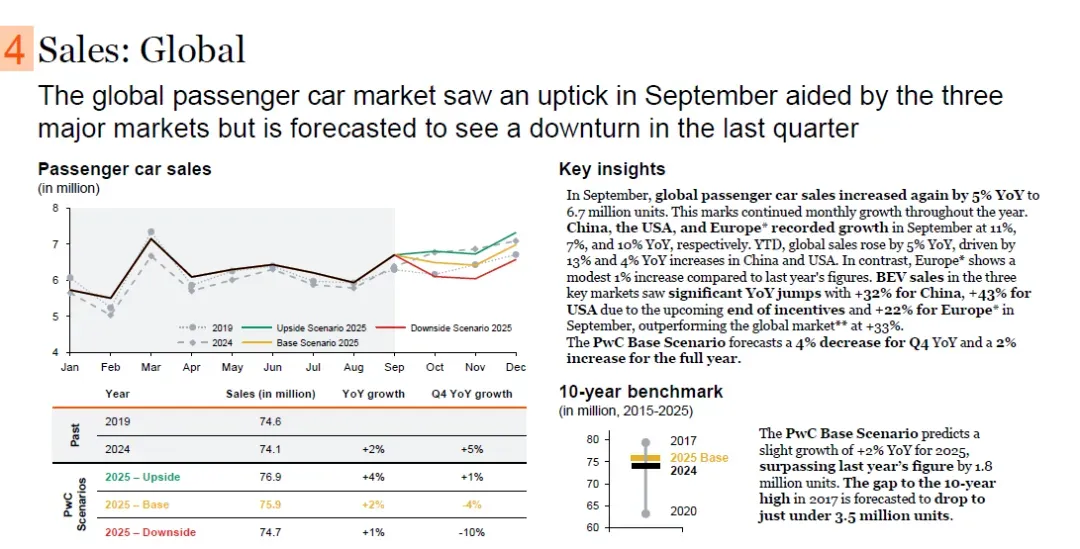

2025年得益于欧洲第三季度的改善,中、美、欧三大主要市场年初至今均录得积极表现,其中中国引领增长态势。与2024年相比,2025年年初至今欧洲汽车销量增加9.8万辆,同比增长1%;美国增加47.3万辆,同比增长4%;中国增加201万辆,同比增长13%。

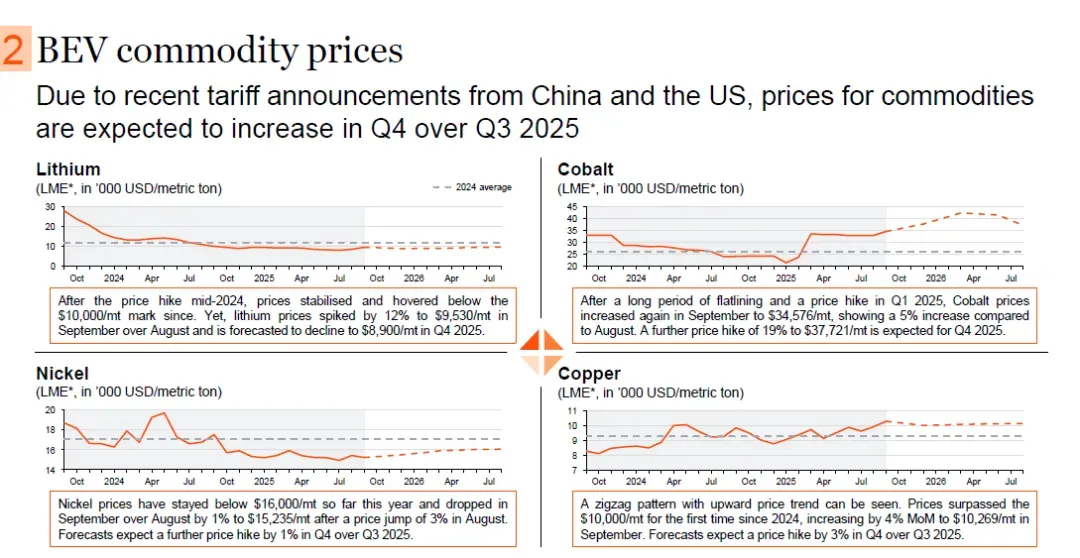

2025年第三季度与第四季度预测价格对比显示,锂价预计上涨6%,钴价预计上涨22%,镍价预计上涨1%,铜价预计上涨4%。

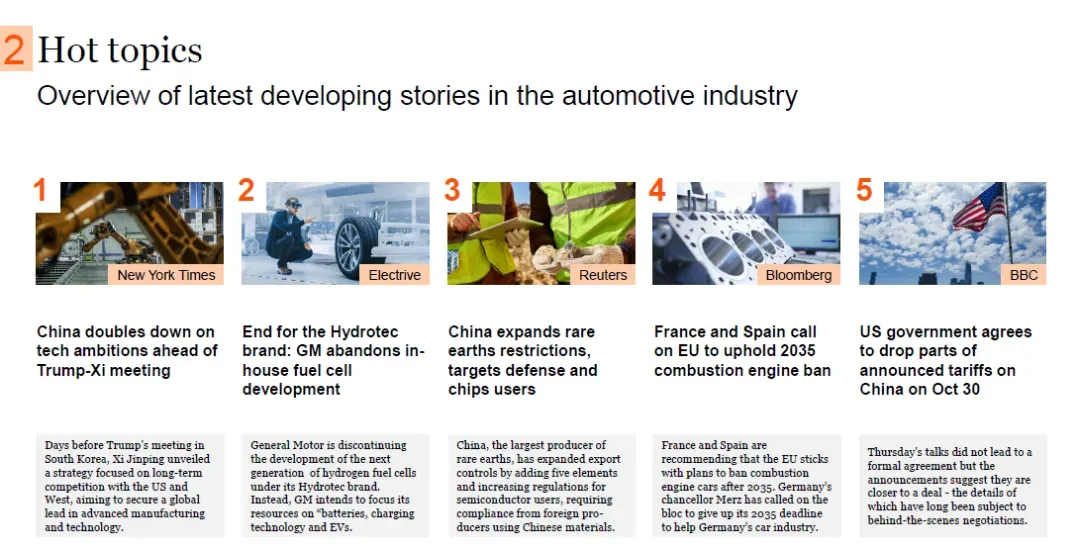

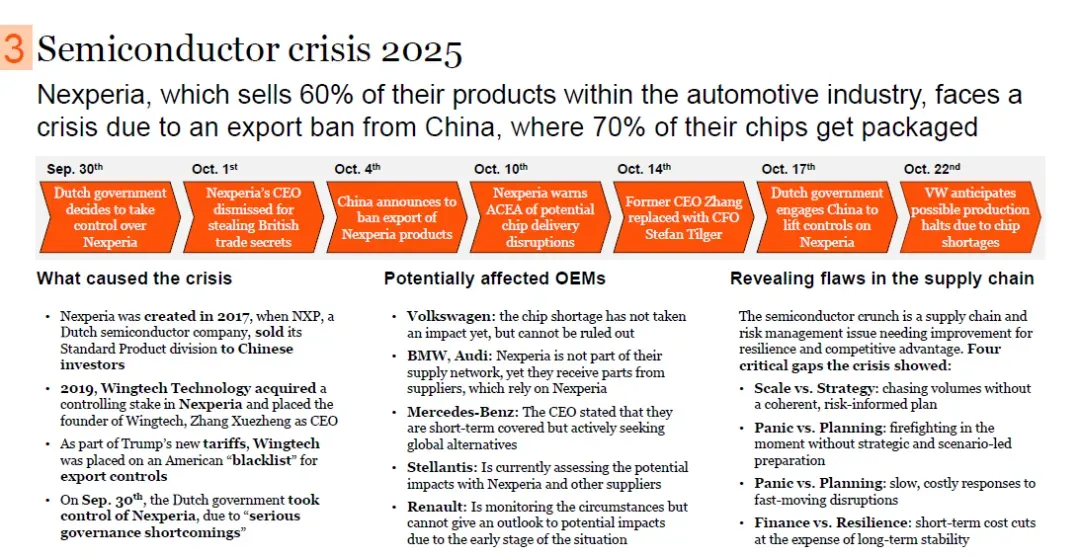

9月30日,荷兰政府以“严重治理缺陷”为由接管Nexperia。 10月1日,Nexperia首席执行官因“窃取英国商业机密”被解雇(Nexperia于2017年由荷兰半导体公司恩智浦(NXP)将其标准产品部门出售给中国投资者成立,2019年闻泰科技收购其控股权,并任命闻泰科技创始人张学政为首席执行官,且因特朗普新关税政策,闻泰科技被列入美国出口管制“黑名单”)。 10月4日,前首席执行官张学政被首席财务官斯特凡·蒂尔格(Stefan Tilger)取代; 10月10日,中国决定对Nexperia实施出口管制,可能导致芯片交付中断; 10月14日,欧洲汽车制造商协会(ACEA)与中国接触,寻求解除对Nexperia的管制,以防芯片短缺导致生产停滞。

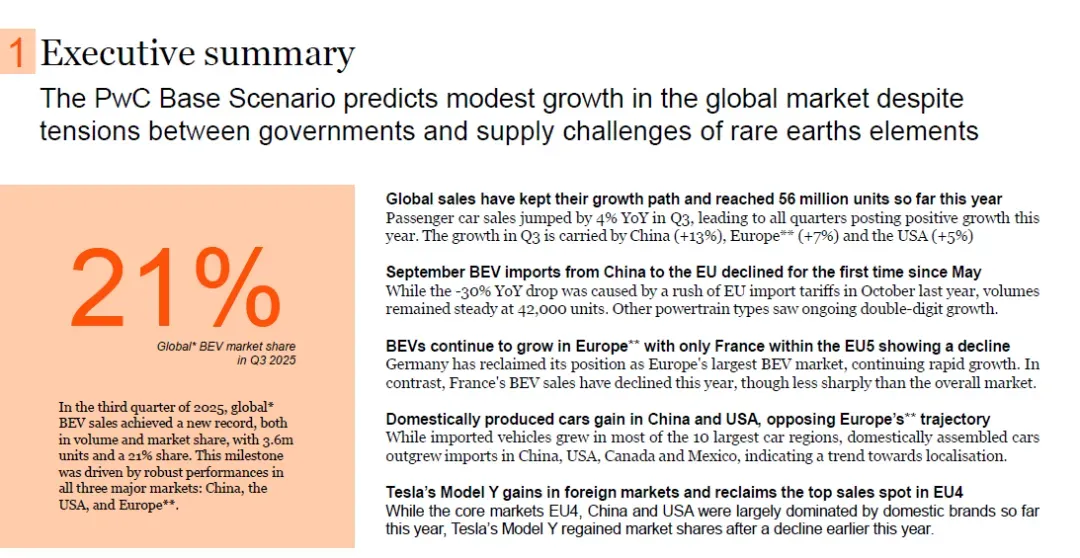

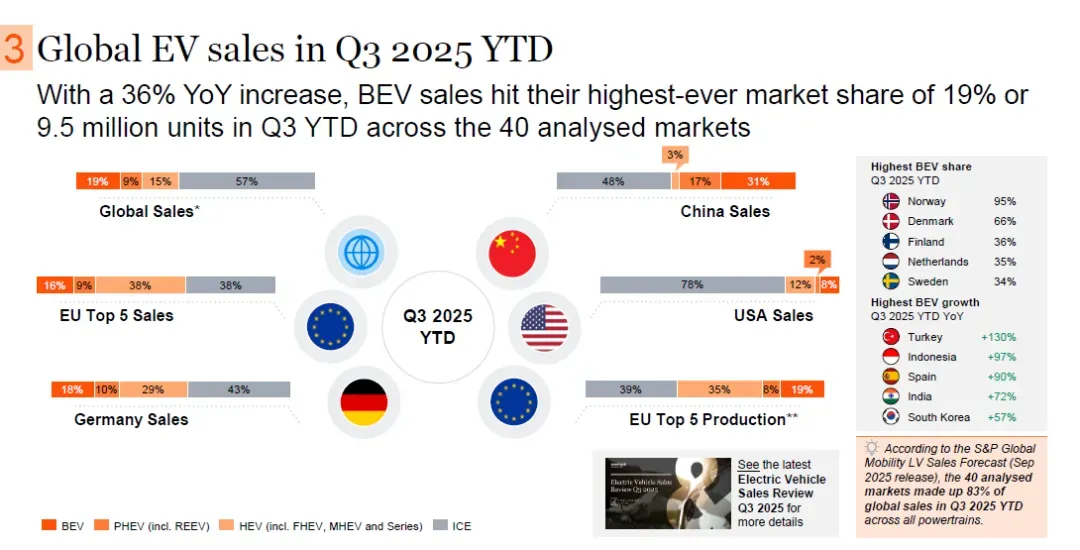

2025年第三季度年初至今,在40个受分析市场中,纯电动汽车(BEV)销量同比增长36%,达950万辆,市场份额达19%,创下历史最高水平(注:根据标普全球移动(S&P Global Mobility)2025年9月发布的轻型车销量预测,这40个受分析市场占2025年第三季度年初至今所有动力系统全球销量的83%)。

全球销量中,BEV占19%、插电式混合动力汽车(PHEV,含增程式电动汽车REEV)占9%、混合动力汽车(HEV,含全混合动力FHEV、轻度混合动力MHEV及串联式混合动力)占15%、内燃机汽车(ICE)占57%

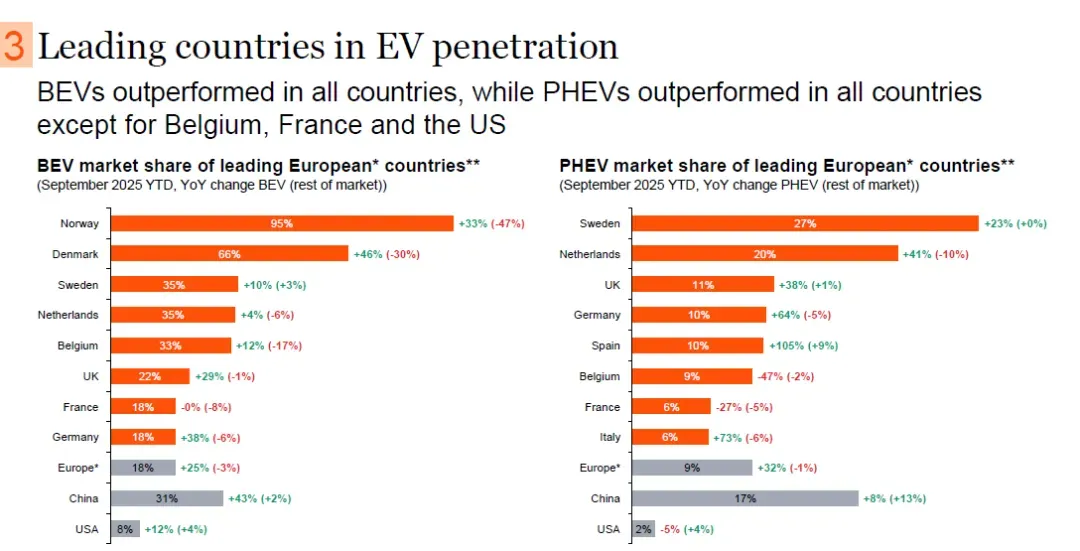

欧盟前五市场销量中,BEV占16%、PHEV占9%、HEV占38%、ICE占38%。德国销量中,BEV占18%、PHEV占10%、HEV占29%、ICE占43%。欧盟前五生产领域中,BEV占39%、PHEV占35%、HEV占8%、ICE占19%。美国销量中,BEV占78%、PHEV占12%、HEV及ICE占比未明确单独列出。

在欧洲,特斯拉Model Y以34,373辆的销量位居第一,较2025年上半年排名上升1位;雷诺5以32,569辆排名第二,排名下降1位;大众ID.3以30,341辆排名第三,排名未变;大众ID.4、ID.5以27,427辆排名第四,排名未变;大众ID.7以25,980辆排名第五,排名未变;雪铁龙e-C3以22,807辆排名第六,排名未变;斯柯达Eiroq以22,460辆排名第七,排名上升3位;斯柯达Enyaq以22,142辆排名第八;宝马IX1以22,030辆排名第九,排名未变;特斯拉Model 3以19,636辆排名第十,为新进入榜单车型。

在中国,吉利(极氪)星越以343,351辆销量排名第一,排名未变;特斯拉Model Y以292,843辆排名第二,排名上升1位;五菱宏光Mini EV以287,972辆排名第三,排名上升1位;比亚迪海鸥以246,136辆排名第四,排名下降2位;小米SU7以219,529辆排名第五,排名未变;特斯拉Model 3以139,861辆排名第六,排名未变;小鹏Mona M03以131,812辆排名第七,排名上升1位;比亚迪元UP以130,070辆排名第八,为新进入榜单车型;吉利熊猫以124,890辆排名第九,排名下降2位;长安Lumin以124,324辆排名第十,为新进入榜单车型。

在美国,特斯拉Model Y以265,068辆销量排名第一,排名未变;特斯拉Model 3以155,180辆排名第二,排名未变;雪佛兰Equinox以52,834辆排名第三,排名未变;福特Mustang Mach-E以41,962辆排名第四,排名未变;现代IONIQ 5以41,091辆排名第五,排名未变;本田Prologue以36,553辆排名第六,排名未变;福特F-150 Lightning以23,034辆排名第七,排名未变;大众ID.4以22,125辆排名第八,为新进入榜单车型;雪佛兰Blazer以20,825辆排名第九,排名未变; Rivian R1S以19,687辆排名第十,为新进入榜单车型。

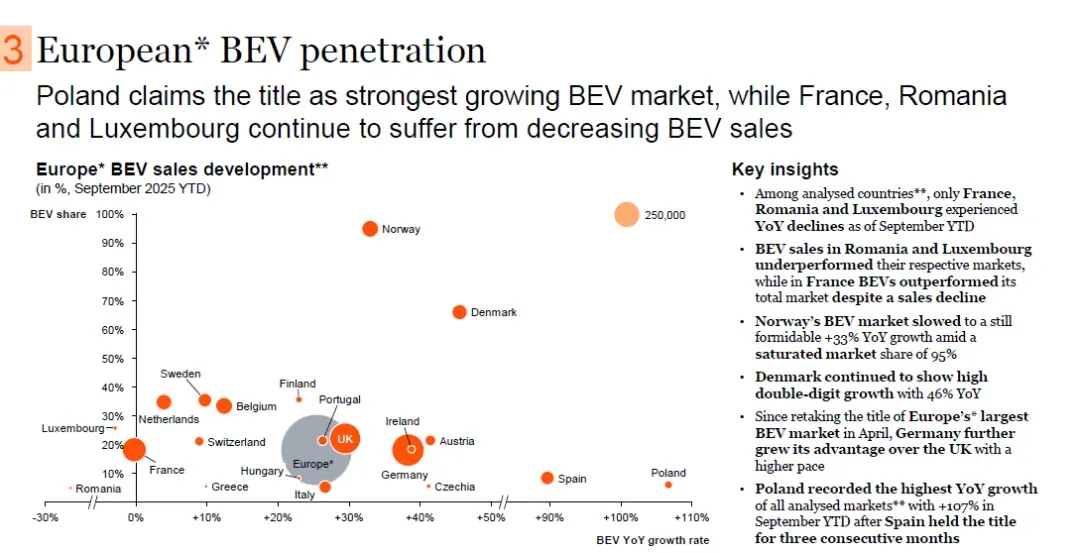

波兰成为欧洲纯电汽车(BEV)销量增长最强劲的市场;法国、罗马尼亚和卢森堡则持续面临BEV销量下降的局面。截至2025年9月年初至今,在受分析国家中,仅法国、罗马尼亚和卢森堡的BEV销量同比下降。罗马尼亚和卢森堡的BEV销量表现不及各自整体市场,而法国尽管BEV销量下降,但表现优于其整体市场。挪威BEV市场份额已达95%,虽市场趋于饱和,但销量仍同比增长33%。丹麦BEV销量保持高两位数增长,同比增幅达46%。德国自2025年4月重新夺回欧洲最大BEV市场头衔后,进一步扩大了对英国的优势,增长速度更快。西班牙连续三个月保持欧洲BEV销量增长冠军后,波兰以截至9月年初至今107%的同比增幅,成为所有受分析市场中增长最高的国家

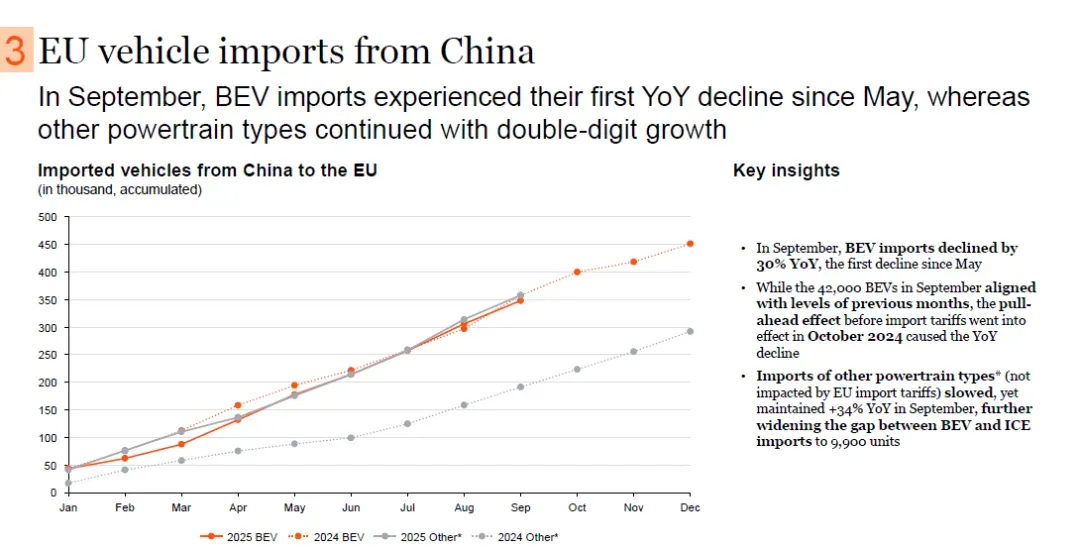

2025年9月,欧盟从中国进口的纯电动汽车(BEV)数量自5月以来首次同比下降,降幅达30%;尽管9月进口量为4.2万辆,与前几个月水平相当,但由于2024年10月欧盟进口关税生效前的“抢运效应”,导致此次同比下降。

2025年年初至今与2024财年相比,中国内燃机(ICE)汽车市场份额从52%降至48%,新能源汽车(NEV)市场份额从48%升至52%。

在ICE市场,一汽-大众(FAW-VW)2024财年与2025年年初至今均保持13%的市场份额;吉利从10%降至8%;上汽大众(SAIC V)保持9%;奇瑞保持8%;长安保持8%;上汽通用五菱(SAIC-GM-Wuling)从2%降至1%;比亚迪(BYD Auto)和特斯拉在ICE市场份额均为0%。

在NEV市场,一汽-大众从0%升至1%;吉利从8%升至12%;上汽大众保持1%;奇瑞保持4%;长安从6%升至7%;上汽通用五菱保持6%;比亚迪从29%升至34%;特斯拉从5%升至6%

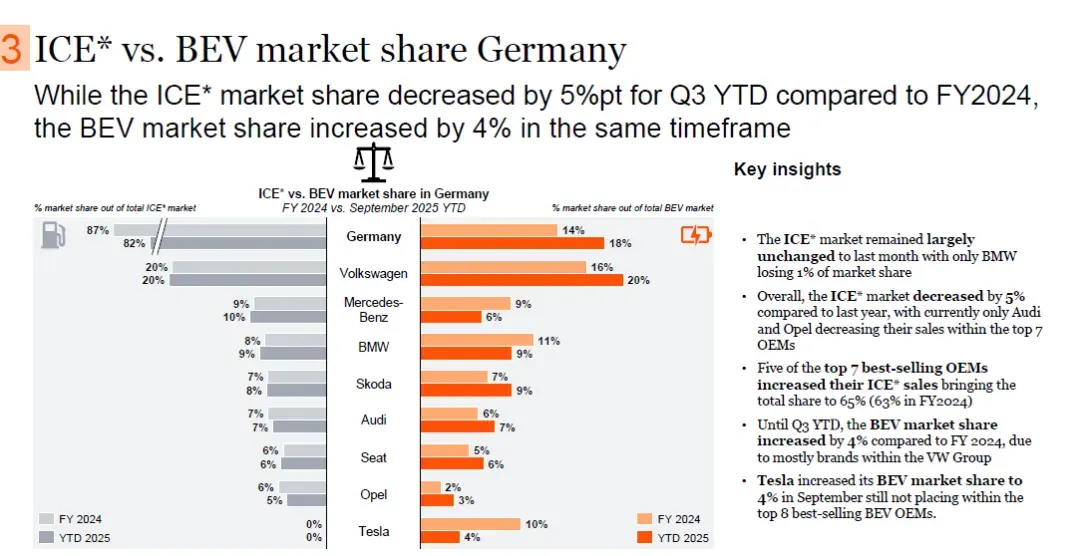

2025年第三季度年初至今与2024财年相比,德国内燃机(ICE)汽车市场份额从87%降至82%,下降5个百分点;纯电动汽车(BEV)市场份额从14%升至18%,增长4个百分点。

在ICE市场,大众(Volkswagen)2024财年与2025年第三季度年初至今均保持20%的市场份额;奔驰(Mercedes-Benz)保持9%;宝马(BMW)从10%降至9%;斯柯达(Skoda)从9%降至8%;奥迪(Audi)从8%降至7%;西雅特(Seat)保持7%;欧宝(Opel)从6%降至5%。

在BEV市场,大众从16%升至20%;奔驰保持9%;宝马从6%升至9%;斯柯达从7%升至9%;奥迪从6%升至7%;西雅特从5%升至6%;欧宝从2%升至3%;特斯拉从4%升至10%

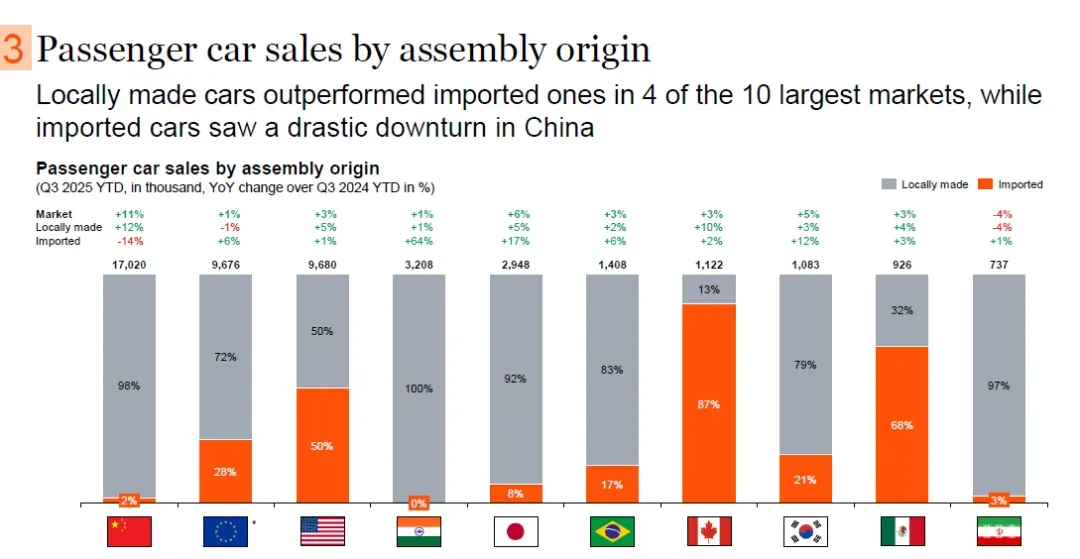

按组装产地划分,在全球10个最大的汽车市场中,有4个市场的本土组装汽车销量表现优于进口汽车;在中国市场,进口汽车销量大幅下滑。

本土组装汽车中,部分市场同比增长11%、1%、3%等,进口汽车同比增长1%、6%、3%等;中国本土组装汽车销量17020千辆,同比增长13%,进口汽车9676千辆,同比下降14%;部分市场本土组装汽车占比达98%、92%等,进口汽车占比低至2%、8%等。

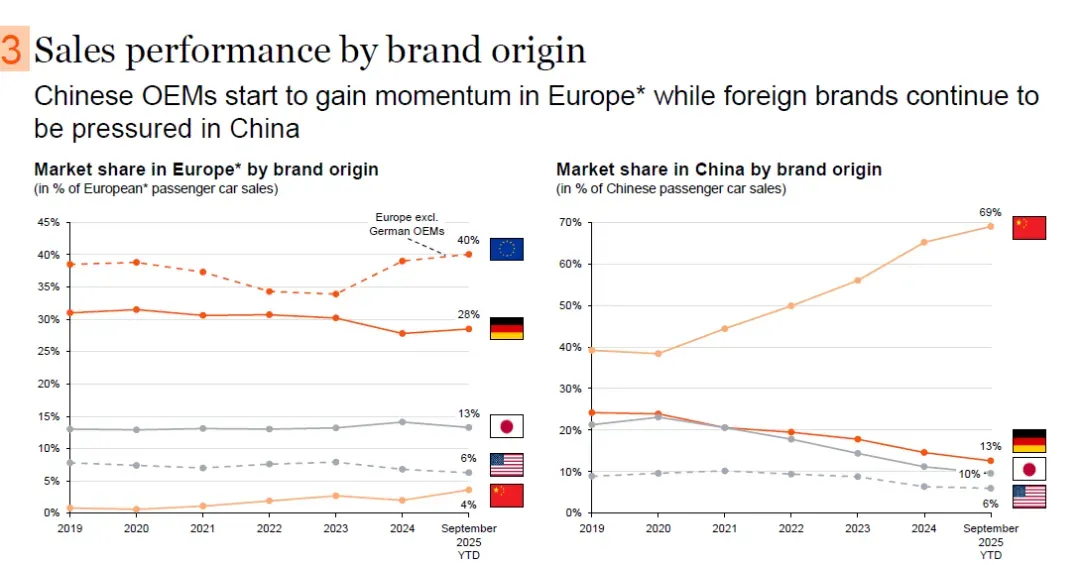

按品牌产地划分,2019-2025年9月年初至今,德国汽车制造商在欧洲市场的份额保持较高水平,2025年9月年初至今约为40%;欧洲其他地区汽车制造商份额波动变化,2025年9月年初至今约为28%;中国汽车制造商在欧洲市场份额逐步提升,从2019年的0%左右增长至2025年9月年初至今的4%,呈现出持续增长。

在中国,2019-2025年9月年初至今,中国本土汽车制造商市场份额持续上升,2025年9月年初至今达69%;外国品牌市场份额不断下降,从2019年的较高比例降至2025年9月年初至今的13%左右,外国品牌在中国市场持续面临压力。

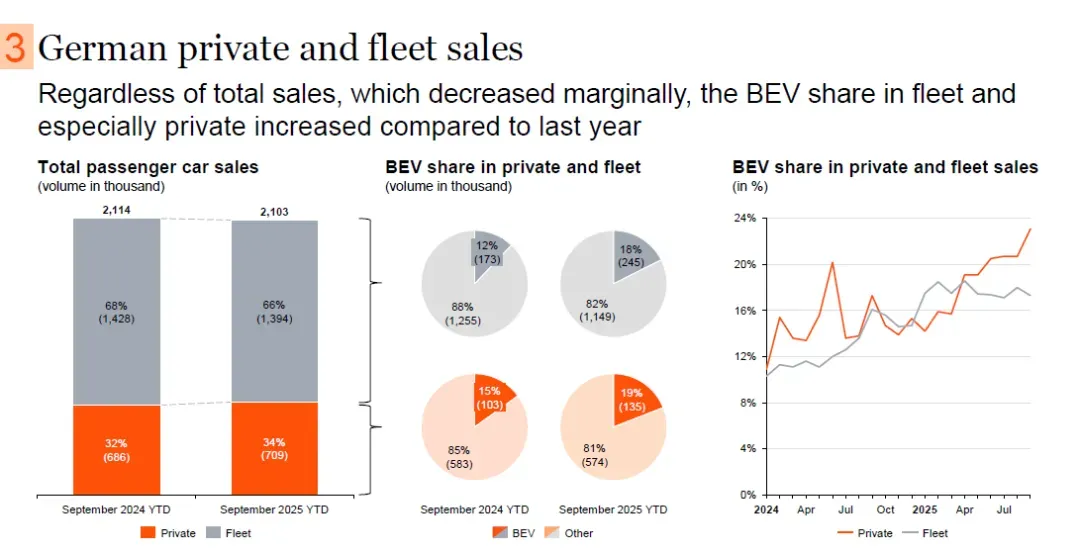

2025年9月年初至今,德国乘用车总销量为210.3千辆,较2024年9月年初至今的211.4千辆略有下降;其中纯电动汽车(BEV)销量占比提升,其他动力汽车销量占比下降。

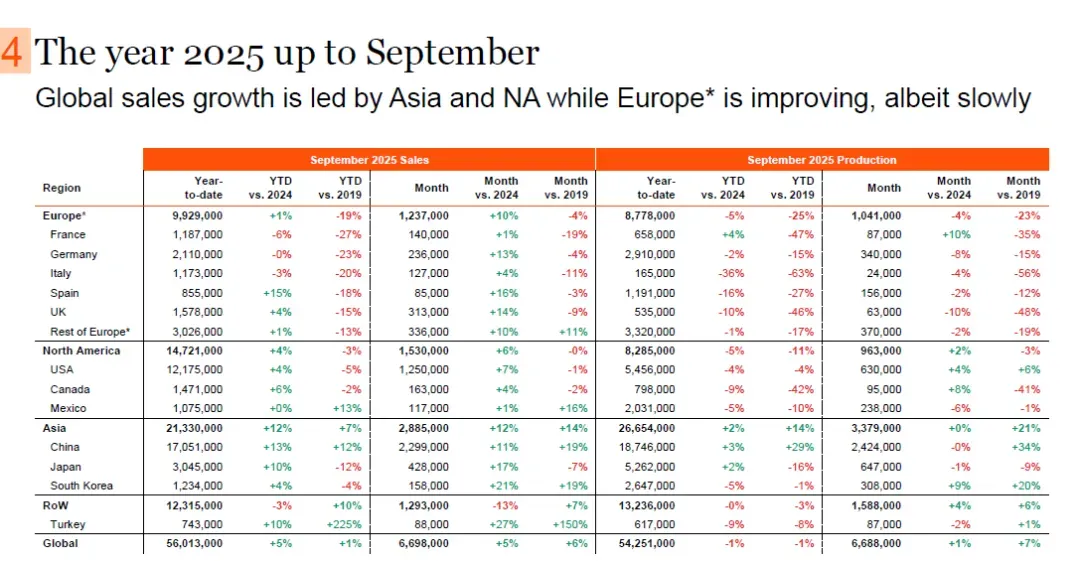

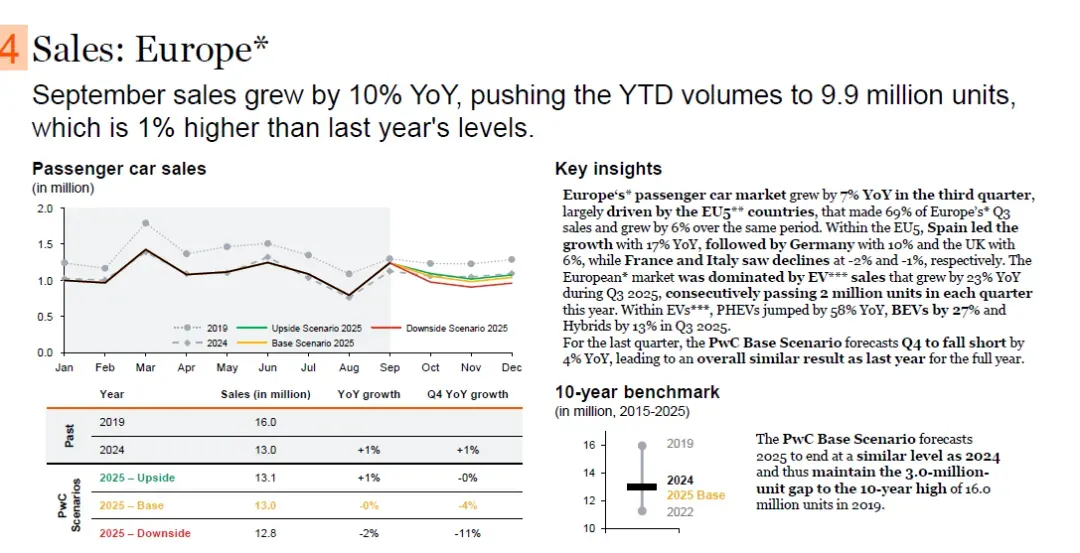

2025年9月,欧洲乘用车销量同比增长10%,推动年初至今销量达990万辆,同比增长1%。第三季度欧洲乘用车销量同比增长7%,主要由欧盟五国(占欧洲第三季度销量的69%)推动,其同比增长6%。

欧盟五国中,西班牙以17%的同比增幅领跑,德国增长10%,英国增长6%,法国和意大利分别下降2%和1%。

2025年欧洲电动汽车(EV)销量同比增长23%,连续三个季度销量超过200万辆;其中插电式混合动力汽车(PHEV)同比增长58%,纯电动汽车(BEV)增长27%,混合动力汽车(Hybrid)增长13%。普华永道基础情景预测,2025年第四季度欧洲乘用车销量同比下降4%,全年销量与2024年基本持平

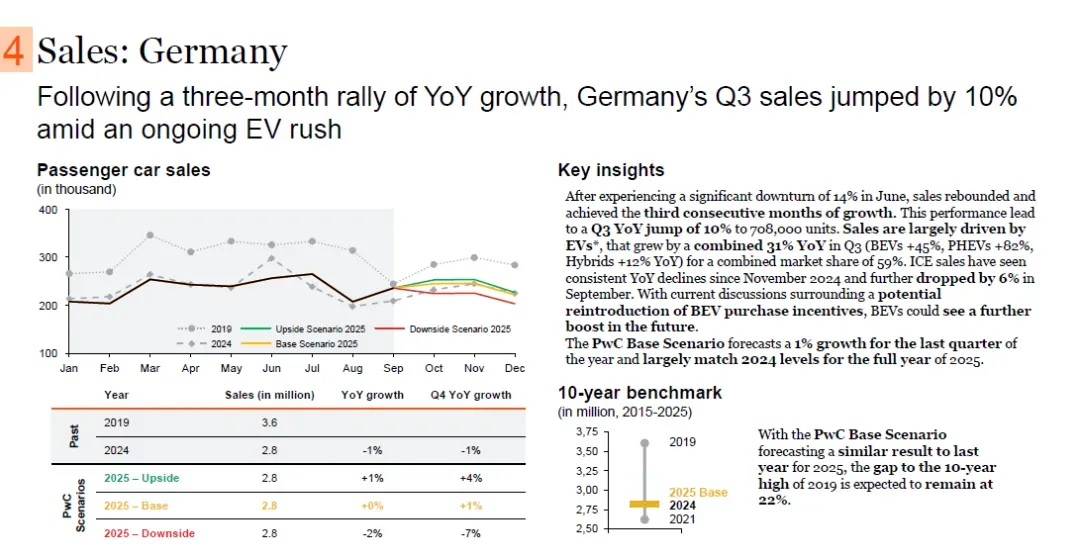

2025年德国乘用车销量在经历6月14%的大幅下滑后,连续三个月实现同比增长,推动第三季度销量同比增长10%,达70.8万辆。

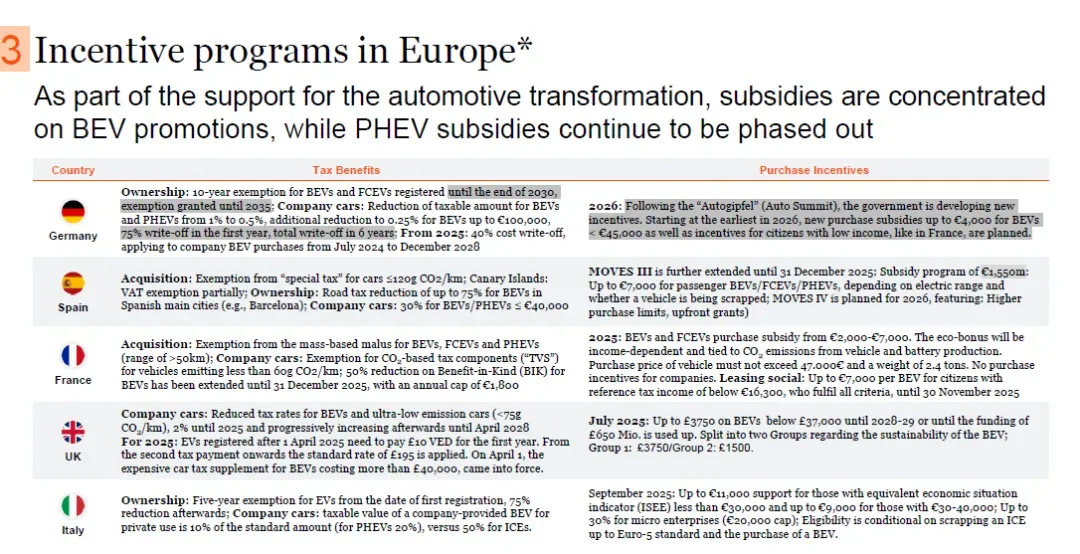

销量增长主要由电动汽车(EV)推动,第三季度EV总销量同比增长31%(BEV +45%、PHEV +82%、Hybrid +12%),市场份额合计达59%;内燃机汽车(ICE)销量自2024年11月以来持续同比下降,9月进一步下降6%。目前关于重新推出BEV购车激励的讨论正在进行,未来BEV销量可能进一步提升。普华永道基础情景预测,2025年第四季度德国乘用车销量同比增长1%,全年销量与2024年基本持平。

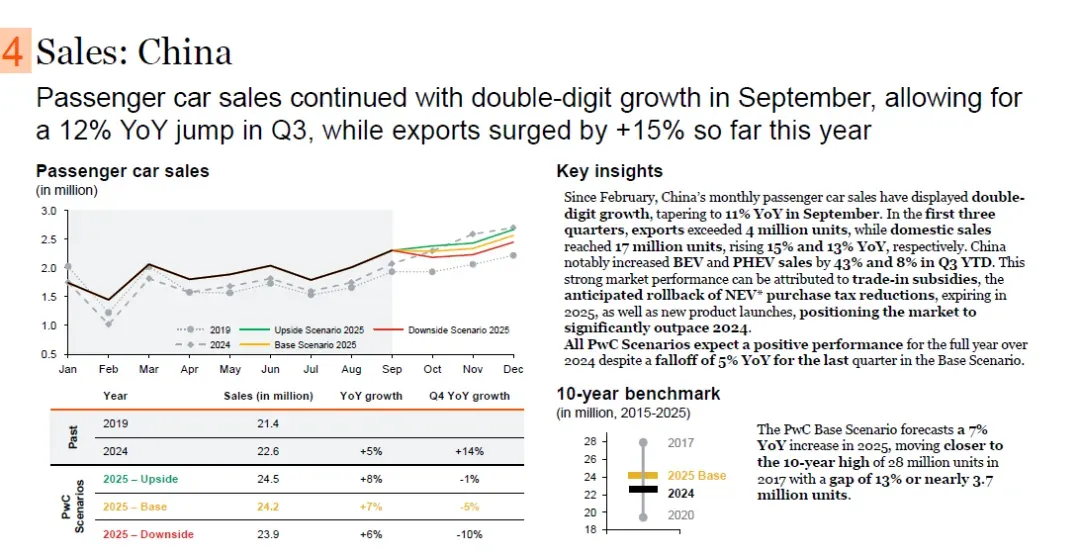

2025年2月以来,中国乘用车月度销量均保持两位数增长,9月同比增长11%。前三季度,中国乘用车出口量超过400万辆,国内销量达1700万辆,分别同比增长15%和13%;第三季度年初至今,BEV和PHEV销量分别同比增长43%和8%。

中国汽车市场的强劲表现得益于以旧换新补贴、2025年底到期的新能源汽车(NEV)购置税减免政策即将取消,以及新车型的推出,预计2025年市场将大幅超过2024年水平。普华永道所有情景均预测2025年中国乘用车全年销量将高于2024年,基础情景下第四季度销量同比下降5%

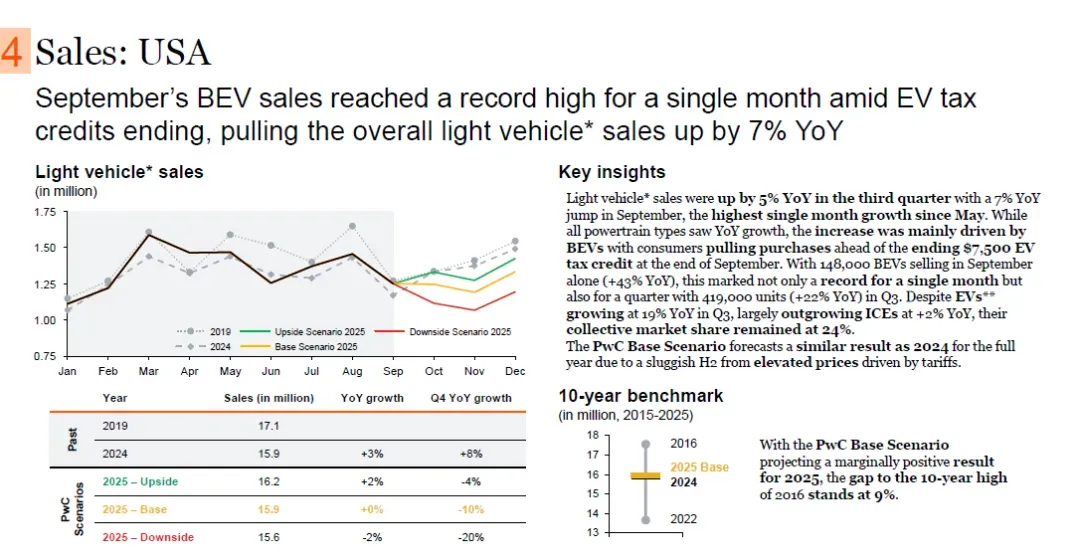

2025年第三季度,美国轻型汽车销量同比增长5%,9月同比增长7%,为5月以来单月最高增幅。尽管所有动力系统类型汽车销量均同比增长,但增长主要由BEV推动,消费者为赶在9月底7500美元EV税收抵免到期前购车,推动BEV销量增长;9月BEV销量达14.8万辆(同比+43%),创单月纪录,第三季度销量达41.9万辆(同比+22%)。

尽管第三季度EV销量同比增长19%,远超ICE的2%,但EV整体市场份额仍保持在24%。普华永道基础情景预测,受关税导致价格上涨的影响,2025年美国轻型汽车全年销量与2024年基本持平。

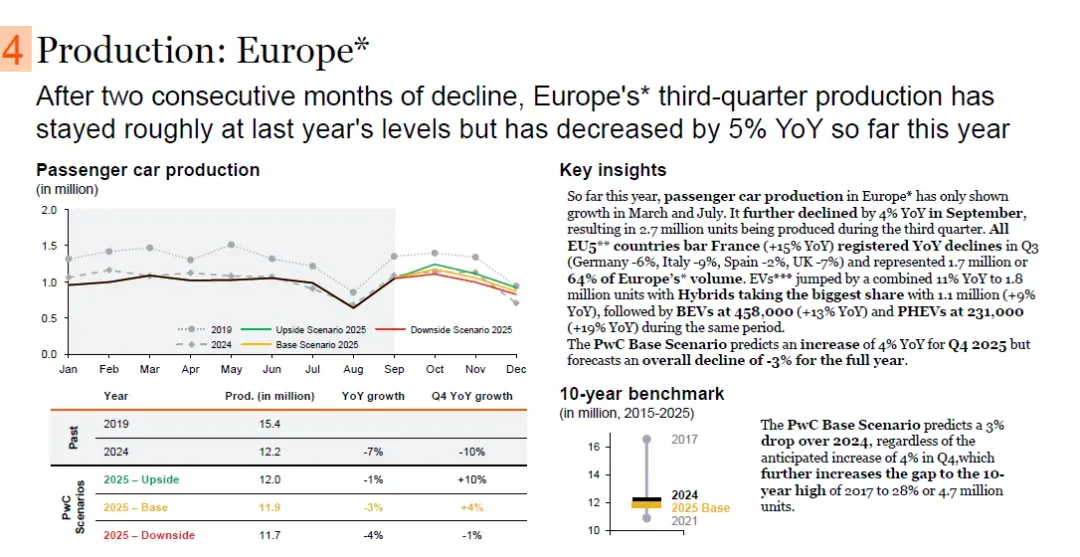

2025年欧洲乘用车产量在经历连续两个月下降后,第三季度产量与2024年基本持平,但年初至今产量同比下降5%。9月欧洲乘用车产量同比下降4%,第三季度总产量为270万辆。

欧盟五国中,除法国产量同比增长15%外,其他国家均下降(德国-6%、意大利-9%、西班牙-2%、英国-7%),欧盟五国第三季度产量为170万辆,占欧洲总产量的64%。第三季度欧洲电动汽车(EV)产量同比增长11%,达180万辆;其中混合动力汽车(Hybrid)占比最高,达110万辆(同比+9%),BEV为45.8万辆(同比+13%),PHEV为23.1万辆(同比+19%)。

普华永道基础情景预测,2025年第四季度欧洲乘用车产量同比增长4%,但全年产量同比下降3%。