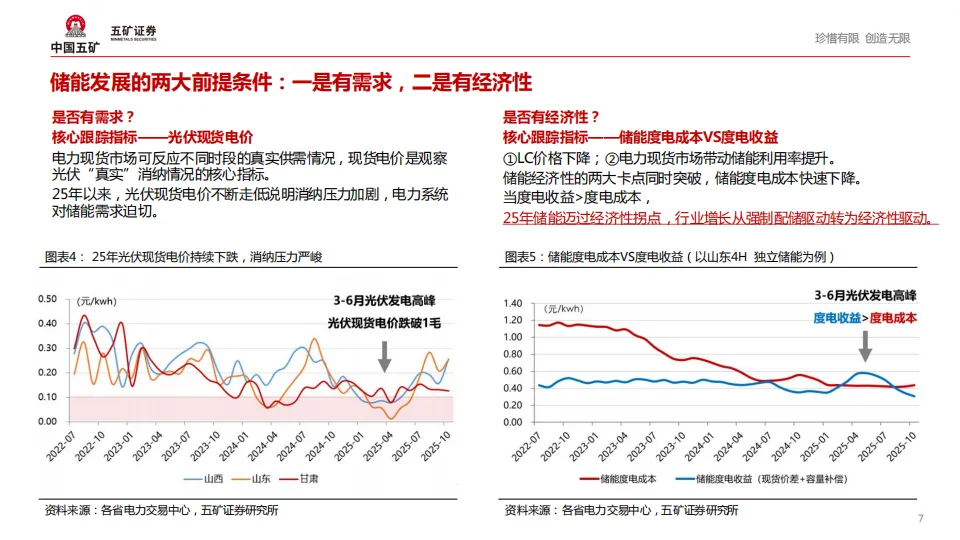

2024年中国、美国、欧洲三大经济体发电量合计占全球56%,风光渗透率的快速攀升使得电网对调节能力的需求达到了紧迫的临界点。随着碳酸锂价格逐步回归理性区间,储能系统的装机成本大幅下降,行业正从政策驱动转向经济性驱动的爆发期。

本次梳理围绕全球储能市场2026年的确定性趋势展开,统计了中美欧及新兴市场的最新装机数据,列举了宁德时代、阳光电源、比亚迪等核心公司的业务动向及市场份额变化。

一、全球电力格局与储能刚需

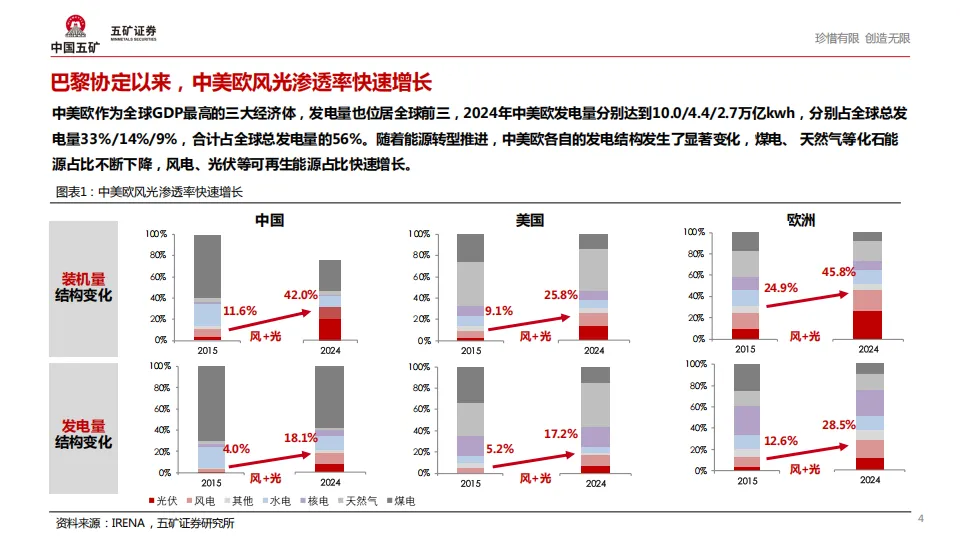

巴黎协定以来,全球主要经济体的能源结构发生了根本性位移。2024年,中国发电量达到10.0万亿kwh,美国为4.4万亿kwh,欧洲为2.7万亿kwh。随着这些地区新能源发电比例跨过20%的门槛,电网的频率调节和能量搬移压力剧增。储能作为解决风光波动性的唯一确定方案,其配比比例正从初期的10%向20%甚至更高水平迈进。目前全球储能市场呈现出中美欧三足鼎立、中东及东南亚快速崛起的特征,2026年将成为全球电力系统基建升级的关键年份。

二、国内市场容量补偿与现货博弈

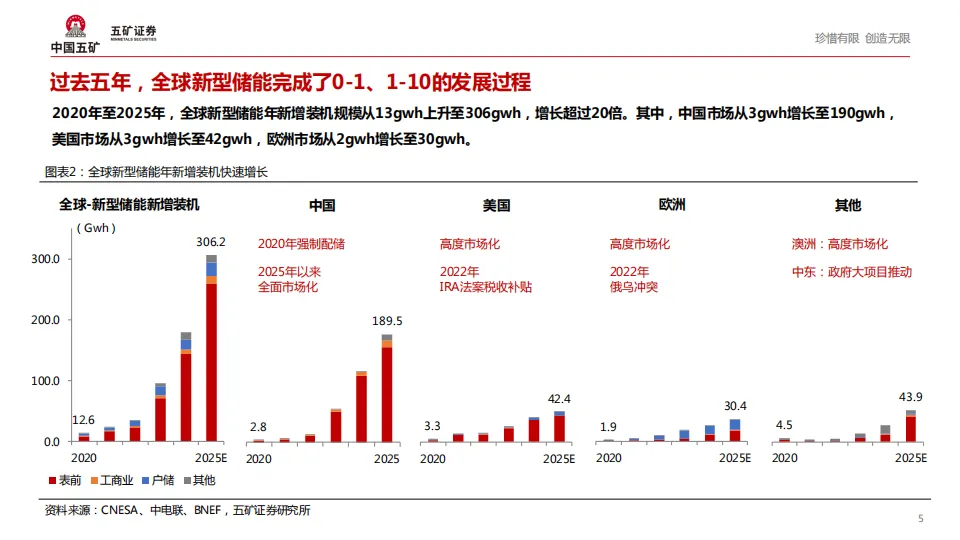

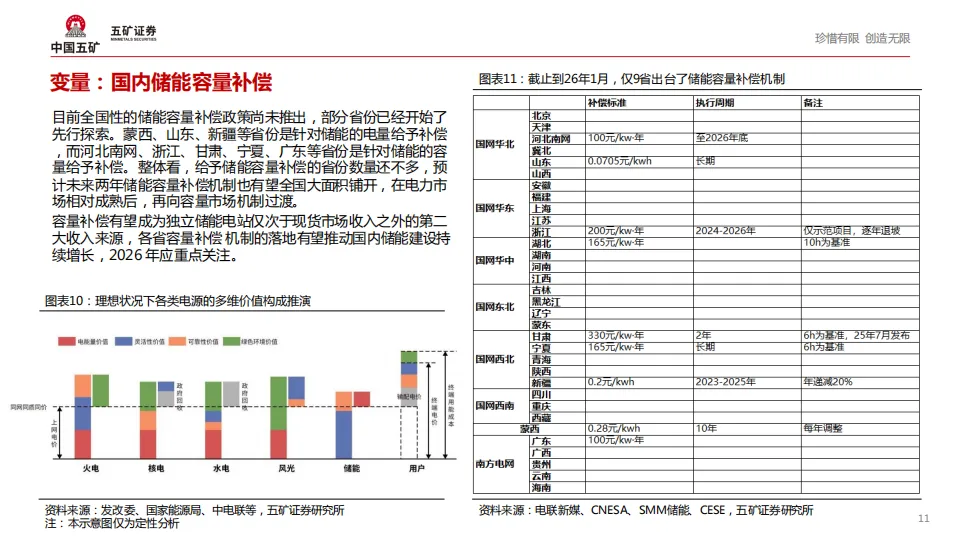

国内储能行业正经历从单一的配建要求向独立电站获利模式的转型。2025年储能新增装机已达到66.43GW/189.48GWh,2026年的增长逻辑核心在于政策补齐。山东、内蒙古、宁夏等省份已率先强化储能管理,明确了并网意见的有效期和独立储能的调用权。特别是容量补偿政策的逐步落实,为储能电站提供了稳定的保底收入,解决了以往单纯依靠峰谷价差租赁费用带来的收益不确定性

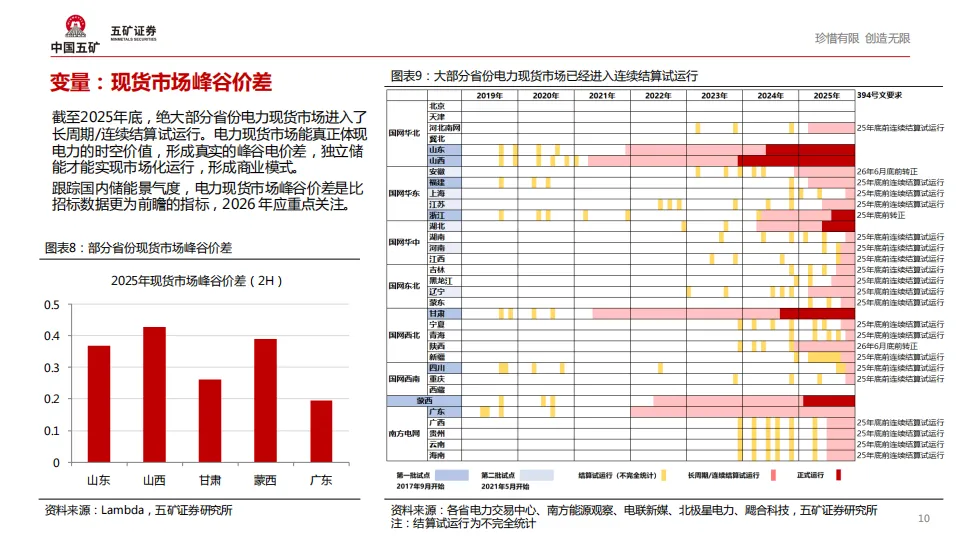

在现货市场交易中,储能电站的获利空间取决于峰谷价差的宽度。随着各省分时电价机制的优化,每日“两充两放”的省份逐步增多,工商业储能的投资回收期已缩短至5年以内。宁德时代在长寿命电芯领域保持领先,其发布的循环寿命突破1万次的钠电池已开始在部分场景试水。阳光电源则凭借在逆变器和系统集成上的深厚积淀,在国内大型招投标中维持极高的中标率。海博思创、南网科技以及科华数据等公司在电网侧独立储能市场的份额也在稳步提升。

三、美国大储市场并网积压缓解

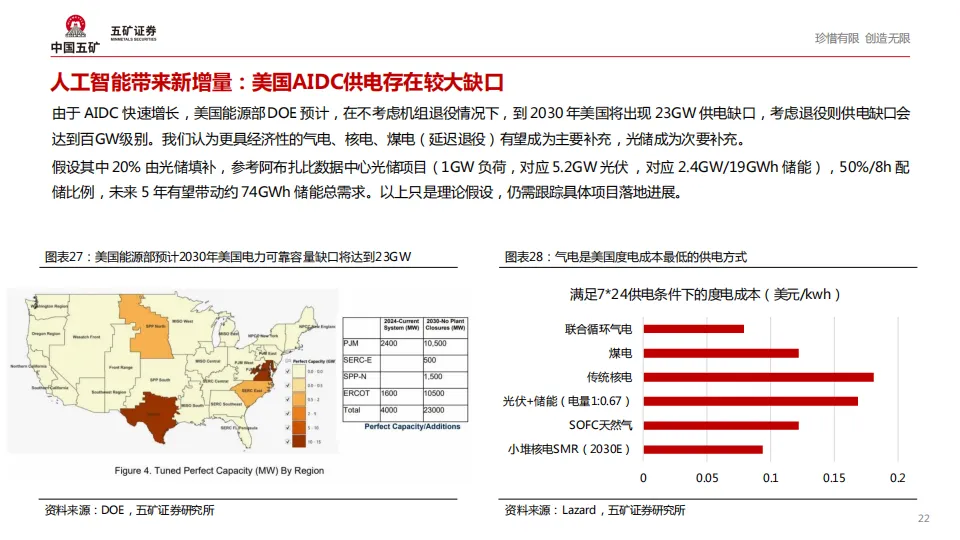

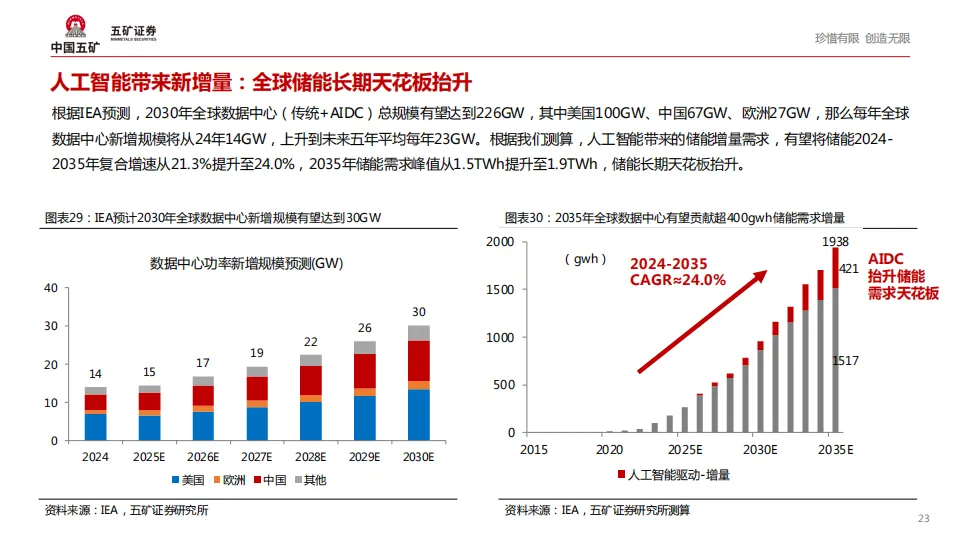

美国市场是全球储能盈利能力最强的区域,其增长动能来自IRA法案下的投资税收抵免(ITC)以及AI算力爆发带来的电力缺口。此前限制美国储能装机的核心瓶颈是电网接入申请排队过长,但随着FERC(联邦能源监管委员会)第2023号命令的执行,并网流程效率正显著提升。2025年1月至11月,美国大储新增装机11.7GW,同比增长41%,预计2026年这一数字将受AI数据中心大规模配储的驱动而进一步冲高。

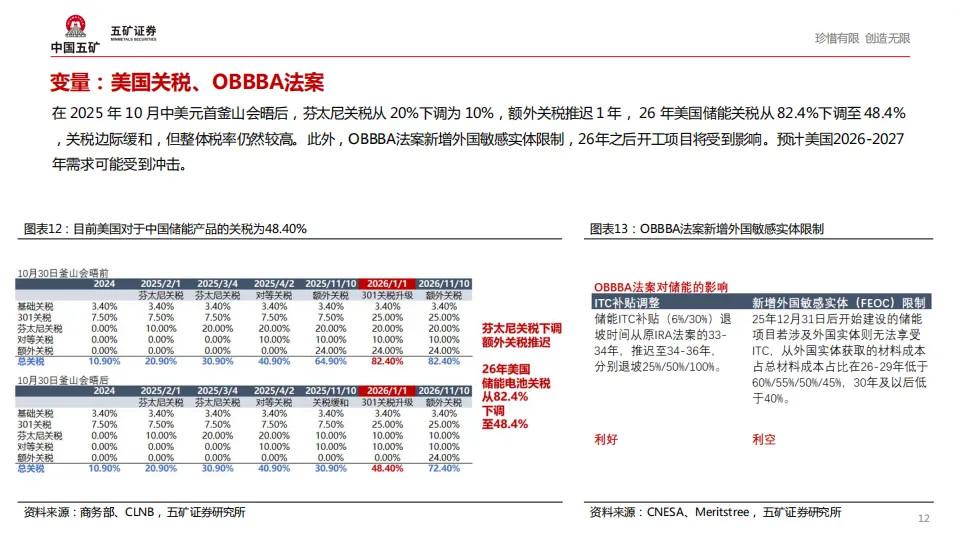

在美国大储供应链中,中国企业的渗透率依然维持高位。阳光电源的储能系统在美国公用事业级项目中的认可度极高,比亚迪的电网级产品也通过了严苛的UL认证。宁德时代作为核心电芯供应商,通过技术授权或合资建厂的方式规避贸易风险。虽然关税政策存在变数,但由于美国本土产业链建设尚需时日,短期内对优质国产储能设备的需求具有不可替代性。

四、欧洲户用储能与热泵替代趋势

欧洲市场在经历2024年的去库存阵痛后,正迎来新一轮的需求复苏。英国发布的《温暖家园计划》拟投入150亿英镑,目标是到2030年将住宅光伏规模翻倍,并每年安装45万台热泵。这种从天然气向电力的能源结构转型,使得户用储能成为家庭标配。德国12月的大储装机同比增长92.28%,显示出欧洲电网侧储能也在加速追赶。

德业股份、禾迈股份及昱能科技等逆变器厂商在欧洲市场拥有稳固的销售渠道,去库完成后订单已逐步回升。派能科技在磷酸铁锂户储电池包领域具备品牌溢价,而固德威、锦浪科技则在户用及工商业一体化方案上持续发力。欧洲高昂的终端电价使得配储的IRR(内部收益率)维持在10%以上,政策性补贴的重启进一步降低了初次安装成本。

五、新兴市场的中东光储爆发

以沙特、阿联酋为代表的中东地区正成为储能出海的新蓝海。由于日照条件极佳,光储联合项目的平准化度电成本(LCOE)已极具竞争力。沙特发布的2030愿景中,新能源占比目标明确,带动了GW级储能大单的频繁落地。阳光电源近期与沙特ALGIHAZ签约全球最大离网储能项目,容量高达7.8GWh。新兴市场的特点是项目规模大、对可靠性要求高,且往往采用全球招标,这给了中国头部企业展示系统集成能力的舞台。

六、锂电成本下行带来的行业出清

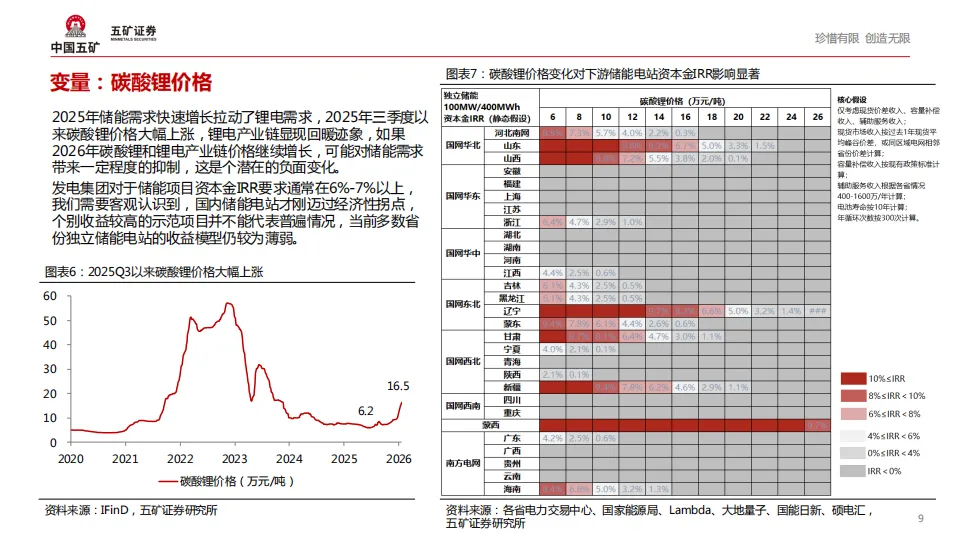

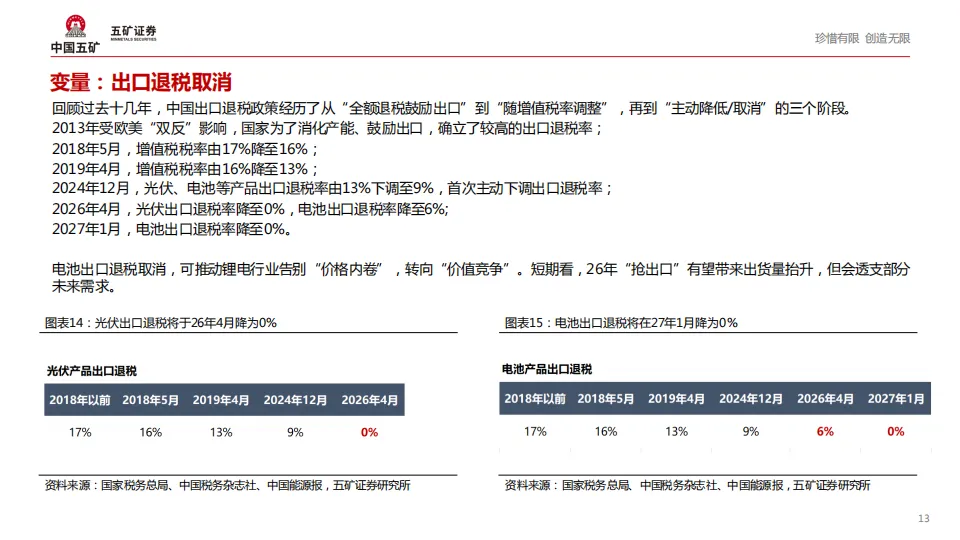

碳酸锂价格从高位回落至10万元/吨以下,直接导致储能系统投标均价跌破0.6元/Wh,部分项目甚至报出0.5元/Wh的低价。这种价格竞争虽然压低了短期利润,但也加速了行业出清。缺乏技术储备和供应链整合能力的尾部集成商正快速退出。宁德时代、亿纬锂能等上游龙头通过大规模制造优势和材料闭环控制,在低价环境下依然维持着正向现金流。

技术革新正成为二线企业突围的筹码。构网型储能技术在提升电网强度方面的作用得到官方认可,相关设备的招标权重有所增加。长时储能(如全钒液流、压缩空气)在4-8小时以上的调节需求中崭露头角,永泰能源、大连融科等公司在液流电池领域的进展受到关注。2026年,储能技术将不再局限于磷酸铁锂一种路线,多元化技术路径的共存将提升整体系统的韧性。

七、核心公司梳理

2026年,具备全球化渠道、核心算法控制能力及雄厚资产运营经验的公司将脱颖而出。我们应密切关注那些在海外市场高壁垒区域(如美国、中东)具备持续获取订单能力,以及在国内现货市场机制下拥有数据驱动优势的企业。

1. 系统集成与逆变器:

阳光电源、比亚迪、德业股份、禾迈股份、锦浪科技、固德威、昱能科技、派能科技、科士达、盛弘股份、科华数据、科陆电子、南网科技、金盘科技、思源电气、许继电气、平高电气。

2. 储能电芯与材料:

宁德时代、亿纬锂能、海博思创、湖南裕能、天赐材料、新宙邦、德方纳米、中矿资源、永兴材料、赣锋锂业、天齐锂业、华友钴业、星源材质、恩捷股份。

3. 其他关键配套:

同飞股份、英维克、申菱环境、青鸟消防、国电南瑞、威胜信息、苏文电能。

扫码加入知识星球获取更多行业报告

声明:本文仅为行业研究与学术交流之用,不构成任何投资建议或操作指引。市场风险客观存在,应基于独立判断与充分调研作出决策。

点击“阅读原文”,下载所有资料