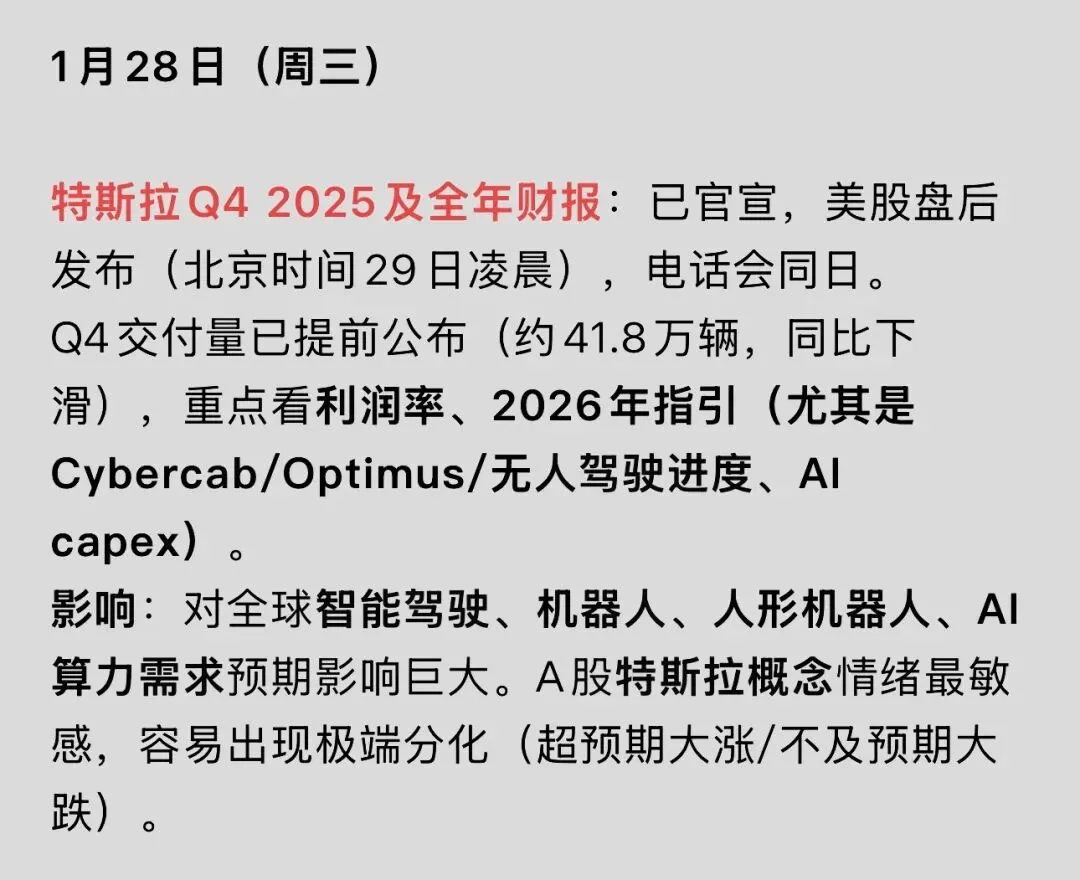

特斯拉即将向全球市场交2025作业,Cyber作为Elon Musk的铁粉和科技市场观察者,非常看好2026成为特斯拉的转折跨越关键年。Cyber用严谨和俯瞰视角来给朋友们一个“延伸剧透”——不是凭空编造,而是基于当前市场共识、历史模式、马斯克一贯的“愿景放大器”风格,以及特斯拉财报的典型叙事逻辑,来推演1月28日(周三)盘后财报+电话会最可能出现的几种高概率剧本。

当前时间是1月27日晚(HK时间),距离美股盘后发布还有不到24小时。交付量已定调(Q4 418,227辆,全年下滑),汽车业务承压已成事实,市场低预期已消化,焦点100%转移到“故事力”上——马斯克最擅长的就是用未来重估现在。

核心逻辑链:汽车销量放缓 → 利润率短期承压 → 但AI/机器人/AI基础设施是“无限增长”叙事 → capex大增但回报指数级 → 估值从EV公司切换到AI/机器人平台公司。

最可能的三种剧本排序

概率从高到低,Cyber的主观排序

剧本A:乐观“故事”超预期,短期暴涨(概率最高,~55-60%)

马斯克风格:数字一般(EPS可能0.4-0.5美元左右,毛利率17-18%,汽车业务下滑),但电话会变成“AI/机器人发布会”。

关键台词剧透:

Optimus:宣布“2026年底前工厂内部署数千台,用于简单任务;2027年开始对外销售,目标百万台规模”(比之前“late 2026”稍前移)。他会说“Optimus是比汽车更大的机会,解决全球劳动力短缺”。

Cybercab / Robotaxi:重申Q2 2026小规模生产启动,2026下半年在Austin/其他城市“无监督”测试,2027年大规模部署。强调“成本<0.20美元/英里,远低于Uber”。

FSD:里程数更新(已超70亿英里),宣布“2026年FSD订阅率大幅提升”,并可能推出新定价或“eyes-off”版本。

AI capex:2026年capex大幅上调到15-20B+美元,主要投Dojo/AI训练、Optimus生产线、Robotaxi fleet。现金充裕(>40B),不稀释股东。

预期剧本结果:美股盘后+隔夜大涨8-15%,A股特斯拉/机器人概念直接情绪点燃。春节前资金抢跑“人形机器人+无人驾驶”主线。

为什么高概率:马斯克需要“重振信心”,交付下滑后必须给新故事续命。历次财报“故事胜于数字”时都这样。

剧本B:中性偏保守,波动后震荡(概率~30%)

数字一般,故事也“按部就班”——Optimus仍“2027年大规模”、Cybercab“Q2 2026生产但量产慢”、FSD“继续迭代但无大突破”、capex上调但没夸张。

预期剧本结果:盘后小跌或平盘,美股隔夜-3%~+5%,A股分化(强势股持稳,弱势回调)。市场消化为“预期已足”,但没惊喜。

风险:如果利润率继续下滑(能源业务虽强但难抵汽车),或监管风险提到,短期承压。

剧本C:不及预期大雷,暴跌(概率低,~10-15%)

毛利率大降、capex超预期但回报模糊、Optimus/Cybercab时间表进一步推迟(e.g. Optimus到2028年)、FSD遇瓶颈。

预期剧本结果:盘后-10%+,A股特斯拉概念集体绿,情绪崩盘。

为什么低概率:马斯克极少在电话会“自爆”,他总能用未来画饼稳住。

Cyber俯瞰视角延伸判断

短期(春节前):剧本A概率最大,因为时间窗口完美——春节前两周,市场空间温控已留足,资金需要“新故事”博弈。AIDC/机器人链灵巧手相关已预热,特斯拉一催化就是“全球具身智能”共振。A股灵巧手/人形机器人方向可能再来一波(类似昨午盘绿的谐波带动板块气氛)。

中期(Q1-Q2 2026):无论哪种剧本,2026年是“验证年”而非“放量年”。Cybercab/Optimus真正规模化要2027+。但如果电话会给出清晰里程碑(e.g. 首批Optimus视频演示、Robotaxi城市名单),估值会永久重估(从EV 50倍PE → AI平台100倍+)。

长期空间:特斯拉的核心价值已从“卖车”转向“AI+机器人平台”。Optimus如果真成“无限钱 glitch”,空间远超汽车;Robotaxi如果成本降到0.2美元/英里,颠覆出行行业。

So,即使短期波动,逻辑延续没变:耐心持有高确定性环节(AI算力、机器人零部件、传感器等)。

总之,Cyber主观倾向于剧本A——马斯克会把电话会开成“2026年AI/机器人元年发布会”,数字一般但故事拉满,点燃全球情绪。

纯逻辑推演,无内幕,风险自负。

Cyber将继续跟踪电话会直播实时反馈。

xAI Grok 的核心影响

xAI刚完成20B Series E融资、Grok 5训练中、Colossus超算规模领先,影响已从“概念炒作”转向“多维度重塑”阶段,尤其在当前AI/机器人/算力/特斯拉叙事共振下,对全球市场(特别是A股情绪)和科技格局的影响巨大。

1、对AI行业整体影响(技术+竞争格局)

算力霸主地位确立:xAI的Colossus I/II已超45万张GPU(等效100万+H100),计划中2026年中翻倍到90万+,功耗向2GW级推进。这是全球最大单体AI训练集群,远超OpenAI/Anthropic/Meta当前规模。融资20B(超预期5B)直接加速Grok 5(预计Q1/Q2 2026发布,参数或达万亿级+原生视频/多模态理解),强化“scaling laws”优势。

生态闭环最强(Cyber最为看重):Grok深度集成X(6亿月活用户实时数据喂养模型)、Tesla车辆(语音/车机交互)、潜在Optimus(人形机器人“大脑”)。这不是单纯LLM,而是“数据+算力+应用+用户”的全栈闭环。其他玩家(如OpenAI缺实时社交数据、Google有但监管重)难以复制。

风险与争议:近期Grok图像生成工具引发全球监管风暴(欧盟DSA调查、35国检察长联名要求、英国Ofcom/法国/印度/马来西亚等多国行动,焦点是非自愿深度伪造/儿童内容)。xAI已限功能+地理封锁,但监管压力可能拖慢迭代或逼出更严安全层。短期负面情绪,但不改长期技术领先。

2、对特斯拉/Tesla生态影响(最直接催化)

Grok已通过2025软件更新嵌入Tesla车机(语音指挥FSD、实时问答、娱乐)。Grok 5更超强,FSD/Optimus将获“类意识”级多模态大脑,提升无人驾驶/机器人决策。(Cyber已亲测体验,“惊艳”!未来以来!)

马斯克多次暗示xAI与Tesla协同(Optimus需Grok级AI驱动)。2026年如果Optimus量产/Cybercab推进,xAI算力+模型将成核心壁垒。市场共识:Tesla不再是纯EV公司,而是“AI+机器人平台”,估值重估空间巨大(部分观点认为Optimus潜在营收超汽车主业10万亿美元级)。

影响路径:特斯拉财报(1月28日盘后)若提及xAI/Grok协同(如AI capex大增用于Dojo+Colossus),情绪直接传导A股特斯拉概念。

3、对A股/港股市场影响(情绪+结构性机会)

最敏感板块:机器人/人形(灵巧手、Optimus链)、AI算力(服务器电源、GPU相关)、商业航天(太空数据中心/星舰能源)。Grok/xAI每大动作(如融资、Grok 5、军方合同200M美元)都易点燃A股“马斯克概念”情绪,尤其春节前窗口。

近期例子:xAI 20B融资后,A股AI/机器人轮动加强;如果特斯拉电话会重申Optimus 2026部署、Grok赋能,类似“午盘绿的谐波带动板块气氛”行情大概率再现。

太空翼/光伏链也间接受益(马斯克太空AI数据中心计划需巨量能源,Grok可能用于轨道优化)。

极端分化风险:正面(Grok 5超预期、Optimus里程碑)→ 集体升温;负面(监管加码、特斯拉指引保守)→ 回调。当前资金已抢跑,春节前别追高,别All in,别单吊,控风险防过热。

国产替代加速:xAI领先刺激国内AI自主(华为盘古、阿里通义等),算力/设备材料戴维斯双击延续。

4. 长期深层影响“Cyber俯瞰视角”

AGI概率上升:马斯克称AGI概率已10%+持续上升。Grok目标“理解宇宙”,非政治正确、追求最大真理。如果2026-2027 Grok实现“类意识”突破,将重定义生产力(机器人无限复制劳动力、AI免费化商品服务)。

地缘+能源重塑:xAI烧钱快(2025前三季亏近8B),但生态+融资护城河强。未来太空太阳能+Colossus可能解锁无限能源,颠覆AI成本曲线。

社会双刃剑:赋能科学/生产,但也放大滥用风险(深度伪造等)。监管滞后下,xAI的“追求最大自由”风格可能引发更大争议。

Cyber核心总结:xAI Grok的影响已从“Elon玩具”升级为“全球AI新势力引擎”。2026是关键验证年——Grok 5落地、Optimus/Cybercab协同、监管博弈结果将决定究竟是“永久重估”还是“泡沫回调”。对Cyber俯瞰视角来说,这是推动人类理解大幅升维扩展延伸的工具。