为探索中国连锁加盟行业的发展现状与发展趋势,红餐产业研究院联合鹏友群发布了《中国连锁加盟商业发展白皮书2026》。

本文由红餐智库(ID:hongcanzk)原创首发,作者:红餐产业研究院。

在消费升级浪潮下,消费者对品牌化、标准化服务的需求持续攀升,这也为连锁加盟模式的扩张提供了广阔土壤。加盟业态正深度渗透各类生活场景,成为激活消费市场活力的重要力量。与此同时,市场竞争日趋激烈,加盟模式的迭代不断提速,传统加盟乱象加速出清,投资者也愈发理性,对加盟项目的合规性与可持续性提出了更高要求。

那么,当下连锁加盟行业的发展现状如何?有哪些发展动向?未来的发展又面临哪些机遇和挑战?为了探寻这些问题,红餐产业研究院联合鹏友群推出了《中国连锁加盟商业发展白皮书2026》。

2026年1月26—27日,“第二届中国加盟商节暨2026鹏友群超级加盟商年会”在杭州召开。会上,大鹏聊加盟主理人、鹏友群超级加盟商社群发起人大鹏老师对《中国连锁加盟商业发展白皮书2026》进行了分享。以下为报告的部分内容解读。

△大鹏聊加盟主理人、鹏友群超级加盟商社群发起人大鹏老师

中国连锁加盟行业规模接近3万亿元,

品招模式逐渐成为主流

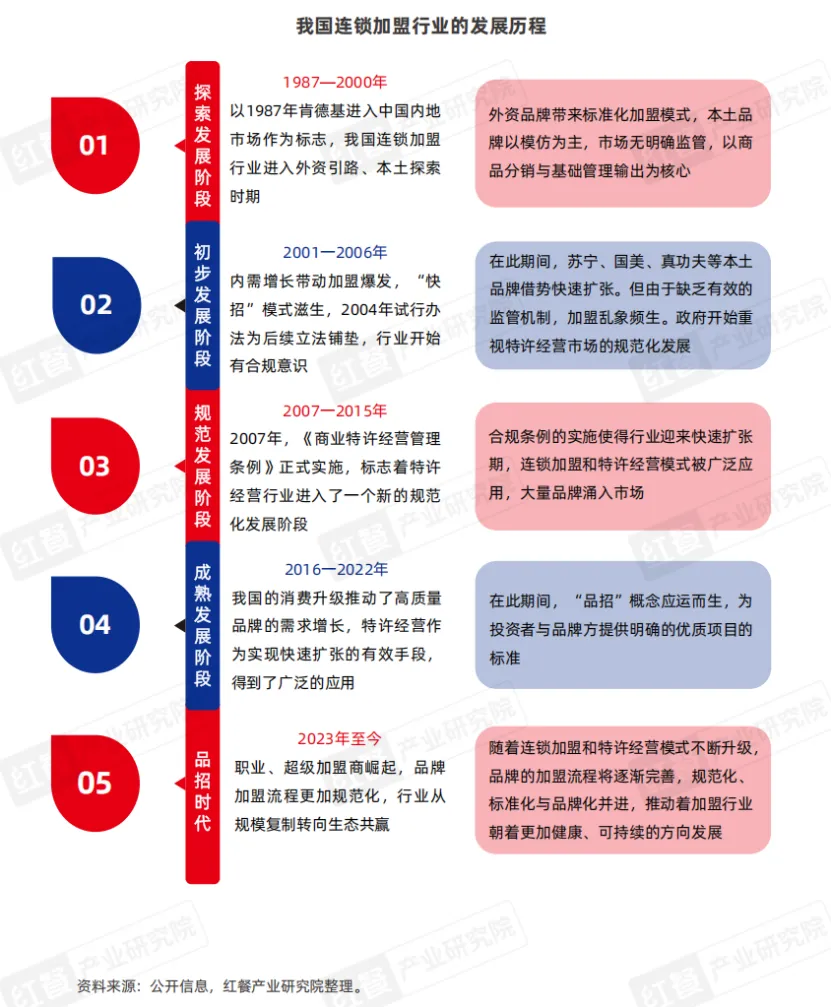

我国的连锁加盟行业历经数十年发展,历经了“探索发展—初步发展—规范发展—成熟发展—品招时代”五个阶段。当下,行业正随着政策、技术与市场需求迭代,逐步实现合规化、专业化与生态化升级。

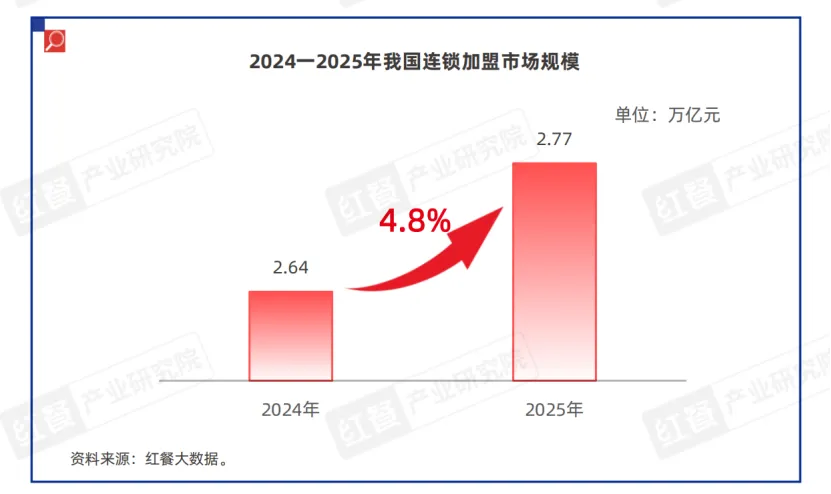

在此背景下,我国连锁加盟行业保持着稳步扩张的态势。据红餐产业研究院测算,2025年,我国连锁加盟市场规模约为2.77万亿元,同比增长4.8%。

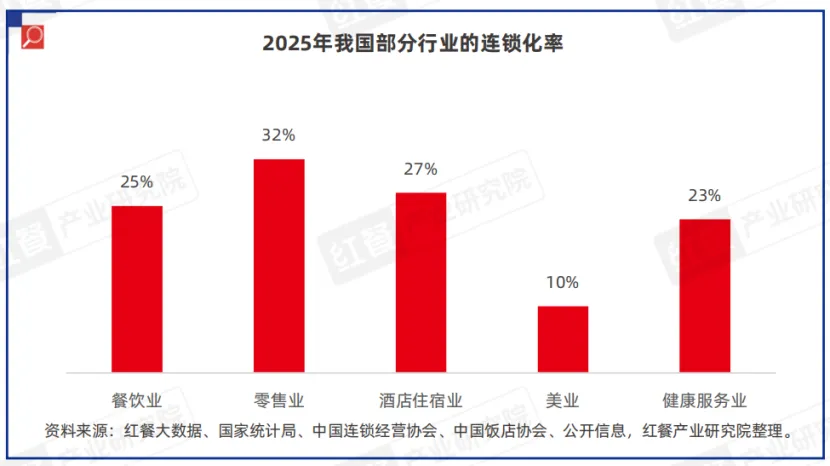

与此同时,我国各行业连锁化率呈现持续提升态势。据红餐产业研究院测算,零售业的连锁化率最高,为32%;酒店住宿业次之,达到了27%;餐饮业与健康服务业的连锁化率则分别为25%与23%;美业的连锁化率则相对较低,仅有10%。

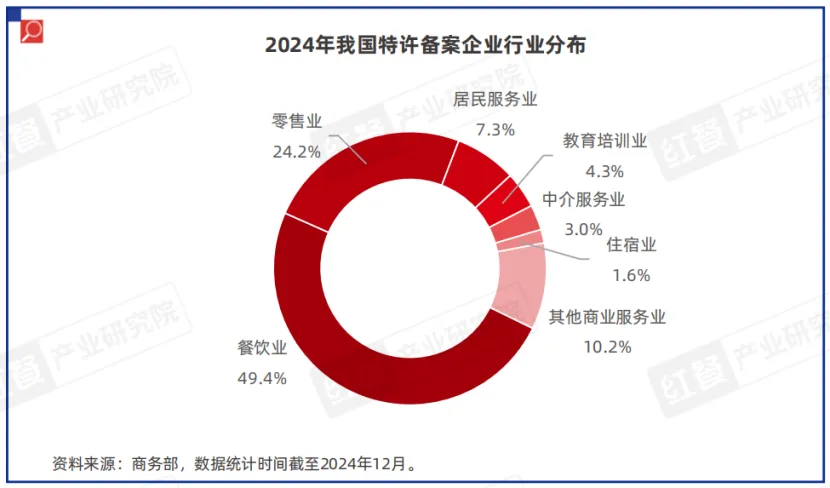

从中国加盟企业的行业结构来看,据商务部数据,餐饮业占比近五成,是加盟市场的主力赛道。同时,加盟模式渗透至多元业态。其中,零售业是第二大行业,占比为24.2%,居民服务业、教育培训业等其他行业占比则相对较少。

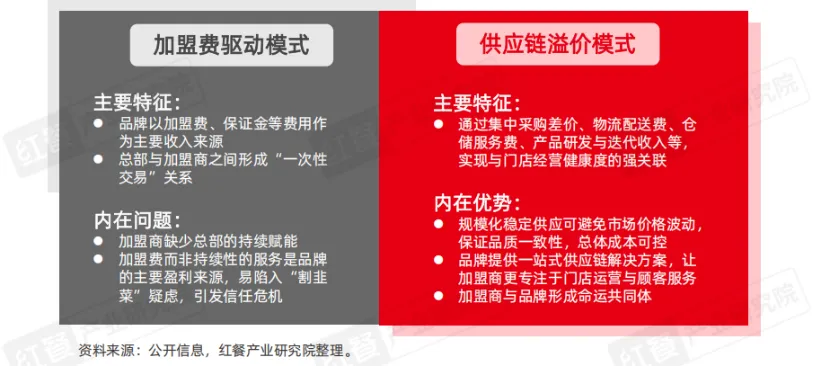

首先,品牌方盈利逻辑已从收加盟费转向供应链溢价。传统加盟费模式以一次性收费为核心,与加盟商关联弱且易存信任风险;新模式则通过集中采购、物流配送等供应链服务获利,与门店经营健康度深度绑定。

其次,在加盟模式方面,“快招”模式逐步出清,行业向品招模式转型。我国的连锁加盟行业在发展的过程中,出现了一些加盟乱象,其中“快招”品牌的“割韭菜”行为,给整个加盟行业的发展带来了负面影响,使得真正有实力、有诚意的品牌在拓展市场时面临更大的挑战,行业迫切需要完善优质项目的标准和特征。

随着品招时代的到来,行业的发展逐步回归理性,以短期套利为目的的“快招”模式加速退出市场,行业整体向注重品牌价值、运营质量的“品招”模式转型。

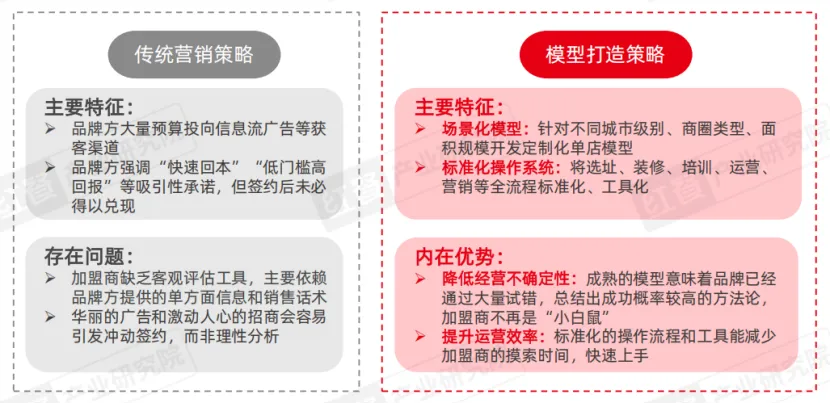

第四,品牌竞争的核心已从广告营销转向门店模型打磨,单店盈利能力成为加盟商选择品牌的首要依据。

加盟商趋向于精耕细作,

多行业呈现出差异化演进

目前连锁加盟行业整体上向合规化、专业化发展。为了进一步了解目前连锁加盟市场的经营现状,红餐产业研究院通过问卷调研、专家访谈等方式对加盟商的门店经营情况进行了系统性的研究。

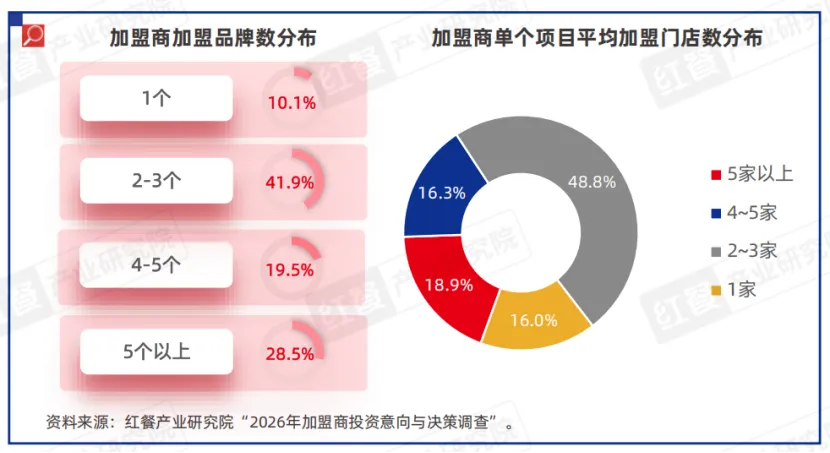

从经营布局来看,多品牌布局已成为加盟行业普遍策略。红餐产业研究院调研发现,近90%的加盟商同时布局了2个及以上品牌。从门店数量维度来看,单项目门店扩张集中度较低,仅48.8%的加盟商在单个项目中布局2~3家门店,单项目门店扩张的集中度相对较低。

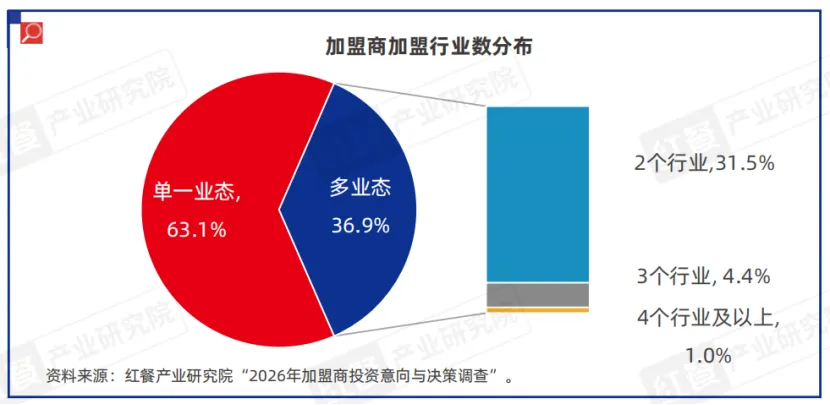

加盟行业业态布局则呈现单业态深耕的特征。据红餐产业研究院“加盟商投资意向与决策调查”,63.1%的加盟商聚焦单一行业,以深挖细分领域为核心。跨行业扩张比例则相对有限,仅36.9%的加盟商布局了多业态,其中31.5%的加盟商覆盖2个行业,涉足3个及以上行业的加盟商占比不足6%。

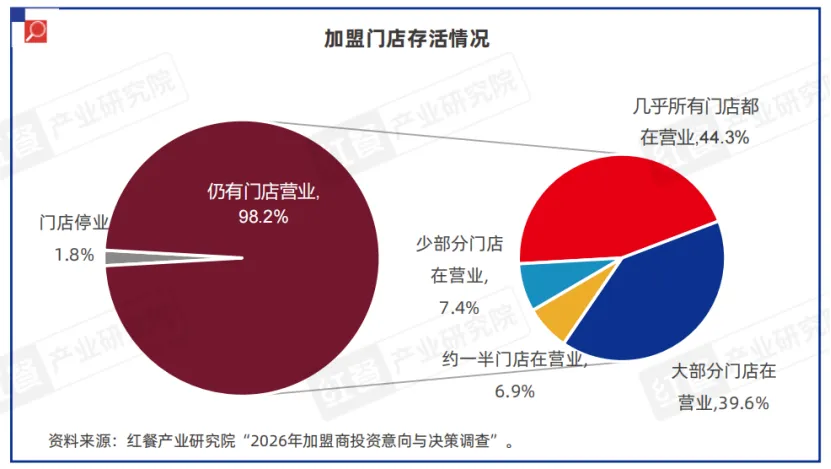

在门店存活状态方面,加盟门店的经营状态整体较好,行业内门店存活的基础盘较为稳固,反映出加盟模式在经营持续性上具备一定优势。据红餐产业研究院调研,仅1.8%的加盟商表示其所有门店已停业,44.3%的加盟商表示其所有门店正常营业,39.6%的加盟商表示其大部分门店处于营业状态。

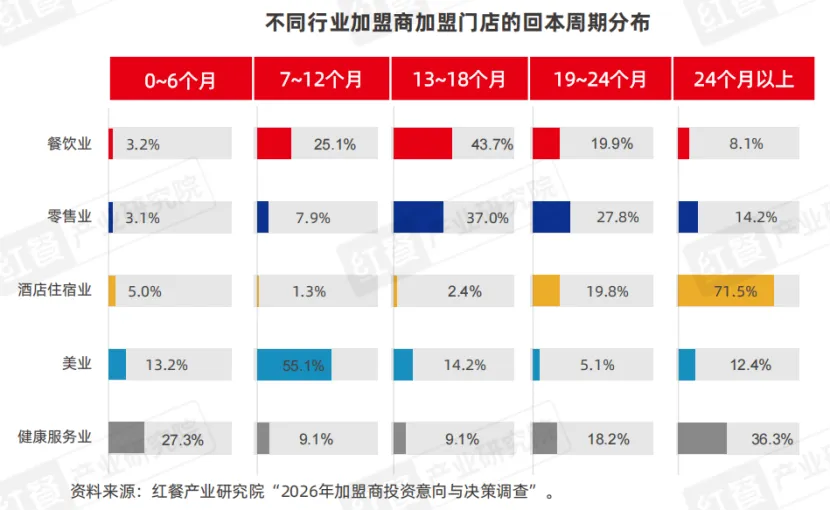

从单店回报周期来看,美业的平均回本周期最短,超过50%的美业加盟商表示其门店在7~12个月内实现回本。酒店住宿业的回本周期则相对较长,71.5%的加盟商表示其门店需两年以上才能回本。不同业态的经营属性导致了不同的盈利节奏。

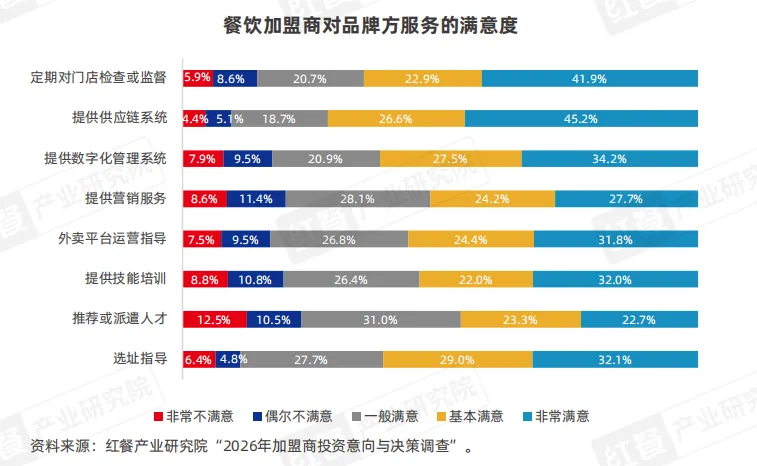

在总部赋能方面,品牌方在基础供应链能力上已形成优势,但在人才配套服务方面仍有优化的空间。例如,在餐饮行业中,加盟商对品牌方服务的满意度呈分化状态:供应链系统满意度最高,近五成加盟商给出“非常满意”评价,仅4.4%加盟商表示“非常不满意”;人才推荐/派遣的满意度最低,仅22.7%加盟商表示“非常满意”,“非常不满意”占比达12.5%。

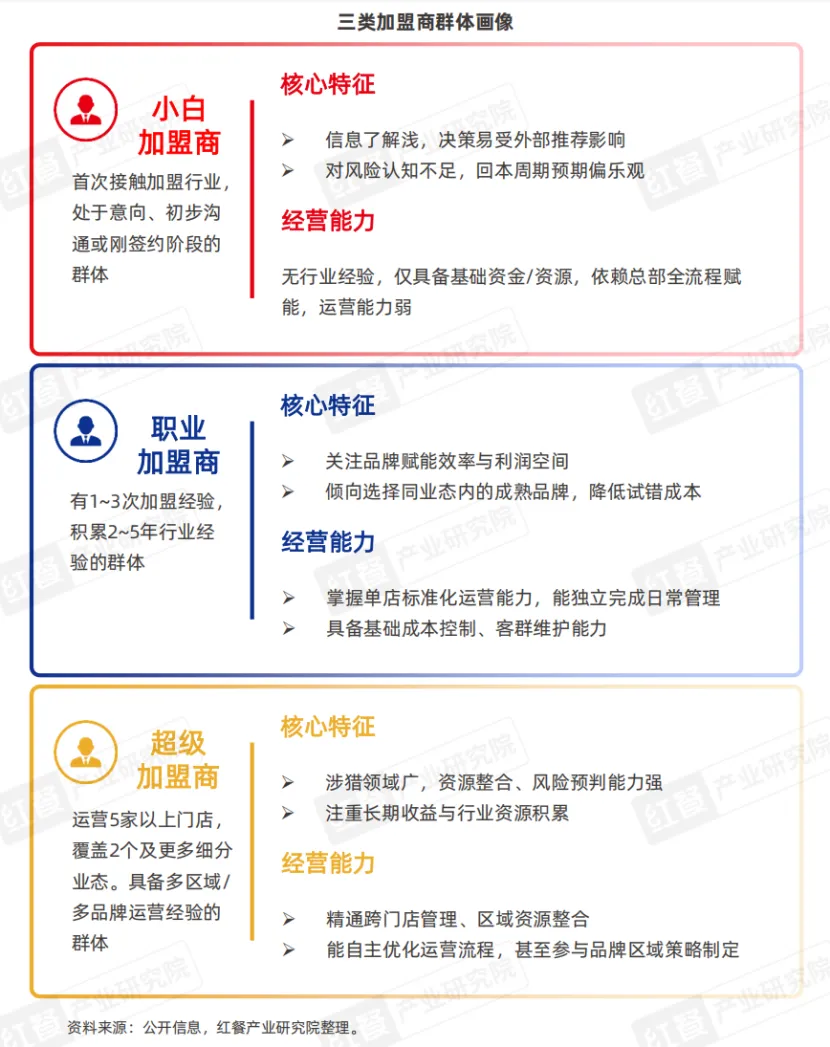

职业和超级加盟商崛起,

职业和超级加盟商崛起,

目前,连锁加盟行业的投资者主要由加盟小白、职业加盟商、超级加盟商三类群体组成,他们在经验、核心特征和经营能力上存在明显差异,其中职业加盟商和超级加盟商通过丰富的经验、专业的能力和雄厚的资金实力等能力优势,正在逐渐成为加盟市场主流群体。

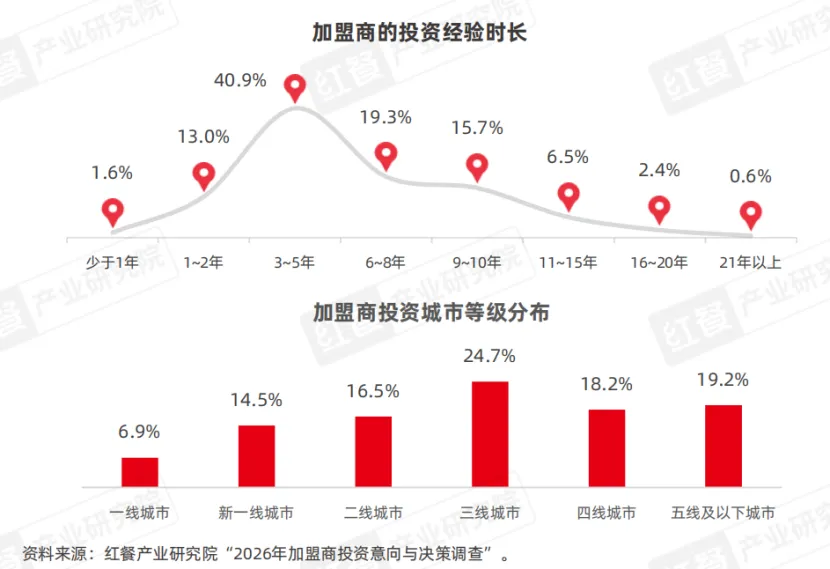

其中,成熟的职业加盟商年龄主要集中在31~40岁,他们的投资经营时长集中在3~5年,占比40.9%。在区域分布上涵盖各个等级的城市,其中三线城市占比较高,占比24.7%。

在投资动机方面,据红餐产业研究院调研,77.1%的加盟商将加盟作为主业,以此作为主要收入来源;11.8%的加盟商将其作为副业,是增收的一种方式;另有7.0%和3.0%的加盟商分别出于丰富生活、实现兴趣梦想的目的参与加盟。

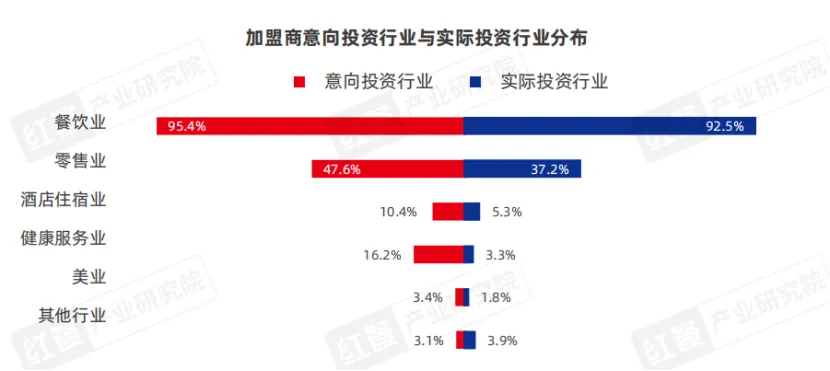

在投资偏好方面,红餐产业研究院“加盟商投资意向与决策调查”结果显示,餐饮行业是大部分加盟商的选择,意向投资与实际投资占比分别达到了95.4%和92.5%。

值得注意的是,有16.2%的加盟商意向投资健康服务业,而该行业过往投资占比仅为1.8%。这表明加盟商对健康服务业的前景较为看好,投资热情有所提升。

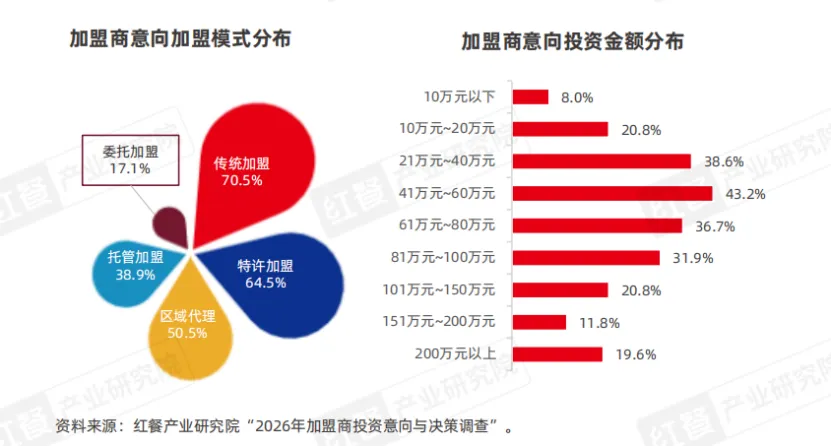

从加盟的形式来看,传统加盟模式仍是加盟商的主流选择,占比超70%。同时,特许加盟、区域代理模式也占有相当比例,占比分别为64.5%、50.5%。意向选择托管加盟、委托加盟模式的加盟商占比则相对较低。

在投资的金额方面,多数加盟商偏好中等规模投资,最受青睐的三大投资金额区间依次为41万元~60万元、21万元~40万元、61万元~80万元。

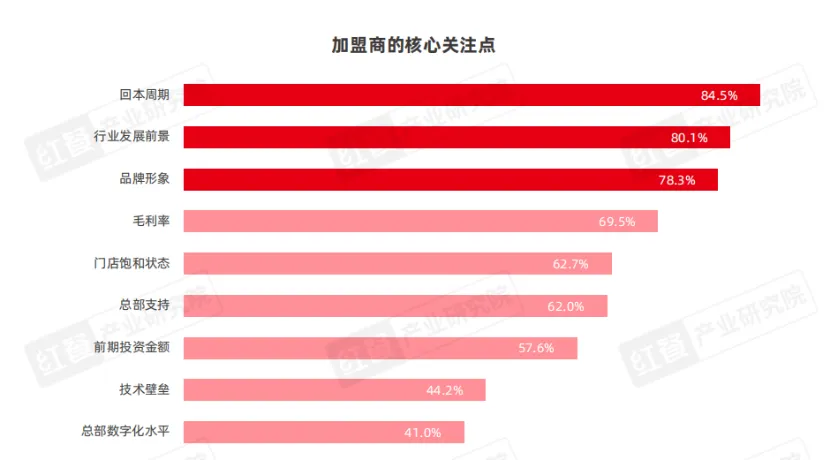

红餐产业研究院“加盟商投资意向与决策调查”结果显示,加盟商在选择项目时,最看重的三个因素分别为:回本周期、行业发展前景、品牌形象,占比分别为84.5%、80.1%、78.3%。

加盟商投资过程中,最担心引发投资失败的三大问题依次为回本时间过长、同品牌/赛道门店密度过密、实际毛利率偏低。

不同行业的加盟运营策略有差异,

餐饮选品、选址与运营适配决定投资效益

不同行业的加盟运营策略有所差异,为了让读者更好地理解,下面将以餐饮行业加盟为例阐述。

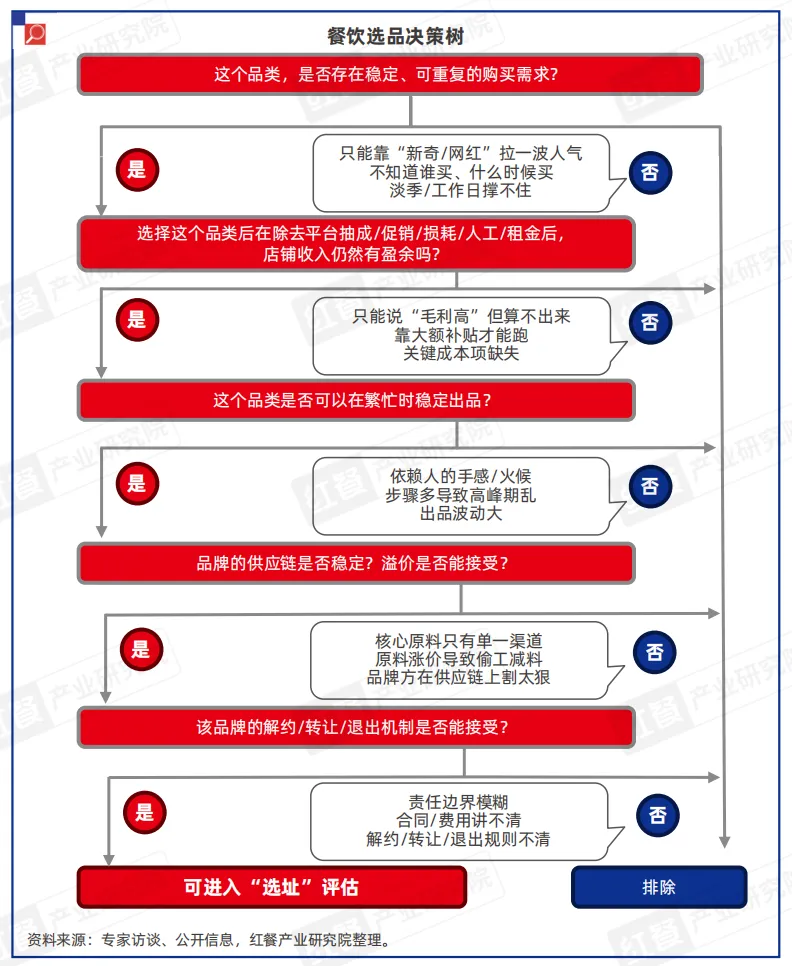

在选品策略上,餐饮加盟选品策略涵盖品类选择与品牌选择。红餐产业研究院根据品类热度、成本、标准化、供应链、品牌退出机制五个维度引入选品决策树进行校验:先针对品类,依次核查其需求热度、成本扣除后的盈利性、整体的标准化能力;再针对品牌,验证供应链稳定性及退出机制合理性。全环节校验通过方可进入“选址”评估环节。

餐饮加盟选址上,不仅是找人多热闹的点位,还要验证是否能跑通单店模型。红餐产业研究院以六维决策树作为筛选维度:有效客流是否匹配目标客群与高峰时段、交易与单量来源是否可靠、竞品与替代压力是否可承受、店型与硬条件能否按标准落地、租金与综合成本是否符合预期、租约条款是否清晰且具备可执行退出路径。以上任何一项不成立,加盟商都需要审慎对待。

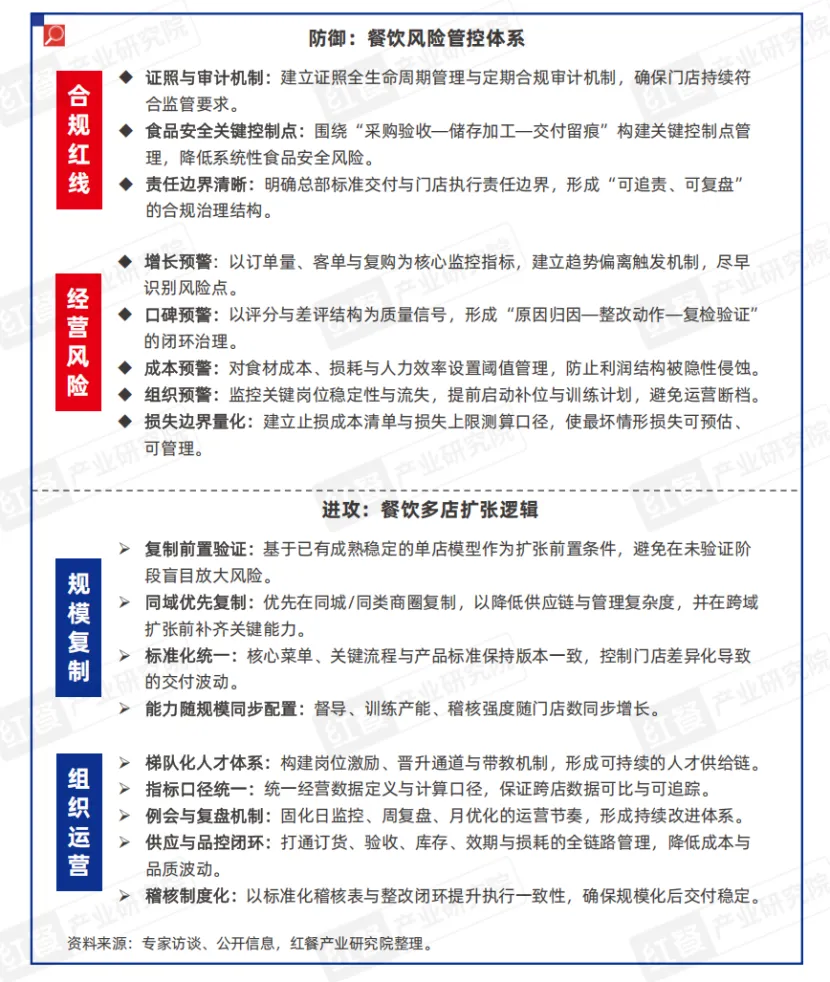

在单店模型成熟以后,很多加盟商会考虑多店拓展,但真正的挑战在于,如何将“单点优势”安全、可控地复制为“规模优势”。这需要一套攻守兼备的系统策略,为此,红餐产业研究院建立了一套防御与进攻的体系供加盟商参考。

其中,防御端要把合规与食品安全做成底盘,并用关键经营指标建立预警与纠偏机制,确保遇到波动时能及时止损、稳住现金流;进攻端则在单店模型跑通的前提下推进扩张,通过标准统一、人才梯队与运营节奏,把门店能力从“单点成功”变成“批量稳定”,实现规模增长但不走样。

结语

连锁加盟行业正处在政策规范、模式迭代与需求升级交织的转型期,机遇与挑战并存。未来,供应链整合与细分赛道差异化将成为连锁加盟行业竞争的新重心,行业在持续推进数字化、智能化布局的同时,也将进一步深化轻资产运营与精细化管理模式。

为了让大家更详细地了解连锁加盟行业的发展情况,红餐产业研究院与鹏友群联合推出了《中国连锁加盟商业发展白皮书2026》电子版,大家可以通过以下方式限时获取!

获取方式:在“红餐智库”微信公众号后台,发送“连锁加盟2026”,即可获取全文版。

步骤一:关注【红餐智库】微信公众号;

步骤二:在后台回复“连锁加盟2026”即可限时获取本报告的完整版。

本文封面图来源:AI。

餐饮人速看!红餐小程序开放「行业研究报告库」,《供应链趋势发展报告2025》、《2025中国餐饮品牌力白皮书》、《2025中国餐饮店型创新研究报告》等深度报告,限时免费查阅!剖析市场脉络,洞察行业趋势!

点击下方入口,查看更多报告详情!

??