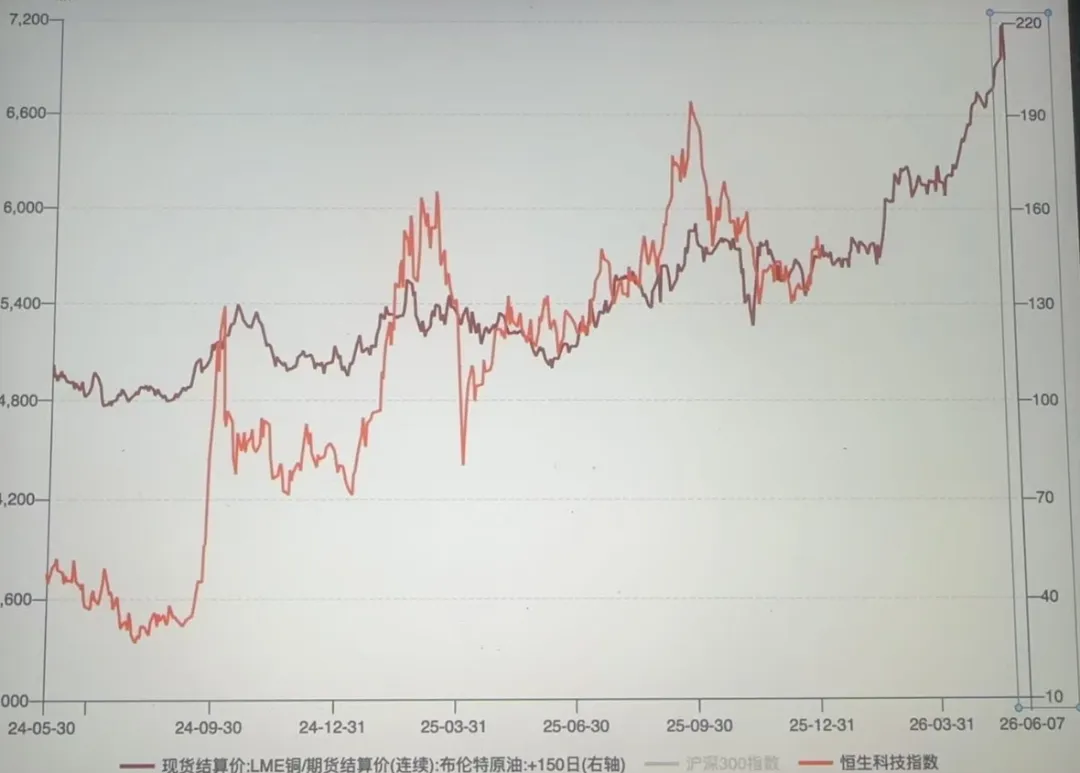

市场上有一种观点,利用铜油比来说明经济的周期,铜油比上升代表经济回暖,并借助该指标预测恒生科技的关系,截图大概如下

借此说明恒科未来存在一定涨幅,个人认为恒科目前还是高度挂钩美元流动性,我拉了一下恒科与区块链指数的关系,图片如下

所以恒科后续还是要看外部流动性情况以及成分股自身的利润、反内卷政策发力等,关注2月份、3月份情况,回到铜油比话题。

结论如下:

当前铜价增长主要反映结构性需求(如能源转型、AI基础设施)与供应端约束,油价变动则受地缘政治和短期供应扰动主导,二者联动性减弱,单独或共同变动均难以全面代表经济增长。铜油比作为传统经济周期指标的适用性需动态调整,历史上多次出现与经济基本面的显著偏离。

以下内容来源于wind ALICE,供参考。

一、当前铜价与油价变动的驱动因素

1. 铜价上涨:结构性需求与供应短缺共振

●价格表现:2026年1月26日SHFE铜收盘价10.25万元/吨,较2025年12月低点(9.8万元/吨)上涨4.6%,近一年涨幅超35%(2025年1月约7.55万元/吨)。

●核心驱动:

●需求端:全球能源转型(电网、新能源汽车)与AI数据中心建设拉动铜需求,中国2025年新能源车产量同比增长25.1%,高技术制造业增加值增长9.4%。

●供应端:智利铜矿罢工、印尼矿山投产延迟导致全球铜矿供应缺口扩大,2026年全球精炼铜供需缺口预计达33万吨,加工费(TC)跌至-50美元/吨的历史低位。[1][3]

2. 油价波动:地缘主导与供需矛盾交织

●价格表现:2026年1月26日INE原油收盘价450.70元/桶,较上周上涨2.9%,但较2025年初(602.40元/桶)仍下跌25%。

●核心驱动:

●短期支撑:美国制裁伊朗、哈萨克斯坦油田停产等地缘事件推升供应风险溢价,极寒天气导致美国原油产量短期减少30万桶/日。

●长期压力:全球原油库存处于五年均值以上,IEA预计2026年供应增量(250万桶/日)超过需求增量(93万桶/日),供需宽松格局未改。[2][6]

二、铜油价格与经济增长的关联性评估

1. 铜价与经济增长:部分相关但非全面映射

●正向关联:铜作为“工业金属”,其需求与制造业、基建投资相关。2025年中国GDP增长5%,工业增加值增长5.9%,与铜价上涨存在一定同步性。

●结构性偏离:当前铜价上涨更多由新能源、AI等特定领域需求拉动,而非传统制造业全面复苏。例如,2025年中国固定资产投资同比下降3.8%,但电网投资和高技术产业投资保持两位数增长,显示需求分化。[9][7][8][4]

2. 油价与经济增长:信号模糊且易受干扰

●需求端关联弱化:原油需求与经济增长的传统联动因能源结构转型(如可再生能源替代)减弱,2025年中国原油进口量同比持平,但GDP仍增长5%。

●供给端主导价格:油价更多受地缘政治(如俄乌冲突、中东制裁)和OPEC政策影响,2022年布伦特原油价格因俄乌冲突飙升至98美元/桶,但同期全球经济增速放缓,显示油价与经济增长的背离。

三、铜油比的历史偏离与未来适用性

1. 历史偏离案例

时间 | 铜油比表现 | 经济背景 | 偏离原因 |

2018年 | 铜油比上升(铜价稳定,油价下跌) | A股下跌24.59%,经济去杠杆 | 国内去杠杆政策压制需求,贸易摩擦加剧,铜油比信号与股市、经济周期背离 |

2022年俄乌冲突 | 铜油比下降(油价飙升,铜价震荡) | 全球通胀高企,经济增速放缓 | 油价受地缘供应冲击暴涨,铜价受需求疲软拖累,铜油比反映滞胀风险而非真实经济周期 |

2. 未来适用性:传统逻辑部分失效

●有效场景:在传统制造业主导的经济周期中,铜油比仍可作为工业需求与通胀的参考指标。

●局限性:

●结构性转型:能源转型(铜需求)与地缘政治(油供应)导致二者驱动逻辑分化,当前铜油比已突破滚动三年+2.3倍标准差,反映“算力+安全”新经济模式下的资产定价逻辑。

●政策干预:各国战略储备(如原油补库)、产业政策(如铜矿减产)进一步削弱铜油比与经济周期的直接关联。

铜油比指标的关键启示与使用建议

关键要点

1.当前铜价上涨≠全面经济回暖:主要反映新能源、AI等结构性需求及供应短缺,传统制造业复苏仍需观察工业增加值、固定资产投资等数据。

2.油价波动更多是地缘信号:短期受地缘和天气扰动,长期供需宽松格局下,油价对经济增长的指示意义有限。

3.铜油比需动态解读:历史偏离显示其无法单独作为经济周期指标,需结合PMI、GDP结构、政策导向等综合判断。

注意事项

●避免单一依赖:铜油比需与其他指标(如工业PMI、社零增速)交叉验证,警惕“铜强油弱”或“油强铜弱”的结构性分化。

●关注政策与技术变量:能源转型政策(如电网投资)、地缘冲突、矿产资源战略(如美国关键矿产清单)可能持续扭曲铜油价格关系。