本文来源见微知著杂谈,作者Arrow杂谈。为防止不可抗力因素导致的失联,欢迎添加本号主编的微信号:puoker。

01

全球钨矿供应格局

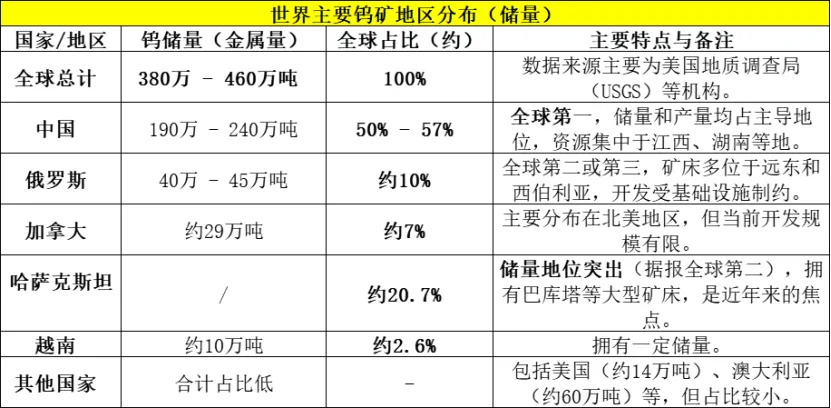

全球储量格局表现为中国主导,多极分布。钨资源主要分布于环太平洋与阿尔卑斯-喜马拉雅成矿带,中国储量占比过半。

当前全球钨矿年产量约8万吨,中国占比高达83%(约6.7万吨)

在开发利用上,中国占据主导地位,全球来看钨资源开发呈现“东强西弱”格局:

•中国:以82.3%的全球产量主导供给,但资源消耗过快,存在资源存量减少,采选品位降低的问题;境外资源合作开发势在必行。

•加拿大、美国:因环保法规严格,开发规模受限(加拿大年产能仅2000吨WO₃);加拿大育空地区白钨矿品位0.8%,但因选矿技术落后(回收率仅60%),长期依赖中国技术合作。

•阿尔卑斯-喜马拉雅地区(俄罗斯、哈萨克斯坦):资源储量大但开发滞后。俄罗斯因伴生矿优先级低(与钼、铜共生),年产能不足500吨。

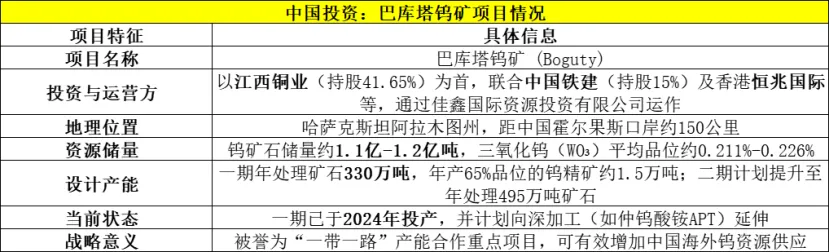

•哈萨克斯坦巴库塔矿虽储量大(28.49万吨),但品位低(0.15%-0.3%),需新技术支持,巴库塔钨矿一期计划2025年投产,设计产能2000吨WO₃/年,引入中国高效浮选技术方提升资源利用率。

•韩国:Sangdong钨矿(储量12万吨)2025年复产,原料需运往中国加工,凸显中国在全球钨产业链的主导地位。•越南:仅次于中国的第二大钨资源产出国,2024年,越南钨精矿产量共计3400吨,较2023年下降2.86%。钨资源储量约为14万吨。

•新兴潜力区(南美、非洲):秘鲁、刚果(金)等国近年不断发现小型钨矿,但因基础设施薄弱、勘查投入不足,尚未形成规模化开发。

02

中国产业格局:钨资源

形成“开采-冶炼-加工”全产业链优势

作为占据主导地位的资源大国,2024年中国钨矿产量8.4万吨(占全球82.3%),消费量5.8万吨(占全球72.5%)。

•冶炼生产量领先:全球60%仲钨酸铵【APT:(NH4)10W12O41·5H2O(NH4)10W12O41·5H2O】、80%硬质合金产能集中于中国;

•出口结构升级:硬质合金出口占比从2000年的5%升至2024年的25%,高端刀具、光伏钨丝出口增速超15%;

•需求增长加快:全球钨消费量预计2028年达15.11万吨(年增速3%-5%),硬质合金(40%)、新能源(光伏切割、半导体)为主要增长极。

从中国的矿山供应角度来看:

中国钨矿资源分布高度集中,江西和湖南两省的储量占全国一半以上,尤其是赣南和湘南地区,是核心产区。

从资源类型看,白钨矿是储量的绝对主体(占比超70%),但因其矿石成分复杂、选矿技术难度较大,历史上大规模开采的主要是选冶技术更成熟的石英脉型黑钨矿。不过,随着易采的黑钨矿资源逐渐枯竭,当前产业正转向综合回收技术更复杂的白钨矿及钨多金属矿床。

国家对钨矿开采实行总量控制指标管理,2025年首批指标为5.8万吨(标准矿,WO₃≥65%),以保护战略性资源。主要钨业公司如中钨高新、厦门钨业、紫金矿业等,掌控了大部分核心矿山资源。

03

钨产业链:开采冶炼-精加工-深加工

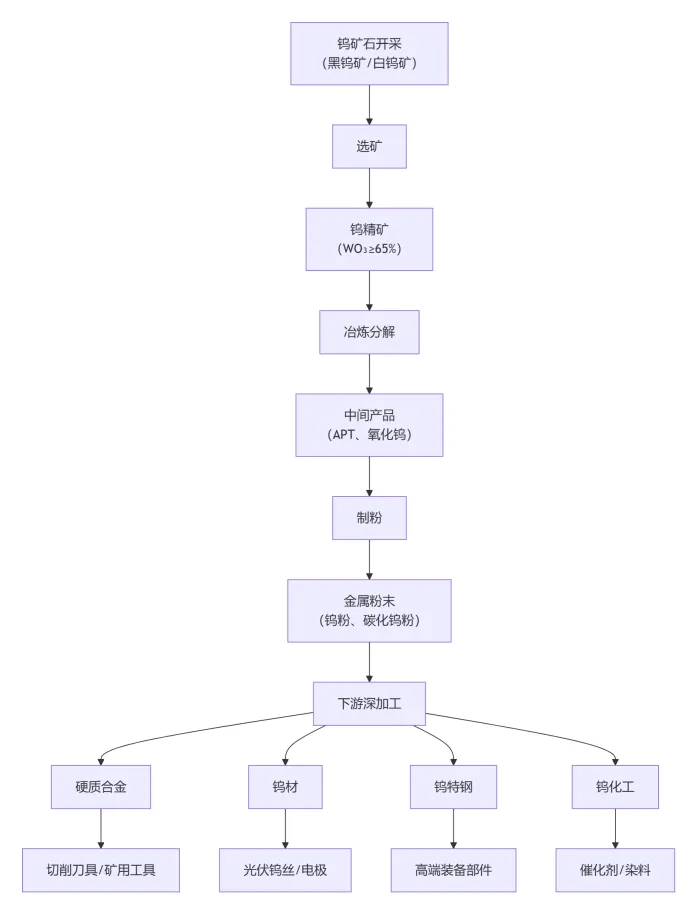

3.1、上游:开采与选矿

产业链始于钨矿石的开采。具备工业价值的钨矿主要是黑钨矿和白钨矿。矿石经过粗碎、研磨后,会采用重力选矿(如摇床、跳汰机)及浮选(尤其适用于低品位白钨矿)等工艺,得到钨精矿,其品位要求通常为三氧化钨含量不低于65%。中国的钨资源高度集中于湖南、江西、河南等省份。

由于本文第一、二部分就是在描述全球大型钨矿,所以就不再赘述了,后面有机会再详细梳理下海外格局。

3.2、中游:冶炼与制粉

将精矿提纯并转化为基础原料的关键步骤。

冶炼分解:钨精矿通过碱压煮等湿法冶金技术分解,经过离子交换等纯化步骤,结晶生成重要的中间化合物——仲钨酸铵,常简称为APT。

焙烧与还原:APT经过焙烧可以制得氧化钨;氧化钨再在氢气氛围下还原,便可得到钨粉。钨粉与碳黑经过碳化处理,则得到碳化钨粉。粉末的纯度、粒度等指标直接影响下游产品的性能。

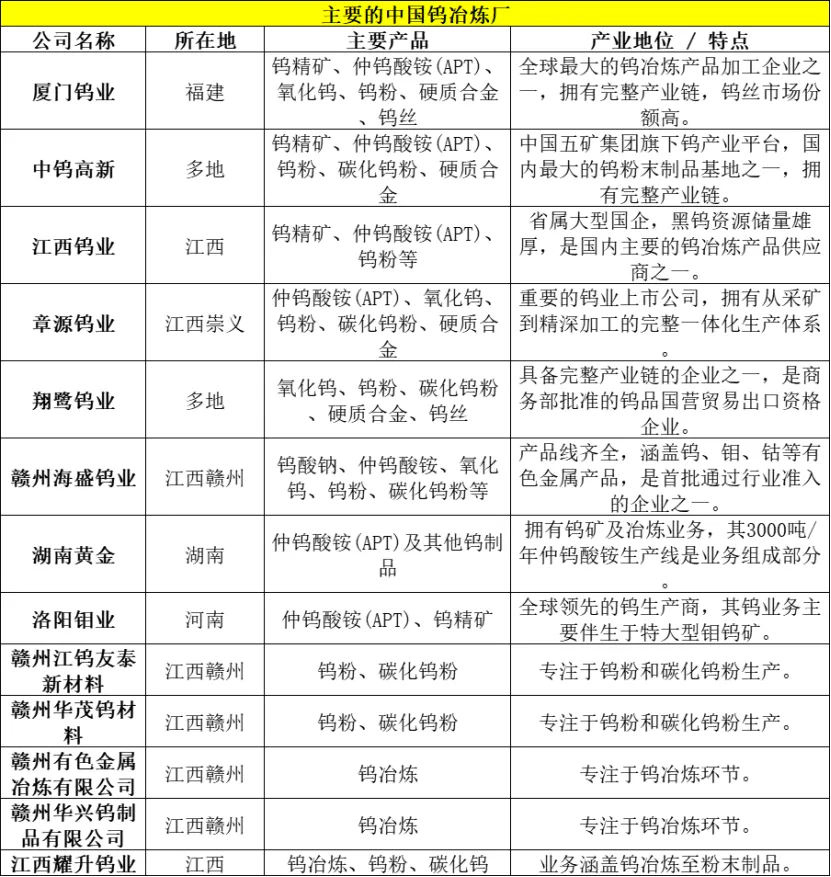

下面这张图表是很多企业是我从工信部《符合《钨锡锑行业准入条件》企业名单》里面摘下来的,可以看出来一些特征。

从钨冶炼厂的分布格局可以看出来的特征包括:

首先是产业高度集中:中国的钨冶炼产业集中度很高,头部几家企业如厦门钨业、中钨高新等,凭借完整的产业链和规模优势,占据了市场的主要份额。

其次是地域聚集效应明显:绝大多数钨冶炼企业都集中在江西省,特别是赣州及其周边地区,这里是中国乃至全球重要的钨产业聚集区。【核心地点:江西,福建>>湖南、云南】

最后是一体化全产业链布局,但具有多元化产品结构:规模较大的企业通常致力于打造“矿山-冶炼-深加工”一体化的完整产业链,其产品覆盖从钨精矿、仲钨酸铵(APT)等中间产品,到钨粉、碳化钨粉,再到硬质合金、钨丝等高端深加工制品。而一些规模相对较小的企业则更专注于产业链上的某个或多个特定环节。

3.3、下游:深加工与应用

基础粉末被制成各式各样的最终产品。

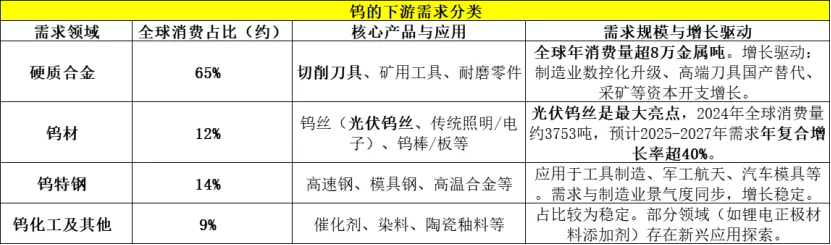

•硬质合金:这是钨最主要的消费领域,约占总消费量的56%-65%。它将碳化钨粉与钴等金属粘结剂通过粉末冶金工艺(压制成型、烧结)制成,被誉为“工业牙齿”,用于制造切削刀具、矿山工具、耐磨零件等。

•钨材:钨粉通过压制、烧结、锻打等工艺可制成钨条、钨杆等材料,并进一步拉拔成钨丝。钨丝过去主要用于照明,而近年来光伏钨丝因强度高、线径细,能有效提升硅片切割效率和质量,成为需求增长最快的领域之一。

•钨特钢与钨化工:钨作为添加剂加入钢材中,能显著提高其硬度、耐热性和耐磨性,用于制造高速钢、高温合金等。钨的化合物则用作催化剂、颜料等。

从上述钨的需求格局上来看,钨不单是传统行业,同时在新能源也有较多发展:

1)硬质合金是压舱石,但内部结构在升级:硬质合金作为需求基本盘,其增长质量在提升。国内市场切削刀具的数控化率(约44%)相比发达国家(70%-80%以上)仍有较大提升空间,这意味着高端数控刀片的需求会持续快于行业整体增速。同时,国产替代也在进行中,国内品牌的市场份额和产品档次都在向上突破。

2)光伏钨丝是高增长引擎:光伏钨丝的需求直接受益于全球光伏装机的快速增长和硅片切割技术向“细线化”的升级。因为钨丝相比传统碳钢丝能做到更细且更耐用,能有效减少硅料损耗,正在快速替代碳钢丝成为金刚线的母线材料。

根据机构分析预计,到2027年,仅光伏钨丝带来的钨金属需求就有望接近8000吨,占全球钨需求的比例将从目前的较低水平提升至5%左右。厦门钨业、中钨高新等是这一领域的主要玩家。

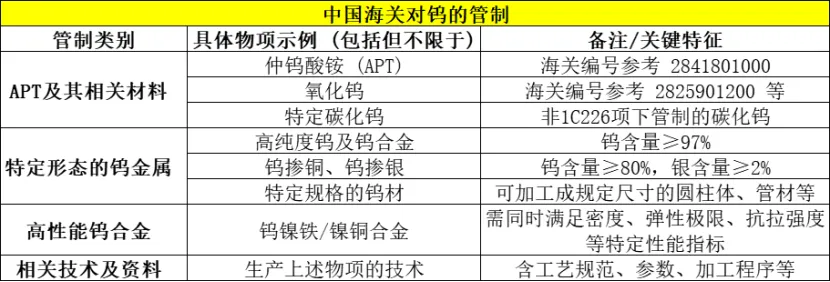

3)战略属性强化供需格局:钨已被全球主要经济体列为“关键矿产”,战略地位凸显。我国自2002年起对钨矿开采实施总量控制,近年来开采指标趋紧,2025年首批指标同比还下降了6.45%。同时,国家也对仲钨酸铵(APT)等中间产品实施了出口管制。这些政策在源头上限制了供给的无序扩张,与持续增长的需求共同支撑钨价中长期维持在较高水平。

04

钨的贸易格局

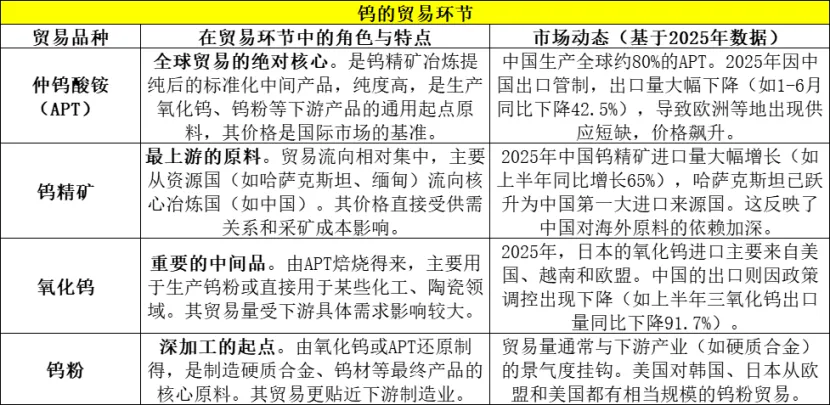

在钨的贸易环节中,仲钨酸铵(APT)是流通和交易最核心的品种。作为钨精矿冶炼提纯后的关键中间产品,其价格被视为行业风向标。但目前中国的钨贸易格局正在重塑,全球钨贸易呈现出新的动向。

一方面,中国在保障国内资源供应,大量进口钨精矿,同时限制初级产品(如APT)出口并推动高附加值产品(如硬质合金刀具、钨丝)出口。

另一方面,欧美日等消费国为应对供应链风险,正积极寻求来源多元化,包括加大从越南、玻利维亚等国进口,并努力提高废钨回收比例。

贸易限制:中国对仲钨酸铵(APT)的贸易限制核心是实施出口许可管制。这意味着出口APT必须事先获得中国商务部的许可,未经许可不得出口。这项规定是根据2025年2月4日生效的商务部、海关总署公告2025年第10号作出的。

05

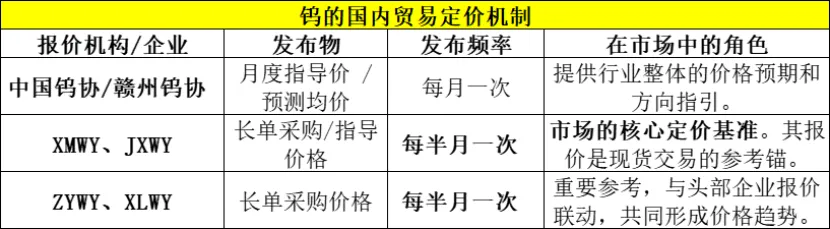

钨的定价机制

最后聊一下钨的定价机制。国内钨行业的定价机制有其特殊性,主要依赖几家核心企业和协会定期发布的指导价格。

毕竟对于这个小品中来说,其贸易格局追随于市场格局:

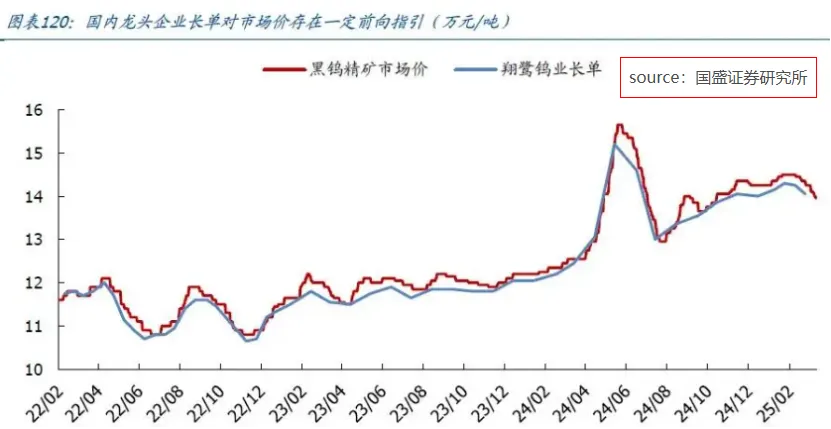

大型企业公布的长单价格首先引导市场,现货(散货)市场的主流议价会迅速向长单价格靠拢(供需紧张时溢价显著),APT和钨粉的价格上涨最终传导至硬质合金等下游产品。

供应高度集中:钨精矿的供应集中度很高,前五大供应商的市场份额合计达到61%。这些大型龙头企业对原料供给有很强的掌控力,因此它们的采购价格自然成为市场关注焦点。

明确的价格信号:在价格快速变化时,下游的硬质合金厂等买家面临巨大的成本压力,而现货市场“一单一议”的方式不确定性很高。龙头企业公布的透明、定期的长单价格提供了清晰、稳定的成本预期。

权威的市场参考:以某龙头钨业公司为例,其每半月发布的APT长单现金采购价格被行业广泛视为风向标。例如,2025年8月下半月,其APT采购价定为30.5万元/吨,间接促进了当时市场的看涨情绪。

06

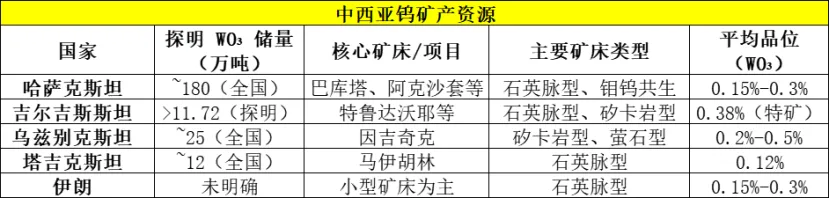

钨:重视中西亚资源博弈

中西亚钨矿资源主要分布于哈萨克斯坦、乌兹别克斯坦、塔吉克斯坦和吉尔吉斯斯坦四国,其中哈萨克斯坦的储量与潜在产量最为突出。

但实际上中西亚钨矿整体开发程度较低(约15%-20%,远低于中国的45%),仍以初级钨精矿生产为主,深加工能力几乎空白

该区域矿床以石英脉型(约60%)和矽卡岩型钼钨共生矿(约30%)为主,品位普遍中等偏低,但规模较大,常伴生钼、铋、铜等金属。

其矿床类型与中国赣南、湘南主产区高度契合(中国石英脉型55%,钼钨共生型30%),有利于中国成熟开采技术的直接应用。

所以真的很适合中国去开采、加工、延伸产业链。

最近一年,围绕哈萨克斯坦未开发的顶级钨矿(如上凯拉克特和北卡特帕尔),中美之间展开了激烈的争夺。美国通过政府高层直接介入、提供金融支持等“非常规”手段,从临近签约的中企手中争取项目主导权。这种高规格的博弈,将哈萨克斯坦钨矿的战略价值推到了聚光灯下

【2025年11月初,哈萨克斯坦总统托卡耶夫在白宫与美国总统特朗普会谈数小时后,美国科夫资本公司一举夺得全球最大未开发钨矿之一北卡特帕尔矿床70%的股权。

该矿价值数十亿美元,还蕴藏着38万吨稀土金属,足以满足美国未来50年的钨需求。

协议签署现场,哈方企业仅保留30%股份,而特朗普与贸易部长卢特尼克亲自参与的谈判,被外媒形容为“阻止中国企业获得开发权”的关键行动。】

实际上,哈萨克斯坦的钨矿资源过去在国际上声量不大,主要原因有:

1)开发程度长期滞后:尽管资源潜力巨大,但哈萨克斯坦的钨矿在苏联解体后基本处于闲置状态,整体开发程度远低于中国等传统产区。许多大型矿床勘探数据不完善,也未纳入早期权威统计。

2)品质与开采难度:哈萨克斯坦的钨矿多为钨钼共生矿,且品位普遍偏低。这意味着需要更先进、更昂贵的技术才能实现经济开采,在过去不具备商业吸引力。

3)近期才被大规模开发:变化的转折点发生在近期。以巴库塔钨矿为例,该矿在2024年才正式投产,其一期和二期项目全部达产后,将成为中国以外最重要的钨供应来源之一。正是这种实实在在的产能即将落地,才让市场真正认识到哈萨克斯坦的份量。

但在中美对矿产资源的博弈后,这块区域的钨矿正式进入全球视野。而哈萨克斯坦钨矿资源的崛起,也正在开始改变全球钨矿的供应格局。

随着中西亚核心项目的推进,全球钨供给格局将发生显著变化:预计2025-2030年间,中西亚地区的新增钨金属供给3600-5700吨/年,产能将占全球增量的50%左右,成为中国以外最重要的钨供给来源地。

1)哈萨克斯坦:巴库塔矿一期(2024)年产WO₃约9750吨;二期(2027)达产后年增加供给WO₃约16250吨。

2)乌兹别克斯坦:因吉奇克矿(预计2028)投产后,年产WO₃约5200吨。

3)塔吉克斯坦:马伊胡林矿(目标2030前)年产WO₃约15000吨。

目前中国投资哈萨克斯坦的钨矿,最具代表性的是由江西铜业集团牵头,联合中国铁建等央企投资的巴库塔钨矿项目。这个项目是全球第四大三氧化钨矿产资源,也是中国境外最大的在建钨矿项目。

07

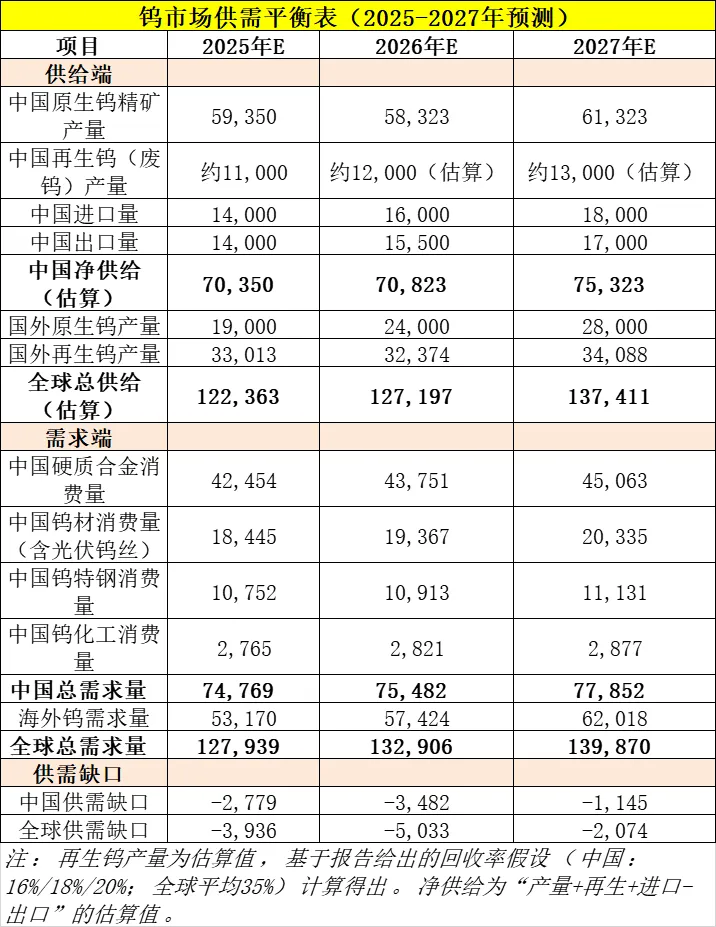

钨的供需平衡表

未来三年,钨会继续持续偏紧的供需格局。

其中,供给增长乏力是主因。

1)国内严格管控:中国钨精矿产量受开采总量指标配额制严格限制,且矿山品位下降、环保成本上升,导致国内原生钨供应增长受限;

2)海外增量有限:尽管哈萨克斯坦的巴库塔钨矿等项目在放量,但其他地区的新项目投产缓慢,2026年海外原生钨的总增量预计仅为5,000吨,难以弥补供需缺口

同时,需求端有坚实支撑:需求保持稳健增长,特别是:

1)军工领域:全球军费开支增长带动穿甲弹等钨合金需求 。

2)新兴领域:光伏钨丝(用于切割硅片的金刚线)是增长最快的领域之一 。此外,在半导体、核聚变等前沿科技领域的应用也在拓展 。

由于矿石品位下降和环保投入增加,钨精矿的开采成本也在持续上升。这将构成钨价的坚实底部,预计未来几年钨价将在高位运行。

【特别声明】本文来源见微知著杂谈,作者Arrow杂谈。此文版权归原作者所有,其他第三方若要转载此文章请事先联系沟通,未经授权的转载都视为侵权。

在这一背景下,依托扑克财经平台积累的产业与金融机构客户资源,我们将在1月31日举办一次主题为《跨境贸易的数字化风控与资金战略新布局》的沙龙,我们聚焦围绕大宗商品产业链风险管理的数字化创新,旨在为实体企业与投资机构搭建一个深度探讨大宗贸易数智化的高阶对话平台。

本次沙龙并非一次简单的市场展望交流,而是一次致力于为参会者创造直接业务价值的高阶对话!

沙龙日期&扫码报名

日期:2026年1月31日周六

时间:13:30-17:00

地址:上海(报名后告知地点)

联系人:扑克财经13022101580(微信同)

扫描下图二维码,即可报名

添加微信:puoker

(注明姓名、公司职务、事由)