快消行业向来是“竞争红海”——从食品饮料、美妆个护到家居清洁,产品同质化严重、渠道壁垒渐高、营销成本攀升,多数企业陷入“增收不增利”的困境。营业利润作为衡量快消企业核心盈利能力的核心指标,不仅反映产品力与运营效率,更决定企业在价格战、渠道战中的生存底气。

不同于重资产行业依赖规模效应拉高新利润,快消行业的营业利润更考验“精细化运营能力”:一瓶饮料的毛利率可能仅20%,一笔渠道费用的细微调整、一次库存周转的效率提升,都可能直接影响最终盈利结果。今天,我们结合快消行业特性与实战案例,拆解营业利润的核心构成、分析逻辑及优化策略,帮你看懂快消企业的盈利密码。

一、先理清核心逻辑:快消行业营业利润的构成与特性

营业利润=营业收入-营业成本-税金及附加-销售费用-管理费用-研发费用-财务费用(核心影响项),对于快消行业而言,其盈利特性与其他行业存在显著差异,直接决定分析侧重点。

快消行业盈利核心特性:1. 毛利率普遍偏低(多数细分赛道20%-40%),依赖高频周转摊薄费用;2. 销售费用占比极高(15%-30%),是影响营业利润的关键变量;3. 受原材料价格、渠道结构、库存水平波动影响大,盈利稳定性弱。 |

因此,快消行业的营业利润分析,不能只看“绝对值增减”,更要聚焦“毛利率变动、费用率管控、周转效率”三大核心维度,通过拆解变量找到盈利亮点与风险点。

二、案例解析:从2个典型案例看营业利润分析逻辑

我们选取快消行业两大细分赛道的代表企业(虚构场景贴合真实行业逻辑),通过对比分析,拆解不同商业模式下营业利润的影响因素与优化路径。

案例一:某瓶装水企业(大众快消,渠道驱动型)

1. 基础盈利数据(年度)

营业收入10亿元,营业成本6.5亿元,毛利率35%;销售费用2.2亿元(占比22%),管理费用0.3亿元,财务费用0.1亿元;最终营业利润0.9亿元,营业利润率9%。

2. 营业利润拆解与问题定位

通过维度拆解,发现该企业盈利存在两大核心问题:

(1)毛利率低于行业均值,成本控制薄弱:瓶装水行业平均毛利率约40%,该企业毛利率低5个百分点。进一步拆解营业成本发现,PET瓶、瓶盖等包装材料占成本比重60%,因未签订长期锁价协议,当年原材料价格上涨12%,直接导致成本增加0.78亿元,毛利率被压缩。同时,生产环节损耗率8%(行业均值5%),进一步拉高单位成本。

(2)销售费用率过高,渠道效率低下:22%的销售费用率远超行业18%的均值,其中线下经销商返利占比达10%,但经销商动销率仅60%——大量返利资金未转化为实际销量,反而沉淀在渠道中。此外,终端促销费用占比8%,但促销活动多为“盲目降价”,未带动复购,仅拉低了整体毛利率。

3. 优化策略与效果预判

针对问题制定针对性措施后,预期营业利润可提升至1.45亿元,营业利润率提升至14.5%:

•成本端:与3家核心包装材料供应商签订2年锁价协议,锁定原材料价格;优化生产流程,将损耗率降至行业均值5%,预计降低营业成本0.45亿元,毛利率提升至40%。

•费用端:调整经销商返利政策,将“固定返利”改为“动销返利”,仅对销量达标、库存周转快的经销商给予补贴,预计降低返利费用0.3亿元;优化促销模式,将“降价促销”改为“买赠、会员积分”,减少毛利率损耗,同时控制促销费用率至6%,预计销售费用降至1.6亿元。

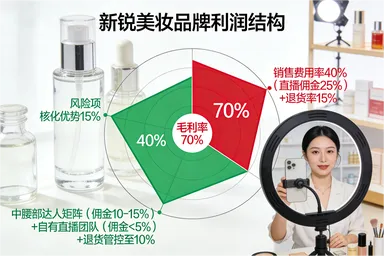

案例二:某新锐美妆品牌(中高端快消,品牌驱动型)

1. 基础盈利数据(年度)

营业收入8亿元,营业成本2.4亿元,毛利率70%;销售费用3.2亿元(占比40%),管理费用0.5亿元,研发费用0.3亿元;最终营业利润1.6亿元,营业利润率20%。

2. 营业利润拆解与亮点、风险并存

该品牌作为新锐美妆,毛利率显著高于行业均值(中高端美妆行业均值60%),但盈利结构存在“重营销、轻运营”的隐患:

核心亮点:产品力支撑高毛利率:聚焦敏感肌护肤赛道,研发投入占比3.75%(行业均值2%),核心单品通过成分创新形成差异化,定价权强,单品毛利率达75%-80%,拉高整体毛利率水平。同时,线上直营渠道占比60%,省去经销商中间环节,进一步提升渠道毛利率。

潜在风险:销售费用率过高,盈利稳定性弱:40%的销售费用率中,直播带货佣金、达人推广费用占比达25%,单场直播佣金率高达20%-30%,且依赖头部达人流量,一旦达人合作终止或佣金涨价,将直接压缩营业利润。此外,线上渠道退货率达15%,高于行业10%的均值,退货成本间接侵蚀利润。

3. 优化策略与效果预判

通过优化费用结构、提升运营效率,预期营业利润可提升至2.1亿元,营业利润率提升至26.25%:

•费用端:降低头部达人依赖,布局中腰部达人矩阵(佣金率降至10%-15%),同时搭建自有直播团队(佣金成本降至5%以内),预计销售费用率降至32%;建立退货管控机制,通过优化产品详情页、加强售前咨询,将退货率降至10%,减少退货成本0.2亿元。

•运营端:将高毛利核心单品与低毛利引流单品组合销售,提升客单价;优化库存周转,避免滞销品积压(美妆产品保质期短,滞销损耗率高),进一步降低隐性成本。

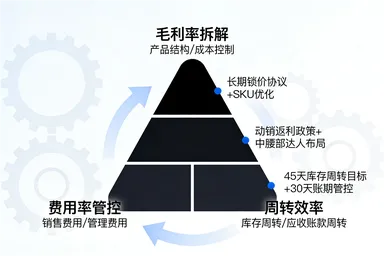

三、快消行业营业利润分析的3大核心维度(通用方法论)

结合上述案例,快消企业在开展营业利润分析时,需聚焦以下三大维度,形成“拆解-定位-优化”的闭环:

1. 毛利率拆解:守住盈利基本盘

毛利率是营业利润的基础,快消行业需从“产品结构、成本控制”双维度拆解:

(1)产品结构分析:区分高毛利(核心单品)、中毛利(常规单品)、低毛利(引流单品)的营收占比,判断是否存在“低毛利产品拖累整体盈利”的情况。例如,某零食企业低毛利引流品占比40%,但毛利率仅5%,可通过缩减SKU、提价或组合销售优化结构。

(2)成本控制分析:重点跟踪原材料、包装、生产损耗等核心成本项,对比行业均值与历史数据,识别成本上涨或下降的核心原因。对于价格波动大的原材料(如食品行业的面粉、油脂,美妆行业的精油),可通过长期锁价、集中采购降低波动风险。

2. 费用率管控:抠出隐形盈利空间

快消行业的费用管控,核心是“精准投放、效率优先”,重点聚焦销售费用与管理费用:

(1)销售费用:拆解为渠道费用(返利、进场费)、营销费用(广告、达人、促销)、物流费用,计算各项费用占营业收入的比重,判断费用投放效率。例如,渠道返利费用率超过10%但动销率不足70%,需调整返利政策;营销费用投入后未带动销量增长,需优化投放渠道。

(2)管理费用:控制行政、人力等固定费用占比,避免费用率随营收增长同步攀升。例如,成熟期快消企业管理费用率应控制在5%以内,可通过数字化管理优化人员结构、提升办公效率。

3. 周转效率:用高频周转摊薄成本

快消行业“薄利靠走量”,库存周转、应收账款周转效率直接影响营业利润:

(1)库存周转:库存周转天数越短,资金占用成本越低,且能减少临期品损耗。例如,食品企业库存周转天数从60天降至45天,可减少资金利息支出与临期损耗,间接提升营业利润。

(2)应收账款周转:快消行业对渠道多采用“先货后款”模式,应收账款周转天数过长会占用资金,增加财务费用。需严控渠道账期(如经销商账期不超过30天),及时催收欠款,避免坏账损失。

四、避坑提醒:快消行业营业利润分析的3大误区

不少企业在分析营业利润时,容易陷入以下误区,导致决策失误:

•误区一:只看营业利润绝对值,忽视利润率:某饮料企业营收增长20%,营业利润增长10%,但营业利润率从12%降至11%,核心是毛利率下滑、费用率上升,若盲目扩张只会加剧盈利恶化。

•误区二:过度压缩成本,牺牲产品力与品牌力:为提升毛利率盲目降低原材料品质,短期内可能拉高利润,但长期会导致复购率下降、品牌口碑受损,反而拖累营收与利润。

•误区三:忽视隐性成本影响:临期品损耗、退货成本、渠道窜货损失等隐性成本,往往不直接体现在营业利润表中,但会显著侵蚀盈利,分析时需纳入考量。

五、总结:快消行业的盈利,藏在精细化运营里

在快消行业,营业利润的提升从来不是“靠一次涨价、一场营销”就能实现的,而是源于每一个环节的精细化运营——从原材料采购的一分钱议价,到渠道费用的一笔钱管控,再到库存周转的一天时间压缩。

营业利润分析的核心价值,不在于“算出数字”,而在于“通过数字找到问题”:毛利率下滑是成本上涨还是产品结构问题?费用率偏高是投放低效还是模式问题?周转变慢是渠道动销还是库存管理问题?唯有精准定位问题、针对性优化,才能在薄利赛道中持续挖出盈利增量,构建核心竞争力。