如何快速获取相关资料?

如何快速获取相关资料?这是一份由慧博智能投研于2026年1月12日发布的液冷行业深度研究报告,系统分析了在"双碳"战略与AI大模型算力需求双重驱动下,数据中心散热技术从风冷向液冷演进的全产业图景。以下是对该报告核心内容的深度解读:

一、行业拐点:从可选方案到刚性需求

报告开宗明义指出,液冷技术正经历从"可选项"到"必选项"的关键转变。这一转变的根本动力源于AI芯片功耗的指数级增长——英伟达GB300芯片热设计功耗已达1400W,明年将发布的Rubin架构可能突破2300W,远超风冷1000W的散热上限。当单机柜功耗攀升至120kW级别时,传统风冷技术在物理层面已触及天花板,散热不再是辅助环节,而是制约算力释放的核心瓶颈。

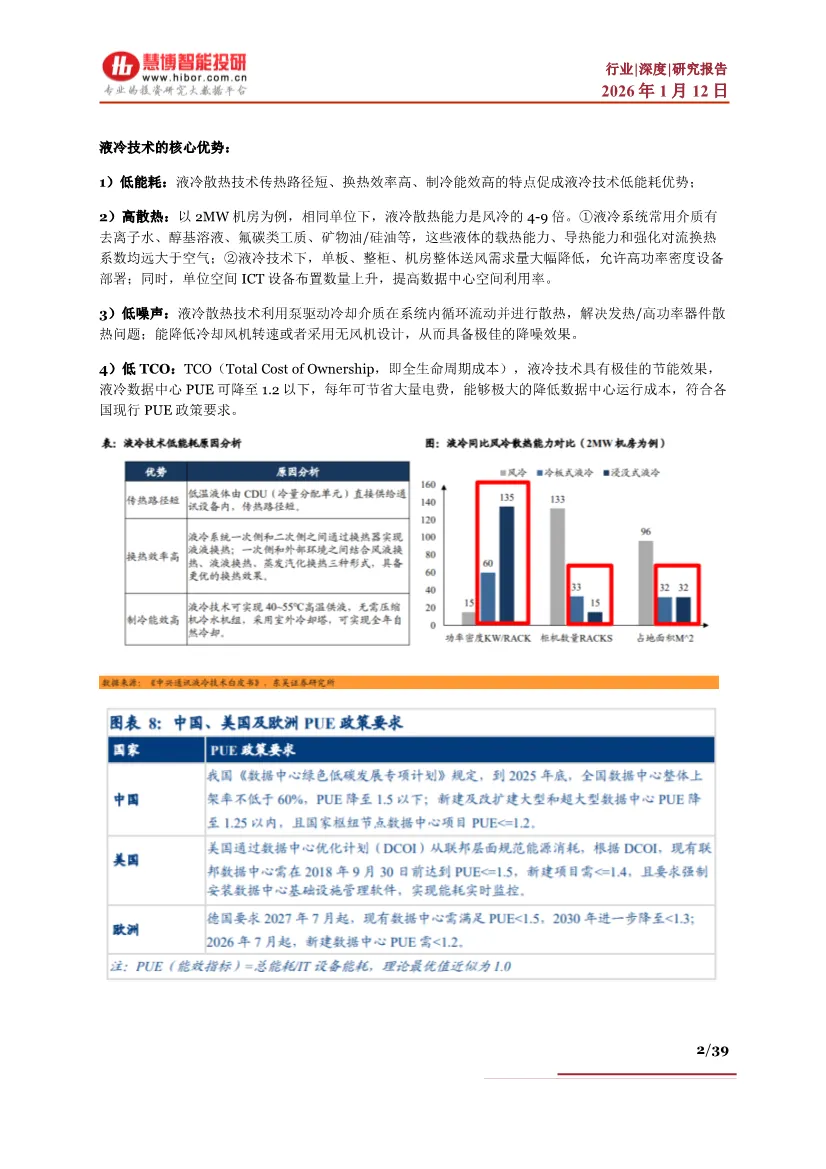

政策层面形成强力助推。我国明确要求2025年底新建大型数据中心PUE降至1.25以下,国家枢纽节点需控制在1.2以内,而液冷技术可将PUE降至1.1以下,完美契合政策红线。这种"技术瓶颈+政策倒逼"的组合,使液冷成为数据中心可持续发展的唯一路径。

二、技术路线:冷板先行,浸没未来

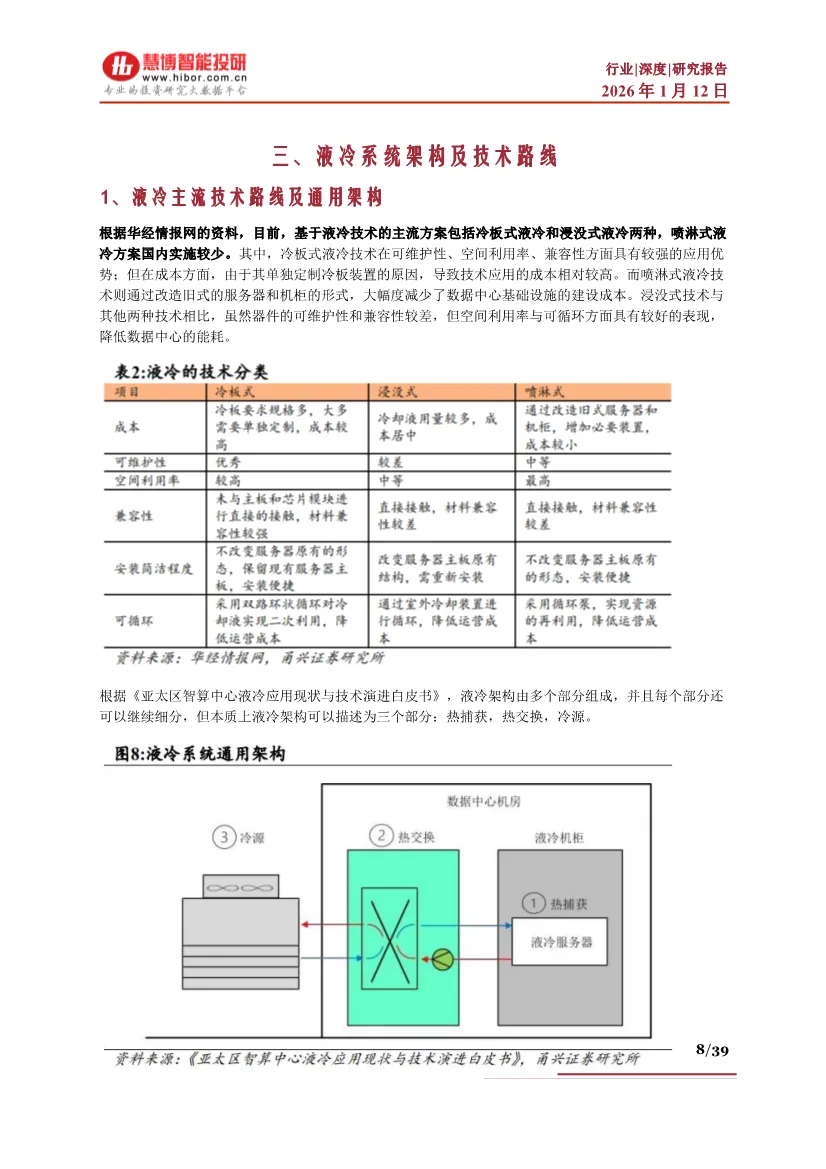

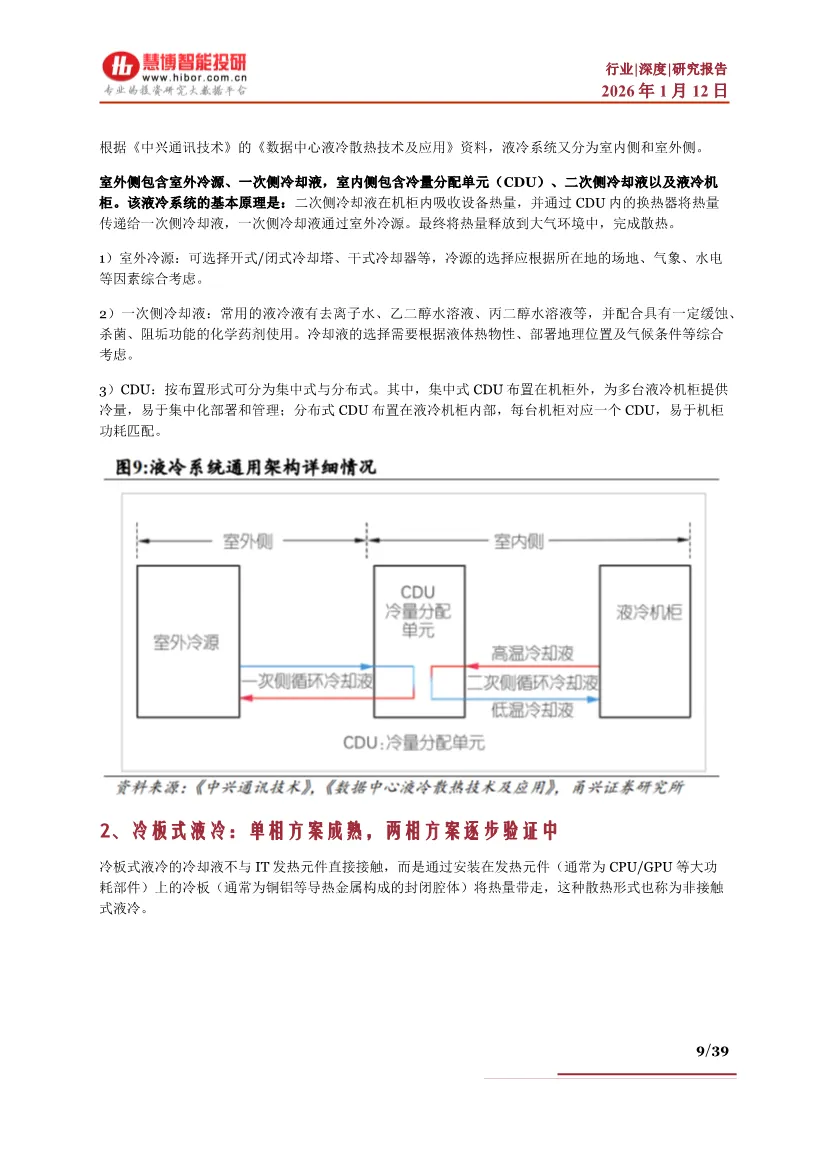

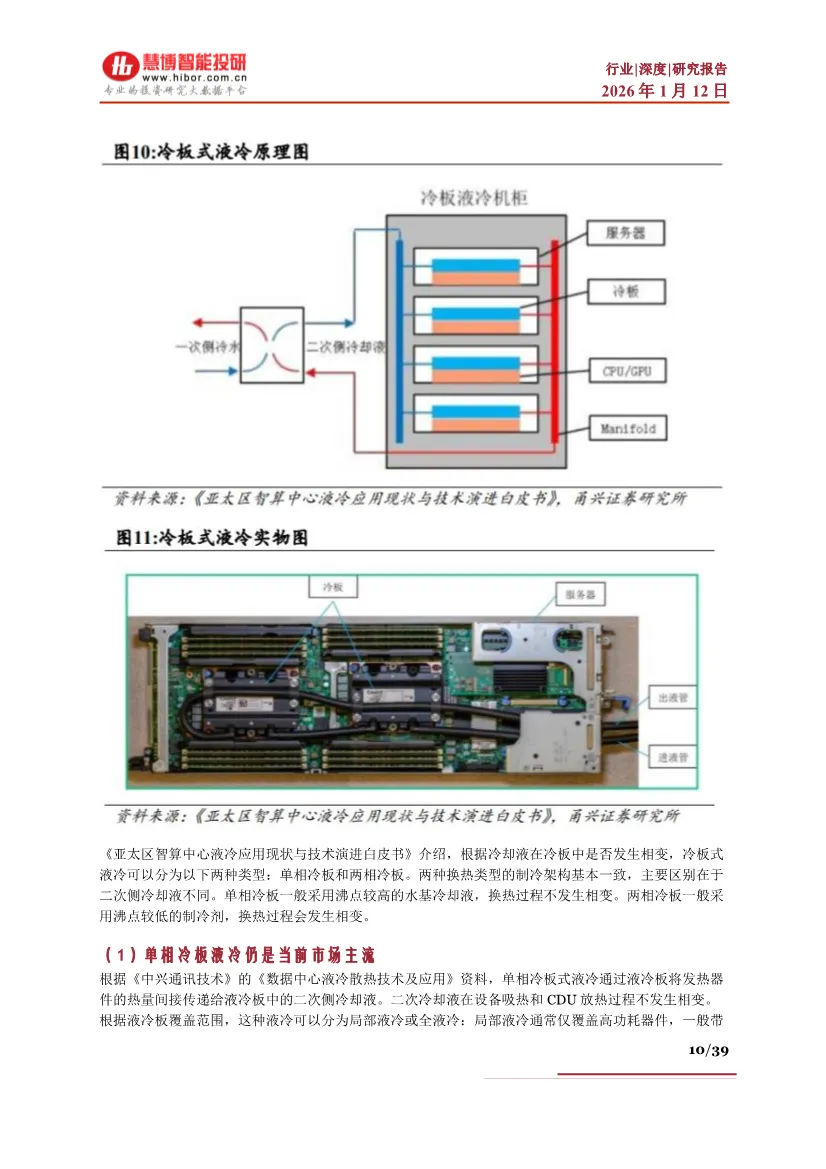

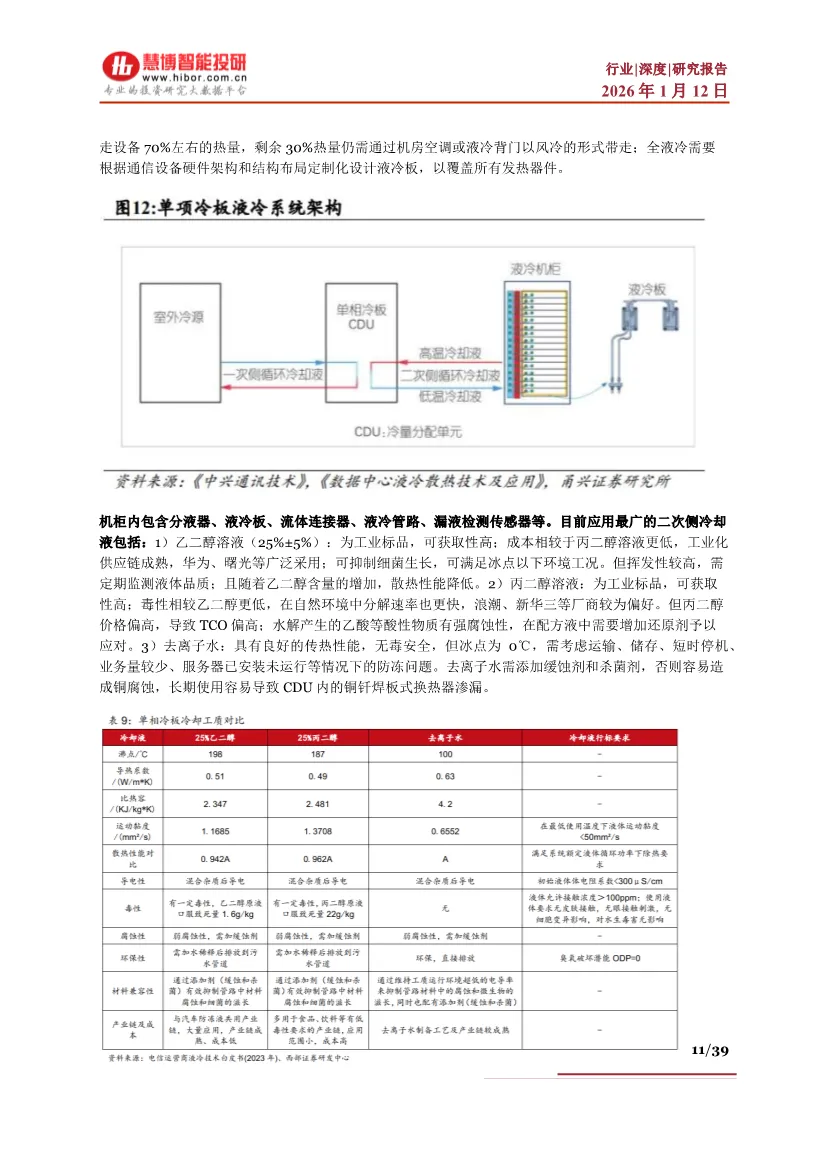

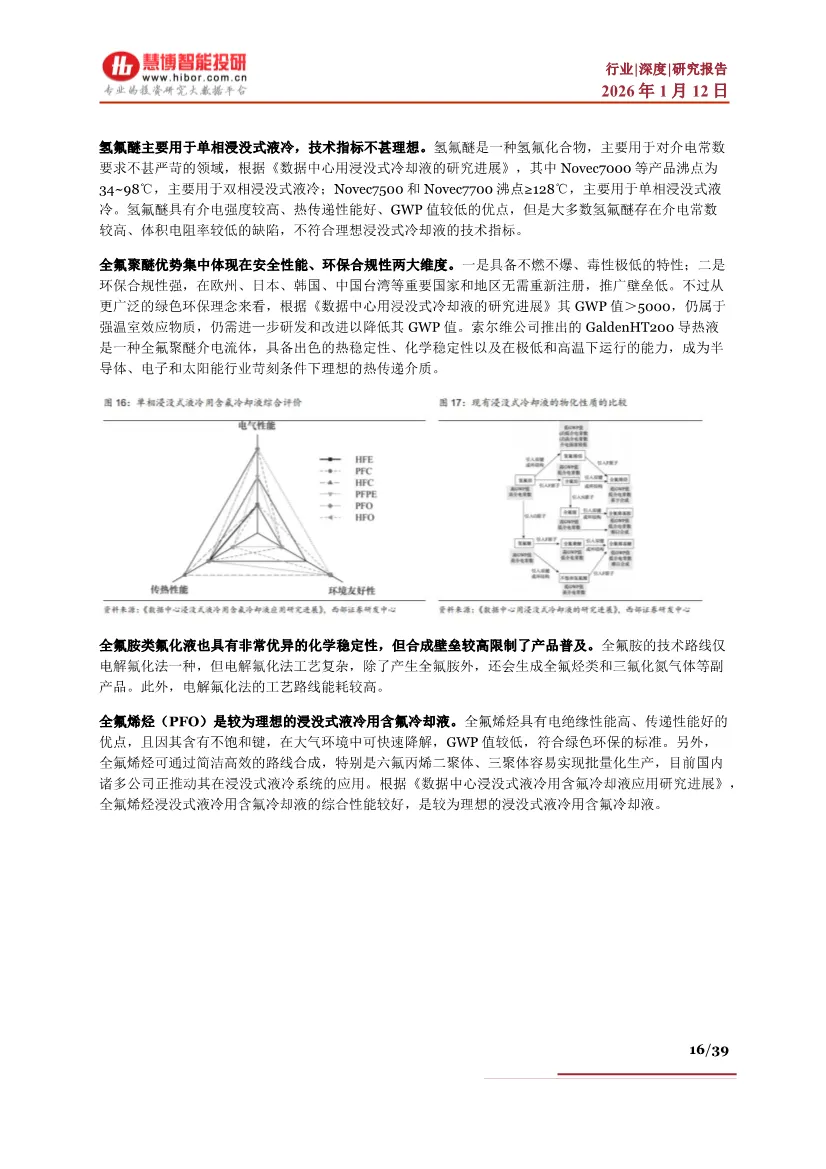

当前液冷技术呈现双路线并行格局。冷板式液冷凭借技术成熟、改造成本低、兼容性强的优势,占据2027年前80%以上市场份额。其原理是通过金属冷板贴合CPU/GPU等发热元件,冷却液在冷板内部流道循环带走热量,属于非接触式散热。冷却液方面,乙二醇溶液因成本优势和工业成熟度高成为主流选择,但存在挥发性强需定期监测的缺陷;丙二醇毒性更低但更昂贵;去离子水传热性能最佳但需解决防冻和腐蚀问题。

浸没式液冷则代表终极方向。该技术将服务器完全浸入冷却液中,分为单相和双相两种形态。单相浸没使用高沸点液体,成本较低且维护简单;双相浸没利用液体相变潜热,散热效率可达300W/cm²以上,能满足未来最高密度场景。冷却液选择上,碳氢类(矿物油/合成油)价格低廉但传热性能弱;有机硅油综合性价比最佳,兼具高热导率和电绝缘性,但存在密封难、难清洗等问题;氟化液中全氟聚醚性能最优,但不环保且成本高昂,而全氟烯烃(PFO)因低GWP值和易合成性被寄予厚望。

值得注意的是,PFAS禁令正催生冷却液革命。3M已承诺2025年前停产PFAS物质,这将加速氢氟烯烃、硅油等环保替代品的商业化进程。

三、市场格局:外资主导,国产崛起

全球液冷市场呈现地域集中特征,北美占40%份额,欧洲30%,亚太20%但增长最快。供应链格局长期由台资和欧美企业把控——富士康、广达等台系厂商主导服务器集成,维谛、CoolIT等外资掌控核心部件供应。

但国内企业正形成系统性突破。技术层面,华为、浪潮、中科曙光等7家中国企业进入全球液冷专利TOP20,浸没式专利占比高达55%。成本层面,尼龙替代金属等创新使成本降低30-50%,国产化率从不足10%跃升至30%以上。产业链层面,中国已实现从冷却液、CDU、冷板到系统集成全链条覆盖,英维克、高澜股份、申菱环境等企业在解决方案端形成竞争力,巨化股份、新宙邦等在冷却液领域建立优势。

四、核心价值环节:系统心脏与精密部件

CDU(冷却液分配单元)被定义为液冷系统的"心脏",价值量占比最高。单kW散热价值约600-800美元,其壁垒在于流体控制精度要求达±1%、动态响应延迟小于1秒、采用双泵冗余设计确保零宕机。液冷板的核心竞争力体现在微通道设计,需在有限空间内最大化换热面积,同时控制压降和堵塞风险。快接头(UQD)和Manifold则需解决热插拔零泄漏难题,泄漏率要求控制在0.02ml/次以内。

浸没式方案单kW价值量约1400美元,较冷板式高出40%,主要源于冷却液用量和系统密闭性要求。风冷方案仅为900美元/kW,但随着功率密度超过20kW,液冷在TCO上反而能节省10-14%投资成本,节能率可达76%以上。

五、出海逻辑:产能缺口与成本优势共振

报告强调国内液冷产业迎来出海黄金窗口。驱动因素有三:首先,英伟达GB200/300机柜2026年起将大规模放量,单机柜液冷板需求提升160%、快接头需求翻倍,远超海外供应商扩产速度,形成刚性供给缺口。其次,谷歌、AWS等ASIC厂商面临降本压力,其芯片单价远低于英伟达,散热成本占比更高,对价格敏感。国内厂商凭借制造成本优势,报价可比外资低20-30%。再次,飞龙股份、川环科技等已在冷却泵、管路等细分环节通过UL认证,进入Vertiv、Coolermaster等核心供应链,形成示范效应。

六、重点企业画像

英维克作为全链条龙头,累计交付超12GW液冷项目,UQD进入英伟达MGX生态,2024年9月通过英特尔认证,是国际化步伐最快的标的。

思泉新材聚焦精密散热材料,在越南部署6.5亿美元建设液冷模组产能,覆盖750W-3000W全功率段,客户包括华为、苹果等头部企业。

申菱环境自2011年深耕液冷,服务三大运营商及BATJ等互联网巨头,深度绑定华为昇腾生态,受益于国产算力爆发。

曙光数创在浸没式液冷实现独家商业化,2021-2023年国内基础设施市占率56%,字节跳动每两台液冷服务器就有一台使用其方案。

润禾材料和新宙邦在冷却液领域各具特色。润禾主攻有机硅油,新宙邦的氟化液通过晶圆厂认证,是国内唯一覆盖半导体和数据中心的全氟聚醚供应商。

七、投资逻辑与风险提示

报告给出清晰的投资主线:短期看冷板式放量,中期看浸没式渗透,长期看国产替代与出海。2024-2029年中国液冷市场CAGR达46.8%,2029年规模将突破162亿美元,全球液冷市场2028年达56亿美元,年复合增长率超30%。上游冷却液和核心部件弹性最大,中游解决方案商确定性最强。

风险同样值得关注:技术迭代可能导致冷板方案被颠覆;PFAS禁令若超预期收紧,可能冲击现有氟化液供应链;海外贸易壁垒可能延缓出海进程;GB200量产延期显示液冷系统可靠性仍是最大挑战,漏液问题可能引发客户信任危机。

总体而言,这份报告描绘了一个处于爆发前夜的产业图景。液冷不仅是散热技术的升级,更是AI时代算力基础设施的底层重构。随着2026年Rubin架构和ASIC芯片放量,液冷渗透率将从2023年的13%跃升至2028年的33%,产业链各环节都将迎来价值重估。中国企业凭借技术突破、成本优势和产业链完整性,有望在这一轮全球算力革命中占据关键位置。

部分内容预览

—

—

情报猿平台

海量资料 持续更新

—

扫描识别下方二维码可自助开通会员

—

本篇资料已更新至情报猿资料分享平台

咨询会员服务、了解完整版资料获取方式

请加微信号“qbyuan888”

—

免责声明:以上报告均系本平台合作用户通过公开、合法渠道获得,报告版权归原撰写/发布机构所有, 如 涉 侵 权 , 请 联 系 删 除 ;资料为推荐阅读,仅供参考学习,如对内容存疑,请与原撰写/发布机构联系。