关注我们

以后就可以常见面啦!?

分享一份深企投发布的最新电子特气产业深度研究报告,内容包括电子气体(含大宗与特种气体)的基本介绍,行业技术难点、国内外差距与准入壁垒,全球及中国市场规模、竞争格局,最后聚焦 14 种重点产品的供需、企业布局及行业风险。报告指出,电子特气国产化空间广阔但部分产品产能过剩风险显现。

报告主要内容

电子气体基本介绍及技术壁垒

全球及中国市场规模和主要企业

重点气体的细分领域介绍

关键信息摘录

1

电子气体介绍和特气技术壁垒

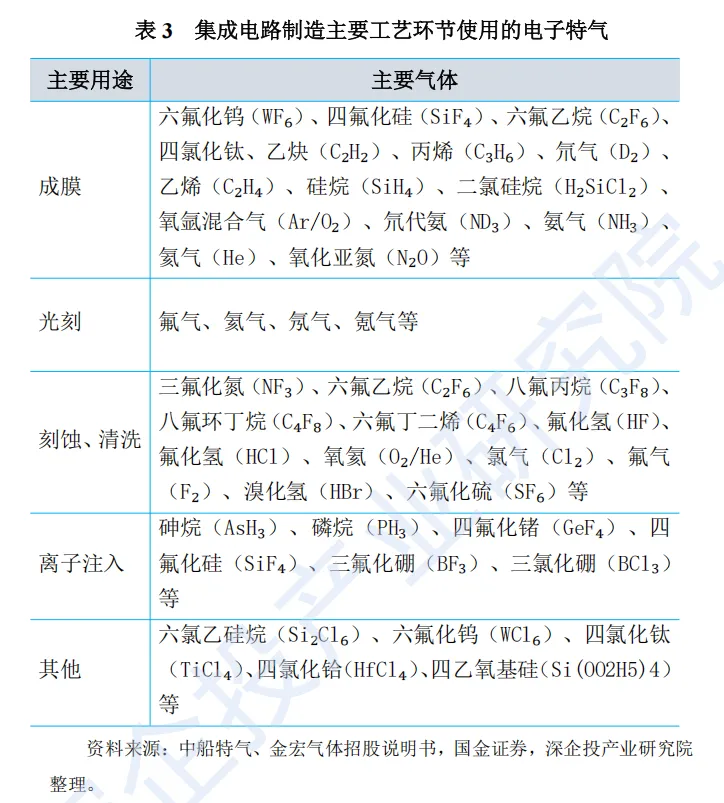

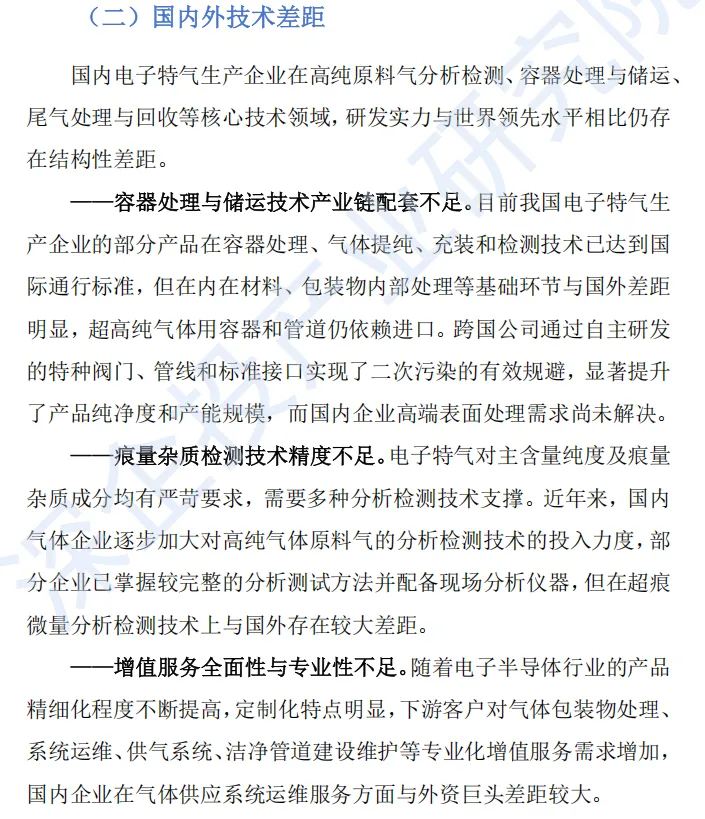

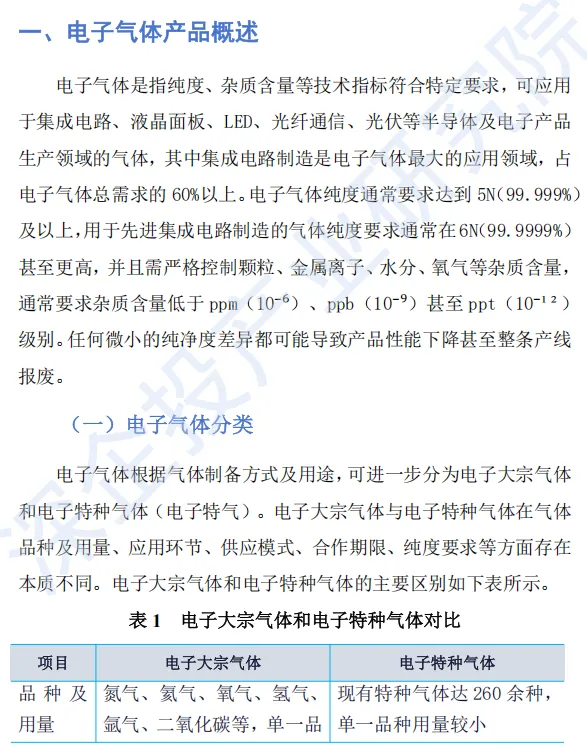

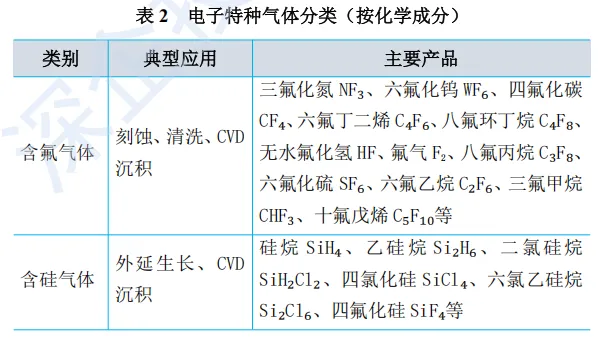

电子气体是电子工业关键材料,纯度要求很高。分为电子大宗气体(氮气、氦气等 6 类,用量大、现场制气供应,合同期在15 年以上)和电子特种气体(260 余种,用量小、脉冲式供应,合同期 3-5 年)。集成电路是电子气体最大应用领域,占比超 60%,此外显示面板、光伏、LED 等领域的刻蚀、成膜、掺杂等核心工艺都需要用到多种电子气体。其中,电子特气的核心技术难点在于高纯度控制(全链条管控杂质)与配方研发(混合气体复配工艺),国内外技术差距主要体现在容器处理与储运、痕量杂质检测、专业化增值服务,此外客户认证周期长、海外市场受专利与巨头垄断限制,也导致国产化还有很大程度发展空间。

2

外资垄断高端气体,国产突围中低端

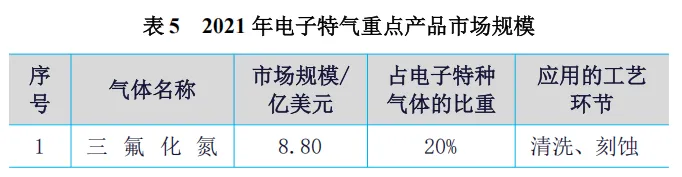

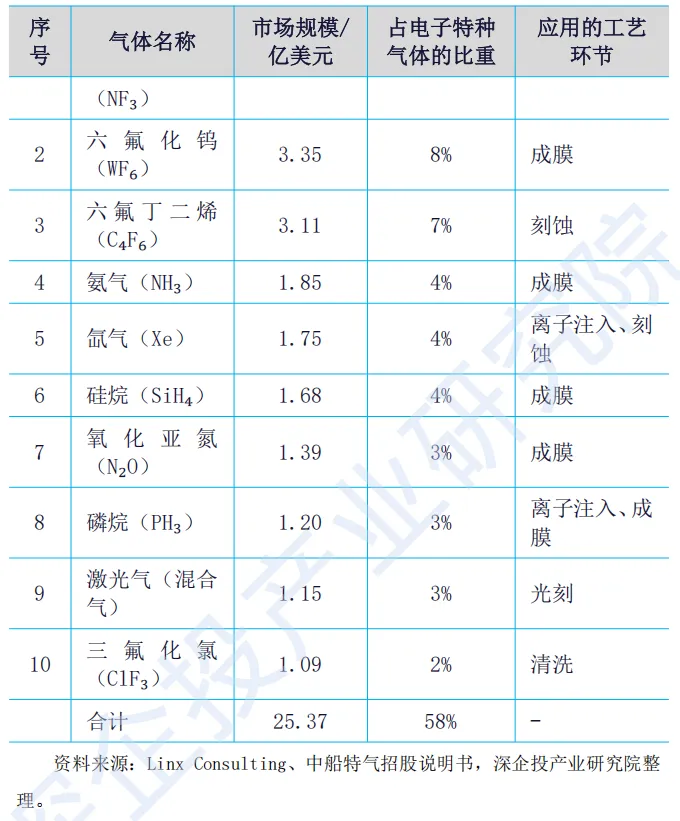

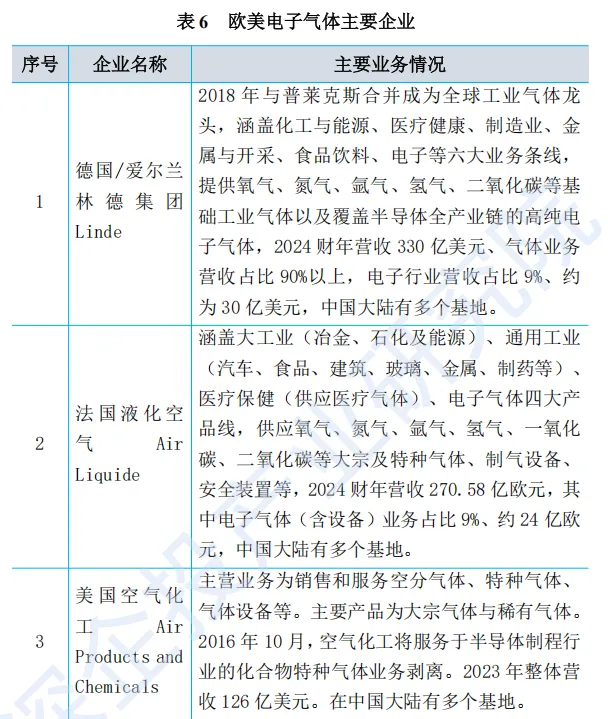

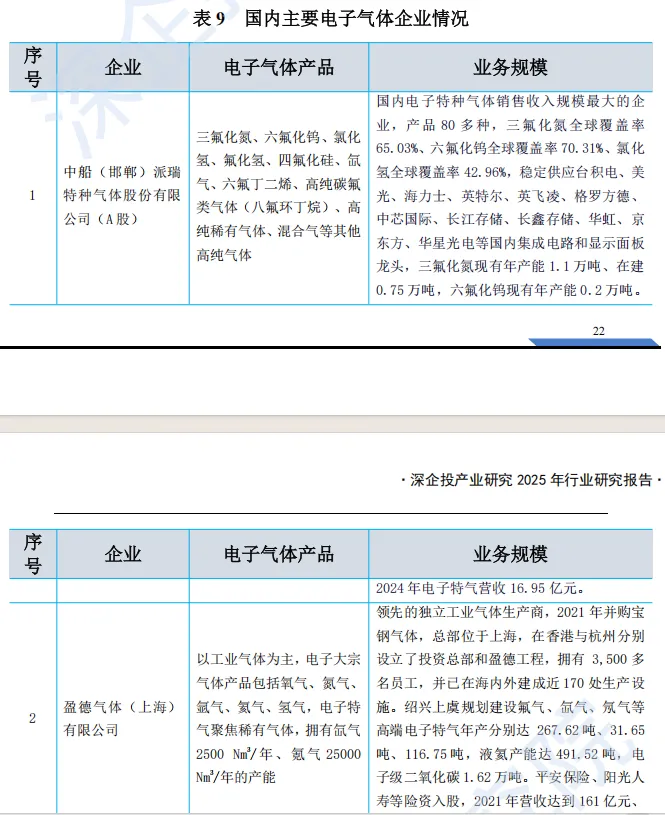

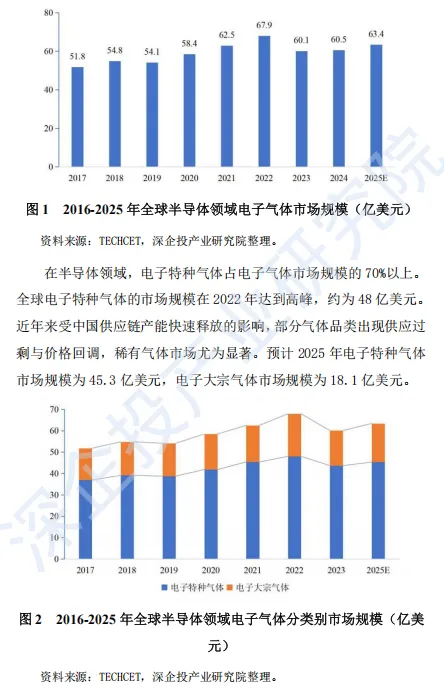

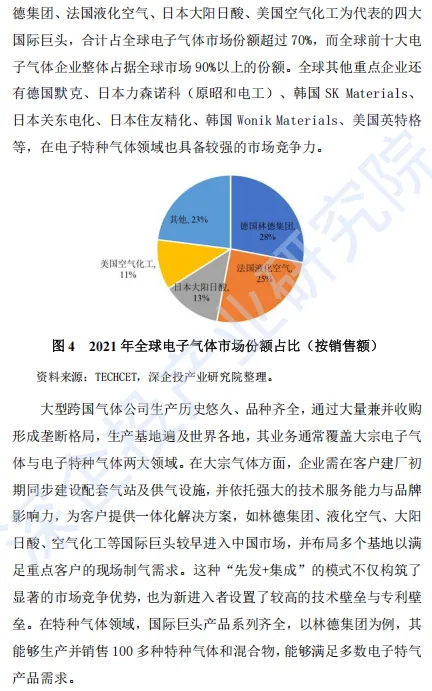

全球电子气体市场规模约100亿美元,电子特气市场规模44.23亿美元,三氟化氮(NF₃) 是最大品类(8.8 亿美元,占 20%),其次为六氟化钨(3.35 亿美元,8%)、六氟丁二烯(3.11 亿美元,7%),以德国林德、法国液化空气、日本大阳日酸、美国空气化工为代表的 “四大巨头”,合计占据全球超 70% 市场份额;全球前十大企业市占率超 90%,形成极强的垄断格局。国内龙头已在细分领域形成竞争力(如中船特气的 WF₆、昊华科技的六氟丁二烯),但与国际巨头的 “全品类 + 全服务” 能力仍有差距,出现中低端产能过剩但高端依赖进口的情况。

3

三氟化氮(NF₃)细分领域介绍

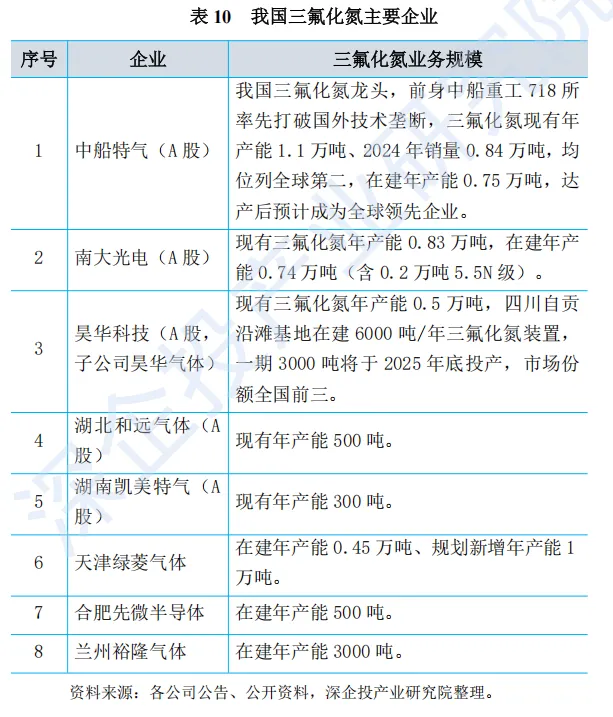

三氟化氮是市场规模最大的电子特气品种,是国产化突破的代表性产品。2021 年全球市场规模 8.8 亿美元,占电子特种气体比重 20%,主要用于集成电路刻蚀与清洗。2025 年全球需求预计达 6.37 万吨,中国是主要生产国,2023 年产能 2.5 万吨 / 年,已成为净出口产品,出口量是进口量的 7.39 倍。中船特气、南大光电、昊华科技是国内第一梯队,合计产能占国内主体,产品已进入台积电、中芯国际等头部供应链,但中低端产品面临价格内卷,高端向 5.5N 及以上纯度突破。

其他页面展示

资料收集不易,用于学习交流。需要报告原件的朋友,或有其他资源or翻译需求,欢迎私信沟通!

除公众号发布的资料外,我们的知识星球——“锐芯星”还有更丰富和富有价值的资源,包括:

业界知名机构的技术和市场分析报告

行业龙头企业的自家技术和产品介绍

科研院所和高校研究成果和讲义教材

金融机构对半导体各领域的分析预测

欢迎扫码加入

⬇

END

关注锐芯闻,掌握“芯”讯息