近期行业跟踪(1月19-25日):行业趋势、预期差、推荐标的

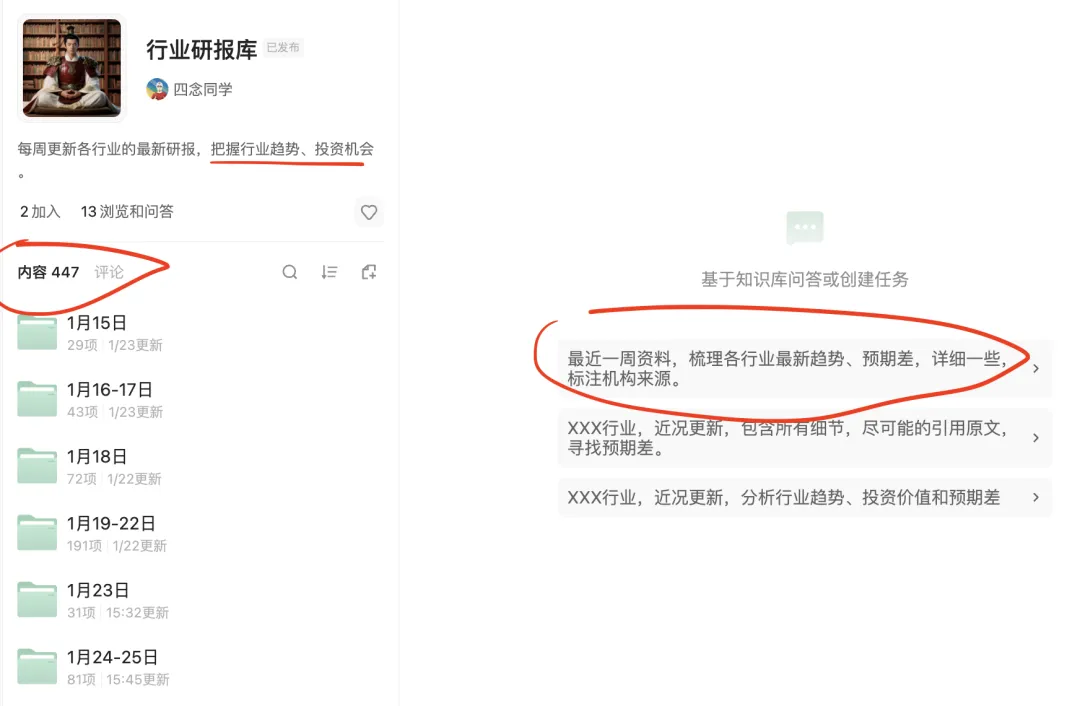

最近下了点笨功夫,把某网站的行业研报都下载后,导入到ima知识库了。以后定期更新。

想加入本知识库的同学,文末有二维码,

本来想学习一下爬虫之类的东西,可以自动下载。问了豆包,发现要学习的东西太多,一时半会还掌握不了。先用笨方法,手动下载吧。有技术高手,可以来指点一下。

然后提了一个问题:

1月20-25日的资料,梳理各行业最新趋势、预期差、推荐标的,详细一些,标注机构来源、日期。

以下是根据文档内容整理的详细分析:

一、科技与高端制造

1. AI与计算

最新趋势:

AI大模型与应用加速落地:阿里千问App全面接入阿里生态,升级为AI超级入口,并推出了“任务助理”。蚂蚁“灵光”AI助手、快手“可灵”AI商业化提速。AI正从对话迈向办事。【开源证券,2026-01-19 / 中银证券,2026-01-19】算力景气度持续上行:海外大厂(如英伟达、台积电、Meta、微软)2026年资本开支指引乐观,预计同比大幅增长,驱动AI基础设施需求。【中银证券,2026-01-21,报告分析海外大厂】AI赋能各行各业:AI在医疗(OpenAI推出ChatGPT Health)、家装空间设计、营销(GEO与搜索广告)等领域快速渗透,成为核心驱动力。【多个报告提及】国产算力与模型突破:智谱与华为开源GLM-Image,验证了国产算力底座支撑前沿多模态模型的可行性。【东海证券,2026-01-20】预期差:

市场可能低估算力供需紧张与硬件迭代速度:报告指出AI基础设施(互联、冷却、供电)需求远超预期,电力设备成为核心增量场景。【中银证券,2026-01-21 / 中邮证券,2026-01-22】AI产业正从狂热扩张转向效率竞争,局部存在泡沫,部分企业面临压力。【中信建投,2026-01-22, 报告复盘海外AI】“工业智算”作为AI与工业融合的新范式,市场尚处于认知早期,其规模和增速可能超预期。【研报提及工业智算概念,2026-01-22】推荐标的与分析思路:

算力硬件/IDC:关注万国数据、世纪互联(首次覆盖,优于大市评级),以及受益于数据中心供电体系升级的电力设备企业。【中金公司,2026-01-20 / 中银证券,2026-01-21】AI应用与入口:关注AI入口端如阿里巴巴,以及应用端的投资机会。【开源证券,2026-01-19】2、半导体与消费电子

最新趋势:

先进制程引领增长:台积电Q4营收创新高,毛利率提升,2nm已量产,并上调2026年资本支出。晶圆厂建设加速。【多个报告提及台积电业绩,如2026-01-21发布】存储芯片涨价:机构预测2026年Q1存储器价格将大幅上涨,行业景气度改善。【华安证券,2026-01-19】消费电子结构性复苏:苹果与三星拉动2025Q4全球智能手机市场正增长。Mini LED背光技术迎来高光时刻,向车载等领域扩展。【国信证券,2026-01-21 / 白皮书,2026-01-20】AI硬件加速:Meta拟将AI智能眼镜年产能翻倍至2000万副。【国信证券,2026-01-16】预期差:

美国关税政策对供应链的影响:美国对特定半导体进口加征25%关税,可能加速供应链区域化重构,市场需重新评估相关公司成本与竞争力。【华安证券,2026-01-19】消费电子需求分化,并非全面回暖,需精选细分品类(如AI眼镜、高端手机)和具备创新能力的公司。推荐标的与分析思路:

直接受益于先进制程资本开支和存储涨价的台积电、存储原厂及设备商。关注苹果创新大年及Mini LED产业链相关公司。【国信证券,2026-01-16】3. 机器人/自动驾驶/低空经济

最新趋势:

人形机器人产业化提速:特斯拉Optimus Gen 3定型亮相,小鹏启动规模量产,波士顿动力Atlas将在现代工厂量产,2026年是量产关键节点。国内逐际动力、智元机器人等进展迅速。【华鑫证券、爱建证券等多份报告,2026-01-19至20日】自动驾驶商业化落地:北汽蓝谷L3车辆正式上路,上海发布“摸速智行计划”目标2027年规模化落地,产业拐点加速。【华鑫证券,2026-01-19】商业航天进入“ChatGPT时刻”:火箭回收技术、低轨星座建设驱动行业,中国商业航天进入运力降本拐点,商业模式转向市场驱动。【开源证券/中信建投,2026-01-19/21】低空经济(飞行汽车):被明确为低空经济主赛道,产业链正从研发迈向工程化,多地出台支持政策。【多个报告提及,如2026-01-22】预期差:

市场或低估人形机器人从0到1的速度和供应链机会,特斯拉链与国产链可能同步爆发。【爱建证券,2026-01-20】商业航天估值逻辑正从“国家任务”转向“空间基础设施”,市场对其长期稳定现金流的认知可能不足。【中信建投,2026-01-21】飞行汽车面临的系统性挑战(适航认证、空域管理、基础设施)**可能比技术突破更耗时,市场预期可能过于乐观。推荐标的与分析思路:

机器人产业链:关注特斯拉和国产机器人供应链核心零部件公司(如新剑传动、轴承等)。【国金证券,2026-01-22】商业航天:关注火箭制造、卫星制造及发射服务等环节的头部公司。自动驾驶:关注德赛西威、佑驾创新、知行科技等智驾Tier1龙头(浦银国际首次覆盖并给予买入评级)。【浦银国际,2026-01-16】二、大消费

1. 食品饮料

最新趋势:

行业筑底,期待修复:2025年板块业绩和股价表现低迷,估值处历史低位。但作为消费价值洼地,股息率和穿越周期特性受关注,未来可能在分化中筑底修复。【华安证券,2026-01-21 / 中邮证券,2026-01-19】龙头主动改革:贵州茅台发布2026年市场化运营方案,进行价格机制改革,旨在更贴近消费者。【海通国际,2026-01-22】茅台亦下调多款产品经销价,以稳定渠道利润。【中邮证券,2026-01-19】成本下行带来盈利弹性:2026年部分原材料(如食用葵花籽、魔芋精粉)价格预计下行,利好相关下游企业(如洽洽食品、卫龙美味)。【中邮证券,2026-01-19】预期差:

市场对大众品成本红利带来的业绩弹性可能预期不足,优质龙头在成本下行周期中盈利改善幅度可能超预期。茅台市场化改革的影响。可能重塑行业价格体系和竞争逻辑,从“跟随式增长”转向“差异化竞争”,市场需要时间消化。【海通国际,2026-01-22】推荐标的与分析思路:

关注两类企业:高效企业(运营能力强)和低估企业(估值具备安全边际)。【华安证券,2026-01-21】具体标的:贵州茅台(改革龙头)、东鹏饮料(平台化能力显现)、洽洽食品、盐津铺子(受益成本下行)。【中邮证券,2026-01-19】2. 家电

最新趋势:

出口降幅收窄,内销有望修复:2025年12月家电出口金额降幅收窄至-7%,吸尘器、洗衣机、冰箱逆势增长。2026年在国补政策延续及外销改善下,景气有望修复。【国信证券,2026-01-18】品类表现显著分化:白电(冰洗)稳健,黑电(液晶电视)增速转正,清洁电器(扫地机器人、洗地机)市场繁荣,空调、电扇等承压。【多个家电出口报告,2026-01-22】预期差:

市场可能过度悲观看待整体家电需求,忽视了内销政策托底和外销结构性增长(如新兴品类、优势品类)带来的韧性。推荐标的与分析思路:

建议布局白电龙头,并关注在清洁电器等成长性品类中具有全球竞争力的中国品牌。【国信证券,2026-01-18】3. 新兴消费(宠物、旅游等)

最新趋势:

宠物经济高速增长:中国猫粮行业预计达约1750亿元,核心动力为宠物数量增长和消费升级。国产宠物食品企业潜力大。【嘉世咨询,2026-01-16 / 中航证券,2026-01】旅游消费复苏:春节免签催热出境游。陕西旅游作为“景区+文旅”龙头上市。【世纪证券,2026-01-19 / 招股书摘要,2026-01-19】预期差:

宠物行业国产品牌借助供应链和渠道优势,对国际品牌的替代速度可能快于预期。推荐标的与分析思路:

关注旅游产业链,特别是出境游相关的旅行社、OTA平台。三、金融与地产

1. 银行

最新趋势:

政策密集出台,呵护意图明显:1月20日多部门发布六项财政金融协同促内需政策(中小微贷款贴息、设备更新贴息优化等),对银行信贷投放、息差和资产质量有积极作用。【海通国际,2026-01-22】企业融资回暖,居民信贷仍弱:12月企业中长贷边际修复,对公贷款有望支撑“开门红”,但居民信贷受需求影响偏弱。【海通国际,2026-01-20】银行板块红利属性延续,但近期表现弱于市场。【中邮证券,2026-01-19】预期差:

市场可能低估了本轮政策组合拳对银行基本面(特别是息差和资产质量预期)的改善力度和速度。银行业“存差”压力分化,小行压力更大,破局路径在于财富管理和综合化服务,市场对银行个体能力的区分将更明显。【华安证券,2026-01-20】推荐标的与分析思路:

综合实力强劲的头部券商及有差异化竞争优势的券商。【华安证券,2026-01-20】关注综合化能力强的全国性银行和财富管理业务空间大的中小银行。【华安证券,2026-01-20】2. 房地产

最新趋势:

政策持续宽松:换购住房个税优惠延续,商业用房购房贷款首付比例下调至30%。【中邮证券,2026-01-19】基本面仍在探底:2025年开发投资、销售面积等指标同比下滑,12月房价环比总体下降。【中邮证券,2026-01-19】预期差:尽管政策频出,但市场对房地产销售能否实现实质性、可持续的复苏仍存巨大分歧。“稳”是主基调,V型反弹的预期可能落空。

四、中游制造(电力设备、机械、汽车)

1. 电力设备与电网

最新趋势:

电网投资进入大周期:国家电网“十五五”期间固定资产投资预计达4万亿元,较“十四五”增长40%。投资聚焦新型电力系统、特高压等。【中金公司,2026-01-20 / 中邮证券,2026-01-19】全球缺电与AI驱动电力投资:海外AI算力中心电力供应紧张,国内2025年全社会用电量首超10万亿度,能源投资加速。【英大证券,2026-01-16 / 中邮证券,2026-01-18】预期差:

电网投资的规模、确定性和持续性可能超市场当前预期,尤其是配电网升级、数字化和特高压等领域。数据中心(AI算力)的爆发式增长对供电体系(稳定性、成本、碳排)构成三重挑战,相关解决方案(如多元能源、供电架构升级)提供商面临重大机遇。【中银证券,2026-01-19】关注中国电建、中国能建等具备电力工程总承包能力的建筑央企龙头。【中金公司,2026-01-20】关注受益于电网扩容和数字化的设备商,以及数据中心供电解决方案提供商。最新趋势:

2026年销量预期微增:中汽协预计2026年中国汽车总销量同比仅增长1%,进入低增速时代,需关注结构性机会。【中邮证券,2026-01-19】新能源汽车产业链价格触底修复,部分环节价格上升。L3自动驾驶上路试点启动。【东吴证券,2026-01-18】智能化与平台化:长城汽车发布全球首个原生AI全动力汽车平台。【中邮证券,2026-01-20】预期差:市场可能已充分认知总量放缓,但对智能化(智驾、座舱)和出海带来的结构性高增长,以及相关零部件公司的盈利弹性可能定价不足。

3. 通用机械

叉车行业平稳增长:2025年叉车内销外销均实现双位数增长,态势或延续至2026年。国产龙头海外布局加速(如杭叉泰国基地)。【国信证券,2026-01-21】工程机械需求上行:12月非土方机械内外销超预期,全球需求向好。【国金证券,2026-01-18】周期底部确认,供需格局逆转:报告认为行业周期底部已在2025Q2确认,下行风险释放。2026年需求是核心,AI缺电瓶颈突出煤电价值。【华安证券,2026-01-20】价格拐点右侧:动力煤和炼焦煤价格已到拐点右侧。【开源证券,2026-01-19】预期差:市场可能仍将煤炭视为夕阳行业,忽视了在全球能源格局重塑和AI缺电背景下,煤炭作为基荷能源的“价值重估”逻辑。【华安证券,2026-01-20】

推荐标的与分析思路:建议关注煤炭板块,推荐逻辑围绕供给收缩、需求稳健、高股息等主线。具体标的如昊华能源、广汇能源等。【开源证券,2026-01-19 / 国信证券,2026-01-18】

2. 有色金属(贵金属、工业金属)

最新趋势:

黄金价格上行:受美国关税政策、美债收益率、地缘风险及央行购金等因素推动,金融属性强势回归。【中信建投,2026-01-21】白银创新高:受益于光伏、AI数据中心等领域的需求提振。【中信建投,2026-01-21】预期差:“特朗普2.0”政策和地缘政治风险对金价的推动可能被市场部分低估。白银的工业需求(尤其是AI相关)增长潜力巨大。

推荐标的与分析思路:

贵金属:关注紫金矿业、赤峰黄金等。【中信建投,2026-01-21】最新趋势:

农药行业景气反转:出口退税率取消短期促价格上涨,长期助产能出清,行业景气度触底修复。【中邮证券,2026-01-19 / 东吴证券,2026-01-18】氟化工价格分化:萤石价格企稳,部分制冷剂价格宽幅上涨。【开源证券,2026-01-19】整体表现平稳,建议关注进口替代、高股息等方向。【中邮证券,2026-01-19】推荐标的:如农药领域的“原药-制剂”一体化龙头;氟化工领域的金石资源等。【开源证券,2026-01-19】

六、电力与公用事业

最新趋势:

电改下半场开启:呈现投资理性化、电源市场化、电价现货化特点。火电在现货市场中盈利机遇增加。【信达证券,2026-01-22】电力行业刚需稳健,“双碳”与AI驱动长期投资。【英大证券,2026-01-16】预期差:市场可能更关注新能源增长,忽视了在新型电力系统和现货市场改革下,火电的盈利模式正在发生积极变化,估值存在修复空间。

推荐标的:关注优质龙头电力央企与煤电一体化运营商。【信达证券,2026-01-22】

七、农业

最新趋势:

生猪产能高位,价格震荡:能繁母猪存栏仍处高位,猪价短期回升难改产能去化大趋势,新一轮周期或在2026年下半年开启。【中邮证券,2026-01-20】进口牛肉限制政策实施:国别配额管理,预计配额内进口量收缩,国内牛价进入上行周期,牧业大周期反转明确。【国信证券,2026-01-21】预期差:市场对生猪产能去化的持续性和力度存疑,对牛肉因进口限制带来的长期涨价周期的认识可能刚刚开始。

八、其他主题

合成生物学:上海出台政策最高补贴2000万激励产业发展,政策催化不断。【华安证券,2026-01-20】脑机接口:上海发布产业培育行动方案,产业化进程加速。【中邮证券,2026-01-21】数据要素:国家数据局定调2026年为“数据要素价值释放年”,地方实践加快推进。【东吴证券,2026-01-18】AI可以帮我们整理资料,但不能帮我们做出投资决策。你的投资收益,仍然取决于你的洞察力、执行力。小镇做题家,理工男。愚钝寡断,本不适合投资,2007年入市,懵懂十余年,仍是韭菜小白。

2018年幸遇唐朝老师,如沐甘霖,并以曾国藩为偶像,发扬死磕精神,三刷《手财》,遍览投资名作,终于有一丢丢入门,近7年来年化收益率约14.6%。

四念不敢自称老师、砖家,谨以“同学”为名,与投友们切磋,一起攀登投资高峰。