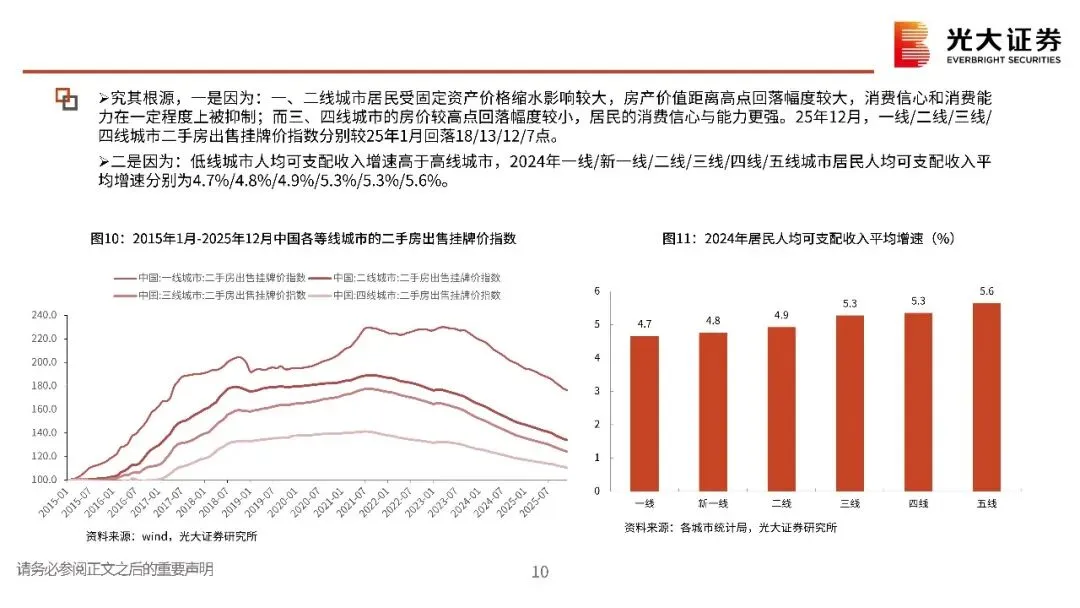

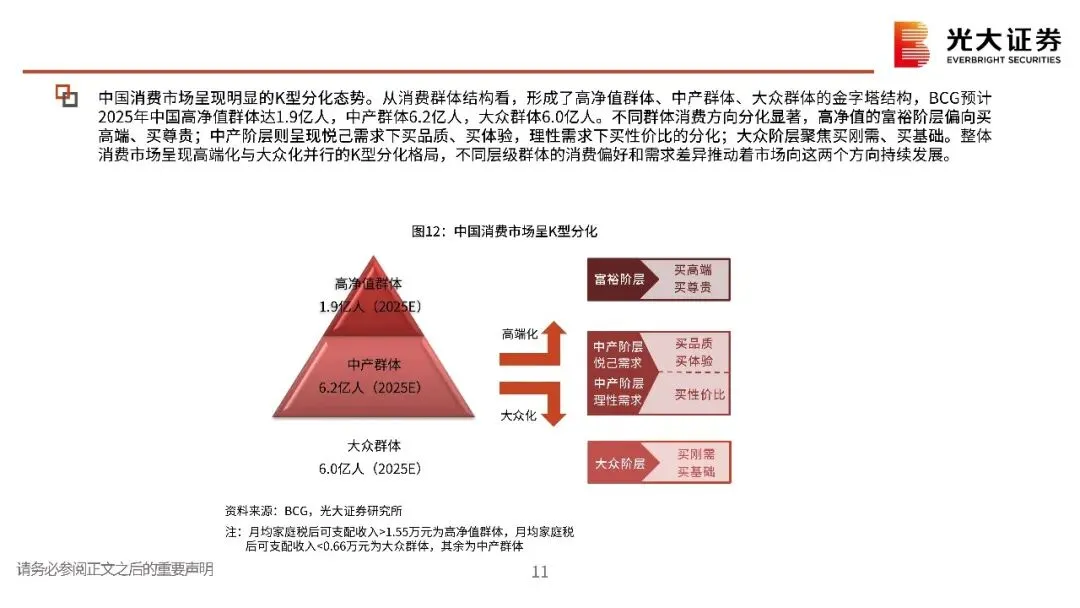

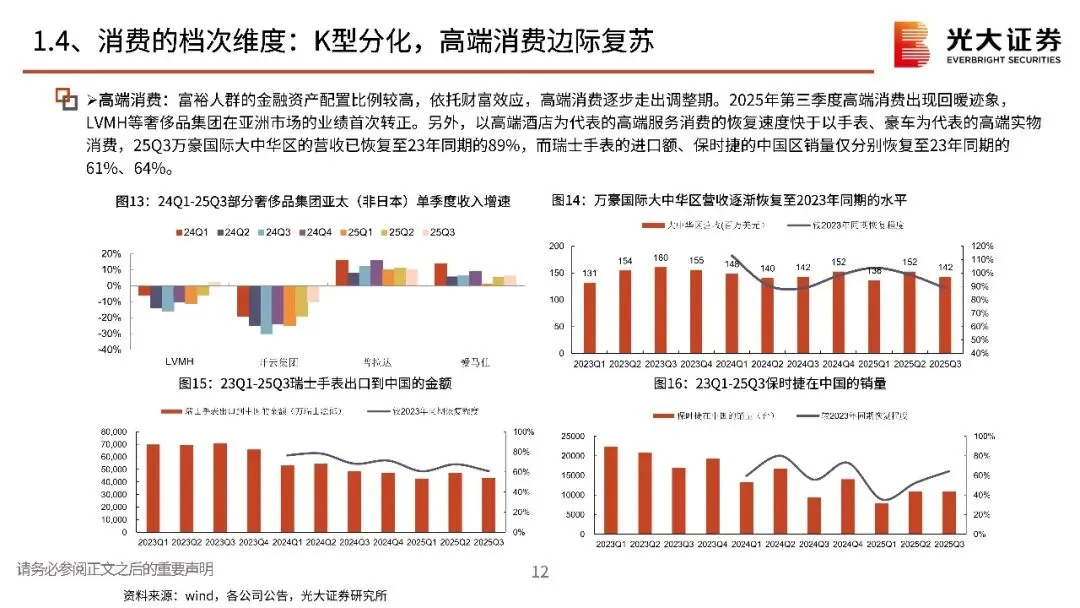

文章摘要

出行链:国内休闲游人次持续增长,入境游贡献增量,商旅温和复苏。景区板块:考虑自然景区资源稀缺,叠加文旅+IP的创新供给增强,资源整合选起,建议关注:稀缺性较强,创新供给增加、外部交通改善以及运营能力较强的峨眉山、长白山与三峡旅游。OTA板块:行业整体竞争格局稳定,Al技术应用加速,龙头积极布局国际业务、酒店业务,打造新增长曲线,推荐携程集团S (H)与同程旅行(H)。酒店板块:供给增速逐渐放缓,休闲游支撑酒店需求大盘,商旅温和复苏,龙头企业加快产品选代,优化组织效率,夯实会员体系建设,建议关注:亚朵、华住集团-S(H)、锦江酒店、首旅酒店。

文章内容

受篇幅限制,仅为部分报告预览

完整版PDF领取方式

长按复制下方【暗号】

社服行业2026年投资策略:消费复苏分化,关注结构性机会-260116-光大证券-65页

发给客服领取对应资料

识别下面二维码添加客服

-------------------------------------------------------------------------

*免责声明:以上报告均为本公众号通过公开、合法渠道获得,报告版权归原撰写/发布机构所有,如涉侵权,请联系删除;本号报告为推荐阅读,仅供参考学习,不构成投资建议。

▼往期回顾▼

点分享

点收藏

点点赞

点在看