2026/01/26

【欧盟2025年电力市场深度综述与光储行业指引】

Source: NotebookLM

本文通过对EMBER《欧洲电力观察2026》报告及欧盟的文章《Solar energy – a shining star of Europe’s clean transition》的解读,提供关于欧洲清洁能源产业的观察:

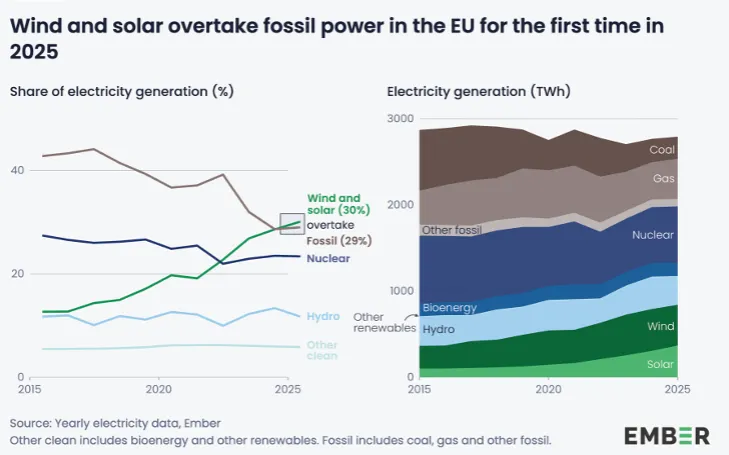

历史性时刻:风光发电量首次超越化石燃料

2025年不仅是日历上的一个年份,更是欧洲能源转型的“权力交接”元年。根据 Ember 的最新年度报告,欧盟电力结构发生了结构性逆转:风能与光伏的合计发电量占比首次超过了全化石燃料总和。这一跨越标志着欧盟电力系统正从以碳密集型燃料为中心,加速转向以低边际成本、本土化的可再生能源为基石。

欧盟电力结构核心指标对比(2020 vs 2025)

下表揭示了过去五年间能源版图的剧烈变迁:

Source:作者整理

欧洲14国的集体超越

在欧盟27个成员国中,目前已有 14个国家 成功实现风光发电量超越化石燃料。这不仅包括先驱者,也迎来了新晋成员。完整的先锋名单如下: 瑞典、丹麦、卢森堡、立陶宛、芬兰、葡萄牙、西班牙、奥地利、法国、比利时、匈牙利、德国、克罗地亚、荷兰。

特别值得关注的是 荷兰 和 克罗地亚,两国在2025年首次达成此里程碑:

荷兰:受益于光伏发电量同比猛增31%的强劲拉动。

克罗地亚:光伏与风能分别实现了57%和19%的爆发式增长。

观察: 这一转变标志着能源结构从“化石燃料为主”向“可再生能源为主”的永久性权力移交。过去,化石燃料决定了系统的稳定性;现在,化石燃料正被迫退居二线,仅在风光出力不足时作为“补缺”存在。这种结构性转变不仅是总量的跨越,更是由光伏产业近乎疯狂的扩张所驱动的。

光伏产业:创纪录的扩张与市场重心

如果说风电是能源转型的基石,那么太阳能就是2025年加速冲刺的引擎。光伏发电正以其卓越的成本竞争力,重塑欧洲的用电节奏。

2025年欧洲光伏表现的三大核心数据:

369 TWh 总发电量:创下历史新高,较2020年的145 TWh实现了五年内翻倍以上的增长。

20.1% 的同比增长率:连续第四年保持20%以上的增速,其年增量(62 TWh)相当于三座大型核电站的年产电量。

65.1 GW 的新增装机:较2024年增长19%,其中公用事业规模电站与分布式屋顶光伏几乎各占半数。

全球光伏的高地

2025年6月,太阳能历史性地超越了所有其他能源,成为欧盟当月第一大电力来源。 目前,欧盟已有多个国家的光伏渗透率位居世界前列:

份额超过20%的领跑者:匈牙利(28%,全欧最高)、塞浦路斯、希腊、西班牙、荷兰。

全球影响力:在全球光伏占比最高的10个国家中,欧盟成员国占据了7个席位。

观察: 尽管光伏表现卓越,但其天然的波动性使得天然气在极端天气下的价格杠杆作用依然明显,这恰恰为储能行业留下了巨大的利润空间。

电价波动真相

“天然气小时”与“光伏小时”的博弈

2025年的批发市场呈现出鲜明的双面性:

一是光伏成本带来的廉价红利

二是因天然气价格反弹带来的通胀压力;

与此同时,由于水力发电量的下降,2025年欧盟不得不增加8%的天然气发电量,导致燃气进口成本上升16%(总额达320亿欧元)。以德国市场为例:

天然气小时(占比>20%的时段):批发电价平均上涨了 19%。

高占比光伏小时:受益于零边际成本效应,电价涨幅仅为 8%。

负电价风险的蔓延

系统灵活性的缺失导致了弃光与负电价的频发。2025年,在全欧盟范围内:

7个国家(以德国、荷兰为典型)在超过 5% 的全年小时数中出现了 负电价。

这种剧烈的价差波动和弃光现象,正成为电池储能系统(BESS)爆发式增长的最佳催化剂。

储能爆发前夜:从加州模式看欧洲机遇

对于资深从业者而言,市场痛点即是利润起点。电池储能系统(BESS)正从“示范项目”转向“天然气杀手”。

经济性对比:电池已具备绝对竞争优势

以意大利为例,我们拆解了其电池储能的平准化度电成本(LCOE):

意大利电池储能度电成本约为 €64/MWh。这其中包含了约 €14/MWh 的平均充电成本(利用11:00-14:00的廉价光伏)。相比之下,2025年意大利天然气发电的平均成本高达 €111/MWh。这意味着,储能已具备在市场化环境下直接替代燃气调峰的经济可行性。

案例复刻:加州模式对意大利的启示

报告中通过对比加州和意大利,给出了清晰的演进预判:

加州历程:在短短4年内,加州通过将储能规模从2GW提升至13GW,成功将其傍晚高峰期的供电占比从3%推高至 22%,显著削减了化石燃料依赖。

意大利潜力:目前意大利运行中的大储仅1.9GW,但其管线项目(含已核准和在建)高达 10GW。

量化预测:若该10GW管线顺利交付,意大利储能装机将增长近6倍。预计到2029年,意大利晚间高峰时段的储能供电占比有望从目前的3%提升至 20%以上。

弃电捕获的巨大价值:以德国为例

2025年德国弃风弃光总量达 9.6 TWh(弃电率约3.1%)。

通过部署10.5GW的储能管线,德国有望吸收其中1/3的废弃电力。

此举可累计节省 8.3亿欧元 的成本,其中包括 6.13亿欧元 的再调度成本(Redispatch Costs)和 2.19亿欧元 的天然气采购节省。

政策风向标:2026年及以后的行业准则

欧洲市场已进入从“装机竞赛”向“系统集成与灵活性”转变的深水区。从业者必须紧跟以下政策逻辑:

灵活性溢价(Flexibility Premium):欧盟将通过新规消除电池部署障碍,包括简化并网许可流程、结束“双重电费”(Double Charging)歧视。这意味着储能的收益模型将更加纯粹。

智慧电气化与虚拟电厂(VPP):根据《电气化行动计划》,热泵和电动汽车不再是单纯的负荷。通过响应实时价格信号(Price Signals),这些设备正被重塑为能够平滑需求的柔性资产。

供应链合规与 NZIA:随着中国电池进口额持续上升,从业者需高度警惕《净零工业法案》(Net Zero Industry Act)中的“本土制造比例”要求。对于中国背景的供应商,如何通过本地化组装或合规性认证来规避合规压力,将是未来的从业者需要市场关注的议题。

作为光储从业一线人员,有一些经验也分享在这里

1)选择合适的市场:锁定“价差高地”与“规则领先区” 立即优先布局意大利、西班牙、德国和波兰。这些市场不仅具备极高的气电价差(Spread),且政策确定性高(如西班牙正通过快速并网规则解决电网瓶颈)。

2)尊重产品策略:从“销售思维”彻底转向“系统集成思维” 单一组件销售的利润空间已被挤压殆尽。未来的核心竞争力在于“光伏+储能+智能算法”的集成方案。必须确保产品具备参与辅助服务(Ancillary Services)和频率响应的能力,以捕获除充放价差之外的额外溢价。

3)时刻关注风险:深耕配电网侧与“表后”场景 随着风光占比突破30%,主干网容量饱和导致的弃电风险将是常态。从业者应提前布局配电网侧及表后储能(C&I/Residential)项目,通过就地消纳规避再调度成本压力。

如需要报告,可关注私信发送~ 你的关注与转发是我更新的动力!

作者简介:15年光伏储能行业从业者,从产品经理过渡到电站开发与投资,毕业从外企入行,如今在民营发展,目前更多关注在产品供应链整合与出海,欢迎一起交流~