第三节“管理层讨论与分析”

一、经营情况讨论与分析

主要内容是总结过去一年取得的成绩,做了哪些重要的事情。取得的成绩主要是营业收入、净利润、净资产的增长情况。

过去一年做了哪些重要的事情是需要还是需要重点看一下的,我们主要看做的事情是否会加强公司的核心竞争力。如果过去一年做的最重要的事情都在加强公司的核心竞争力,说明公司在做正确的事情,未来可能会取得良好的经营成果。

公司营业收入245.59 亿元,同比下降4.10%;归属于上市公司股东的净利润 56.27 亿元,同比下降 9.21%;归属于上市公司股东的净资产 285.31 亿元,同比增长8.08%;整体净利率 22.97%,同比下降 1.25 个百分点。

海天味业做的重要的事情分别与技术创新、营销、效率等有关,这些事情都与海天味业的核心竞争力有关系。

二、公司所处行业情况

我们可以了解到海天味业所处调味品行业的特点,刚性需求、周期性不明显,酱油、酱料、蚝油均属行业第一品牌。

行业的市场规模是企业营业收入的终极天花板,2024年中国调味品整体市场规模约为5500亿元至6871亿元,海天味业未来的持续增长就没太大的问题。

行业都是有生命周期的,行业的生命周期分为四个阶段:初创期、成长期、成熟期、衰退期。

处于成长期和成熟期的行业收入和利润增长空间大,确定性强,会创造行业绝大多数利润。

三、公司从事的业务情况

第一节公司主营业务

海天味业主营业务酱油、蚝油、调味酱。

海天酱油、蚝油市场占有率连续多年位居全国第一。我们大概可以推断出营业收入、净利润规模应该是行业最大的。行业地位高,对供货商和经销商有较大的话语权,反映在财务报表上“应付预收”减去“应收预付”的金额比较大。

第二节公司经营模式及运作策略

主要介绍了公司的采购模式、生产模式、销售模式、品牌策略等事项。

海天味业的产品是怎么生产出来的?首先是原材料。采购成本决定企业的营业成本,从而影响企业的毛利率高低。

采购好原材料就需要生产加工。海天味业通过市场需求有计划的释放新产能由此可推断出存货少,存货周转率高。

产品生产出来需要销售出去。主要以经销商+直销的模式卖出产品。

四、核心竞争力分析

常见公司核心竞争力主要有6个,分别是强网络效应、高转换成本、规模效应、稀缺无形资产(品牌、专利、牌照、渠道)、独特资源、优秀企业文化。

五、主要经营情况

(一)主营业务分析

1、利润表及现金流量表相关科目变动分析表

营业收入:海天味业卖各种调味品获得的收入。

营业成本:海天味业生产各种调味品所花的直接成本。

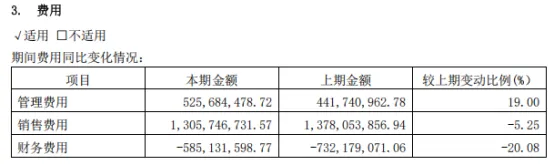

销售费用:海天味业卖调味品所花的费用。

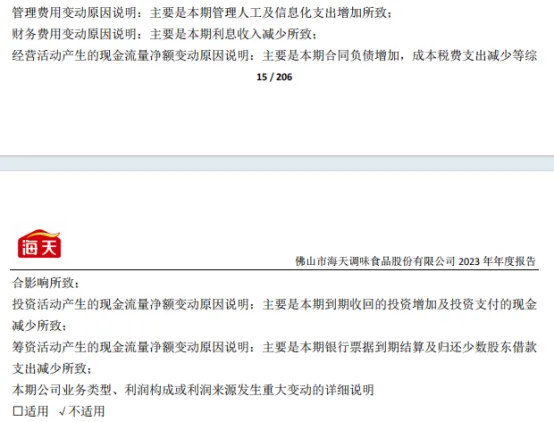

管理费用:海天味业维持公司日常运营所花的费用。

财务费用:海天味业借钱所花的费用,如果费用为负数,说明财务净收益,利息收入比较多。

研发费用:海天味业研发投入的费用。

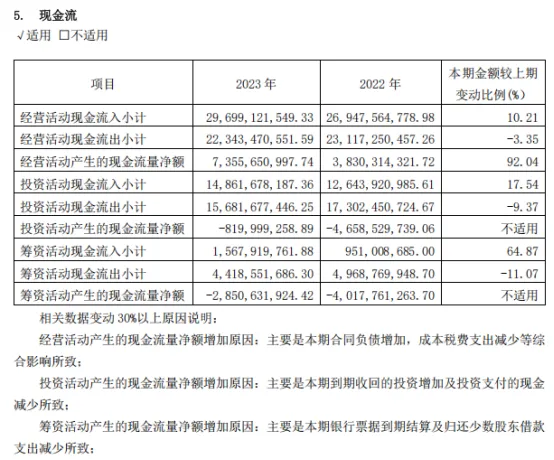

经营活动产生的现金流量净额增加了92%,属于异常,注释原因系合同负债增加,成本税负减少所致。

如何看有没有异常呢?很简单。我们看到管理费用、财务费用变化幅度有点大,这两个费用是异常的。先不需要着急找答案,往后看的时候答案很可能自己就出来了。

2、收入和成本分析

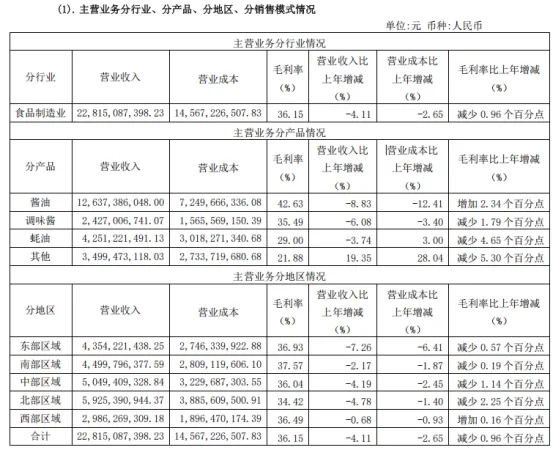

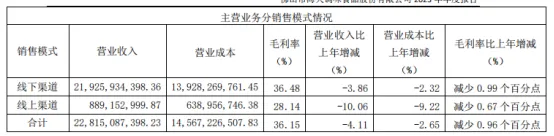

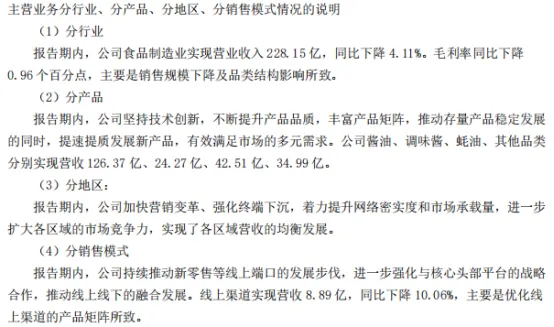

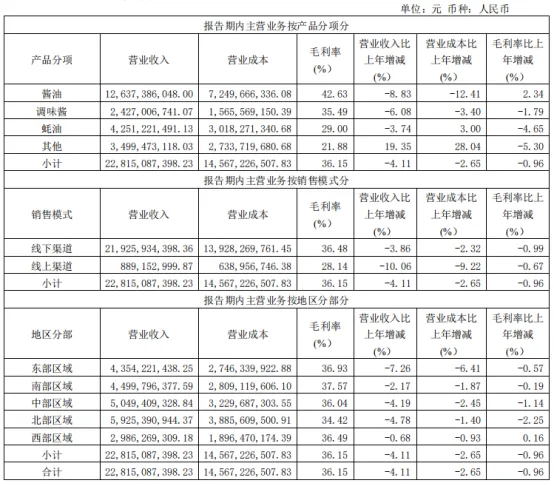

(1)主营业务分行业、分产品、分地区、分销售模式情况

一般情况下,毛利率的下降不是产品售价下调就是成本上升所致的。产品售价下调要比成本上升对企业的危害大很多的,产品售价下调代表着产品不畅销,产品竞争力差,为了提升销量只能打价格战,哪怕后期产品成本上升,产品也很难提价。

而如果成本上升导致毛利率下降,产品并没有下调售价,说明产品还是比较畅销的,产品竞争力较强,后期可以通过提高产品售价维持较高的毛利率。

蚝油毛利率下降4.65%,下降幅度较大,属于异常,记录下来后续找答案。

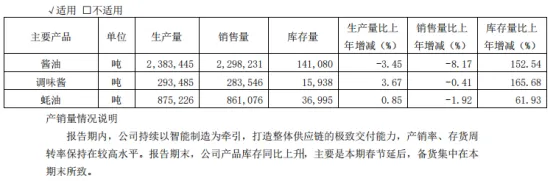

(2)产销量情况分析表

重点关注生产量与销售量比上年的增减情况,有没有异常。一般情况生产量与销售量增减情况差不多就是正常的,如果相差很大就是异常的。

酱油销售2298231吨,营业收入12637386048元,营业成本7249666336元,每吨销售单价约5500元,成本约3155元,每吨毛利2344元。

调味酱销售283546吨,营业收入2427006741元,营业成本1565569150元,每吨销售单价约8559元,成本约5521元,每吨毛利3038元。

蚝油销售861076吨,营业收入4251221491元,营业成本3018271340元,每吨销售单价约4937元,成本约3505元,每吨毛利1432元。

(3)重大采购合同、重大销售合同的履行情况

不适用

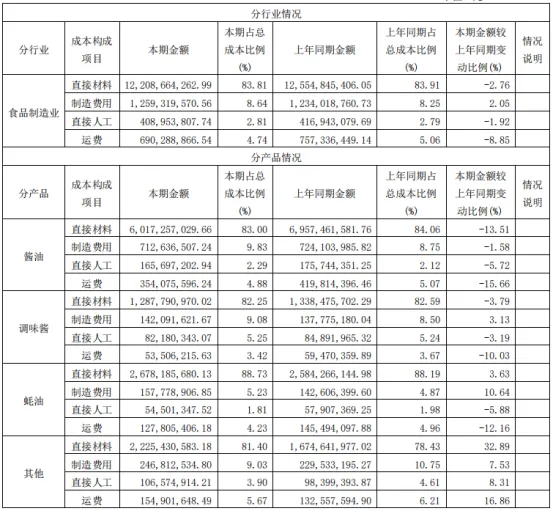

(4)成本分析表

成本分析表重点看成本构成以及成本增减是否有异常,我们可以看到在海天味业的产品成本构成中直接材料成本占比是最高的,占了近85%,直接材料价格的变动会直接影响海天味业的成本变化,而这个成本变动是海天味业自己很难控制的。

(5)报告期内主要子公司股权变动导致合并范围变化

不适用

(6)公司报告期内业务、产品或服务发生重大变化或调整有关情况

不适用

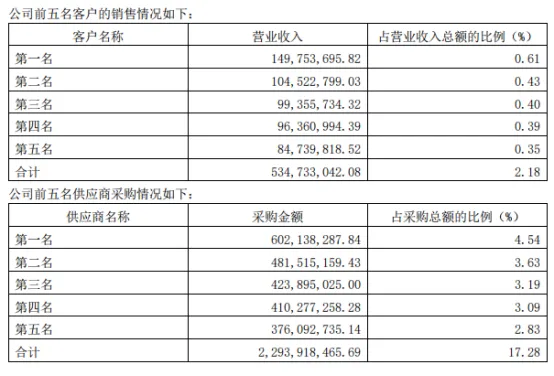

(7)主要销售客户及主要供应商情况

主要销售客户及主要供应商情况表我们需要分开来看。主要销售客户情况表我们主要看公司从前5名客户获得的营业收入占营业收入的比例,这个比例越低越好,超过 20%意味着风险较大。因为前5名客户一旦流失就会给公司的营业收入带来较大影响。

海天味业从前5名客户获得的营业收入仅占营业收入的2.18%,这说明海天味业的销售风险很小,任何一个或几个客户的流失对海天味业的营业收入几乎没有影响。

主要供应商情况表我们主要看公司从前5名供应商采购的金额占采购总额的比例,这个比例相对较大比较好,一般 20%-40%为佳,太低反而不好。

因为你在一家买东西买的越多,你的议价能力就越强,你的采购成本就越低,所以供应商相对集中比较好,海天味业从前5名供应商采购金额占采购总金额的 17.28%以上,还是比较好的。

3、费用

期间费用同比变化情况分析表我们重点看费用的变动是否有异常以及解释说明是否合理。

这个表中的解释说明很可能会为我们解决前面利润表及现金流量表相关科目变动分析表中的一些疑问。

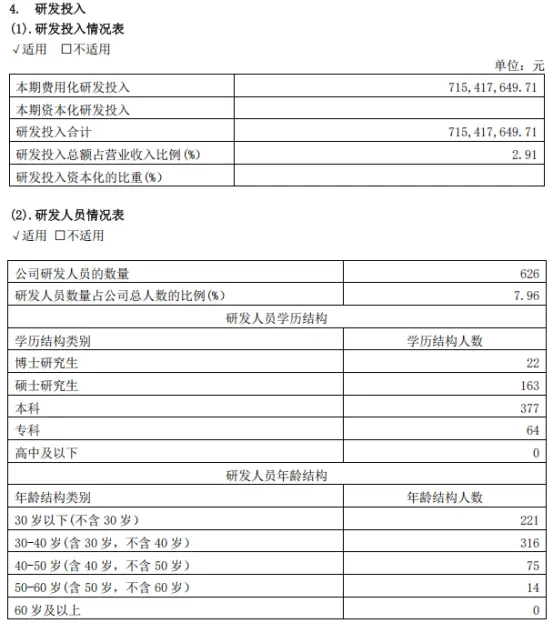

4、研发投入

研发投入情况表我们重点看研发投入费用化还是资本化以及研发投入占营业收入的比例,研发费用化会把研发支出计入当期利润表,一次性计入当期费用,减少当期利润,可以少缴纳企业所得税。

一般盈利能力强的公司喜欢把研发投入费用化。研发投入资本化会把研发支出计入产负体表,通过折旧摊销在使用期内加除,这样会减少当期的费用,增加当期的净利润。

一般盈利能力差的公司喜欢把研发投入资本化。另外喜欢把研发投入费用化的公司,净利润现金含量般也比较高,喜欢把研发投入资本化的公司,净利润现金含量一般出不会高。

海天味业把研发投入全部费用化,我们可以感受到海天味业应该是一家净利润质量比较高的公司。

另外研发投入占营业收入的比例出要看一下,研发投入往往意味着企业在创新方面的投入。一定比例的研发投入对于公司长期保持竞争力还是很有帮助的。

5、现金流

(二)非主营业务导致利润重大变化的说明

不适用

(三)资产、负债情况分析

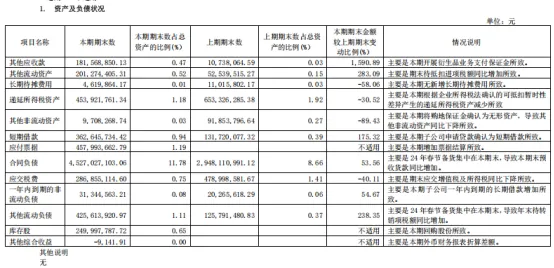

1、资产及负债情况分析

合并资产负债表中本期期末金额较上期期未变动比例超过30%的科目会被列出来放到这里,变化比例超过30%可能意味着有异常,单独列出来会方便投资查看。

对于异常项看一下相关的解释说明就可以了。解释说明如果有看不懂也没有关系,这里先对这几个科目了解一下就可以了。

(四)行业经营信息分析

1、报告期内主营业务构成情况

2、报告期内线上销售渠道盈利情况

(五)投资状况分析

(六)重大资产及股权出售

不适用

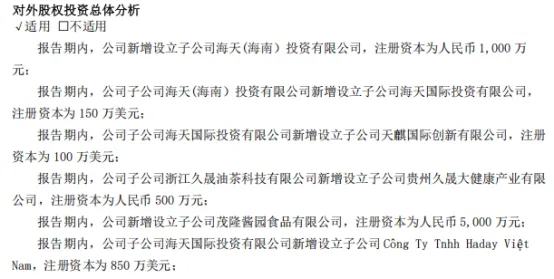

重大的股权投资和重大的非股权投资同学们需要看一下。一家公司如果要想快速扩张主要有两条途径一种是对外收购其他公司,一种是对内加大场地、设备等生产资料的投资,增加产能。

第一种途径属于重大的股权投资,第二种途径属于重大的非股权投资。

如果一家公司进行了重大股权投资,是值得我们重视的,因为通过收购进行扩张的最终效果一般都不太好。如果收购的是同行业公司,可能还好一些。如果收购的不是同行业的公司,收购失败的可能性比较大,这是来来的风险点。

另外也有一些上市公司通过收购其他公司这种方式来转移上市公司的资产或者进行财务造假。总之上市公司的重大股权投资一般不是好事,需要我们注意。

重大的非股权投资包括募集资金使用情况和其他重大的非股权投资两部分。

从募集资金使用情况我们可以看到公司IPO 融列的钱的使用情况,公司是在按计划进行项目建设还是融了钱去干了其他的事情。

对于拿到钱没有按计划去干事的公司,我们可以认为其管理层人品有问题,我们可以认为公司是在“圈钱”而不是融资干事情。

其他重大的非股权投资指的是公司自有资金进行的项目,这能分项目主要就是重大的在中工程。有财务造假的上市公司喜欢通过在建工程把钱转到上市公司之外,然后再通过虚假交品以营业收入的方式把钱转回上市公司。

一家公司有重大的非股权投资很可能是公司在快速扩张之中,企业今天的投资,决定了未来的增长。

一般来讲适度的非股权投资对公司发展是好事情。虽然通过重大的非股权投资很难判断出公司有没有在进行财务造假,但还是有迹可循。

我们重要的还是看重大非股权投资项目是不是有异常?比如一家公司营业收入增长很好,毛利率出较高存货比较少,公司经营情况很好,这个时候公司进行重大非股权投资就是很正常的事情,因为公司的良好发展需要扩大产能。

如果一家公司营业收入增长乏力,毛利率也不高,存货还比较多,这个时候公司还在进行重大非股权机资扩大产能,就是一件异常的事情。这样的公司风脸就比较大,调到这样的公司同学们需要注意风险,也可以查接淘汰掉。

海天味业2023年没有重大的股权投资和重大的非股权投资,当然也没有潜在的风险,这整体上看是好事情。

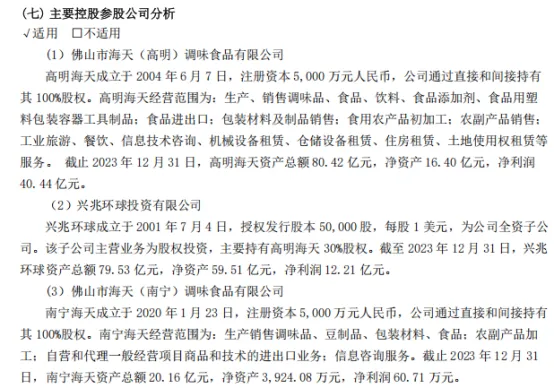

(七)主要控股参股公司分析

主要控股参股公司分析会把上市公司控股的子公司都列出来,同学们了解一下就可以了。

这些子公司的资产、负债、营业收入、净利润都会合并到海天味业的财务报表中。

(八)公司控制的结构化主体情况

不适用

六、公司关于未来发展的讨论与分析

公司关于未来发展的讨论与分析这部分内容是董事会对于行业现状以及未来趋势的看法以及应对方式。公司决策层对未来的判断直接决定了公司的战略计划和经营计划。

从这部分内容我们基本能判断出一家公司决策层的水平高低。我们可以把同行业不同公司的这部分内容进行比较,这样我们就能对行业有更深的认识,也能发现哪家公司的决策层更优秀.

我们看下海天味业决策层2023年对调味品行业格局和趋势的判断。

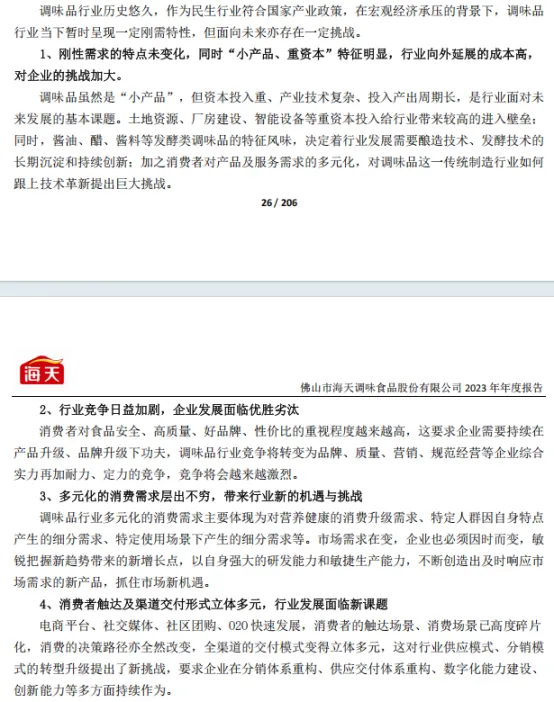

(一)行业格局和趋势

我们对比下同行业公司。

中炬高新

千禾味业

通过对比,我们发现3家上市公司的决策层对调味品行业的格局和发展趋势的看法总体是一致的。那就说明目前行业情况基本就是这个样子。

通过3家公司的描述我们知道调味品行业目前的主要特点有:1、行业需求刚性,周期性不明显,市场空间大,行业盈利水平良好;2、行业一超多强,集中度在加强,前5大品牌市场份额在提升,中高端产品量价齐升,无品牌影响力的公司在加速出局;3、品牌、渠道是企业成功的关健。

根据调味品行业的特点,我们可以判断出调味品行业是一个非常好的行业。最好的行业应该是什么样子的?当然是刚需求、大市场、弱周期、盈利强。我们发现调味品行业就是这个样子的。可以说调味品行业是最好的行业之一。

一般来说,上市公司的决策层会根据对行业格局和趋势的判断,结合自己公司的愿累以及所处的行业地位制定相应的战略。

什么是战略呢?战略就是公司实现愿累的阶段性操作方案,战略制定好以后就要分解实施,分解到基

每年就是年度经营计划。

公司的行业地位不同,制定出的战略和经营计划自然也会有所不同,而战略和经营计划的不同又会决定未来公司在行业中的地位。可以说一家公司 10年后的行业地位不是由公司现在的行业地位决定的,而是由公司现在的战和经营计划决定的,目标公司的发展战略和经营计划还是需要好好分析一下的。

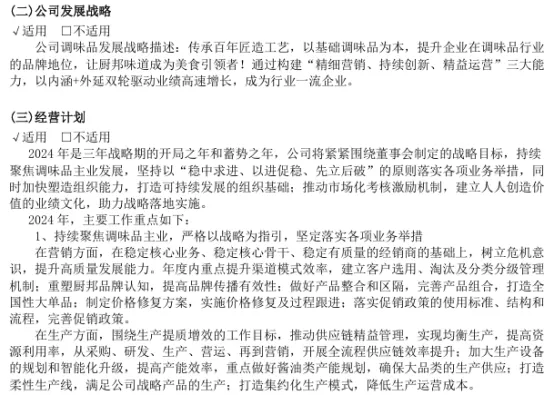

(二)公司发展战略

我们对比下同行业公司。

中炬高新

千禾味业

(三)经营计划

通过对比,我们发现三家公司的发展战略和经营计划还是有较大不同的。在战略方面虽然三家公司都要聚焦主业,但是侧重点还是很不一样的。

海天味业高度重视产品品质,要成为受人尊敬的国际化食品集团,海天味业更关心自己会不会被人尊敬而不是赚更多的钱。

海味业有赚钱之上的追求,这点和世界上最优秀的企业比较像。苹果、亚马逊、脸书这些最优秀的公司都有赚钱之上的追求。

中炬高新实现方式是内生式为主,外延式为铺,直白的说就是一边提高产能,一边对外收购。说的更直白一些就是可以通过牺牲营收和利润历量来做大营收和利润的规模。

未来几年中炬高新的战路影响也会在财务报表上反映出来,我们基本可以确定未来几年中炬高新的合#资产负债表中的価誉科目、在建工程科目的金额会大幅增加;合并现金流量表中的投资活动产生的现金流量净额会为负数且金额也比较大;净利润含金量可能也会有所下降。

干禾味业高度重视产品品质和客户体验,这点和海天味业很像。千禾味业没有像海天味业和中炬高新那么明确的战略目标。

由于千禾味业没有明确的战略目标,千禾味业在未来的经营中更可能会出现决策和行为的随机性,犯错误的率也更大,公司的整体效率也会相对低下。

反映到财务指标上来看,千禾味业的净利率和净资产收益率可能会相对较低。

为敢于公布年度业绩目标的公司相对更靠谱,因为业绩目标一旦公布,完成的率也会大幅增。虽然业绩目标不是业绩承诺,但是约等于业绩承诺。如果公布的业绩目标经常完不成,会给人一种公司决策层能力低下的感觉,这也是大部分公司的决策层难以接受的。

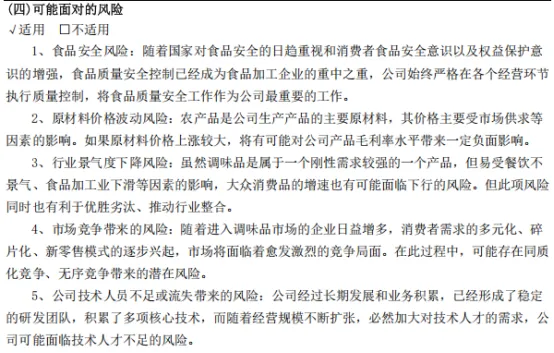

(四)可能面临的风险