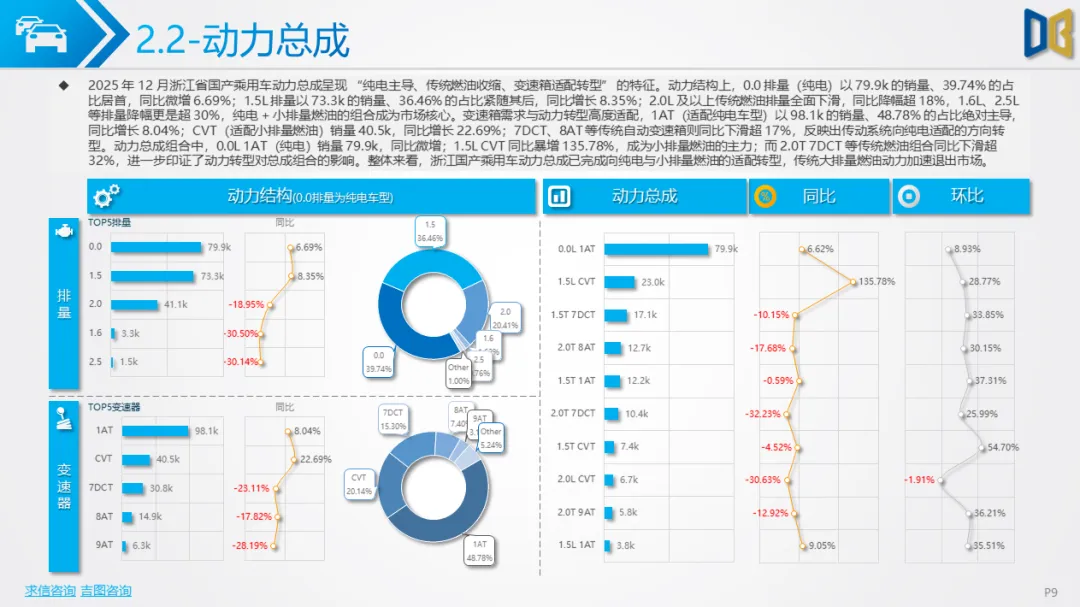

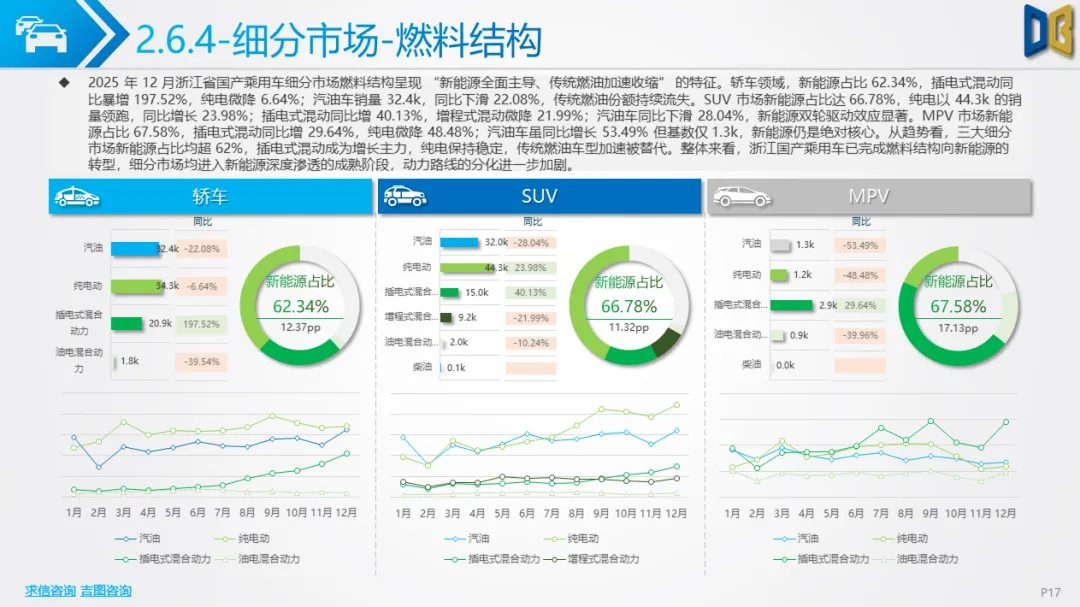

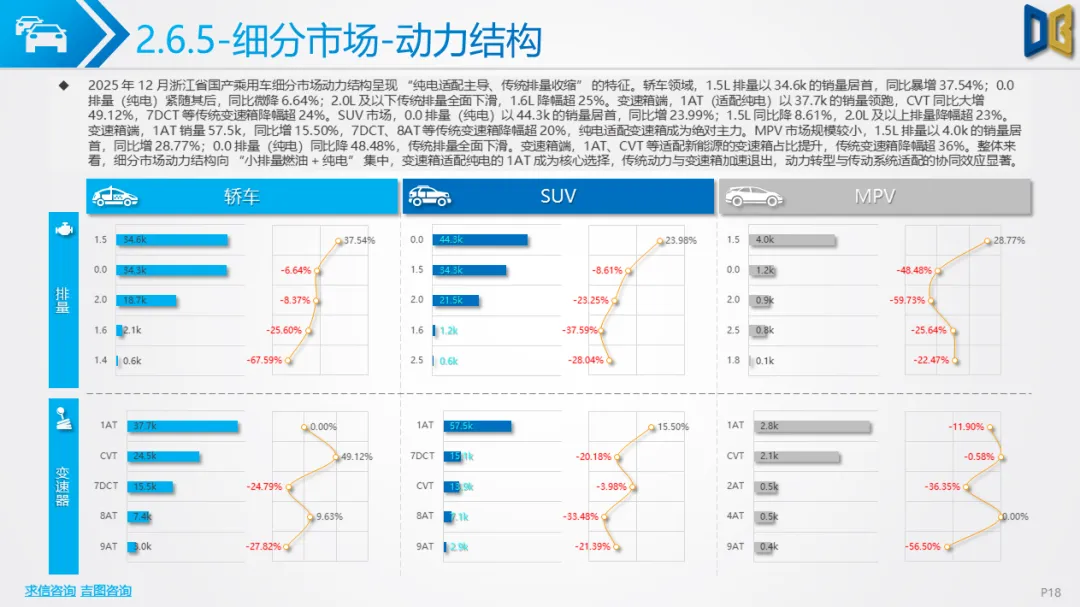

转型提速,新势力与消费升级双驱动2025年12月浙江国产乘用车市场已完成从 “燃油为主” 到 “新能源 +消费升级” 的核心转型,成为市场增长的核心动能。在动力与传动结构上,市场向 “小排量燃油 + 纯电” 集中:轿车领域 1.5L排量以34.6k的销量居首,同比增37.54%;0.0排量(纯电)紧随其后,适配纯电的1AT变速箱以37.7k的销量领跑,CVT变速箱同比增49.12%,而传统燃油适配的7DCT、8AT等变速箱降幅超24%,新能源传动适配已成为产品核心竞争力。

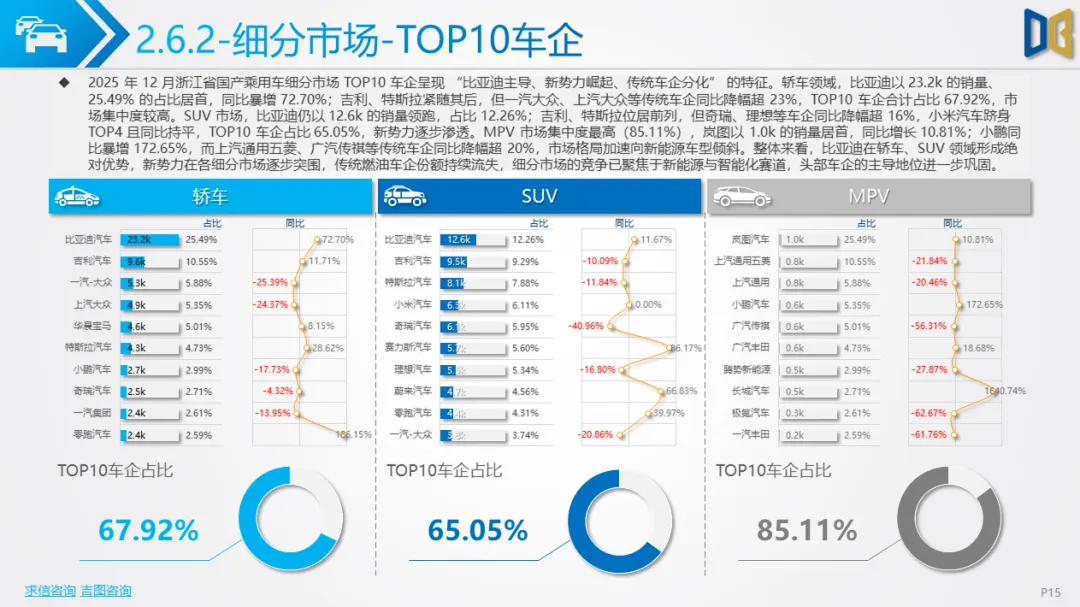

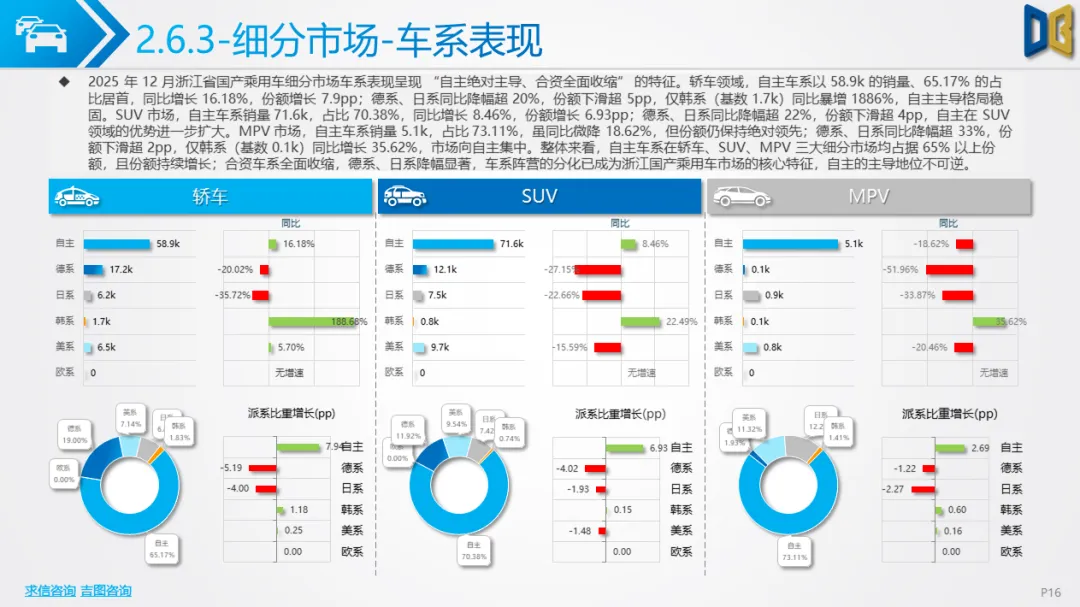

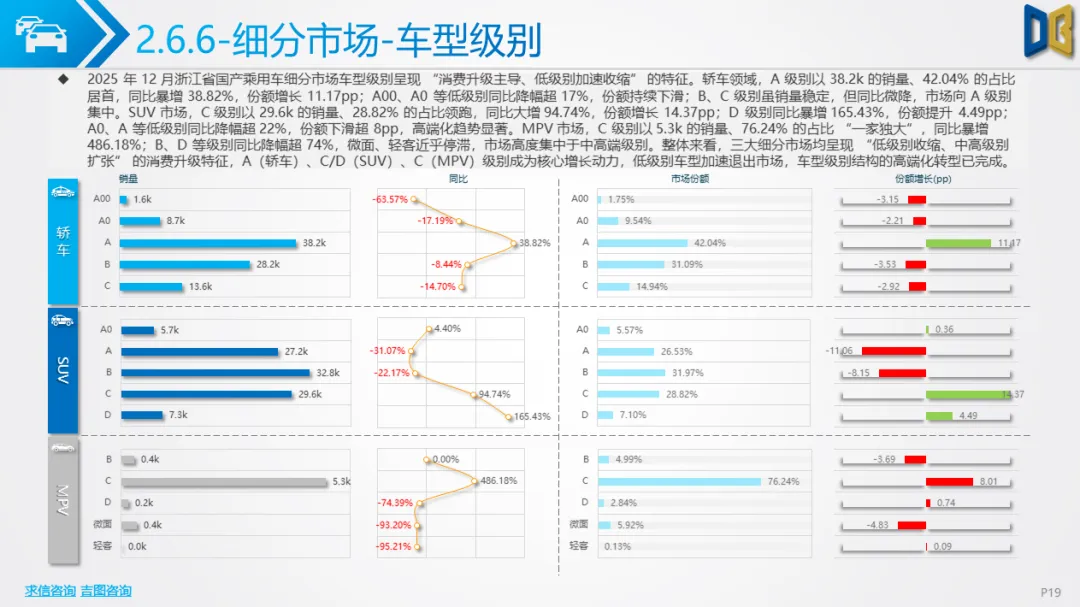

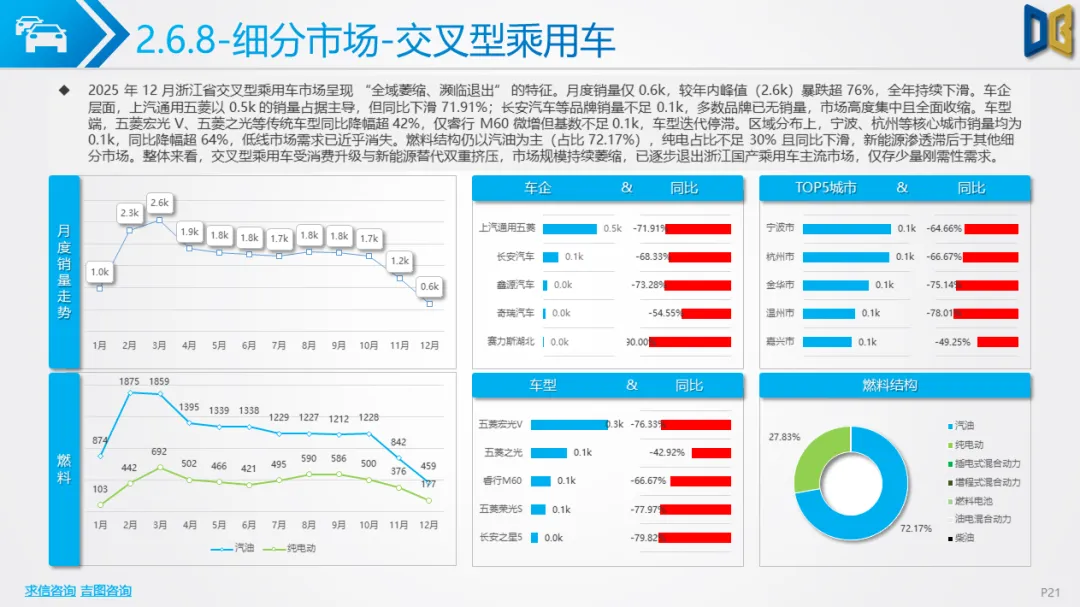

车型级别层面呈现明确的消费升级趋势:轿车A级别(38.2k销量、42.04%占比)同比增38.82%,SUV C/D 级别销量分别达29.6k、7.3k,同比增94.74%、165.43%,低级别车型(A00、A0)同比降幅超17%,市场资源加速向中高级别集中。市场竞争维度,新车型与新势力成为绝对增长主力:轿车TOP车型中秦PLUS销量6.0k,同比增299.67%,驱逐舰05、海豹05等新车型同比增幅超680%;SUV市场小米SU7、问界M7跻身TOP5,问界M7同比增112.33%,传统车型如宝马3系、途观L同比降幅超41%,新势力与新车型的迭代节奏直接决定市场份额。而交叉型乘用车已进入 “全域萎缩” 阶段:月度销量仅 0.6k,较年内峰值暴跌超76%,上汽通用五菱等主力品牌销量同比下滑71.91%,低线市场需求近乎消失,成为消费升级与新能源替代的典型边缘品类。

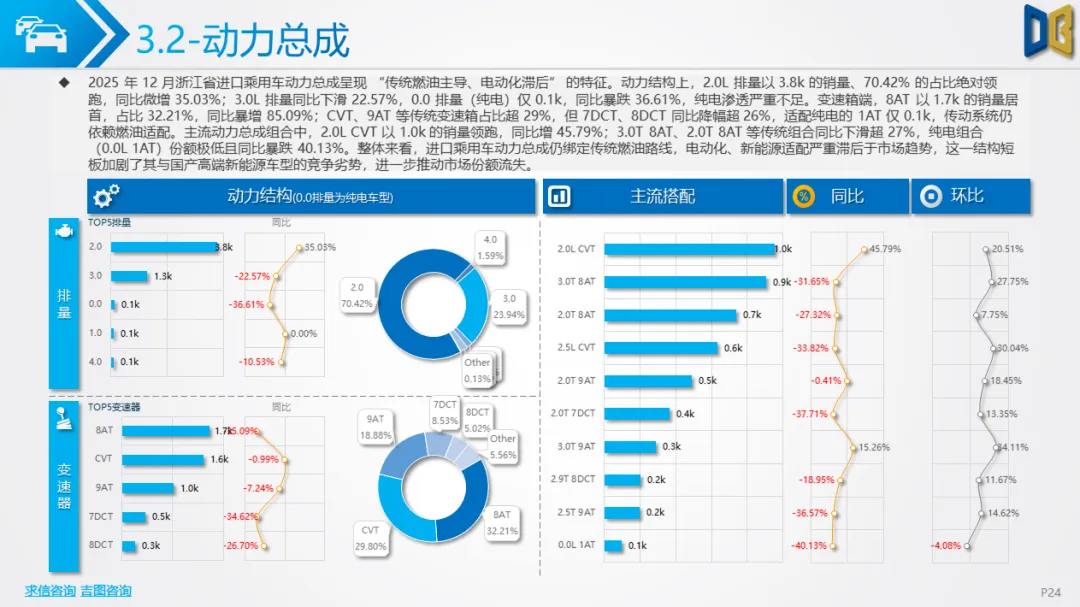

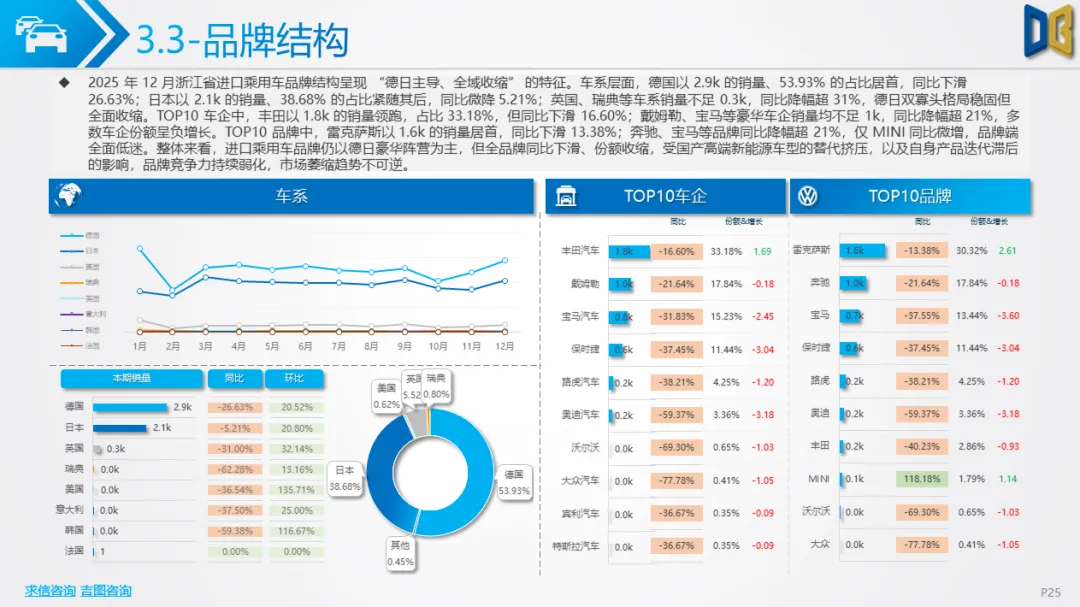

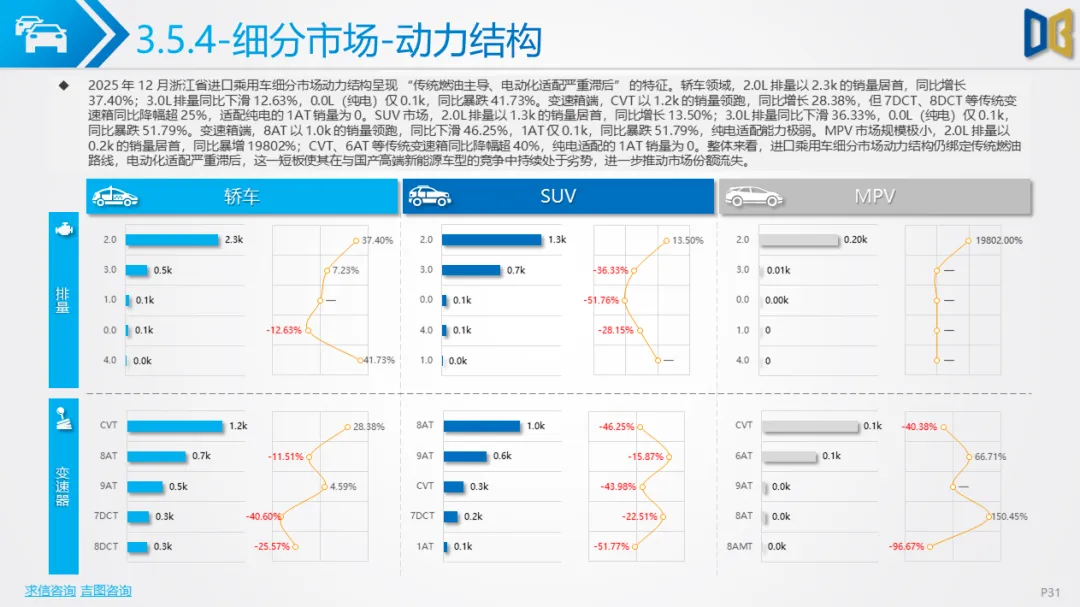

转型滞后,传统格局下的全域萎缩2025年12月浙江进口乘用车市场延续 “规模收缩、结构固化” 的态势,核心矛盾在于电动化转型严重滞后于市场需求。市场规模层面,月度销量 3.4k,同比降20.84%,全年累计销量57.7k,同比降幅维持在20%左右;动力总成仍绑定传统燃油路线:2.0L排量占比70.42%,纯电排量(0.0L)仅 0.1k,同比降36.61%,新能源占比不足4%,适配纯电的1AT变速箱销量仅0.1k,传动系统完全依赖8AT、CVT等燃油适配品类。

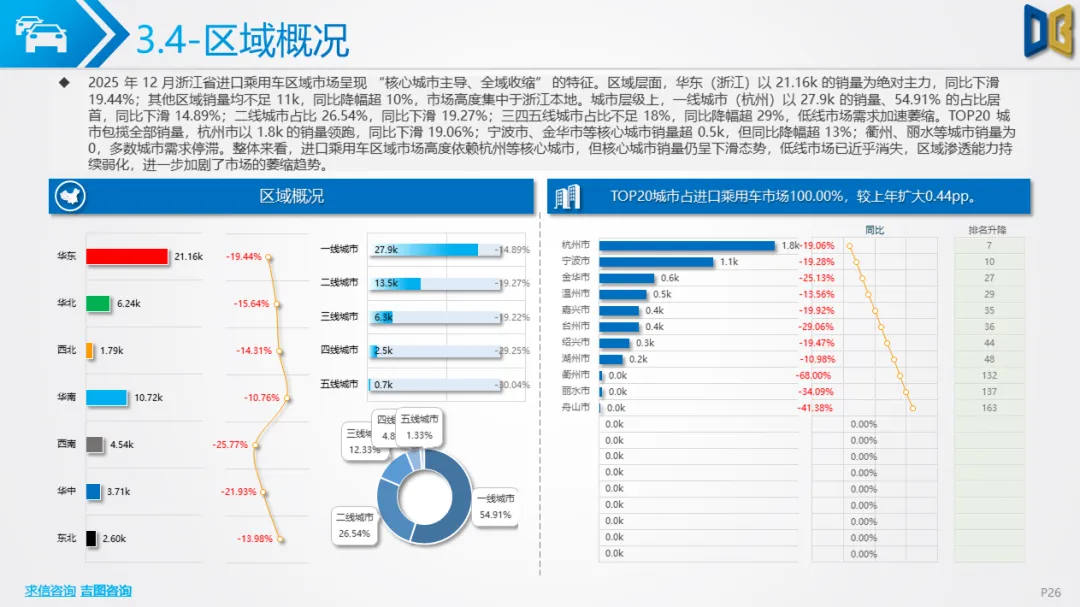

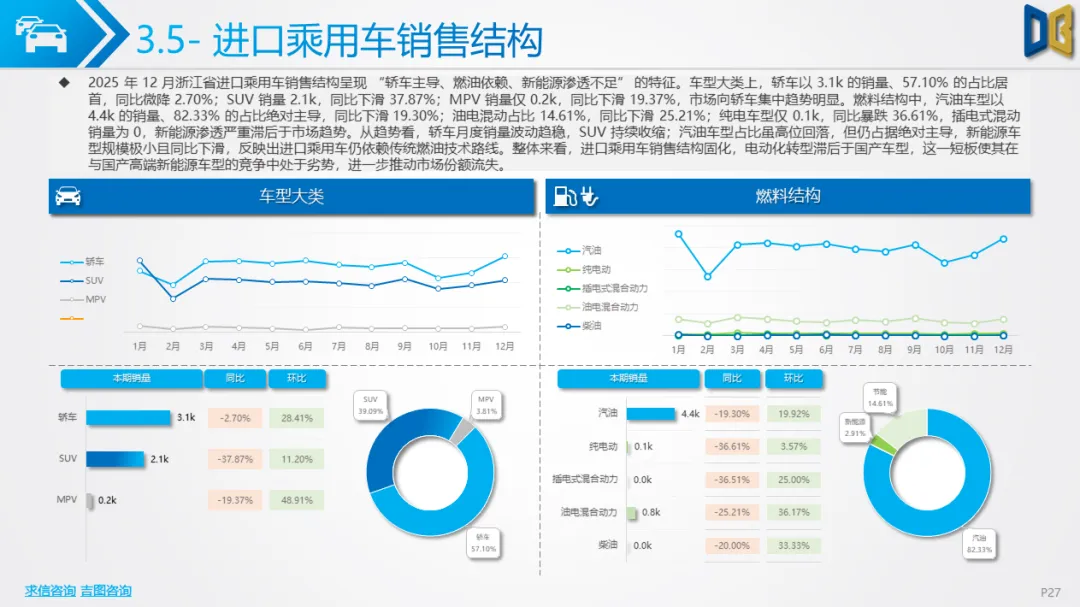

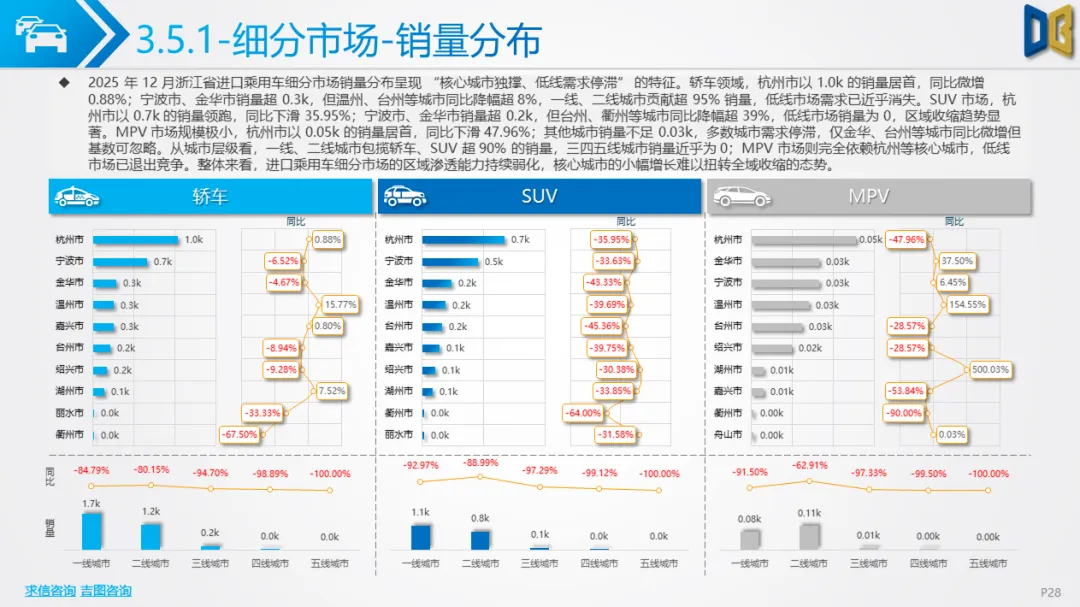

品牌与区域结构呈现 “集中化 +收缩化” 双重特征:车系以德国(53.93%)、日本(38.68%)为主,但同比降幅超5%;TOP车企丰田、戴姆勒销量分别为1.8k、1.0k,同比降16.60%、21.64%;区域高度集中于杭州等一线城市,低线城市销量近乎为0,TOP20城市包揽全部市场份额但同比普遍下滑。细分市场的消费需求亦难掩疲软:销售结构中轿车占比57.10%,但纯电车型占比不足3%;车型级别虽以C、D 等高端级别为主,但C级别轿车销量1.2k,同比降6.02%;TOP20车型仍由雷克萨斯ES、宝马4系等传统豪华车型主导,新势力车型完全缺位,多数车型同比降幅超13%,品牌竞争力持续被国产高端新能源车型(如蔚来ET5、理想L9)替代。

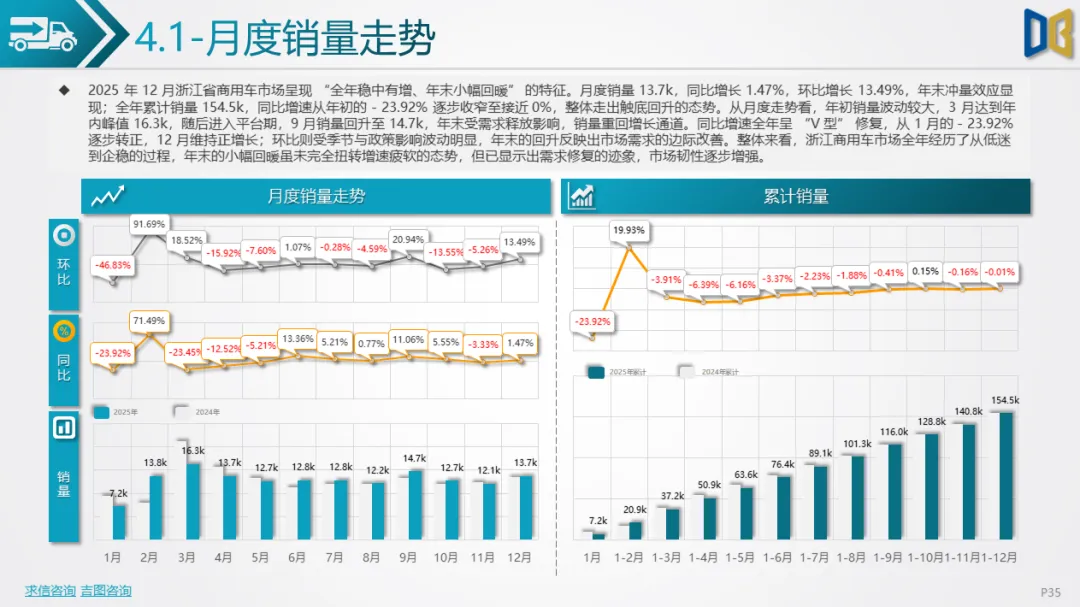

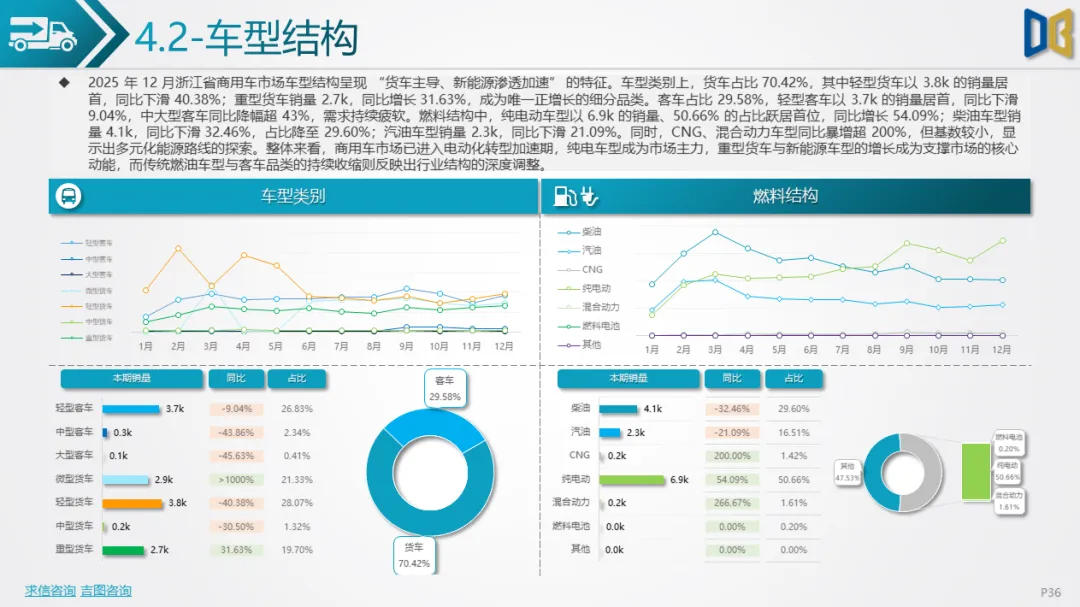

电动化主导,结构调整中的韧性修复2025年12月浙江商用车市场呈现 “触底回升 +电动化主导” 的特征,政策与市场双驱动下的能源结构重塑成为核心逻辑。市场走势层面,月度销量 13.7k,同比增1.47%,环比增13.49%,全年累计销量154.5k,同比增速从年初的- 23.92% 逐步收窄至接近0%,显示需求边际改善;车型结构上,货车占比70.42%,其中重型货车销量2.7k,同比增31.63%,成为唯一正增长的传统品类;纯电车型以6.9k的销量、50.66%的占比跃居燃料结构首位,同比增54.09%,柴油车型销量4.1k,同比降32.46%,占比收缩至29.60%,城配类车型(轻型客车、微型货车)的纯电渗透率已超60%。

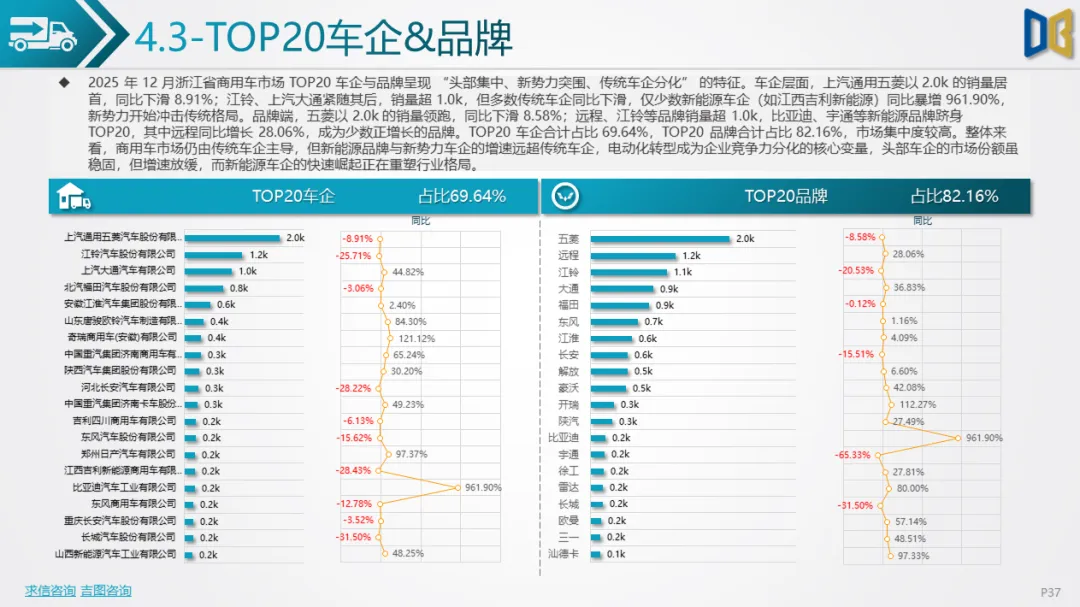

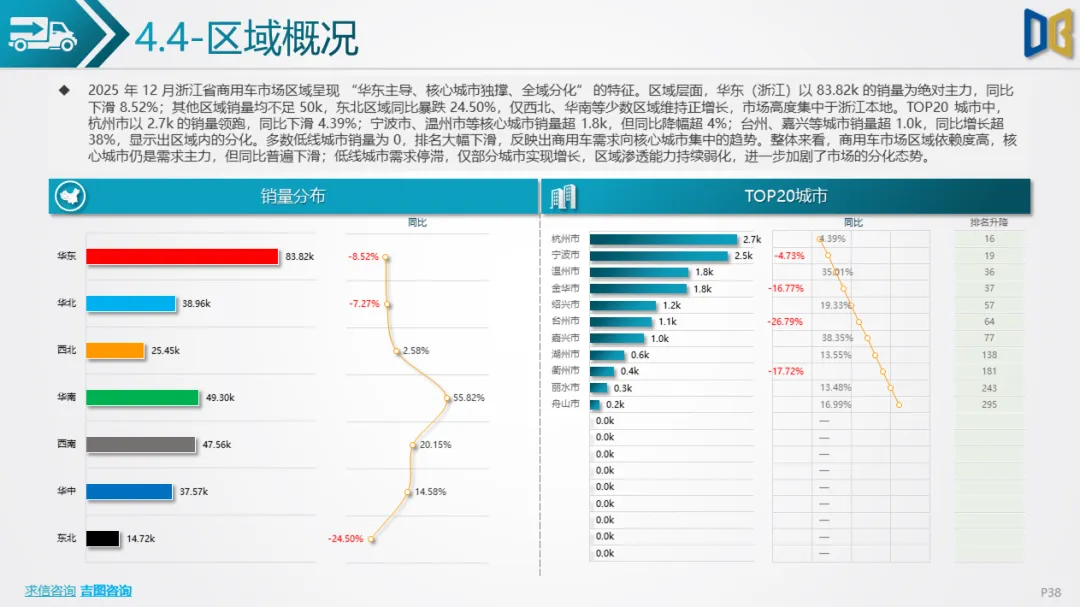

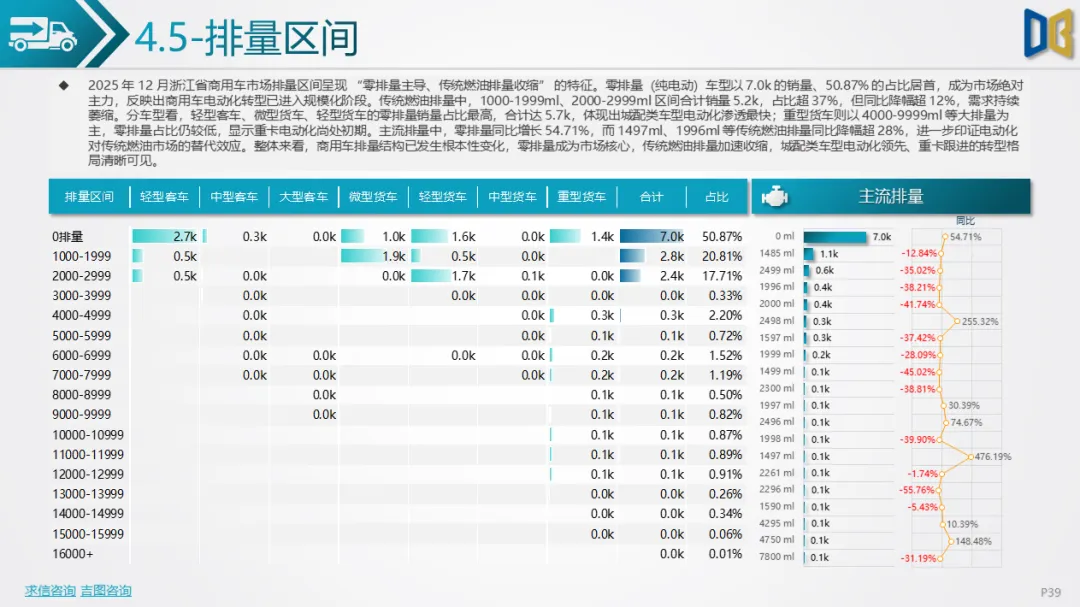

竞争格局呈现 “传统车企主导、新势力突围”:TOP20 车企以上汽通用五菱(2.0k)、江铃(1.2k)等传统企业为主,但江西吉利新能源等新势力车企同比暴增961.90%;区域层面,华东(浙江)以83.82k的销量占绝对主导,杭州(2.7k)、宁波(2.5k)等核心城市贡献超60%的销量,低线城市需求持续收缩。排量区间的变化更直观体现转型节奏:零排量(纯电)车型占比50.87%,1000-1999ml、2000-2999ml等传统燃油排量合计占比37.98%,但同比降幅超12%,重卡等大排量品类的电动化虽处初期,但已呈现增长迹象。

四、整体市场趋势与核心启示

2025年12月浙江汽车市场的分化,本质是 “电动化转型节奏” 与 “消费需求匹配度” 的差异结果:国产乘用车凭借新能源适配、新车型迭代、消费升级贴合,实现市场份额的巩固与扩张;进口乘用车因电动化滞后、产品结构固化,逐步被国产高端车型替代;商用车则在政策(新能源补贴)与市场(城配场景需求)驱动下,完成电动化的规模化渗透。

未来,国产乘用车需持续深化 “新能源 +智能化” 的产品布局,强化新势力与新车型的迭代节奏;进口乘用车需加快电动化产品导入,适配国内新能源消费需求;商用车则需拓展重卡、冷链等场景的电动化应用,进一步巩固结构调整的成果。

点赞

分享

在看