手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

滤芯

带式称重给煤机

甲带

气动隔膜泵

减速机型号

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

社会热点

NO.0023【规途致远】腾讯控股2023年一季报简析

日期:2023-08-19 20:28:14 来源:网络整理 作者:本站编辑

评论:0

2023年5月17日,腾讯发布了一季报。刚看完,可以简单概括为一个字:好。本来计划今天写完,明天和周记一起发,可是字数超过3000了,单独发吧。

与年报相比,绝大多数公司的季报甚至半年报要简陋得多,不过腾讯的一季报足足有49页,可谓是诚意满满。我们来简单聊一聊这份一季报。本文分为四部分,分别为:

一、一季报整体概要

二、各业务经营情况

三、几个有价值的细节

四、腾讯当前估值高低

强烈声明

腾讯控股是本人第一大持仓,目前占比34%,文中任何操作或看法,均可能充满我的无知和偏见。请坚持独立思考,万万不可依赖我的判断或行为作出买卖决策。切记切记。

一、一季报整体概要

刚刚发布的腾讯一季报显示,公司实现营业收入1499.86亿元(人民币,下同),同比增长11%,环比增长3%;非国际财务报告准则归母净利润(Non-IFRS)325.38亿元,同比增长27%,环比增长10%。

在《腾讯控股2022年业绩简析及估值调整》中最后一段,“对腾讯的估值调整”这部分,开头我写道:“我们在2022年“非国际归母净利润”1157亿的基础上,

假设年化增长率为20%

”。目前来看,非国际财务报告准则归母净利润(Non-IFRS)325.38亿元,

同比增长27%

,一季度算是超额完成任务了,给小企鹅点个赞。

我们继续看,任务是如何超额完成的。

二、各业务经营情况

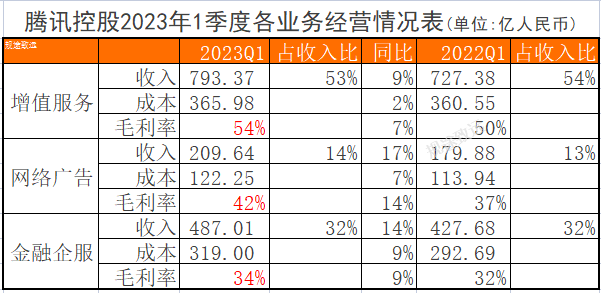

我们分别来看腾讯的四棵摇钱树,增值服务、网络广告、金融服务及企业服务。

1.增值服务

“增值服務業務二零二三年第一季的收入同比增長9%至人民幣793億元。

國際市場遊戲收入增長25%至人民幣132億元,排除匯率波動的影響後,增幅為18%,乃受最近發佈的《勝利女神:妮姬》及《Triple Match 3D》的強勁表現以及《VALORANT》的穩健增長驅動。

本土市場遊戲收入增長 6%至人民幣351億元,獲益於《王者榮耀》、《DnF》及《穿越火線手遊》的收入增加,以及最近發佈的《暗區突圍》帶來的增量收入。

社交網絡收入增長6%至人民幣310億元,乃受遊戲內虛擬道具銷售及音樂付費會員服務驅動。”

基本上就是字面意思,没什么好解释的,我只说一点吧。

一季度,国际市场游戏收入132亿,本土市场游戏收入351亿。游戏业务,海外收入已达到本土收入的38%,在之前很长一段时间国内游戏版号停发的背景下,为腾讯创造出不错的收入,如今国内版号发放已恢复正常,这些已经在海外大展拳脚的爆款游戏,又会在国内取得怎样的成绩呢,是不是想想就很兴奋?是不是很值得期待?

就拿上面提到的一款游戏来说——《VALORANT》,中文名无畏契约,是一款由拳头游戏(RiotGames)开发的第一人称射击游戏。这款游戏2019年10月首发,2020年6月2日公测。2021年9月4日,腾讯宣布引进,但是迟迟拿不到版号。直到今年3月27日,腾讯WeGame官宣,《无畏契约》即将登陆WeGame平台。4月17日,国服开启预约,5月2日封测,6月8日内测。

这款游戏在国外已经火爆了,而且已经持续火了几年,在这样的基础上,今年一季度依然能够通过推出新地图、新英雄,获得月活账户增长,并通过新主题武器皮肤,使游戏流水获得超过30%的超高同比增长,成绩令人惊叹。

国内虽然耽误了这么些年,却依然热度不减。5月15日刚结束了封测,6月8日就开始内测,节奏很快,说明官方知道预约玩家很多,所以很着急。按照目前的推进节奏,我猜最迟今年8月能开始公测吧,腾讯的又一台印钞机要准备启动了。

2.网络广告

“網絡廣告業務二零二三年第一季的收入同比增長17%至人民幣210億元,這是得益於視頻號的新增收入來源、小程序中廣告的增加及移動廣告聯盟的復甦。

大部分行業的廣告開支同比上升,得益於中國消費復甦,同時我們升級後的廣告基礎設施進一步放大了這一效益。大型電商平台逐漸認可我們的服務乃關鍵的用戶獲取渠道,從而增加了在我們這裡的廣告開支。”

第二段开头说的其实挺谦虚的,将广告业务收入同比增长17%这样的好成绩首先归功于行业整体复苏,这么说虽然有一定的道理,但是和其他广告业企业对比来看,梯媒龙头分众一季度营收同比下降12.4%,虽然这两家的广告业务,前者以效果广告为主,后者以品牌广告为主,二者的营收不具有可比性,复苏的节奏也并不相同,但也可以从侧面看出,广告行业并非全面复苏,腾讯的广告业务自然有其优势。(保命备注:分众是我的第三大持仓股,这里仅作为对比提一句,没有任何说分众不好的意思)。

那么腾讯广告的优势在哪呢?

一方面是视频号形成了良性循环,更多创作者吸引更多观众,更多观众吸引更多广告主来投广告,腾讯赚了更多的广告费,就可以拿出更多奖励吸引更多创作者来分一杯羹,从而让视频号的雪球越滚越大。目前腾讯视频号日活跃创作者数及日均视频上传量是去年同期的两倍多,粉丝过万的创作者数是去年同期的三倍多。

另一方面,随着算法升级,广告可以投放得更精准了,如果花同样的钱能够更加高效、精准地获取目标客户,广告主自然乐于把更多的预算给腾讯。

还有就是,广告天生就是反人性的,绝大多数人都讨厌广告。人们看电视看的是节目,看手机看的是内容,广告只是对节目和内容的中断和打扰,而且节目和内容越精彩,人们对广告就越讨厌。除了在电梯、电影院这样的封闭场景中,人们可能会主动看广告。而抖音、快手、视频号这些短视频平台,可以将广告混在一条条视频中,虽然用户还是来看内容的,但只要广告拍的有意思、伪装得好,还是有部分用户会把广告看完,至少不像电视剧中的贴片广告一样令人反感。用户的接受程度越高,广告效果越好,如此看来,短视频广告的效果介于电梯、影院广告与视频、电视广告之间。

对广告主来说,腾讯的广告服务,既有庞大的用户基数,又有精准的投放技术,还有较高的用户接受度,综合来看是非常具有吸引力的投放途径。

而网络广告的灵活性在于,成本变动不大,只要营收能增长起来,利润就会很好看。腾讯的网络广告业务,一季度营收同比增长17%,而成本只增加了7%,毛利率就从37%增加到42%,腾讯的广告业务接下来几个季度会有更好的表现。

3.金融科技、云及企业服务

“金融科技及企業服務業務二零二三年第一季的收入同比增長14%至人民幣487億元。相對於二零二二年第四季,金融科技服務同比加速增長,主要由於中國消費反彈帶來的商業支付活動恢復。企業服務業務的收入於期內同比增速轉正,得益於部分雲服務的銷售額增加,以及視頻號直播帶貨交易相關的技術服務費首次創收。”

这部分没啥好聊的,和年报之后的预判一致。

整体来看,这几部分业务都符合预期。

三、几个有价值的细节

1.数字内容方面

“二零二三年四月,我們的自製劇《漫長的季節》成為過去五年來豆瓣網評分最高的本土電視劇。”

但可惜是4月才发布,没赶上一季度,而一季度“長視頻付費會員數同比下降9%至1.13億,訂閱收入則同比下降6%”,所以只能期待这部优秀的作品,能给半年报添一抹亮色吧。

2.人员继续优化

“於二零二三年三月三十一日,本集團有106,221名僱員(二零二二年三月三十一日:116,213名)。”

“本集團截至二零二三年三月三十一日止三個月的總酬金成本為人民幣 272.99億元(截至二零二二年三月三十一日止三個月:人民幣292.29億元)。”

而2022年年报显示,去年年末雇员总数为108436名。从数据上看,从去年一季度末到今年一季度末,雇员人数减少约1万人,降幅约9%;而从去年年底到今年一季度末,雇员减少超2200人;一季度雇员总酬金节约19.3个亿,降幅约7%,可见降本增效行动依然在持续。

3.联合营公司盈利状况改善

“我們二零二三年第一季錄得分佔聯營公司及合營公司盈利人民幣1億元,而二零二二年第一季則分佔虧損人民幣63億元。二零二三年第一季非國際財務報告準則分佔聯營公司及合營公司虧損人民幣1億元,較二零二二年第一季非國際財務報告準則分佔虧損人民幣22億元有所改善,主要由於若干國內聯營公司的收入增長及成本優化措施推動其盈利能力提升。”

可见腾讯的联合营公司也在开源节流,并且成效显著。

4.投资部分

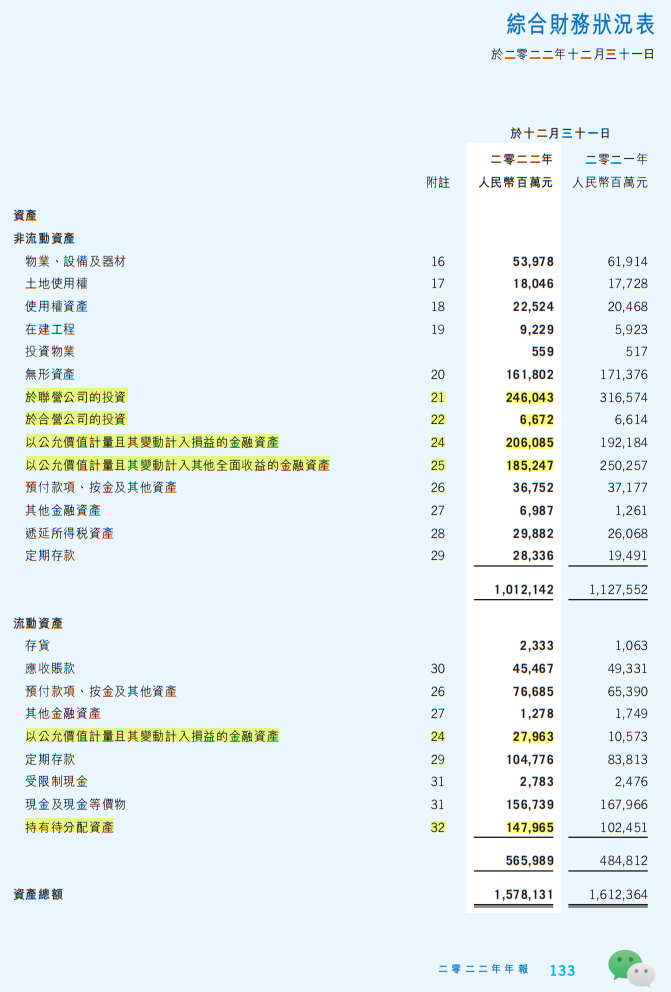

去年年报显示,“於二零二二年十二月三十一日,本集團的投資組合約達人民幣 8,199.75 億元(二零二一年十二月三十一日:人民幣8,786.53 億元)”。

我们从2022年报第133页可以看到,黄色标注的这6部分相加,即为腾讯的投资组合,约人民币8199.75亿元。如果对每部分资产的具体变化感兴趣,可以翻阅“综合财务状况表”附注看明细,这里我们就不细说了。

而今年一季报显示,“於二零二三年三月三十一日,我們於上市投資公司(不包括附屬公司)權益的公允價值為人民幣4,728億元,我們非上市投資的賬面價值為人民幣3,325億元。”

可以看出,在分掉美团价值约1500亿的股票之后,腾讯剩余的投资组合依然有8000多亿,今年分谁呢,我希望是TME吧。

四、腾讯当前估值高低

我在《腾讯控股2022年业绩简析及估值调整》中最后一段写道,“我们在2022年“非国际归母净利润”1157亿的基础上,假设年化增长率为20%”,而一季报同比增长27%,在我看来是明显的超预期,当然,超的只是我的预期,至于其他人的预期是多少,有没有达到或超越他们的预期,不是我关心和考虑的范畴。而短期股价的涨跌,更是没有准确的规律可言,你要问我为啥业绩超(我的)预期,第二天股价还跌,我也不知道。

今日收盘,腾讯市值约2.9万亿,比我预设的理想买点2.75万亿,高出约5.5%,在我看来目前的价格很有性价比。

打赏

更多

>

同类资讯

• 今天市场疯传的一份报告!

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

云南圈层1P裂变式增长白皮书:打破增长困局,让客户主动找你合作“圈层1P=客户裂变*业绩倍增”

0

2

【行业洞察】量子计算:760亿美元赛道,中国在哪一层?

0

3

2026年6月15日周一【行业观察】

0

4

行业观察|从Labubu到皮匠博士:跨越时代的匠心与价值共鸣

0

5

订购||中国氢能应用白皮书(中英文版)

0

6

【反诈宣传】2026电信网络诈骗白皮书发布:别总自以为是,防诈要走心

0

7

架构全面重构!中国移动 6G 白皮书出炉,智简网络从概念走向落地!

0

8

超市行业深度观察:2026,在“折扣化”与“近场化”的十字路口

0

9

2026年中国工业机器人行业市场白皮书(免费下载)

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved