更多行业资讯

关注联合资信

扬州市区位优势明显且交通便利,旅游资源丰富,是我国首批历史文化名城、“世界运河之都”。近年来,扬州市经济总量处于江苏省中游水平,人口持续净流入,城镇化水平较好,产业发展规划明确,区域协同发展相关政策助力未来发展。2024年,扬州市一般公共预算收入质量良好,但财政自给能力一般;整体债务负担在江苏省各地级市中处于中游水平。

扬州市下属区(县、市)整体经济发展水平较高,各区域以市级总体产业规划为基础,形成了差异化、特色化的产业格局。其中,邗江区和江都区整体经济实力相对强,仪征市人均GDP水平最高。2024年,扬州市大部分区(县、市)财政实力同比实现增长,税收收入占比保持较高水平;综合财力规模及结构存在分化,部分地区综合财力对政府性基金收入的依赖度较高;受房地产市场调控影响,各区(县、市)基金收入承压明显。2024年末,扬州市各区(县、市)政府债务余额保持增长,整体债务负担处于较低水平。扬州市政府及各区(县、市)政府均加强对债务监控和管理,积极化解隐性债务和管控债务风险。

扬州市存续发债城投企业数量较多,以区县级城投企业为主,发债主体级别以AA和AA+为主。2024年,扬州市发债城投企业债券净融资额由正转负,债券发行规模同比下降。除宝应县外,扬州市级和其余区(县、市)城投发债企业债务负担相对较重;邗江区和仪征市未来一年内发债城投企业到期债券即期偿付压力相对较大,扬州市发债城投企业货币资金对短期债务覆盖程度均一般,未来面临一定的短期偿债压力。

扬州市作为我国历史文化名城,旅游资源丰富且交通便利;经济总量及人均GDP处于江苏省中游水平,人口持续净流入,城镇化水平较好;产业发展规划明确,重大项目拉动投资增长,区域协同发展相关利好政策助力未来发展。

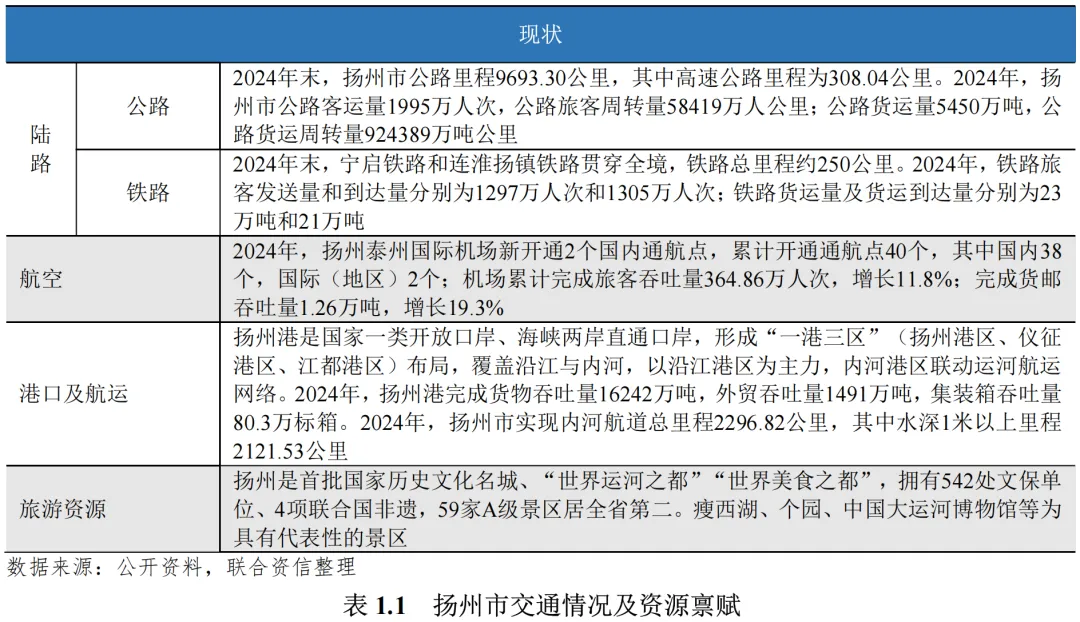

区位优势明显且交通便利,旅游资源丰富。扬州市地处江苏省中部,位于长江北岸、江淮平原南端,东部与盐城市、泰州市毗邻;南部濒临长江,与镇江市隔江相望;西南部与南京市相连;西部与安徽省滁州市交界;北部、西北部与淮安市接壤。作为首批国家历史文化名城、“世界运河之都”,扬州有着深厚的历史底蕴,早在我国古代扬州就因地处长江和京杭大运河交汇处,成为南北交通的咽喉要道,为如今的区位交通优势打下良好基础。目前,扬州已构建起铁路、公路、水路、航空协同发展的现代化交通网络,区域内拥有长江深水岸线、京杭大运河等黄金水道,宁启铁路和连淮扬镇铁路贯穿全境,扬州泰州国际机场已开通多条国内国际客货运航线。另外,扬州是首批国家历史文化名城、“世界运河之都”“世界美食之都”,A级景区数量位于江苏省前列。

人口持续净流入,城镇化水平较好。2024年末,扬州市常住人口458.68万人,在江苏省下辖13个地级市中排名第9位。近年来,扬州市常住人口保持净流入,2024年末较上年末增长0.04%;常住人口城镇化率为73.5%,比上年末提高0.71个百分点,接近江苏省平均水平(75.50%)。

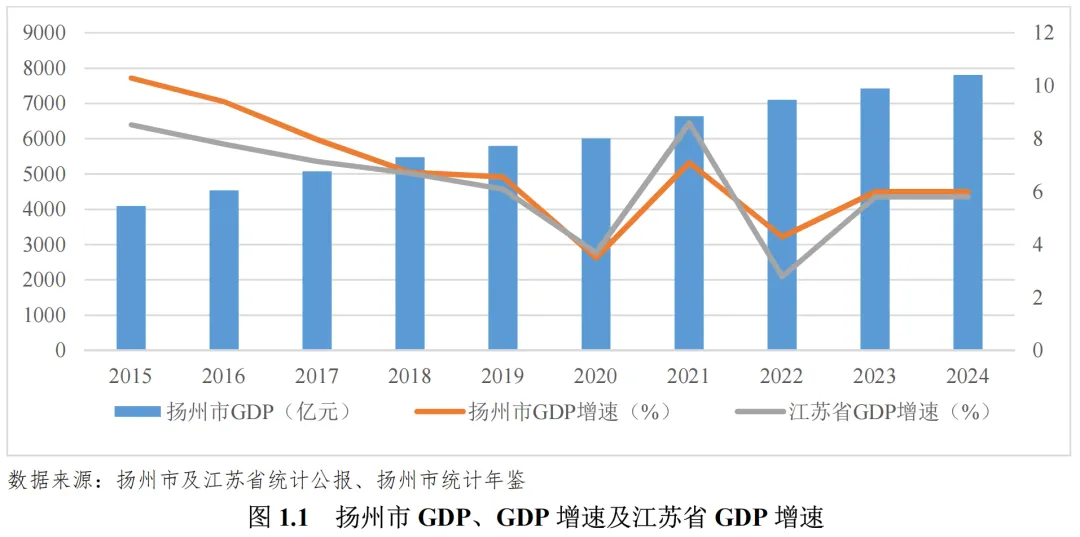

经济总量及人均GDP处于江苏省中游水平。2024年,扬州市完成地区生产总值7809.64亿元,位居江苏省第7位;GDP增速为6.0%,高于江苏省平均水平(5.8%)。2024年,扬州市人均GDP为17.03万元,位居江苏省第6位。2025年1-9月,扬州市完成地区生产总值5925.15亿元,按可比价格计算,同比增长5.5%,经济保持增长。

产业发展规划明确,重大项目拉动投资增长。高端装备是扬州市的传统优势产业,扬州市建有3个国家火炬计划特色产业基地、3个省新型工业化示范基地、4个省高端装备示范和特色基地。航空产业是扬州市重点打造的战略性新兴产业,已先后引进沈阳飞机设计研究所扬州协同创新研究院、中航机载系统共性技术中心、中国航空研究院研究生院等中航系“两院一中心”落户,相关重点工程项目已纳入江苏省航空航天产业发展三年行动计划。此外,扬州市作为江苏省三大造船基地之一,年造船能力800万载重吨,拥有一批相关重点企业,联合南通市和泰州市入选国家先进制造业集群。2023年9月,扬州市推出《加快建设制造强市行动方案》,确立了重点发展的“613”产业体系,即高端装备、汽车及零部件、新能源、新材料、生命健康和新一代信息技术6大主导产业集群,航空、储能、集成电路和人工智能等13条新兴产业链。

2022-2024年,扬州市固定资产投资持续增长,但受房地产开发投资下降影响,2024年固定资产投资增速同比有所回落。其中,第一产业投资同比增长26.2%,得益于政策扶持农业项目落地,亿元以上农业项目签约103个;得益于汽车及零部件、新一代信息技术、高端装备等主导产业项目集中落地,奇瑞汽车零部件等96个项目开工投产等因素影响,第二产业投资同比增长18.7%;受房地产开发投资同比下降18.3%拖累影响,第三产业投资同比下降6.4%。2025年1-9月,扬州市经济保持增长,但受房地产开发投资大幅下降影响,固定资产投资增速由正转负。

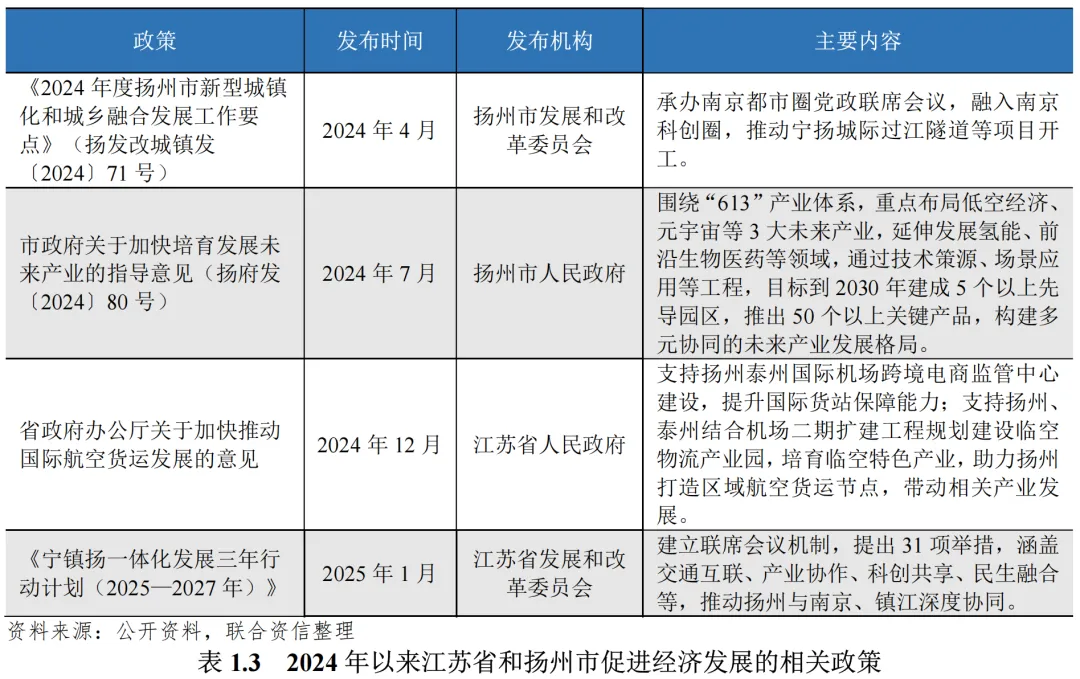

区域协同发展相关政策助力未来发展。2014年,江苏省人民政府发布《宁镇扬同城化发展规划》,将扬州市纳入宁镇扬大都市区建设,布局宁仪扬轨道等基建,推动产业互补协作,促进要素流动,助力扬州市融入区域发展格局。2024年,扬州市发展和改革委员会提出《2024年度扬州市新型城镇化和城乡融合发展工作要点》(扬发改城镇发〔2024〕71号),要求扬州市重点推进宁扬城际关键工程、产业协同创新等落地任务,将区域战略转化为具体实践。2025年,江苏省发展和改革委员会发布《宁镇扬一体化发展三年行动计划(2025—2027年)》承上启下,推动扬州深化与南京、镇江产业协同,共建科创平台,提速宁扬城际等基建;划定三张清单明确任务,助力航空等主导产业升级,深化毗邻区合作,融入区域发展新格局。

(二)扬州市财政实力及债务情况

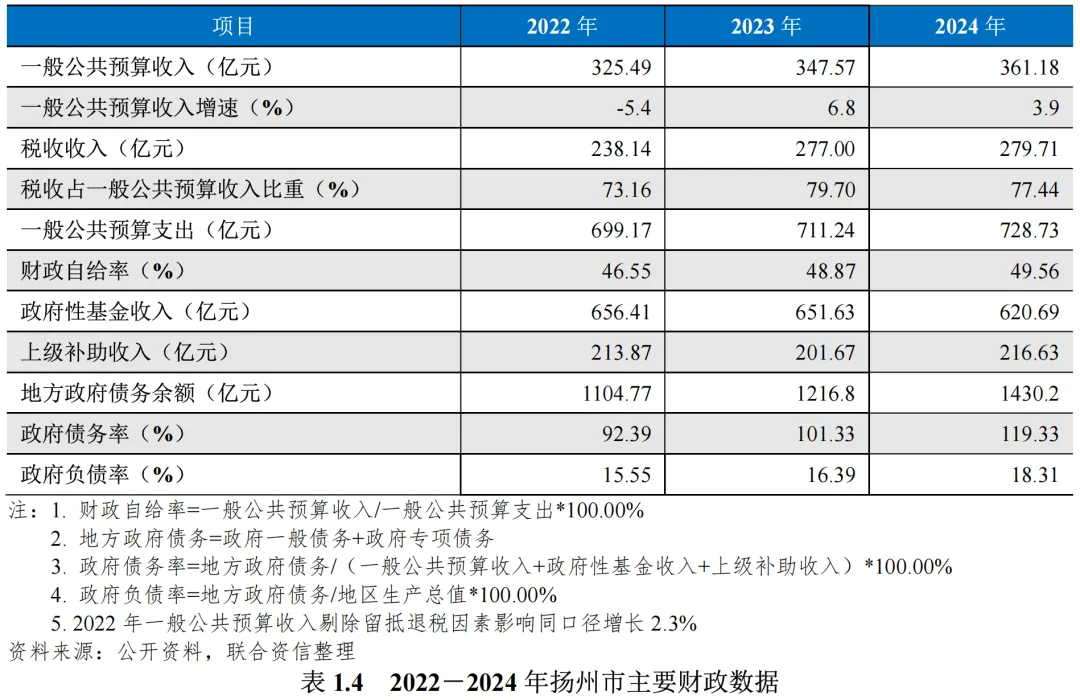

2024年,扬州市一般公共预算收入保持增长,税收收入占比较高,收入质量表现良好,但财政自给能力一般。

2024年,扬州市一般公共预算收入规模同比保持增长;增速同比有所下降,但仍在江苏省各地级市中排名第3位;税收收入占一般公共预算收入的比重较高,收入质量良好,但财政自给能力一般。受国有土地使用权出让收入下降影响,扬州市政府性基金收入同比有所下降。2025年1-9月,扬州市一般公共预算收入286.58亿元,同比增长4.5%,税收收入207.87亿元,同比增长4.4%。

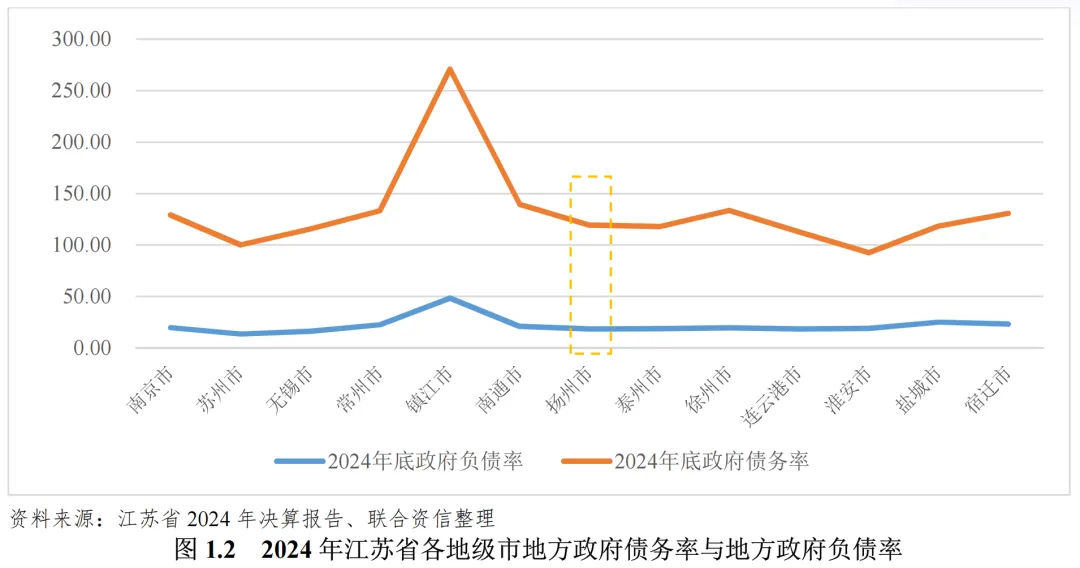

扬州市整体债务负担在江苏省各地级市中处于中游水平。2024年,扬州市地方政府债务率和地方政府负债率分别为119.33%和18.31%,在江苏省各地级市中排名分别为第7位和第4位(按照债务负担从低到高排序)。

(一)扬州市区(县、市)经济实力

扬州市下属区(县、市)整体经济发展水平较高,各区域以市级总体产业规划为基础,形成了差异化、特色化的产业格局。各区(县、市)中,邗江区和江都区整体经济实力相对强,仪征市人均GDP水平最高。

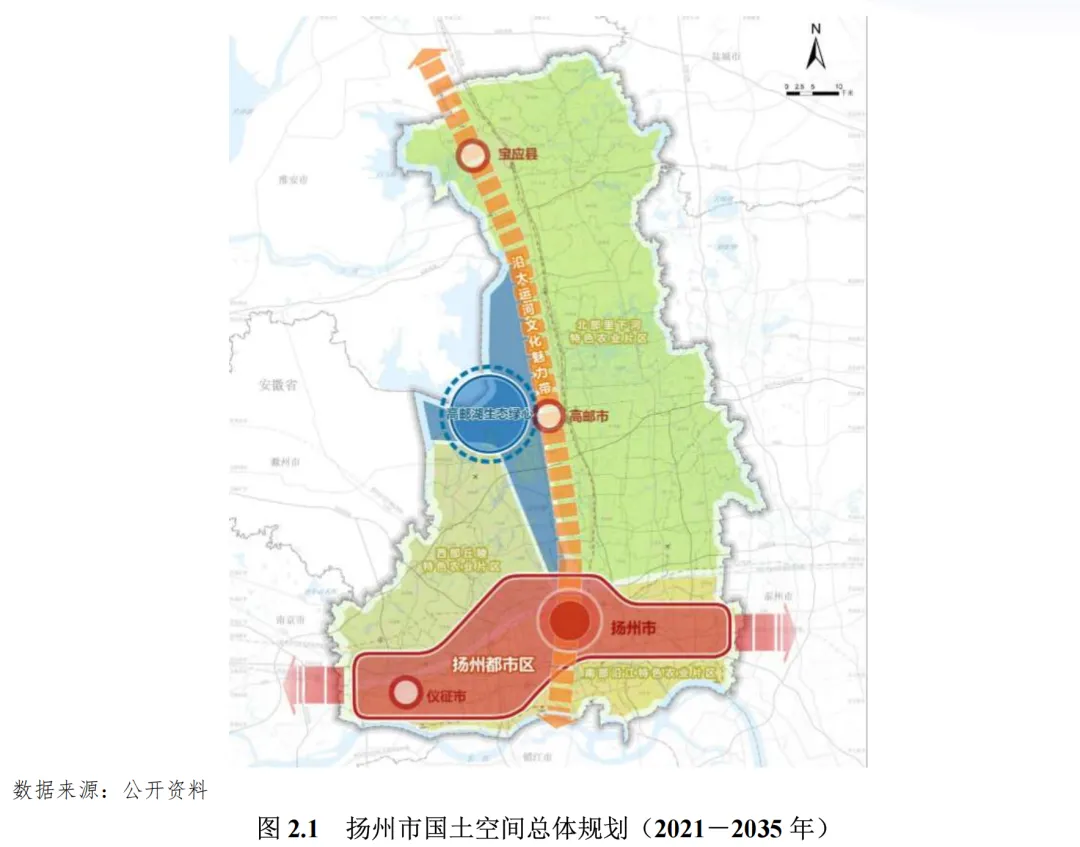

区域规划方面,扬州市设广陵、邗江、江都3个区,辖宝应县,代管仪征、高邮2个县级市。根据《扬州市国土空间总体规划(2021-2035)》,扬州市按照“一区两心、一带一轴”的市域城镇空间结构进行规划,其中“一区”指扬州都市区(扬州市辖区和仪征市),将通过整合资源发挥沿江区位优势,促进扬州市辖区与仪征市加快协同联动,支撑沿江先进制造业走廊建设,有效推动宁镇扬一体化发展,形成长三角区域一体化发展增长极,建设面向长三角区域的扬州都市区;“两心”指高邮市和宝应县,将通过完善城镇综合服务功能,强化辐射带动能力,推进以县域为单元的新型城镇化建设,带动里下河地区城乡融合发展;“一带”指沿江城镇发展带,依托上海至南京至合肥高速铁路、沿江高等级公路等交通走廊,强化城镇功能联动,促进沿江城镇一体化发展;“一轴”指淮阳镇城镇发展轴,依托连淮阳镇铁路、京沪高速等交通走廊,加强城镇节点联系,促进城镇网络化发展。

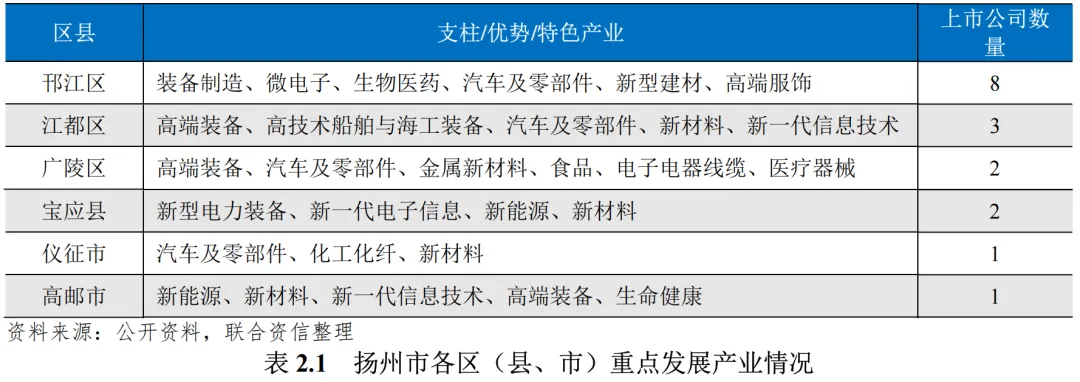

产业布局方面,扬州市聚焦汽车及零部件产业、新一代信息技术产业、高端装备产业、新能源产业、生命健康产业、新材料六大主导产业,2024年六大主导产业集群产值同比增长4.8%,对全部规上工业总产值的贡献率超过90%,成为驱动工业经济增长的核心引擎。市域层面,扬州市下辖三区紧扣市级主导产业方向,因地制宜培育特色优势产业,形成差异化发展格局。其中,邗江区数控成型机创产业是区域重点打造的优势产业集群;江都区作为汽车及零部件的传统生产基地,拥有汽车及零部件规上企业百余家。县域层面,扬州市支持各县(市)立足自身基础和优势,优化各自产业布局。其中,仪征市围绕汽车及零部件、新材料、大数据等重点产业进行产业链的完善,通过招引旗舰型、总部型重点企业及高附加值、高投资强度项目,推动产业要素加速集聚;高邮市围绕光储充、智能照明、电子信息等领域,推进光储充产业园、智慧照明产业园等载体建设,培育经济增长新空间;宝应县持续推动新型电力装备、电子信息、新材料等主导产业集群。

此外,扬州市作为我国著名的历史文化旅游名城,下辖区(县、市)亦依托市级旅游资源的客流引入优势,开展多元化“文旅+”及特色文旅配套产业。例如,邗江区打造以甘泉琴筝产业园、五亭龙玩具城、壹点文创园、明月湖商旅为核心的四大文化产业集聚区;广陵区打造文化创意、文博会展、文化旅游、影视制作四大业态为主的文化产业园区;江都区突出小纪镇、武坚镇文体用品产业基地建设等。

经济发展方面,邗江区和江都区人口基数较大且产业基础较强,2024年GDP体量处于扬州市下辖第一梯队;高邮市和仪征市均以第二产业为主导,2024年GDP规模均超过1000亿元;广陵区作为扬州市传统城区,城镇化率较高且以第三产业为主导,但辖区面积最小,产业拓展空间有限;宝应县距离扬州市主城区较远,工业发展起步较晚,经济增速和城镇化率相对较低。人均GDP方面,仪征市人均GDP明显高于其他区域,主要系人口基数相对较少,且仪征市依托化纤和汽车两大核心产业的链主企业效应实现了明显的产业集聚所致。

(二)扬州市各区(县、市)财政实力及债务情况

1. 财政收入情况

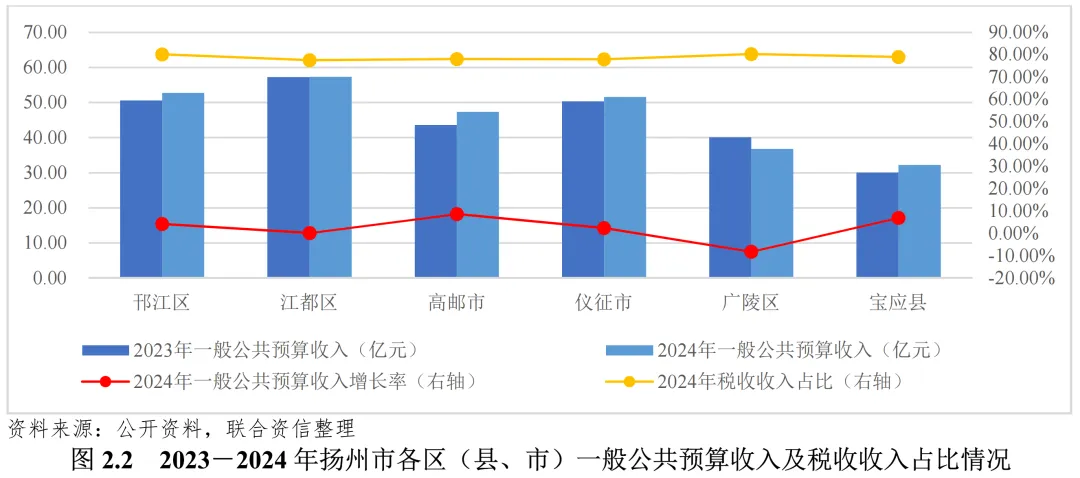

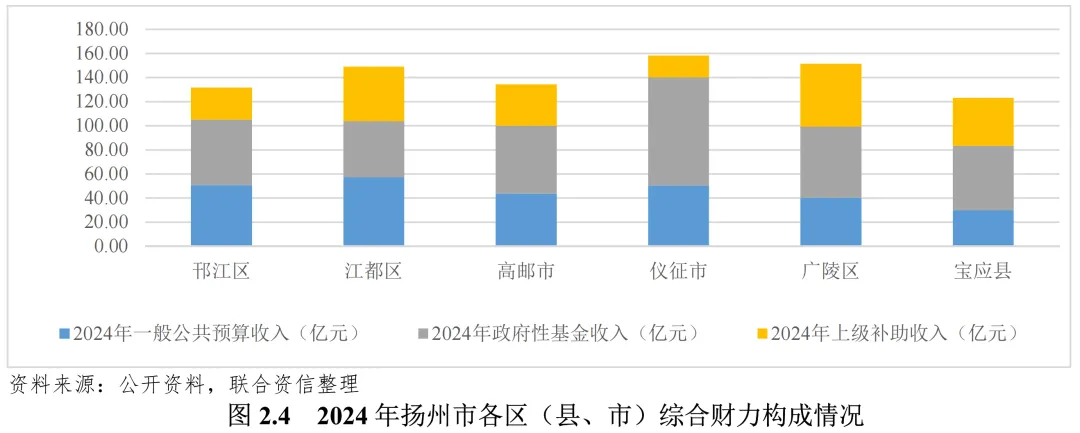

2024年,扬州市大部分区(县、市)财政实力同比实现增长,江都区一般公共预算收入规模领先,宝应县相对落后;各区(县、市)税收收入占比保持较高水平;受房地产市场调控影响,各区(县、市)基金收入承压明显,综合财力规模及结构存在分化,一般公共预算收入约占三分之一,部分地区综合财力对政府性基金收入的依赖度较高。

2024年,江都区实现一般公共预算收入57.31亿元,位居各区(县、市)首位;邗江区、仪征市、高邮市收入均在50亿元左右;广陵区、宝应县一般公共预算收入均低于40亿元。2024年,除广陵区外,其余区(县、市)一般公共预算收入同比均实现正增长;高邮市和宝应县增幅最高,分别达到8.6%和7.0%;受非税收收入下滑影响,广陵区一般公共预算收入同比下降8.20%。

税收收入方面,2024年,邗江区和江都区税收收入规模同比有所下降,主要受所得税及增值税减收影响所致;其他区(县、市)税收收入规模同比均实现增长。从税收收入占比看,扬州下属各区(县、市)税收收入占一般公共预算收入比重均在80.00%左右,财政收入质量总体保持较高水平。

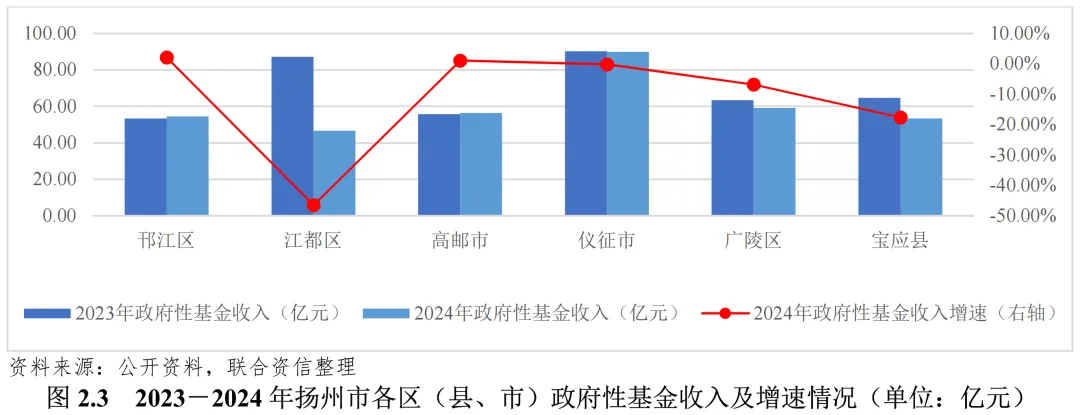

政府性基金收入方面,2024年,扬州市各区(县、市)政府性基金收入普遍承压,仅高邮市和邗江区实现小幅增长,增幅分别为1.10%和2.08%;其余地区受房地产市场调整影响基金收入规模均有所下降。从规模看,仪征市基金收入近90亿元,规模领先各区(县、市);广陵区、高邮市、邗江区、宝应县和江都区基金收入介于45~60亿元之间。

从综合财力情况看,2024年,仪征市综合财力最强,为159.43亿元;江都区、广陵区紧随其后,综合财力均超148亿元;高邮市、邗江区、宝应县综合财力突破125亿元。从综合财力的构成来看,一般公共预算收入在综合财力中的比重均值为32.00%,其中宝应县最低,为24.42%;仪征市综合财力中政府性基金收入占比最高,为56.43%,其余区县占比均在30%以上;扬州市各区(县、市)综合财力对上级补助收入依赖度相对较低,其中仪征市占比最低,为11.24%,广陵区占比最高,为35.31%。

2. 债务情况

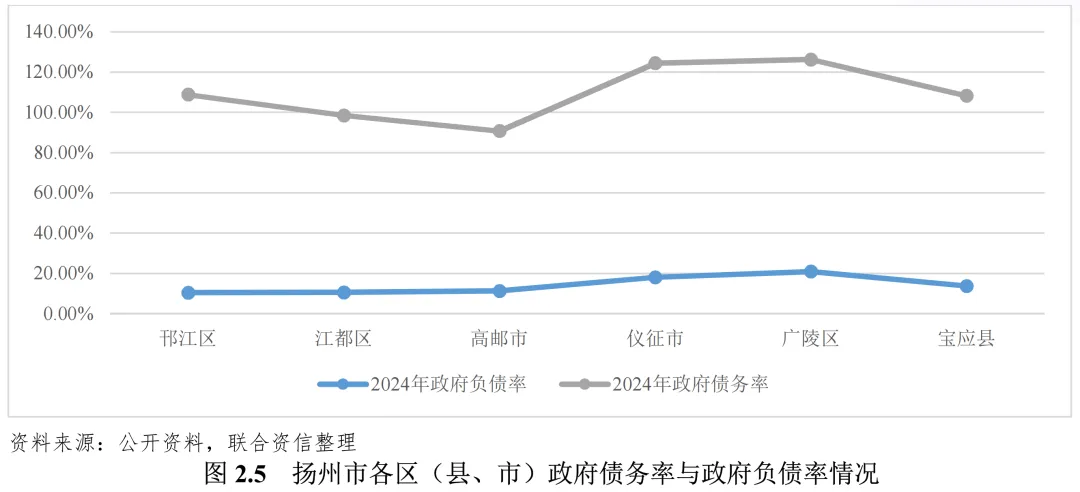

2024年末,扬州市各区(县、市)政府债务余额均保持增长,整体负债率处于较低水平,债务率指标存在一定分化,但较全省债务率水平仍处于相对较低水平。2024年以来,扬州市政府及各区(县、市)政府均加强对债务监控和管理,积极化解隐性债务和管控债务风险。

2024年末,扬州市各区(县、市)政府债务余额均保持增长,其中江都区、广陵区债务余额增速较快,均超过25.00%。政府负债率方面,2024年末,扬州市各区(县、市)负债率整体差异不大,除广陵区超过20.00%外,其他地区负债率均较低。政府债务率方面,2024年末,扬州市各区(县、市)中,仪征市和广陵区债务率超过120.00%,其他地区均在110.00%以下,债务率水平低于江苏省整体债务率(133.93%)。

债务管控方面,根据《关于江苏省2023年预算执行情况与2024年预算草案的报告》,2024年,江苏省严格落实一揽子化债方案,加大存量隐性债务化解力度,坚决遏制新增隐性债务,健全完善债务监测体系和风险预警处置机制。根据《关于江苏省2024年预算执行情况与2025年预算草案的报告》,2024年,江苏省“1+7+13”化债方案获国务院批复;全省融资平台数量较“331”时点数压降50%以上,综合融资成本下降约60BP。扬州市在防范化解债务风险方面着力实现“五个有效”:主动争取新增债券置换存量隐性债务等一揽子债务化解政策,有效缓释债务风险;保持自有财力化债力度,有效化解存量债务;健全降成本挂钩联系机制,推动存量债务置换重组,有效压降全口径债务成本,平均融资成本逐月降低,全年累计下降53个BP;持续压减融资平台数量,有效推动融资平台改革转型;每月对未来三个月到期债务开展动态监测和风险排查,有效强化债务动态监控,全市债务兑付风险基本可控。2024年,江苏省财政厅转贷扬州市地方政府债券共计304.3亿元,包括新增债券77.1亿元,再融资债券227.2亿元。

区(县、市)层面,2024年以来,扬州市各区县政府在政府工作报告中均提出强化全口径债务监管系统、严控债务规模、加强风险监测排查等,确保不发生债务风险,相关政策内容详见表2.3。

(一)扬州市城投企业概况

扬州市存续发债城投企业数量较多,以区县级城投企业为主;其中邗江区和仪征市发债城投企业数量相对较多;主体级别以AA和AA+为主。

2025年9月末,扬州市境内有存续债券的城投企业共37家,其中市级城投企业4家,其余均为区县级城投企业。从发债城投企业分布区域看,邗江区发债城投企业数量最多,为10家;其次为仪征市,拥有发债城投企业7家;高邮市和广陵区发债城投企业各5家,江都区和宝应县发债城投企业分别为4家和2家。从级别分布看,2025年9月末,除1家企业无主体评级外,扬州市其余有存续债券的城投企业均有主体级别,其中主体级别为AAA的城投企业1家,为扬州市本级企业;AA+级别和AA级别城投企业分别12家和23家,分别占扬州市发债城投企业数量的32.43%和62.16%。

从级别迁徙来看,2024以来扬州市仅有1家城投企业主体信用级别变动,系级别上调。

(二)扬州市城投企业发债情况

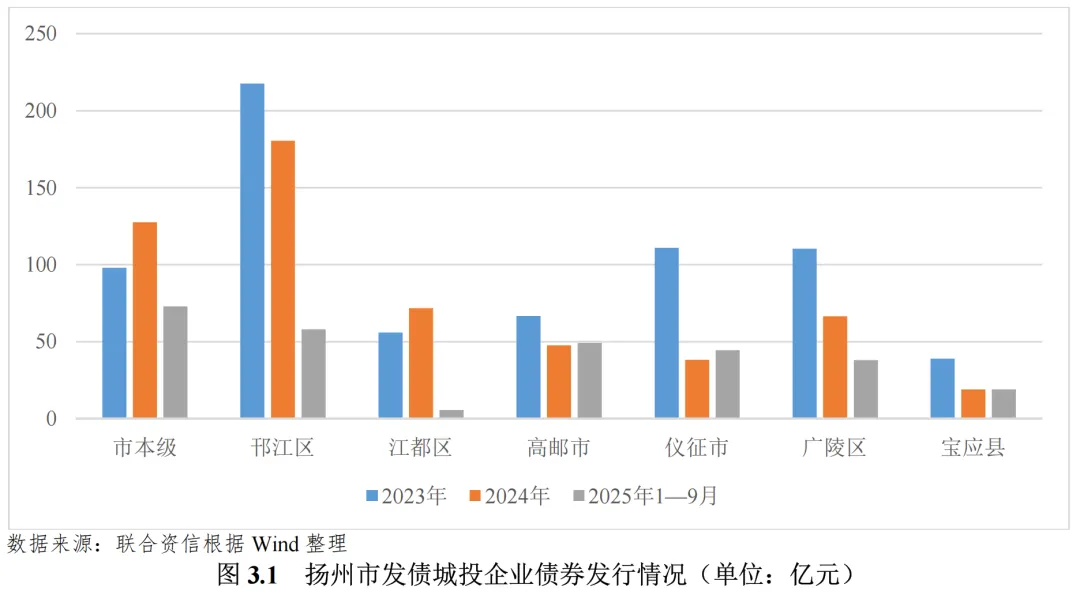

2024年,扬州市发债城投企业债券发行规模同比有所下降,债券净融资额由正转负;除扬州市本级城投企业债券净融资额为正外,各区(县、市)发债城投企业债券净融资额均为负,其中广陵区和邗江区发债城投企业债券融资净流出规模较大。

2024年,扬州市共有26家城投企业发行债券,发行规模为551.55亿元,同比下降21.09%。2025年1-9月,扬州市城投债券发行规模合计287.35亿元,为2024年全年的52.10%。从发行情况来看,2024年扬州市发债城投企业主要来自邗江区和扬州市本级,当年发债规模分别占全市的32.74%和23.14%。从主体级别看,2024年扬州市城投企业AAA、AA+及AA主体债券发行金额占比分别为18.43%、47.60%和33.56%;同期,扬州市无评级发行债券金额2.30亿元。

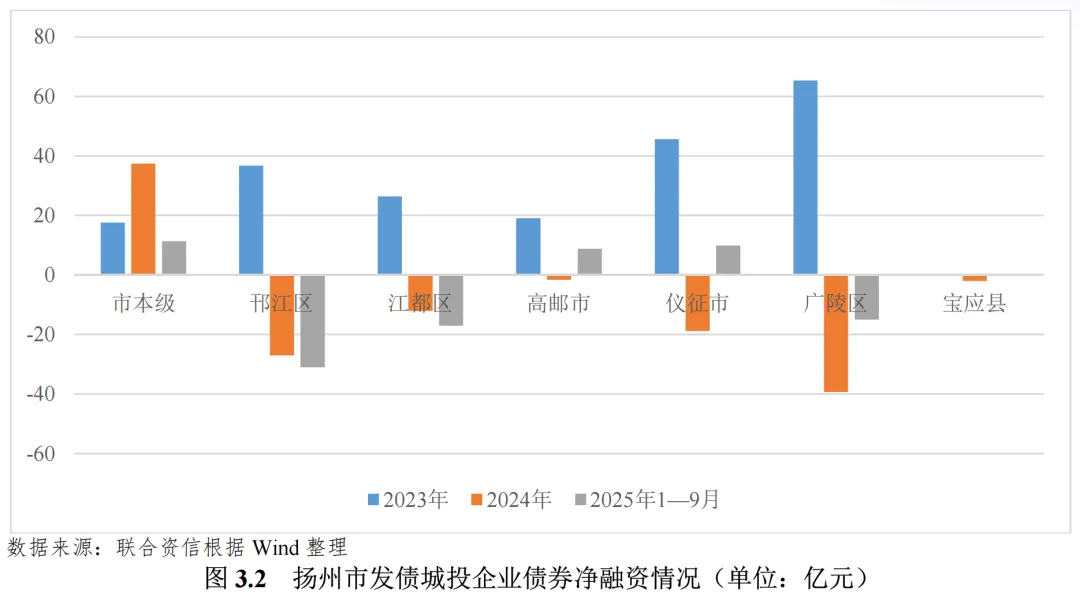

受平台企业债务管控力度加强影响,2024年,扬州市发债城投企业债券净融资额合计-63.42亿元(2023年为210.58亿元),债券净融资额由正转负。其中,扬州市本级发债城投企业债券净融资额最高(为37.40亿元),其余区(县、市)均呈现债券净偿还,广陵区和邗江区发债城投企业债券净偿还规模较大,分别为39.33亿元和26.97亿元。2025年1-9月,扬州市发债城投企业债券净融资额为-32.96亿元,债券净融资额继续为负。

(三)城投企业偿债能力分析

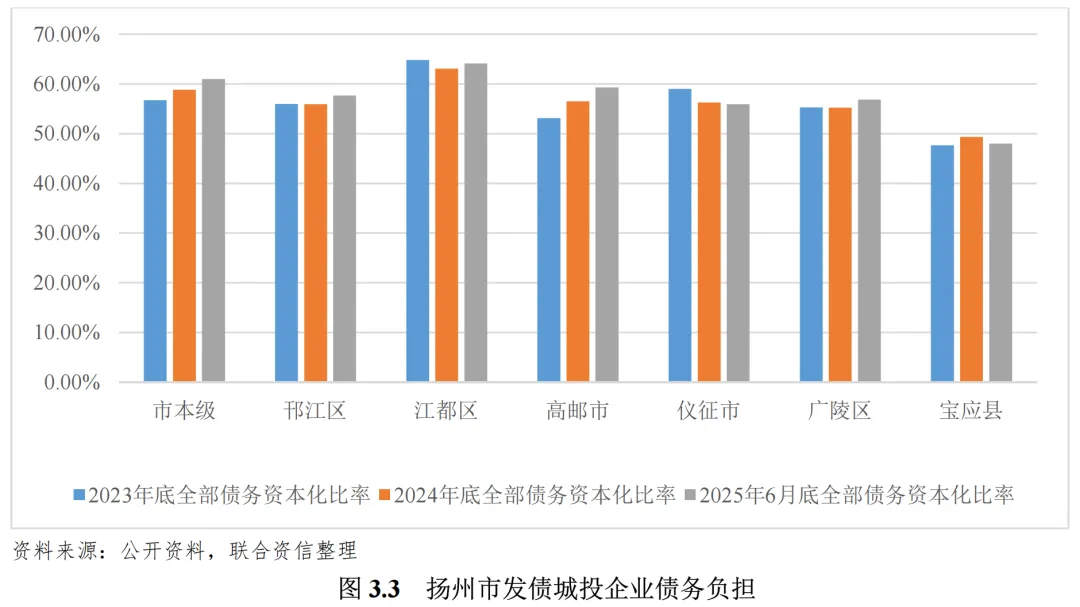

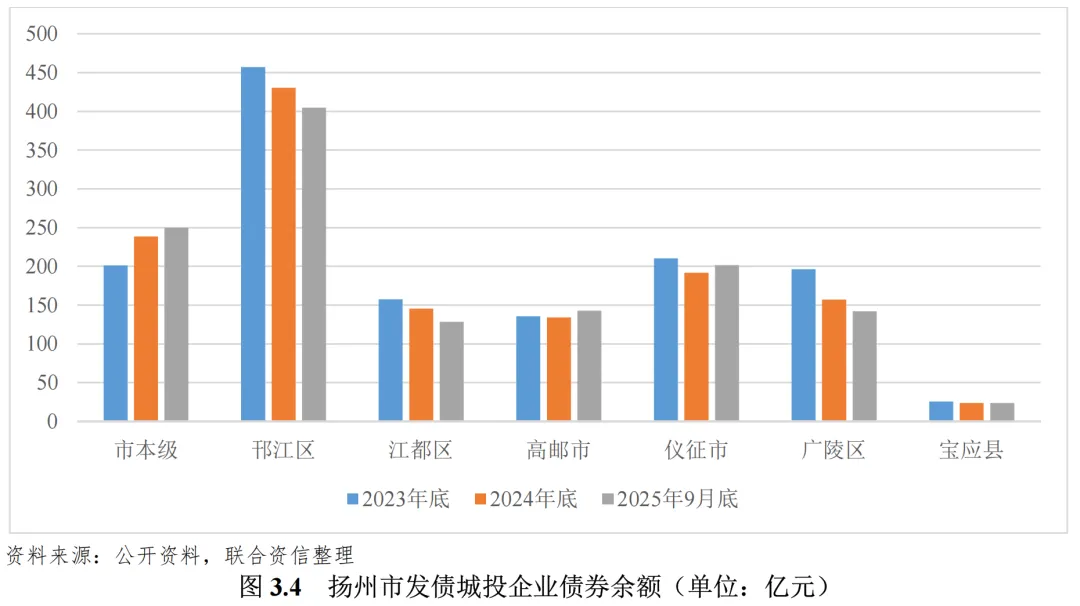

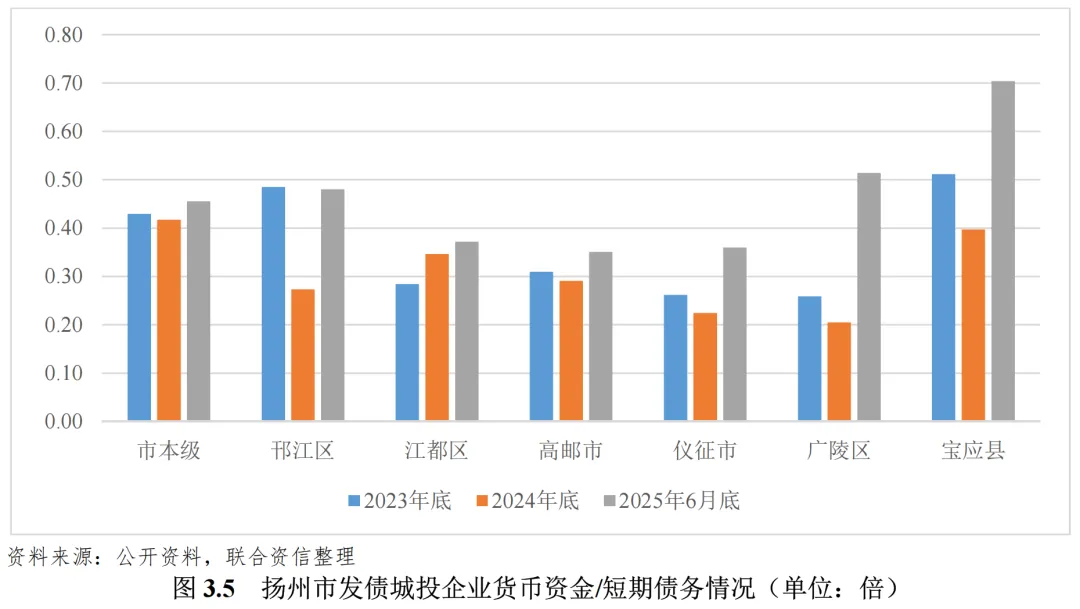

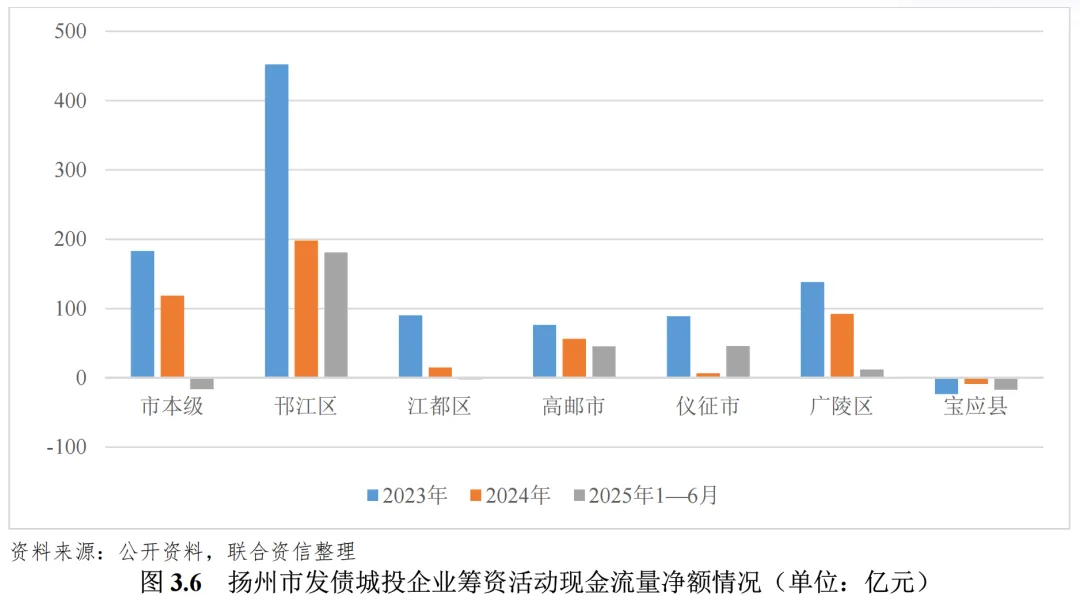

2024年末,扬州市存续发债城投企业债务规模有所增长,其中仅仪征市发债城投企业债务规模较上年底有所下降;除宝应县外,扬州市级和其余区(县、市)城投发债企业债务负担相对较重;邗江区和仪征市未来一年内发债城投企业到期债券即期偿付压力相对较大,扬州市发债城投企业货币资金对短期债务覆盖程度均一般,未来面临一定的短期偿债压力;2024年,扬州市发债城投企业筹资活动现金流多表现为净流入,但整体净流入规模同比有所下降,整体融资节奏放缓。

2024年末,扬州市发债城投企业1全部债务合计6185.88亿元,较上年底增长5.67%,其中邗江区、仪征市、扬州市本级和广陵区发债城投企业全部债务规模分别为1776.44亿元、1116.16亿元、1109.36亿元和941.48亿元,在扬州市发债城投企业全部债务中占比相对较高(分别为28.72%、18.04%、17.93%和15.22%),高邮市、江都区和宝应县发债城投企业全部债务规模相对较小。分区域来看,除仪征市城投企业全部债务规模较上年末下降外,扬州市本级和其余区(县、市)发债城投企业全部债务规模均有所增长。2025年6月末,扬州市发债城投企业全部债务规模6525.59亿元,较上年底增长5.49%,除仪征市和宝应县城投企业全部债务规模有所下降外,扬州市本级和其余区县发债城投企业全部债务规模均有所增长。

债务负担方面,宝应县发债城投企业全部债务资本化比率最低,2024年末为49.36%,债务负担相对较轻;扬州市本级和其余区县发债城投企业全部债务资本化比率均超过55.00%,其中江都区发债城投企业全部债务资本化比率最高,为63.06%,债务负担相对较重。2024年末,各区(县、市)全部债务资本化比率较上年末变动存在分化,但整体变动幅度均不大。

2025年9月末,扬州市发债城投企业存续债券余额为1293.59亿元(不含ABS)。债券集中兑付方面,未来一年内扬州市发债城投企业到期债券(在考虑行权的情况下)规模为426.01亿元。其中,邗江区和仪征市未来一年内发债城投企业到期债券(在考虑行权的情况下)规模较大,分别为123.32亿元和97.90亿元,即期偿付压力相对较大。

短期偿债指标方面,2024年末,扬州市发债城投企业货币资金对短期债务的覆盖倍数均小于0.50倍,存在一定的短期偿债压力。除江都区外,扬州市本级和其余区县发债城投企业货币资金对短期债务的覆盖倍数较上年底均有所下降。2025年6月末,扬州市发债城投企业货币资金/短期债务较上年底均有所上升,2025年上半年扬州市发债城投企业短期偿债指标整体有所改善。

再融资方面,2024年,除宝应县发债城投企业筹资活动现金流表现为小额净流出外,扬州市本级及其余区(县、市)发债城投企业筹资活动现金流均表现为净流入,合计净流入规模为478.38亿元,同比下降52.44%,整体融资节奏放缓。分区域来看,仪征市发债城投企业筹资活动现金流净额同比降幅最大(-92.51%),邗江区筹资活动现金流净额绝对值较大,同比下降253.95亿元。2025年上半年,扬州市发债城投企业筹资活动现金流整体仍表现为净流入,合计净流入规模为248.59亿元,为2024年全年的51.97%。

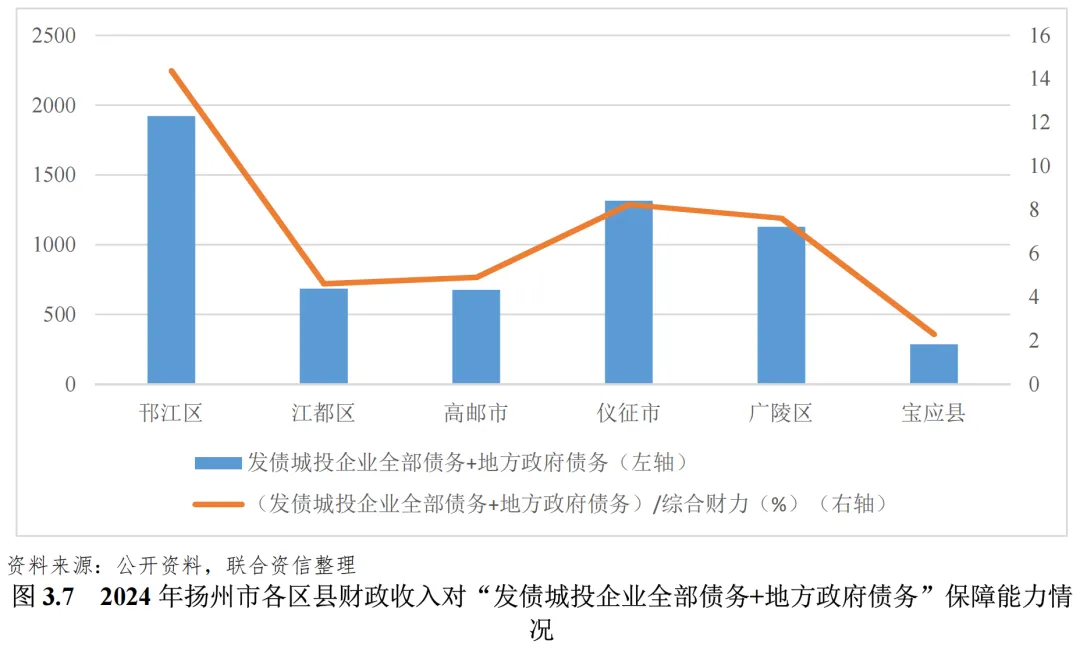

(四)财政收入对发债城投企业债务的支持保障能力

扬州市各区县的“发债城投企业全部债务+地方政府债务”/“综合财力”分化明显,其中邗江区最高,为1437.41%,其余依次为仪征市、广陵区、高邮市和江都区,宝应县最低。

[1]统计样本为截至2025年9月底的29家扬州市有存续债的城投企业,已剔除母子公司;下同。

相关研究

公用评级二部

陈婷 潘跃升 王菁