这是“金融预测”第929期推送

编辑:周芩宇(西南交通大学经济管理学院)

审稿:吴晗琳(西南交通大学经济管理学院)

仅用于学术交流,原本版权归原作者和原发刊所有

导读

contents

随着“数据二十条”等政策密集出台,数据要素市场化进程加速推进,然而企业在年报中披露的数据要素信息能否转化为实际资本价值?本期小编为大家推送一篇发表在《系统工程理论与实践》期刊上的文章:《企业年报中数据要素信息含量的价值效应——基于融资约束的视角》。该文章通过文本分析方法创新性地构建了数据要素文本指数(DETI),深入探讨了数据要素信息含量对企业融资约束的影响。

标题

企业年报中数据要素信息含量的价值效应——基于融资约束的视角

文章信息

(网页截图)

Abstract

数据已成为推动数字经济和新质生产力发展的关键生产要素,其价值日益凸显。这是否意味着企业披露的数据要素信息具有较高的价值效应?本文以A股上市公司年报中的数据要素信息含量为基础构建数据要素文本指数,从企业融资约束的视角对上述问题进行了分析。实证研究发现:数据要素文本指数与公司融资约束水平呈显著的负相关关系,表明年报中数据要素的信息含量越高,对公司融资约束的缓解作用越大;在国有企业、东部地区、高竞争行业、低利润行业以及高科技行业中,数据要素缓解企业融资约束的价值效应更大;年报中数据要素信息含量的增加能够通过提升企业信息透明度、增强企业创新能力以及获得更多政府税收优惠等渠道缓解融资约束。本文研究对激励企业积极开发数据资源、通过数据要素对资源的再配置、加快数字化转型和发展新质生产力均有一定的推动作用。

论文简介

本研究探讨了企业年报中数据要素信息含量对融资约束的缓解效应及其作用机制。作者基于2013–2022年A股上市公司年报文本数据,采用自然语言处理技术(Word2Vec模型)构建数据要素文本指数(DETI),从“数据要素-数据资产-数据资源”语义网络中提取关键信息,量化企业数据要素的信息披露水平。通过面板固定效应模型、工具变量法、双重差分(DID)及倾向得分匹配(PSM)等多种实证方法,分析了数据要素信息含量对企业融资约束的影响。

数据

本文选取2013年作为样本区间的起点,以2013-2022年期间中国A股上市公司年度报告作为初始的研究样本,共获得37832份年度报告。根据已有研究惯例和本文研究内容,按照以下标准对样本进行筛选:(1)剔除金融行业;(2)剔除相关数据缺失的样本;(3)为消除极端值的影响,对所有的连续变量进行了1%和99%分位点的缩尾处理。最终获得了34434份有效的公司年报样本。

实证分析

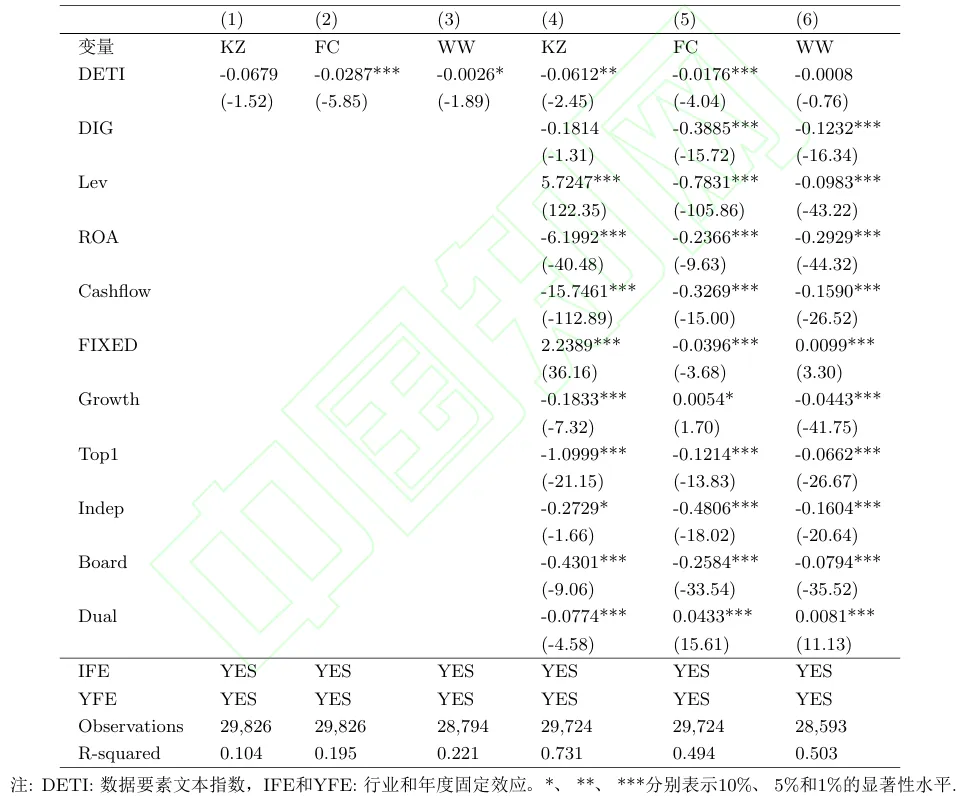

表1 数据要素信息含量对融资约束的影响

表1结果显示,数据要素文本指数(DETI)与公司融资约束呈显著负相关,表明年报中数据要素信息含量越高,融资约束缓解效果越明显。具体而言,无控制变量时,DETI对KZ、FC、WW的系数分别为-0.0679、-0.0287(1%显著)、-0.0026;加入控制变量后,系数显著性提升且方向一致。经济意义上,DETI每增加1单位,KZ、FC、WW分别下降6.12%、1.76%、0.08%,证实数据要素披露对融资约束具有实质缓解作用,支持假说1。

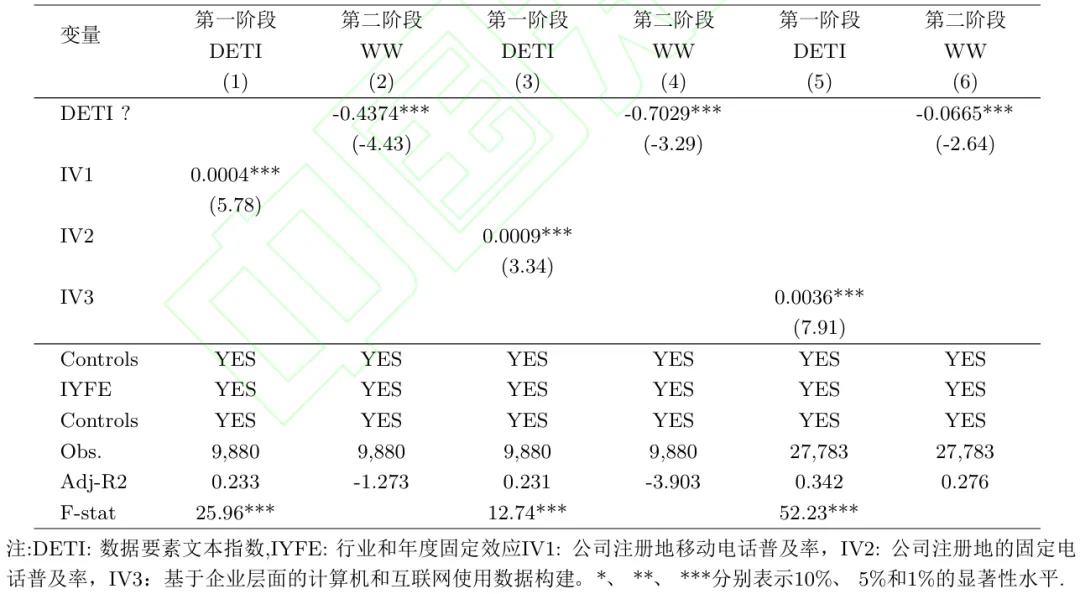

表2 工具变量的回归结果

为排除企业可能为缓解融资约束而进行“言行不一”数据披露导致的反向因果问题,本研究采用工具变量法进行检验。首先,选取企业注册地的移动电话普及率(IV1)和固定电话普及率(IV2)作为工具变量,二者与数据要素发展相关但对融资约束无直接影响。表2结果显示,第一阶段F统计量通过弱工具变量检验,第二阶段DETI系数在1%水平显著为负。进一步,参考巴蒂克(Bartik)工具变量法的构建思想构建工具变量IV3(省份企业计算机使用量×全国互联网宽带增长率),表2第(5)-(6)列显示IV3对DETI有显著正向影响,第二阶段DETI系数为-0.0665。综上,工具变量结果证实数据要素披露对融资约束的缓解效应并非由反向因果驱动,基准结论稳健。

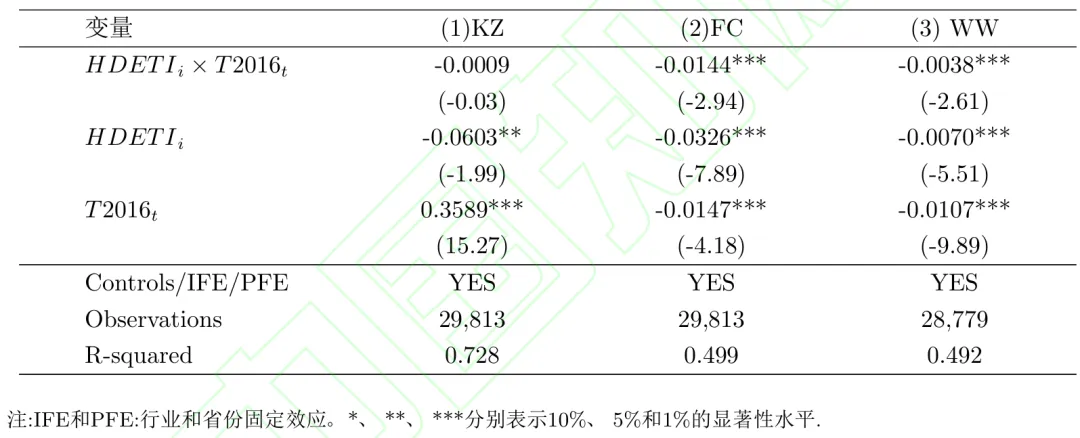

表3 大数据综合试验区政策冲击检验

表3报告了基于双重差分法检验的实证结果,HDETIi为企业的数据要素信息披露强度,T2016t为政策执行时间变量,当时间t为2016年及以后的年度,则取1,否则取0。HDETIi×T2016t的系数分别为-0.0009,-0.0144,-0.0038,其中后两个估计系数在1%水平下显著。这些结果表明,在国家大力开展大数据试验区政策后,数据要素在企业中的价值效应得到了放大,表现为在2016年后,企业数据要素信息含量对缓解融资约束有显著的效应,与前述主回归的结论一致。

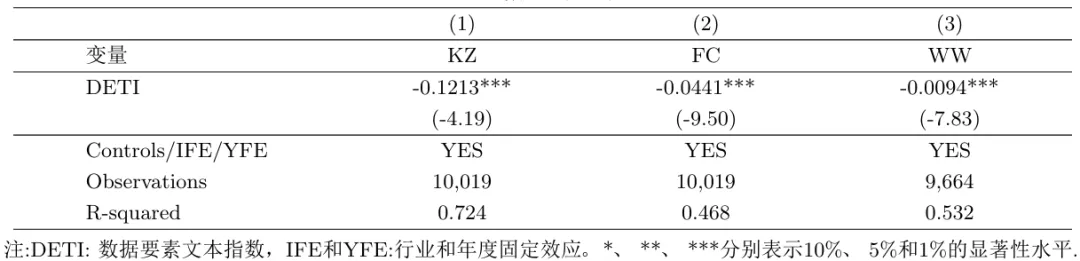

表4 倾向得分匹配结果

为应对样本自选择可能带来的内生性问题,研究采用倾向得分匹配法(PSM)进行检验。表4显示数据要素文本指数(DETI)的估计系数分别为-0.1213(KZ)、-0.0441(FC)和-0.0094(WW),均在1%水平下显著,进一步证实数据要素信息披露对企业融资约束具有缓解作用。结果表明,在控制样本选择偏误后,主要结论依然稳健。

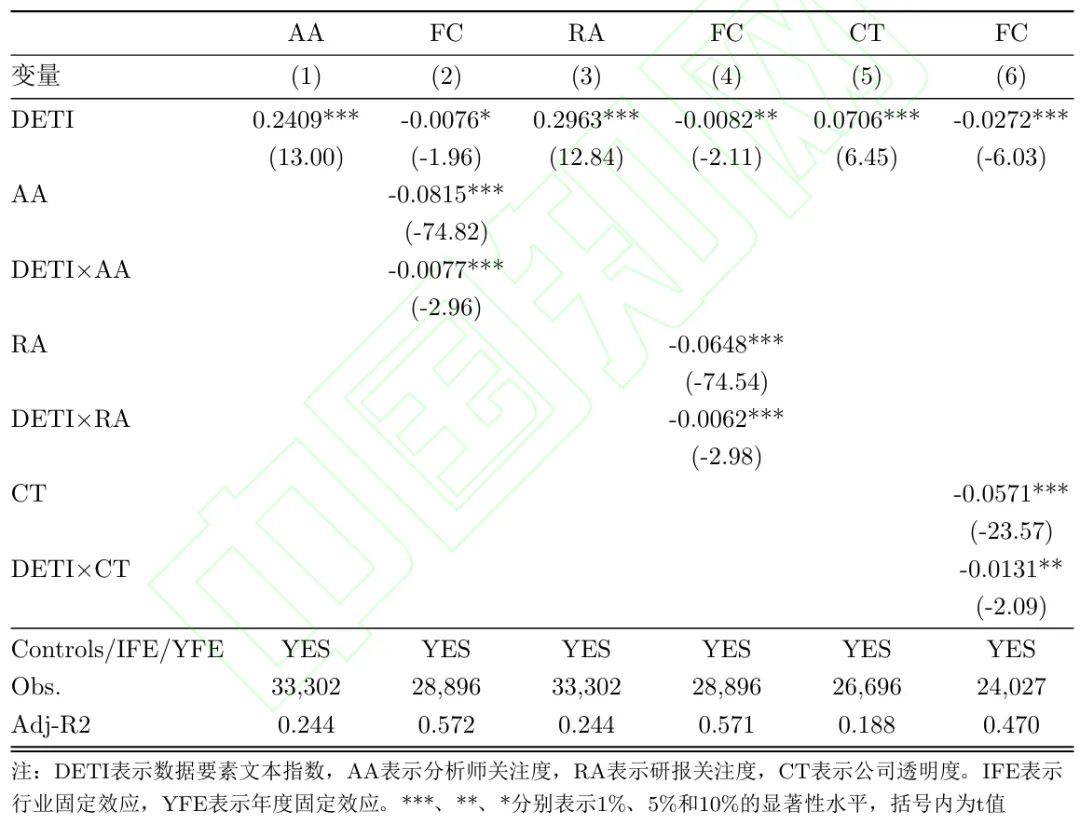

表5 信息透明度效应

本研究认为年报数据要素信息含量越高,越能引起投资者关注,从而促使企业提高信息披露质量与透明度。为验证此观点,采用分析师关注度(AA)、研报关注度(RA)和上市公司透明度(CT)三个指标衡量信息透明度。表5的回归结果结果支持假说2,表明数据要素信息含量通过吸引市场关注,推动企业提升信息披露质量,进而缓解融资约束,证实了信息透明度机制的存在。

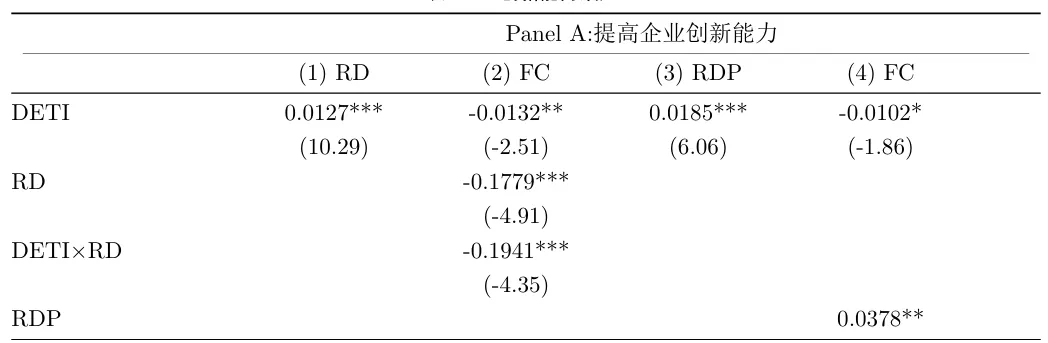

表6 创新能力效应

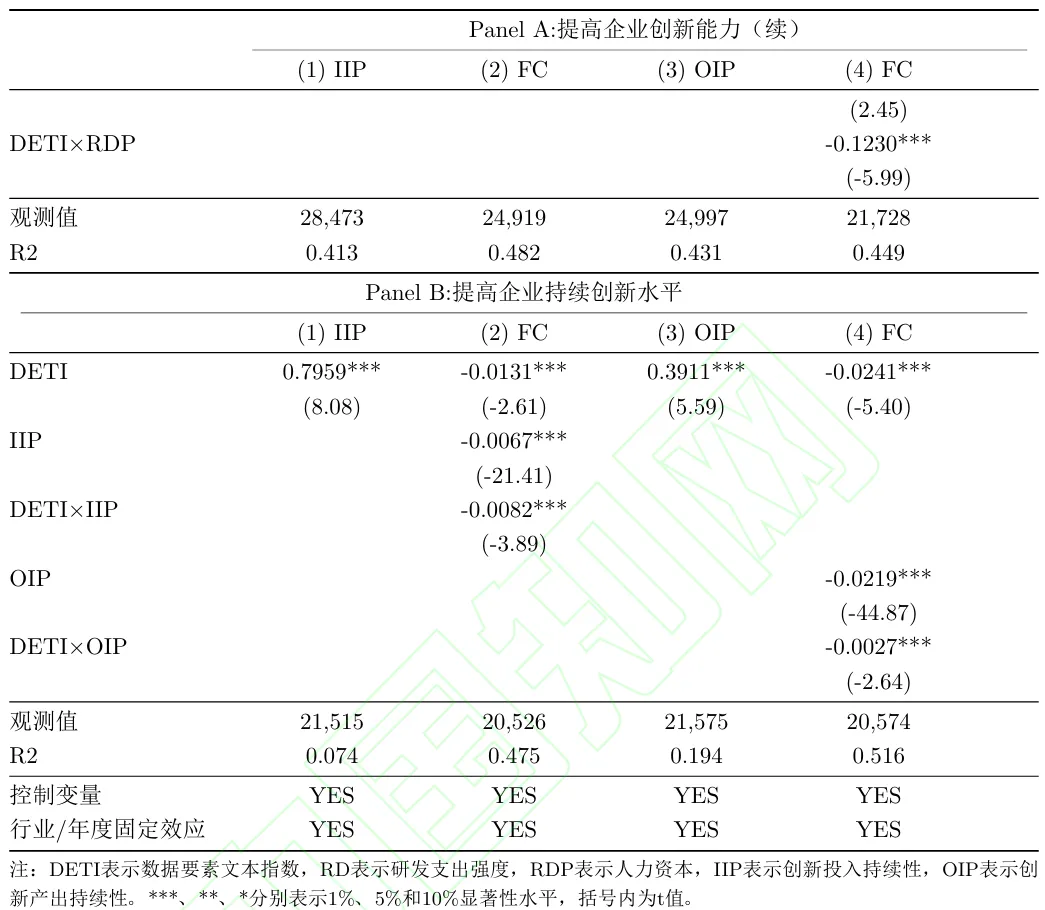

研究采用研发支出强度(RD,研发支出与营业收入之比)和研发人力资本(RDP,研发人员数量占员工总数比例)作为企业创新能力的衡量指标。表6 Panel A的回归结果显示,数据要素对RD和RDP的系数分别为0.0127和0.0185,均在1%水平上显著为正,说明数据要素有助于企业提高创新吸收能力与技术整合水平。进一步,交乘项DETI×RD和DETI×RDP的系数在1%水平上显著为负,表明数据要素信息披露促使企业加大研发投入,从而优化融资结构、降低融资成本。研究还构建了持续创新能力指标IIP和创新产出持续性指标OIP。表6 Panel B显示,数据要素信息披露对IIP和OIP的系数分别为0.7959和0.3911,均在1%水平上显著;交乘项DETI×IIP和DETI×OIP的系数也显著为负。这说明数据要素不仅能增强创新投入和产出的持续性,还能通过提升企业应对市场变化和内部决策的效率,显著缓解融资约束。综上,结果支持假说3:企业年报中数据要素信息含量通过促进企业创新能力有效缓解融资约束,即创新能力效应存在。

表7 政府资源效应

本文提出“政府资源效应”假说:企业年报中数据要素信息含量(DETI)越多,表明其越积极参与数字经济,从而获得更多政府支持,缓解融资约束。为验证此效应,以政府补贴(SUB)和税收返还(TAX)为渠道进行检验。表7结果显示,DETI对SUB和TAX的回归系数分别为0.3534和0.3298,均在1%水平显著,表明数据要素信息含量确实能增加政府支持。进一步,融资约束(FC)对交乘项DETI×SUB和DETI×TAX的回归系数分别为-0.0276和-0.0042,均在1%水平显著为负。这表明:一方面,在DETI不变时,政府支持越多,融资约束越宽松;另一方面,DETI增加会吸引更多政府支持,进而缓解融资约束。结果支持假说4,即政府资源效应存在。

文章亮点

亮点1:提出基于年报文本的数据要素指数,为数据要素测算提供新方法;

亮点2:发现数据要素披露可缓解融资约束,拓展了融资约束影响因素的研究;

亮点3:揭示数据披露通过降低信息不对称、提升政企关联改善公司治理的机制。

作者信息

王璐璐:江西财经大学金融学院,江西飞行学院财务与金融学院;

凌爱凡:上海外国语大学国际金融贸易学院;

黄飞鸣: 江西财经大学金融学院

引用格式

王璐璐,凌爱凡,黄飞鸣.企业年报中数据要素信息含量的价值效应——基于融资约束的视角[J].系统工程理论与实践,2025.

原文链接

https://kns.cnki.net/kcms2/article/abstract?v=sTAINAsmd88FdKLCZpqrT89tbEplc8sJoE1xDTQa6K3x5EoOG97Lw3MJmqTL57WilD3N4fPXrM3kpWRQtmjIR_UxrfThPTZgMthWPgWjzw8ji9Gq4MrANwaRszAIyCtfsxMRLb9IKBUYizCd7L8HIiXzhbKXA6vR6BUTaZORXb4cSRVAjdRQBw==&uniplatform=NZKPT&language=CHS.(或点击左下角“阅读原文”)

相似研究

1.券商监管对股价信息含量的影响研究.管理学报,2025.

2.机构股东地理分散性、信息多样性与股价信息含量.会计研究,2025.

3.政府工作报告信息含量上升能否助力企业“脱虚向实”?——基于文本分析的证据.投资研究,2023.

了解我们

微信公众号“金融预测”精推关于金融市场波动率和收益率预测等最新国际高质量期刊论文和工作论文,同时搭配推送相关领域高级别期刊目录,旨在丰富学术推文市场内容,搭建国内外预测研究的交流平台。联系方式:finance_forecast@126.com

版块分区

团队介绍

团队成员/团队老师

推文部分

精品细读/团队成果/工作论文

期刊目录

英文期刊系列推送:包括JF、RFS、JFE、JFQA、ROF、AER、Economictrica、MS

中文期刊系列推送:包括经济研究、管理世界、管理科学学报

金融预测

陪伴是最长情的告白